粘着テープの世界市場規模は2030年までにCAGR 4.64%で拡大する見通し

市場概要

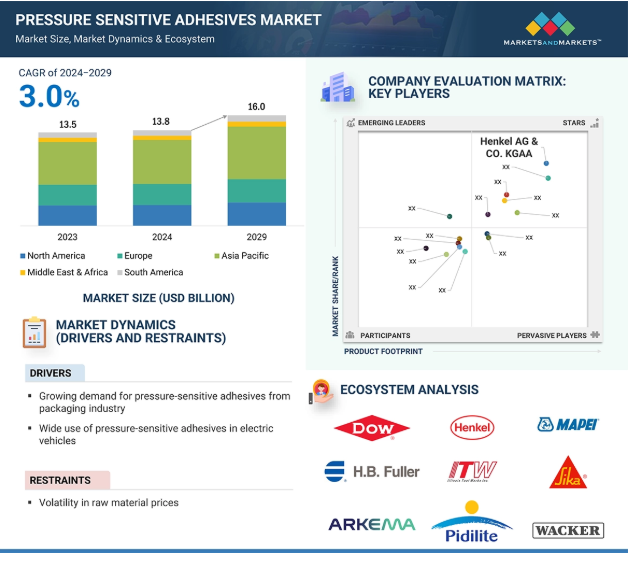

感圧粘着テープ市場は、金額ベースで2024年の703億米ドルから2030年には924億1,000万米ドルに、年平均成長率(CAGR)4.64%で成長すると予測されています。持続可能性は、消費者や規制当局の重要な関心事として浮上しており、感圧粘着テープ市場のメーカーがより効果的で環境に優しい慣行に適応するよう、ますます影響を及ぼしています。この検討は、従来の感圧粘着テープ、特に溶剤ベースの感圧粘着テープやリサイクル不可能な粘着テープの裏地が環境に与える影響を検討する方向にシフトしています。そのため、感圧接着テープ業界は大きな変化を経験しており、水性、ホットメルト、無溶剤接着システムなど、環境に優しいオプションの開発と使用に向かっています。このようなシステムは、有害なガスの削減をサポートし、環境への悪影響を減らすために国際的に懸念されている揮発性有機化合物を排除します。リサイクル可能、堆肥化可能、生分解可能な感圧接着テープの需要は、包装、食品、消費財の分野で伸びています。紙製品用のリパルプ可能なテープや、剥離ライナーが不要なライナーレスフォーマットは、消費者が包装時の材料使用量を削減し、材料廃棄物の削減に貢献し、循環型経済構造をサポートする上で、それほど恐れるものではなくなりつつあります。環境に配慮した技術革新への注目の高まりが新製品につながり、持続可能性が感圧接着テープ市場に継続的な成長をもたらすと見られています。

推進要因:包装業界における使用の増加

消費者の期待の高まり、電子商取引の浸透、軽量で持続可能な商品の使用傾向などにより、包装業界では革命が起きています。感圧粘着テープは、このような環境変化の中で、ますます接着剤やシール剤として選ばれるようになっています。即座に粘着効果を発揮し、貼り付けが簡単で、きれいに剥がすことができる感圧粘着テープは、ブランドが生産スピードとコスト削減の目標を達成するための重要な要素であり、エンドユーザーの生活をより便利にする機会でもあります。感圧粘着テープは、熱や水などの硬化液を必要としないため、食品・飲料、電子機器、医薬品、パーソナルケア産業などの高速自動包装ラインで完璧に機能します。ロジスティクス・チェーンはより複雑化しており、PSAテープの助けを借りて、より安全なクロージャーやタンパー・エビデント・シールを作ることが求められています。また、特殊な印刷や破れやすいパッケージを使用することで、ブランディングにも役立ち、消費者の体験を素晴らしいものにします。特殊PSAテープは、コールドチェーンパッケージングやその他の高湿度になりやすい環境でも粘着特性を失わないため、無傷の状態を維持し、輸送中の製品のメンテナンスに役立ちます。さらに、環境にやさしく、パックをリサイクルしたいという要求が、テープの構造や背面に革新をもたらし、そこに新たなチャンスを生み出しています。このような変革は、包装分野に拍車をかけ、世界の感圧粘着テープ市場を速いペースで牽引する強力な力となっています。

制約:原材料の不安定によるコスト圧力

原材料価格の変動は、感圧粘着テープ市場に影響を与える最大の阻害要因のひとつです。樹脂、粘着付与剤、溶剤、各種ポリマーなど、感圧粘着テープに配合される主成分は、世界の石油化学市場に大きく依存しています。そのため、原油価格の変動、サプライ・チェーンの操作、地政学的な混乱などによってコストが高騰することはよくあることで、テープ・メーカーがそれを吸収したり、顧客に転嫁したりすることは容易ではありません。この問題は特に中小企業にとって深刻で、サプライヤーと長く安定した契約を結ぶ交渉力がないからです。さらに、揮発性有機化合物の削減や環境に優しいものへの移行が求められており、持続可能な原材料はさらにコストがかかり、簡単に入手できない可能性があるため、価格設定はさらに複雑になります。このようなコストの不確実性は、研究開発投資に支障をきたし、製品の発売を延期し、製品の一貫性や顧客満足度に影響を与えかねない業務上のトレードオフにつながります。したがって、原材料価格の変動は、テープ生産者だけに影響するのではなく、バリュー・チェーン全体に影響を及ぼし、長期的には市場の安定性と成長の可能性を制限することになります。

可能性:感圧粘着テープの技術進歩

技術の進歩は、感圧粘着テープ市場の拡大に大きなチャンスをもたらしています。粘着剤の化学的性質と裏打ち材料の両方に新たな進歩が見られ、加工時の技術も改善されたことで、機械的強度、環境安定性、使いやすさのいずれにおいても従来のソリューションの性能を上回るテープの生産が可能になりました。これらの先進的なテープは、テクスチャー加工されたプラスチックや、表面エネルギーの低い基材との接着、粗い金属エッジなどの困難な表面にも優れた接着力を発揮します。このような進歩は、再生可能エネルギー、航空宇宙、ウェアラブル、医療診断など、信頼性と精度が重要な分野に新たな可能性をもたらしています。また、導電性材料や放熱性材料などの材料がスマートテープに組み込まれ、ハイテク電子機器やバッテリー技術にも普及しています。UV硬化、マイクロ複製、デジタルカスタマイゼーションは、テープ生産をより柔軟で適応性のあるものにする新しい生産技術です。これらの技術革新は、迅速なプロトタイピング、個々の印刷、自動化されたアプリケーション・ソリューションへのプラグインを支援し、生産性と設計の柔軟性を高めます。よりモジュール化された製造と設計(特に重量に敏感)により、PSAテープはリベット、ネジ、液体接着剤に代わる興味深い選択肢を提供します。

課題 規制圧力による接着剤の競争激化

世界の粘着テープ市場は、最終製品の用途だけでなく、製造における化学物質、排出物、材料の使用に関する厳しい法律により、脅威が増大しています。REACHに基づく欧州化学物質庁(ECHA)、米国環境保護庁(EPA)、アジアや南米地域の地方自治体などの規制機関を通じて、高溶剤の排出、揮発性有機物質(VOC)、有害化学物質に関する規制が実施されています。これらの規制は、食品、製薬、医療装置、自動車内装など、FDA規制やISO認証などの規格に準拠しなければならない、規制への厳しい遵守が求められる高感度産業における感圧接着テープに関しては特に感じられます。接着剤は、市場に受け入れられる前に、移行性、毒性、環境への影響に関する膨大なテストを受けなければなりません。フタル酸エステル、可塑剤、難燃剤といった一般的な成分でさえ、段階的な廃止が意図されており、テープ・メーカーは性能を損なうことなく製品を再設計しなければなりません。この複雑なコンプライアンス領域を乗り切るには、専門的な規制分野を持ち、継続的に投資を行う必要がありますが、中小企業にとっては依然として負担となっています。世界中で規制の監視が強化される中、これは感圧粘着テープ業界のプレイヤーの中心的な経営懸念であることが判明しました。

主要企業・市場シェア

この市場で著名な企業には、老舗で財務的に安定した感圧粘着テープメーカーが含まれます。これらの企業は以前から事業を展開しており、幅広い製品ポートフォリオ、最先端技術、幅広い国際的な販売・マーケティングネットワークを持っています。この市場の主要企業には、3M Company(アメリカ)、Tesa SE(ドイツ)、日東電工株式会社(日本)、リンテック株式会社(日本)、Intertape Polymer Group, Inc.(カナダ)、Avery Dennison Corporation(アメリカ)、Lohmann GmbH & Co. KG(ドイツ)、Berry Global Group, Inc.(アメリカ)、Scapa Group plc(Mativ Holdings)(アメリカ)、Saint-Gobain S.A.(フランス)。

粘着剤の種類別では、2024年の感圧粘着テープ市場ではゴムセグメントが第2位のシェアを占めました。

2024年の感圧粘着テープ市場で2位のシェアを占めたのはゴム粘着剤セグメント。この優位性は、初期タックと接着時間の総合的な組み合わせによるものです。ゴム系粘着剤は、初期タックが高く、わずかな圧力ですぐに接着できるため、さまざまな産業で重要な用途があります。ゴム系粘着剤を使用した感圧接着テープは、硬化時間、クランプ時間、遅延が不要であるため、ゴム系粘着剤を使用したこの操作プロセスは、高速包装、ラベリング、非医療用汎用組立ラインにおける工程効率とサイクルタイムに利点があります。また、ゴム系接着剤は他の接着剤に比べ接着力が強いため、粗面や凹凸のある表面では、全面に均一な接着ができない場合があります。このような生産時間の短縮は、人的ミスを減らし、近代的な製造施設での自動化を促進します。生産量を増加させることにより、複数の業界のメーカーは、ゴム接着剤は、そのユニークな特性で提供することができる結合の整合性に依存しながら、競争力を達成することができます。このように、ゴム接着剤は、メーカーが接着の完全性と信頼性を損なうことなく、より多くの生産量を生産することを継続的に模索しているため、使用量が増加し続けるでしょう。

エンドユーザー別では、2024年の感圧接着テープ市場において、パッケージングセグメントが金額ベースで第2位のシェアを占めています。

2024年、包装分野は感圧接着テープ市場で第2位のシェアを占め、その耐久性と信頼性により、重荷重用包装用途のソリューションに対する世界的な需要が継続することで、相対的な市場規模が拡大する見込みです。機械部品、工具、化学薬品などの重量物を大量に出荷する一方で、その出荷自体には、振動、極端な温度、長いリードタイムに耐える堅牢なシーリングソリューションが必要になることがよくあります。感圧接着テープは、加熱や活性化の必要がなく、水性接着剤や熱活性接着剤よりも強力なシールを提供します。さらに、より優れた引張強度と耐タンパー性を実現するために、裏面(フィラメントや布など)を強化して設計することもできます。その用途と耐久性により、感圧粘着テープは、クロージャーの欠落、シールの乾燥、紙パッケージの破れなどを心配することなく、適切な完全性を維持するためのより良い信頼性を提供します。さらに、これらの粘着剤の性能の一貫性により、品目のメーカーは、密封された出荷のための準拠規格の可視性を維持し、製品の盗品行為のリスクを軽減しながら、その仕様外に移動する損傷製品に対するより多くの緩和リスクを提供することができます。

アジア太平洋地域は、2025年から2030年にかけて最も急速に成長する感圧接着テープ市場になると予測されています。急速な都市化と工業化は、アジア太平洋地域の感圧粘着テープ市場を牽引する上で極めて重要です。インドなどの国々では人口動態と経済が大きく変化しており、インフラ、住宅、公共事業、輸送、消費財の需要が増加しています。このような都市の拡大は建設活動の増加につながり、感圧粘着テープは効率的で耐久性に優れ、自己粘着性があることから、多くのシーリング、接着、絶縁、保護用途に利用されています。工業化により、自動車、電子機器、パッケージング、ヘルスケアなど多くの分野の状況が変化しており、PSA粘着テープが製造工程や完成品に使用されるケースが増えています。さらに、これらの新興国では、より自動化された生産ラインやモジュール構造の採用が進んでおり、高精度、クリーンなアプリケーション、アプリケーションの高速化を実現するテープへの依存度が高まっています。都市化と工業化のトレンドは強い勢いを生み、アジア太平洋地域は感圧粘着テープの国内消費を増加させるだけでなく、製造拠点としてグローバル企業としての地位を確立し、感圧粘着テープの急成長市場となっています。

2023年2月、テサSEは新しい紙ベースのティアテープであるテサ51344を発売。このテープは、プラスチックフリーの輸送箱や封筒のデザイン用の開封ソリューションを提供。

2022年8月、3M社は自動接着システム3M VBH Extrudable tapeを発売。このエンド・ツー・エンド・ボンディング・ソリューションは、3M VHBテープのすべての利点と、液状接着剤の多用途性を組み合わせたもので、1つの設置面積に収まるため、あらゆる規模での使用が可能です。

2022年7月、日東電工はモンディの4社の全株式を取得。日東電工は2022年7月、モンディの4社の全株式を取得。

2021年5月、Intertape Polymer Group Inc.は、難燃性ポリエチレンテ ープ「PEFR」を発売しました。このヘビーデューティーテープは、難燃性材料が必要な施設、医療施設、研究所、建設現場、造船所などで使用され、防火の安全層を追加します。

感圧粘着テープ市場の主要企業は以下の通り。

3M Company (US)

Tesa SE (Germany)

Nitto Denko Corporation (Japan)

LINTEC Corporation (Japan)

Intertape Polymer Group, Inc. (Canada)

Avery Dennison Corporation (US)

Lohmann GmbH & Co. KG (Germany)

Berry Global Group, Inc. (US)

Scapa Group plc (Mativ Holdings) (US)

Saint-Gobain S.A. (France)

【目次】

はじめに

34

研究方法論

41

要旨

51

プレミアムインサイト

56

市場概要

59

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 包装業界からのPSAテープ需要の増大- さまざまな産業で環境持続可能性が重視されるようになっている- 電気自動車にPSAテープが広く使用されている RESTRAINTS- 原材料価格の変動 OPPORTUNITIES- 従来のファスニングシステムに代わる可能性のあるもの- PSAテープ技術の進歩 CHALLENGES- 厳しい規制政策の実施

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済見通し GDP動向と予測

産業動向

71

6.1 サプライチェーン分析 原材料サプライヤー メーカー 流通ネットワーク エンドユーザー別産業

6.2 価格分析 主要企業が提供する感圧粘着テープの平均販売価格(2024年) 感圧粘着テープの地域別平均販売価格動向(2022~2030年

6.3 顧客ビジネスに影響を与えるトレンド/混乱

6.4 エコシステム分析

6.5 循環型PSAイノベーションによる自動車ラベルのVOC削減を実現したスペクテープによる大手化学メーカーの包装合理化事例分析

6.6 技術分析 主要技術- 接着剤配合技術- コーティングとラミネーション技術 付属技術- 塗布と塗布装置

6.7 貿易分析 輸入シナリオ(HSコード3919) 輸出シナリオ(HSコード3919)

6.8 規制の概要 規制機関、政府機関、その他の団体 規制の枠組み- ISO 13485 – 医療機器の品質マネジメントシステム- RoHS指令(2011/65/EU)- 有害物質の制限

6.9 主要会議とイベント

6.10 投資と資金調達のシナリオ

6.11 特許分析アプローチ 文書の種類 上位出願者の法域分析

6.12 2025年米国関税の影響 – 概要 はじめに 主な関税率 価格 影響分析 国/地域への影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響:

6.13 感圧粘着テープ市場へのAI/GEN AIの影響

感圧粘着テープ市場、種類別

98

7.1 導入

7.2 ラベリングと包装用途で拡大する片面テープが市場を牽引

7.3 美観とシームレス接着を求める両面テープが市場を押し上げる

7.4 その他の種類別

感圧粘着テープ市場:粘着剤タイプ別

107

8.1 導入

8.2 アクリル 高機能接着ソリューションへの需要の高まりが需要を牽引

8.3 ゴムの費用対効果が需要を押し上げる

8.4 シリコーン 先進的な産業用途がシリコーンテープの採用を加速

8.5 その他の粘着タイプ

感圧粘着テープ市場:バッキング材料別

118

9.1 導入

9.2 ポリプロピレンの強度と多様性が市場成長を促進

9.3 環境に優しい紙製包装材と工程効率が市場を牽引

9.4 ポリ塩化ビニルの耐久性と電気絶縁性が需要を牽引

9.5 その他の裏打ち材料

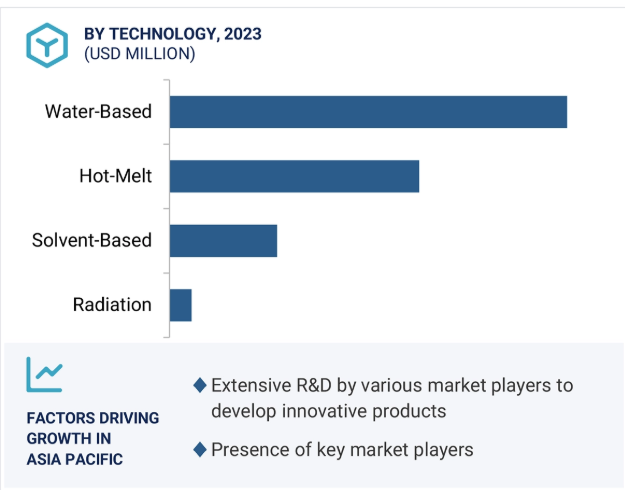

感圧粘着テープ市場:技術別

129

10.1 導入

10.2 高い接着強度と材料適合性が市場を牽引する溶剤系技術

10.3 水性技術 環境に優しい配合とより安全な生産が市場需要を押し上げる

10.4 ホットメルト技術が迅速な加工と高いタック効率で市場成長を促進

感圧接着テープ市場:エンドユーザー別

138

11.1 導入

11.2 機能的かつ装飾的な粘着ソリューションに対する需要の高まりが市場を牽引

11.3 電子 電子機器の小型化と組立効率の向上が需要を喚起

11.4 自動車:軽量で耐久性のある接着ソリューションが市場を牽引

11.5 安全で耐久性の高いワイヤー管理が市場の需要を高める電気システム/ワイヤーハーネス

11.6 信頼性の高いサプライチェーンオペレーションが成長を促進する産業用流通

11.7 フレキソ印刷・製紙印刷の精度と稼働率が市場の需要を促進

11.8 医療・衛生 先進的な医療と衛生ニーズが普及を促進

11.9 パッケージング 持続可能で改ざん防止ソリューションが需要を促進

11.10 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5642

- 新有効成分食品用カプセル化の世界市場

- 微細繊維化セルロース(MFC)繊維市場2025年(世界主要地域と日本市場規模を掲載):ろ過用グレードMFC、食品用グレードMFC、工業用グレードMFC

- クラスDオーディオアンプIC市場:グローバル予測2025年-2031年

- エンドウ豆プロテイン及びエンドウ豆プロテインパウダーの世界市場

- 香水市場レポート:香水タイプ別(高級香水製品、大衆香水製品)、カテゴリー別(女性用フレグランス、男性用フレグランス、ユニセックスフレグランス)、地域別 2024-2032

- 世界の血液ガス分析装置市場(2025 – 2030):製品別、検査種類別、サンプル別、用途別、エンドユーザー別分析レポート

- 世界のベンゼンアルキル化触媒市場

- サマリウム鉄窒素磁石市場2025年(世界主要地域と日本市場規模を掲載):等方性SmFeN磁石、異方性SmFeN磁石

- ジョークラッシャー市場2025年(世界主要地域と日本市場規模を掲載):300tph未満、300tph-800tph、800tph超

- 世界のグリーン溶剤&低揮発性有機化合物(VOC)配合市場(~2032年):溶媒種類別(バイオベース溶媒、水系溶媒、超臨界流体、イオン液体・深共晶溶媒)、用途別、エンドユーザー別、地域別

- アクリルシーラントの世界市場2025:種類別(着色、無色)、用途別分析

- 世界の油田用管材市場・予測 2025-2034