携帯型診断機器の世界市場規模は2033年までにCAGR 5.5%で拡大する見通し

市場概要

携帯型診断機器市場の規模

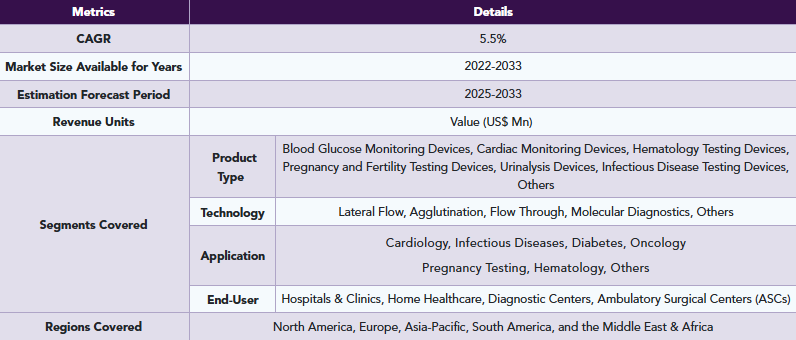

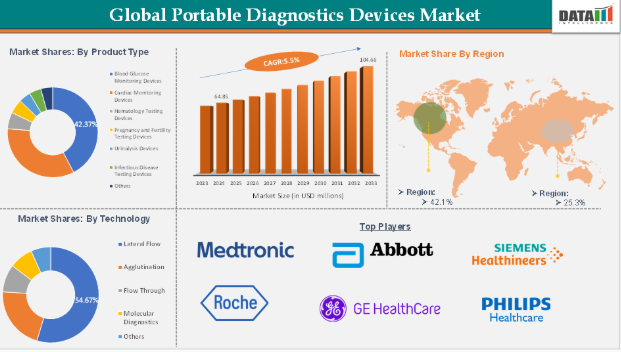

携帯型診断機器市場は2024年に6,485万米ドルに達し、2033年までに1億466万米ドルに達すると予想されており、2025年から2033年の予測期間において年平均成長率(CAGR)5.5%で成長すると見込まれています。

携帯型診断機器は、診療現場またはその近隣で診断検査を行う、小型で軽量な医療検査機器です。実験室や病院の設備がなくても、適切な検査を行うことができます。検査手順は迅速であり、血糖値、血圧、感染症、心拍数などの様々な健康状態のモニタリングが可能です。その特性上、これらの機器は遠隔地、緊急時、または在宅ケアでの使用に非常に便利です。

世界の携帯型診断機器市場は、ポイント・オブ・ケア検査(POCT)への需要の高まり、慢性疾患の有病率の上昇、およびその他の要因によって牽引されています。一方で、市場は様々な課題に直面しており、一部の機器における精度や信頼性の限界、規制や償還に関する課題などが、予測期間中の市場成長を阻害する要因となっています。

携帯型診断機器市場の動向:推進要因と抑制要因

ポイント・オブ・ケア検査への需要の高まりが市場成長を牽引

POCT(ポイント・オブ・ケア検査)への需要の高まりは、携帯型診断機器市場の成長を後押しする主要な要因の一つです。これらの機器は、従来の臨床現場以外での迅速な診断と、それに続く臨床的意思決定を可能にします。特にCOVID-19パンデミック以降、世界の医療環境において分散化の傾向が進んでおり、即時的で利用しやすい診断ソリューションへの緊急のニーズが強調されています。

したがって、この要件を満たす上で不可欠なのが携帯型診断機器です。これらは、医療従事者や患者が病床、外来施設、さらには自宅環境においても検査を実施できるようにし、中央検査室への依存を最小限に抑えます。これにより、患者に最大限の利便性を提供すると同時に、臨床介入をさらに迅速化することが可能となります。これは、糖尿病、高血圧、心血管疾患などの慢性疾患において特に重要となります。

さらに、適切な医療インフラが整っていない開発途上国や農村地域においては、従来の検査室による支援が得られない状況下でも、これらの機器が不可欠な検査を行うための手段として機能します。ワイヤレス接続、スマートフォンとの連携、AIを活用したデータ解析といった技術的進歩により、携帯型診断ツールの能力と信頼性が向上し、それらは現代の患者中心の医療モデルにおける重要な要素となっています。

一部の機器における精度と信頼性の限界が市場成長を阻害

携帯型診断機器の普及における重要な障壁の一つは、検査室や診療所で行われる従来の検査方法と比較した際の、精度、感度、そしてとりわけ信頼性に関する懸念が絶えないことです。利便性と迅速性はこうした携帯型ソリューションの代名詞ですが、主に臨床的に管理された環境以外で使用される場合、精度と信頼性を兼ね備えた一貫した結果を提供できないことがあります。例えば、ユーザーの操作ミスや、温度・湿度といった環境条件が、検査結果に影響を及ぼすような状況が考えられます。

さらに、適切な機器の校正が行われていないことや、検査用に採取された検体の品質にばらつきがあることなどが原因で、こうした検査の有効性が損なわれる可能性があります。別の例を挙げると、家庭でのポイント・オブ・ケア検査キットの使用は、不適切な使用や専門家の監督不足により、結果の精度に変動が生じる可能性があり、これが誤診や治療の遅れにつながる恐れがあります。

主要企業・市場シェア

携帯型診断機器市場のセグメント分析

世界の携帯型診断機器市場は、製品タイプ、技術、用途、エンドユーザー、および地域に基づいてセグメント化されています。

製品タイプ:

血糖値測定セグメントは、携帯型診断機器市場の42.3%を占めると予想されています

血糖値測定ツールは、糖尿病の管理とモニタリングを支援するために、人の血液中のブドウ糖量を測定する医療機器です。これらは患者の血糖値に関するリアルタイムのデータを提供するため、患者は医療従事者の支援のもと、食事、薬物療法、および生活習慣の変更に関する判断を下すことができます。主に2つのタイプがあります。1つは指先からの採血を必要とする従来のBGM(血糖測定器)であり、もう1つは皮膚の下にセンサーを装着して1日を通して血糖値の変化を記録するCGM(持続血糖モニタリング)です。技術の進歩により、多くのデバイスがスマートフォンとの連携、クラウドデータ保存、予測アラート機能を備えるようになり、臨床的有用性を高めつつ、デバイスの使いやすさがさらに向上しています。

血糖値測定機器市場の需要は、座りがちな生活習慣、不適切な食事、肥満、高齢化といった要因によって牽引されています。毎年数百万件の新規糖尿病患者が診断されており、医療制度に負担をかけています。血糖値を管理し、腎不全や心臓病などの合併症を予防するためには、効果的な自己管理ツールが必要です。入手しやすく、使いやすく、かつ正確なデバイスへの需要が高まっています。早期診断と継続的な管理に対する意識の高まりに加え、政府や民間セクターによる取り組みにより、導入率は上昇しています。持続血糖モニター(CGM)は、リアルタイムのデータ提供と利便性から人気を集めています。

例えば、2024年5月、セルラー型遠隔患者モニタリング(RPM)ソリューションの大手プロバイダーであるSmart Meter社は、特許取得済みのiGlucoseの新バージョン「iGlucose Plus」を発表しました。この製品は、遠隔血糖モニタリング市場に革新をもたらす高度な機能を備えており、数百万人の患者が正確な糖尿病管理技術を利用できるようになります。

携帯型診断機器市場の地域別分析

北米は、携帯型診断機器市場において42.1%のシェアを占めると予想されています

北米は、その主導的な地位を裏付けるいくつかの要因により、世界の携帯型診断機器市場において極めて重要な地域となっています。糖尿病、心血管疾患、呼吸器疾患などの慢性疾患の患者数が多いことから、患者の継続的なモニタリングと管理が求められています。また、FDAの承認、高度な医療インフラ、その他の要因が、予測期間中の同地域の成長を後押ししています。

例えば、2024年2月、neur042, Inc.は、従来のMRI検査を受けられない患者のアクセスを向上させ、診断プロセスを効率化することを目的とした携帯型診断用MRIスキャナーについて、米国FDAの承認を取得しました。同製品は今年後半に米国市場で発売される予定です。

さらに、先進的な医療インフラに支えられ、同地域には高度な医療施設や、最先端の診断技術に精通した医療専門家の密なネットワークが存在しています。技術のさらなる進化により、北米は最前線に位置しており、診断の精度とアクセシビリティの向上を目的とした、AIベースの健康モニタリングシステムやIoTと統合された医療機器の開発・応用において、最も高い水準を誇っています。

アジア太平洋地域は、携帯型診断機器市場において25.3%のシェアを占めると予想されています

アジア太平洋地域の携帯型診断機器市場は、医療費の増加、慢性疾患や感染症の蔓延、遠隔地におけるポイント・オブ・ケア検査への需要といった要因によって牽引されています。高齢化の進展、疾患の早期発見に対する意識の高まり、そしてIoTやAIといった先進技術も市場の成長に寄与しています。政府の取り組みや遠隔医療の導入は、これらの診断ツールに対する需要をさらに加速させています。

例えば、2025年12月、日本アビオニクスは日本初の携帯型医療用サーモグラフィシステム「F50ME」を発表しました。このデバイスはタブレットと軽量なカメラヘッドで構成され、医療従事者と患者向けに設計されています。負荷試験に対応しており、あらゆる場所や姿勢で使用可能で、患者の負担軽減と業務効率の向上を目指しています。

携帯型診断機器市場の主要企業

携帯型診断機器市場における世界的な主要企業には、Abbott、F. Hoffmann-La Roche Ltd、Siemens Healthineers、GE HealthCare、Philips Healthcare、Medtronic、LifeScan, Inc.、Nova Biomedical、Becton, Dickinson and Company (BD)、Axxinなどが挙げられます。

業界動向

2025年5月、ドイツの医療機器メーカーであるセカ(Seca)は、プライマリケアの現場向けに設計された世界初の携帯型体組成スキャナーを発表しました。「Alpha」と名付けられたこの製品は、プライマリケア提供者が患者の健康状態を確認できるようにすることを目的としています。年次検診の際、医師は通常、患者の体重、身長、バイタルサインを確認して、身体機能を測定します。

2024年4月、Medtronic plcの完全子会社であるMedtronicは、パーキンソン病治療向けにインド初のNeuroSmartポータブル・マイクロ電極記録(MER)ナビゲーションシステムを発売しました。深部脳刺激療法(DBS)は、振戦、筋強剛、歩行障害などのパーキンソン病の症状に対する治療法です。DBSは、ペースメーカーのような小型の装置が、「リード」と呼ばれる非常に細い電極線を通じて、症状に関連する脳の標的領域に電気信号を送る治療法です。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- 製品タイプ別概要

- 技術別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- ポイント・オブ・ケア検査への需要の高まり

- 慢性疾患の有病率の上昇

- XX

- 制約要因

- 一部の機器における精度と信頼性の限界

- 規制および償還に関する課題

- XX

- 機会

- 診断プラットフォームへのAIおよび機械学習の統合

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的インサイトと業界展望

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大の売上を誇るブランドを持つ確立されたリーダー

- 確立された製品タイプを持つ市場リーダー

- 最新の動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 主要オピニオンリーダー

- 市場リーダーおよびパイオニア

- 製品タイプ別 世界の携帯型診断機器市場

- はじめに

- 製品タイプ別 市場規模分析および前年比成長率分析(%)

- 製品タイプ別 市場魅力度指数

- 血糖値測定機器*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 心臓モニタリング機器

- 血液検査機器

- 妊娠・不妊検査機器

- 尿検査機器

- 感染症検査機器

- その他

- はじめに

- 世界の携帯型診断機器市場(技術別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(技術別)

- 市場魅力指数(技術別)

- ラテラルフロー*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 凝集法

- フロースルー法

- 分子診断

- その他

- はじめに

- 用途別 世界の携帯型診断機器市場

- 概要

- 用途別 市場規模分析および前年比成長率分析(%)

- 用途別 市場魅力度指数

- 循環器*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 感染症

- 糖尿病

- 腫瘍学

- 妊娠検査

- 血液学

- その他

- 概要

- 世界のポータブル診断機器市場、エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院・診療所*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 在宅医療

- 診断センター

- 外来手術センター(ASC)

- はじめに

- 携帯型診断機器市場の地域別市場分析および成長機会

- はじめに

- 地域別市場規模分析および前年比成長率分析(%)

- 地域別市場魅力度指数

- 北米

- はじめに

- 主要な地域固有の動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 技術別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他地域

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 地域別市場規模分析および前年比成長率分析(%)

- 競合環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品タイプポートフォリオおよびイノベーションにおける主要な動向

- 企業ベンチマーキング

- 企業プロファイル

- アボット*

- 会社概要

- 製品タイプポートフォリオ

- 製品タイプの説明

- 製品タイプの主要業績評価指標(KPI)

- 過去および予測の製品タイプ売上高

- 製品タイプ別販売数量

- アボット*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主要製品タイプの開発活動

- 規制当局の承認など

- SWOT分析

- 地域別収益シェア

- F. Hoffmann-La Roche Ltd.

- シーメンス・ヘルスケア

- GEヘルスケア

- フィリップス・ヘルスケア

- メドトロニック

- ライフスキャン社

- ノバ・バイオメディカル

- ベクトン・ディキンソン・アンド・カンパニー(BD)

- アクシン (*リストは網羅的ではありません)

- 企業収益

- 前提条件および調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD9579

- 自動車駆動モーターローター市場2025年(世界主要地域と日本市場規模を掲載):内側ローター、外側ローター

- 中空糸ろ過のグローバル市場規模調査:膜素材別(ポリスルホン、ポリエーテルスルホン、その他)、技術別(精密ろ過、限外ろ過、その他)、プロセス別(単回使用中空糸膜、再利用中空糸膜)、用途別(ウイルスろ過、タンパク質濃縮、その他)、最終用途別(製薬・バイオテクノロジー企業、CMO・CRO、学術・研究機関)、地域別予測(2022-2032年

- 固体高分子形燃料電池の世界市場規模は2031年までにCAGR 18.8%で拡大する見通し

- 世界のフィッシャートロプシュワックス市場(2025年~2033年):製品別(FTハードワックス、FTミディアムワックス、FTソフトワックス)、用途別(接着剤&シーラント、塗料&コーティング剤、プラスチック&ゴム加工)、地域別

- 緊急移動変電所の中国市場:HV移動変電所、LV/MV移動変電所

- 電子料金徴収市場レポート:技術別(RFID、DSRC、その他)、システム別(トランスポンダーまたはタグベースの料金徴収システム、その他の料金徴収システム)、サブシステム別(自動車両識別、自動車両分類、違反取締システム、トランザクション処理)、提供サービス別(ハードウェア、バックオフィス、その他のサービス)、料金徴収別(距離ベース、ポイントベース、時間ベース、境界ベース)、用途別(高速道路、都市部)、地域別 2024-2032

- 自動車用ビニール保護フィルムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のソーラーパネルリサイクル市場規模/シェア/動向分析レポート:種類別、耐用年数別、プロセス別、素材別(~2030年)

- ガス状トリチウム光源(GTLS)市場:グローバル予測2025年-2031年

- ネットワーク自動化の世界市場規模は2030年までにCAGR 9.4%で拡大する見通し

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- カーボンフットプリント管理市場レポート:オファリング別(ソフトウェア、サービス)、展開形態別(クラウドベース、オンプレミス)、エンドユース産業別(石油・ガス、製造、ヘルスケア、IT・通信、自動車、エネルギー・電力、その他)、地域別 2024-2032