ポリビニルブチラールの世界市場規模は2030年までにCAGR 5.0%で拡大する見通し

市場概要

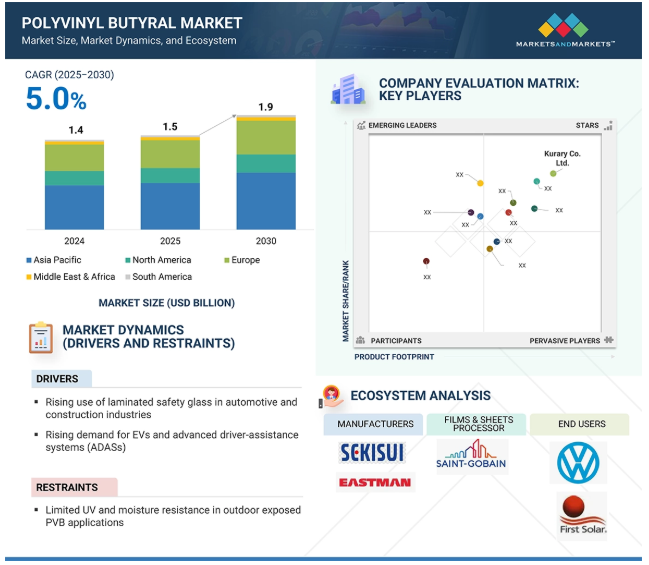

ポリビニルブチラール市場は、2025年の15億米ドルから2030年には19億米ドルに成長すると予測され、予測期間中の年平均成長率は5.0%です。市場成長の背景には、自動車、建設、再生可能エネルギー産業での利用があります。自動車産業では、合わせ安全ガラスは自動車のフロントガラスやサイドガラスとして使用されています。この用途は、特にアジア太平洋地域における自動車生産台数の増加と安全規制の厳格化により、一般的になっています。中国、インド、日本などの国では、新車に合わせガラスを義務付ける法律を制定しています。PVB中間膜は耐衝撃性、遮音性、UVカット機能を持ち、自転車性能の国際基準を満たしています。特に発展途上国における急速な都市拡大と大規模なインフラプロジェクトが、建設業界の需要を牽引しています。ヨーロッパなどの地域ではグリーンビルディング規制への対応により、家庭用・商業用建物での合わせガラスの使用が増加しています。再生可能エネルギー分野は拡大しており、PVBが太陽光発電(PV)モジュールの封止材として使用され、環境ストレスからモジュールを保護し寿命を延ばす機会を提供しています。また、持続可能な生産に向けた動きも活発化しており、メーカー各社はリサイクルPVBやバイオ由来材料を採用することで循環型経済の目標をサポートし、環境法を遵守しています。これらすべての要因と中間膜技術の進歩が業界の成長に寄与しています。

DRIVER: 自動車・建設業界における合わせ安全ガラスの需要増加

ポリビニルブチラール(PVB)の使用は、特に自動車産業と建設産業における合わせ安全ガラスの需要増加の主な要因です。PVBは合わせガラスの中間膜として、その優れた接着性、耐衝撃性、消音性により人気があります。世界的な交通安全規制が変化し、自動車の設計がより軽量で安全な構造を目指す中、PVB中間膜を使用した合わせガラスはフロントガラスやサイドウィンドウの標準となっています。建築用合わせガラスの使用も革新的なビルやファサードで増加しており、その多くはエネルギー効率、UVカット、耐衝撃性、美観のために高所に合わせガラスを使用しています。インド、インドネシア、ベトナムなどの都市化により、消費者のニーズを満たす安全でエネルギー効率に優れたグレージングへの需要が高まっています。グリーンビルディング認証が一般的になるにつれ、建築家やエンジニアはエネルギー効率の向上と騒音低減のために安全合わせガラスを指定することが増えています。さらに、電気自動車、自律移動、先進的なフロントガラス技術に向けた動きは、PVB業界にさらなる成長機会をもたらします。これらのトレンドは、ポリマー系PVB合わせガラスに対する安定した需要を形成し、影響を与え続けています。

制約:原料価格の変動とサプライチェーンの混乱

PVB市場は、原料価格の不安定性とサプライチェーンの問題により、大きな課題に直面しています。PVB樹脂は主にポリビニルアルコール(PVA)から製造され、酢酸ビニルモノマー(VAM)などの原料の入手可能性に大きく依存しています。そのため、VAM価格の変動はPVBの生産コストに直接影響します。COVID-19の流行、地政学的不安、港湾の混雑といった現在の世界的な問題は、原材料の調達と輸送における不確実性を増大させ、その結果、リードタイムの長期化、運賃の上昇、メーカーにとっての予測不能な在庫サイクルをもたらしています。さらに、VAMやPVAを特定の国、特に中国に依存することは、サプライチェーンに集中リスクをもたらします。持続可能性が重要視されるにつれ、企業は石油化学原料への依存度を下げる必要に迫られ、コスト構造がさらに複雑になっています。PVBとその用途の需要が伸び続ける一方で、原料コストの変動は川下メーカーが信頼できるマージンを維持し、生産規模を拡大する上で依然として大きな障害となっています。この不確実性は、自動車用ガラスやソーラーパネルのようなエンドユーザー市場でも価格不安定を引き起こしています。

機会:太陽エネルギー産業の拡大

世界的な太陽光発電産業の急成長は、ポリビニルブチラール(PVB)市場、特に太陽光発電(PV)モジュールの封止材に大きな機会をもたらしています。これまでPV用封止材業界では、エチレンビニルアセテート(EVA)ポリマーが主流でしたが、PVB封止材の優れた耐久性、耐湿性、光学的透明性が評価され、シフトが起こりつつあります。強力な耐紫外線性と機械的強度を持つPVB封止材は、あらゆる種類の太陽電池モジュールの寿命を向上させ、砂漠や海岸、山岳地帯で一般的な過酷な環境条件下でも優れた性能を発揮します。世界各国の政府は、特にアジア太平洋地域とヨーロッパにおいて、ユーティリティ・スケールと屋上太陽光発電設備の大幅な増加により、太陽エネルギー目標を推進しています。主要地域には中国、インド、日本、ドイツが含まれ、それぞれが政策、税制優遇措置、さまざまな用途のネットメータリング・プログラムを通じて多額の投資を行っています。さらに、ソーラーパネルが建物の窓やファサードと一体化した兼用素材となる建築物一体型太陽光発電(BIPV)への関心が高まっており、構造強度と太陽エネルギー効率の両方を提供するポリマーとしてのPVBの優位性が浮き彫りになっています。太陽光発電分野が単なる合わせガラスにとどまらず新たな用途へと発展・拡大し続けるなか、PVBメーカーには従来の合わせガラス構造以外にも大きな利益と成長の機会があります。

課題 生産と廃棄に影響する環境・衛生規制

PVB市場における最大の課題のひとつは、PVBの製造・応用・廃棄に関する環境・労働安全規制の強化です。PVB樹脂自体に毒性はないものの、化学前駆体から製造され、塗布時に溶剤と混合されるため、適切に取り扱わなければ環境・安全問題を引き起こす可能性があります。アメリカのEPA、ヨーロッパのREACH、中国のMEEなどの規制機関は、排出、廃棄物処理、職場の安全基準について厳しい制限を設けています。これらの規制により、生産者はよりクリーンな技術、クローズド・ループ・システム、高度な廃棄物処理施設を採用する必要があります。また、PVB中間膜付き合わせガラスのリサイクルは、PVB膜が両方のガラス基材と強く結合しているため、非常に困難です。機械的な分離は複雑で、多くの地域では合わせガラスの処理に必要な装置がないため、埋め立てや焼却という、有害物質を放出しかねない方法がとられています。サーキュラー・エコノミーの原則がより重要になり、PVBを使用する産業が特に自動車や建築分野でより持続可能な再利用やリサイクル方法を模索するなか、こうした規制や環境に対する圧力の高まりがPVB生産の規模拡大をさらに複雑なものにしています。コンプライアンスと環境責任を維持しながら成長を確保することは、PVB企業にとってさらなるリスクとなります。

主要企業・市場シェア

この市場の有力企業には、老舗で財務的に安定したポリビニルブチラールメーカーが含まれます。これらの企業は市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。ポリビニルブチラール市場におけるエコシステム分析の価値は、主要なステークホルダー間の重要な関係を明らかにする能力にあります。エコシステム分析では、技術革新、規制圧力、市場需要を促進する変数が明らかになります。これらの関係を理解することで、企業は技術革新の機会を特定し、サプライチェーンを最適化し、市場動向に合わせて競争力を高めることができます。

予測期間中、粉末・顆粒セグメントが金額ベースで最大の市場シェアを占める見込み

予測期間中、パウダー&顆粒市場が金額ベースで最大の市場シェアを占める見通し パウダー&顆粒市場はポリビニルブチラール(PVB)市場で最大の製品分野であり、PVBの多機能性、加工の容易さ、幅広い用途への適合性により成長を続けています。PVBパウダー&グラニュールの重要な利点は、優れた熱安定性と溶解性であり、これによりユーザーはPVBを正確にブレンドし成形することができます。これらの形状は、一貫した品質と特定の形状や膜の要求が不可欠な、自動車フロントガラスや建築ファサードなどの合わせ安全ガラスの製造に最も一般的に使用されています。均一な粒子分布と工程全体にわたる徹底的な混合が、安定したフィルム品質の確保に役立っています。粉末PVBはまた、その強力な接着力、柔軟性、紫外線や湿気に対する耐性から、コーティング剤、接着剤、シーリング剤としても人気を集めています。その結果、水性分散液や樹脂溶液に比べ、粉末や顆粒状は保存期間が長く、包装が容易で、輸送が容易で、手作業や自動処理が容易です。保存可能期間が長く、温度安定性が高く、工業用途への適合性が高いため、粉粒体は樹脂溶液や水性分散体よりも製造の拡張性が高くなっています。PVB市場における粉粒体成形品の明るい見通しを支えているのは、自動車業界からの旺盛な需要の継続と、特にアジア太平洋とヨーロッパにおける建設業界の成長です。この成長は、フィルム押出成形と持続可能な製造プロセスの進歩によってさらに強化されます。

高分子量PVB樹脂分野が予測期間中、金額ベースで最大市場シェアを占める見込み

高分子量PVB樹脂は強力な機械的強度、耐久性、高性能基準を満たす性能により、PVB市場の大部分を占めています。この樹脂タイプはガラスとの接着性に優れ、引張強度が高く、耐衝撃性が向上しており、特に自動車フロントガラスや建築用グレージングなどの合わせ安全ガラスの製造に不可欠です。また、高分子量のPVBは粘性が高く、紫外線暴露や極端な温度変化といった過酷な環境条件下でも、より良好な膜形成と透明で安定した膜を得ることができます。このような特質から、長持ちする高性能グレージング製品の製造に重点を置くメーカーに人気のある選択肢です。さらに、高分子量のPVBは防音性と制振性を高め、より静かな自動車やエネルギー効率の高い住宅を求める消費者ニーズの高まりに対応しています。機械的耐性と耐候性が不可欠な太陽電池モジュールにも継続的かつ安定的に使用されており、市場での地位はさらに強化されています。建設業界と自動車業界も高分子量PVBの力強い成長を牽引しており、アジア太平洋地域とヨーロッパでは合わせ安全ガラスの需要が増加しています。メーカーは一貫して生産拡大に投資しています。

予測期間中、標準膜厚セグメントが金額ベースで最大市場シェアを占める見込み

世界のポリビニルブチラール(PVB)市場をリードするのは、機械的特性、コスト、汎用性のバランスが最も優れている標準的な膜厚のフィルムです。通常のPVBフィルム(厚さ0.38mm~0.76mm)は、自動車や建築用途の合わせ安全ガラスの製造に最適です。これらの標準PVBフィルムは、高い耐衝撃性、優れた光学的透明性、遮音性で知られており、自動車産業のフロントガラスや窓ガラス、高層商業ビルや家庭用の様々なガラス用途に好まれています。標準フィルムの厚さは、特にヨーロッパ、北米、アジア太平洋地域の規制や安全基準に合わせて製造されており、世界的に安定した需要があります。

軽量化や特定の用途に特化した極薄フィルムとは異なり、標準フィルムは経済的に実行可能で、大量生産に効率的に生産される高性能材料です。性能要件を満たすオプションを提供します。さらに、標準PVBフィルムは自動ラミネーション用に製造・前加工が可能です。これらのフィルムは建築用ガラスやエネルギー効率の高いガラス市場、また耐爆ガラスやハリケーン対応の窓ガラスに使用されています。新興市場では自動車・建築分野の成長が見込まれており、標準的な厚みのPVBフィルムの需要は、厚みカテゴリー内の他のサブセグメントよりも急速に拡大する見込み。

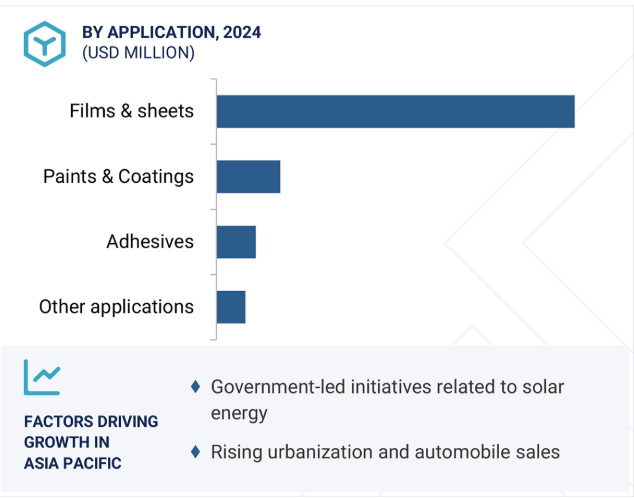

予測期間中、フィルム&シートが最大の用途分野へ

ポリビニルブチラール(PVB)フィルム・シートの用途別世界市場は、自動車、建築、太陽エネルギー産業における合わせ安全ガラスでの重要な役割により、フィルム・シートが大半を占めています。PVBフィルムは、合わせガラスのガラス層間に使用される重要な中間膜です。PVBフィルムは安全性、遮音性、UVカット機能を提供します。PVBフィルムの重要な特長は、ガラスが飛散した際、衝撃によってPVB接着剤が層間を接着することです。自動車や建築物の安全性が政府基準や消費者の嗜好によって規制されるようになるにつれ、PVBフィルム(主に安全合わせガラス)の世界的な使用量は増加の一途をたどっています。

予測期間中、自動車産業が最大のエンドユーザー別セグメントに

自動車業界では、ラミネートPVBフィルムは一貫して自動車のフロントガラスに使用されていますが、この傾向は電気自動車や高級車のサイドガラスやリアガラスでもますます顕著になっています。エネルギー効率に優れ、防音・防爆ガラスを採用した高層ビルのような巨大建造物に対する需要の高まりや、スマート・グレージングやソーラー・グレージングに対するトレンドに伴い、PVBシートの重要性が高まっています。PVBシートは断熱・遮音効果もあります。接着剤やコーティングといったPVBの他の用途に比べ、フィルムとシートは数量・金額ともに最大のセグメントを占めていますが、これは主にガラスのラミネーションに精密な制御と感度が要求されるためであり、特にスマートで持続可能なマルチユース機能を考慮したものです。

アジア太平洋地域は、自動車、建築・建設、太陽電池産業が牽引し、PVBの世界市場で最大のシェアを占めています。中国、インド、日本、韓国といった国々がこの地域のPVB需要に貢献しており、中でも中国はPVB製品の生産量・消費量ともにトップ。中産階級の拡大と都市化の進展に伴い、アジア太平洋地域では乗用車を中心とした自動車販売が増加しています。自動車分野では、PVBは安全性や防音性の観点から合わせガラスに使用されることが多く、自動車市場での需要を大幅に押し上げています。特にインドや東南アジアでは多くの新規プロジェクトが進行中です。安全合わせガラスは、窓、ファサード、天窓、間仕切り壁など、建築分野での使用が増加しています。また、PVBは防音性能が長持ちし、紫外線をカットするため、建築家にとっても魅力的です。この地域の各国政府は、気候変動と闘うために再生可能エネルギーへの取り組みを支援または法制化しており、太陽光発電モジュールに使用されるPVBフィルムの需要が増加しています。その結果、中国とインドが太陽エネルギー開発の拡大に向けた取り組みを主導しています。

2018年9月、Eastmanは蘇州工場におけるPVB製造能力を強化し、特にアジア太平洋地域における自動車および建築用グレージングの需要増加に対応するため、音響中間膜製品に注力し、リードタイムを短縮して地域の生産能力を増強しました。

2024年11月、イーストマンはベルギーのゲント工場でセーフレックス中間膜の押出成形能力を増強・拡大するための大規模投資を発表。

2024年10月、クラレがアメリカとヨーロッパの拠点で酢酸ビニルモノマー(VAM)、PVOH、PVB樹脂のISCC PLUS認証を取得。

クラレは2024年に、標準的なPVB製品に比べ炭素排出量を最大90%削減する高機能PVB中間膜「トロシフォルR3」を上市しました。ドイツで開催されるGlasstecに合わせたこの発表は、業界の低炭素材料への移行を強調するものです。

ポリビニルブチラール市場の主要企業は以下の通り。

Sekisui Chemical Co. Ltd. (Japan)

Kuraray Co. Ltd. (Japan)

Eastman Chemical Company (US)

Hubergroup (US)

Chang Chun Group (China)

Anhui WanWei Bisheng New Material Co., Ltd. (China)

Kingboard Fogang Specialty Resin Co., Ltd (China)

Qingdao Jinuo New Materials Co., Ltd. (China)

Huakai Plastic Co. Ltd. (China)

Everlam (Belgium)

【目次】

はじめに

1

研究方法論

32

要旨

45

プレミアムインサイト

56

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済見通し

業界動向

98

6.1 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制情勢 ポリビニルブチラール市場の規制機関、政府機関、その他の組織 規制の枠組み ポリビニルブチラール市場の主要新興企業・研究機関リスト

6.6 技術分析 主要技術-アセタール化反応プロセス 副次的技術-ラミネーション/オートクレーブ加工 副次的技術-太陽光発電カプセル化

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 エンドユーザー別平均販売価格動向、主要プレーヤー別平均販売価格動向(2021-2024年) エンドユーザー別平均販売価格動向、地域別平均販売価格動向(2021-2024年) エンドユーザー別平均販売価格動向、厚さ別平均販売価格動向(2021-2024年

6.11 投資と資金調達のシナリオ

6.12 特許分析アプローチ 文書の種類 特許の法的地位 管轄区域分析 出願人トップ

6.13 AI/遺伝子AIのインパクト

6.14 2025年米国関税の影響 – ポリビニルブチラール市場導入 主要関税率の価格影響影響分析 国・地域への影響- アメリカ- ヨーロッパ- アジア太平洋 エンドユーザー別産業への影響

ポリビニルブチラール市場:種類別

113

7.1 導入

7.2 粉末・顆粒

7.3 その他の種類別

ポリビニルブチラール厚さ別市場

145

8.1 はじめに

8.2 極薄フィルム

8.3 標準フィルム

8.4 中距離フィルム

8.5 厚膜・複合中間膜

ポリビニルブチラール市場、樹脂種類別

176

9.1 導入

9.2 高分子量グレードのポリビニルブチラール樹脂

9.3 中分子量グレードのポリビニルブチラール樹脂

9.4 低分子量グレード塩ビ樹脂

9.5 変性ポリビニルブチラール樹脂市場:用途別

ポリビニルブチラール市場:用途別

197

10.1 導入

10.2 フィルム・シート

10.3 塗料

10.4 接着剤

10.5 その他の用途

ポリビニルブチラール市場:エンドユーザー別

211

11.1 導入

11.2 自動車

11.3 建設

11.4 電気・電子

11.5 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2918

- 世界の海洋掘削市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のアンチロック・ブレーキ・システム(ABS)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- フルスペクトラムアクアリウムバルブの世界市場

- シリコンカーバイドウィスカー市場:グローバル予測2025年-2031年

- ローワーの中国市場:エアローワー、マグネットローワー、油圧ローワー、ウォーターローワー

- 歯科インプラントの世界市場規模は2033年までにCAGR 7.7%で拡大する見通し

- スマート衣類の世界市場規模調査、繊維タイプ別、製品タイプ別(上衣、下衣、インナー、その他)、エンドユーザー産業別(軍事・防衛、スポーツ・フィットネス、ファッション・娯楽、ヘルスケア)、地域別予測 2022-2032

- 世界のロギングスキッダー市場

- 航空機シートアクチュエーションシステムのグローバル市場規模調査:タイプ別(電気機械式、空気圧式、油圧式)、エンドユーザー別(OEM、アフターマーケット)、航空機タイプ別、シートクラス別、コンポーネント別、地域別予測:2022-2032年

- セテアレス-80市場:グローバル予測2025年-2031年

- 世界の装甲車両市場・予測 2025-2034

- 家庭用エコプラスチックバッグ市場2025年(世界主要地域と日本市場規模を掲載):ポリ乳酸(PLA)、ポリヒドロキシアルカノエート(PHA)、澱粉ブレンド、その他