世界のポリプロピレンコンパウンド市場レポート:製品種類別、ポリマー種類別、エンドユーザー別、加工方法別、地域別(~2030年)

市場概要

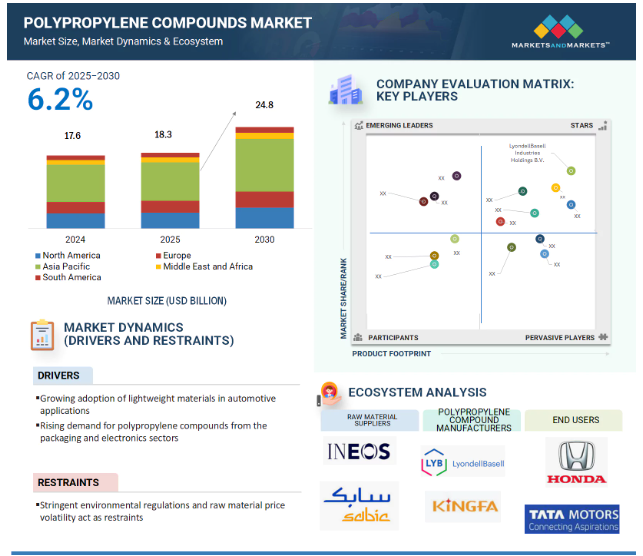

ポリプロピレンコンパウンド市場は、2024年の176億米ドルからCAGR 6.2%で、2030年には248億米ドルに達すると予測されています。ポリプロピレン(PP)コンパウンドは、ポリプロピレン樹脂に添加剤、充填剤、補強材をブレンドして製造される熱可塑性プラスチックで、特定の用途で必要とされる特性を付与します。ポリプロピレンコンパウンドの世界市場は、剛性と耐衝撃性、重量特性のバランスに優れていることから、自動車、電気・電子、包装分野からの需要が伸びています。ポリプロピレンコンパウンドは、自動車の軽量化と燃費向上のために自動車分野で広く使用されており、厳しい排ガス規制にも対応しているため、電気自動車や低燃費車には欠かせない材料となっています。また、新興市場における新しい建設やインフラ整備は、耐久性が高く安価なプラスチックソリューションに対する非常に高い需要につながっています。民生用電子機器と家電産業の増加は、筐体、ハウジング、コネクターへのポリプロピレンコンパウンドの使用を後押ししています。一方、環境規制や世界的な循環型経済の流れを受けて、リサイクル可能で持続可能なポリプロピレンコンパウンドの採用が拡大していることも、市場を支えています。繊維強化ポリプロピレンコンパウンドやミネラル充填ポリプロピレンコンパウンドの継続的な技術革新は、用途の幅をさらに広げています。

推進要因:自動車用途における軽量材料の採用拡大

この市場を後押ししているのは、自動車用途における軽量素材への傾斜の高まりです。世界中の自動車メーカーは、排ガス規制の遵守、燃費効率の促進、循環型経済目標のサポートといった大きなプレッシャーに直面しています。そのため、業界全体が現在、機械的強度、設計の自由度、重量の完璧なトレードオフを提供する材料として、軽量ポリプロピレンコンパウンドを支持しています。

軽量化は、自動車の効率とカーボンフットプリントをさまざまなレベルで改善することを目的として、現在、自動車メーカーが世界中で進めている主要な技術的ルートです。金属や鉱物性ガラス充填プラスチックのような従来の重い素材を強化ポリプロピレンコンパウンドで代用することで、メーカーは自動車の総重量を減らすことができます。これは、持続可能な世界的目標と同調して、燃料消費量と温室効果ガス排出量の削減を意味します。

制約:厳しい環境規制と原料価格の変動が足かせに

ポリプロピレン(PP)コンパウンド市場の成長にとって重要な阻害要因のひとつは、環境規制に対する要求の高まりと、原料価格の変動というギャンブルの組み合わせです。この2つの問題は、コスト面でメーカーに大きな負担を強いるだけでなく、長期的にはコンプライアンスや計画面で深刻な問題をもたらします。特に環境規制は、EU、北米、アジアの一部などの地域でますます厳しくなっており、使い捨てプラスチック、カーボンの排出、リサイクルできない材料などが対象となっています。ポリプロピレンは再生不可能な石油由来の原料を使用しているため、ポリプロピレン化合物の製造と廃棄は、規制当局による厳しい監視の対象となります。政府や規制機関は、特定品目の使用禁止、リサイクル指令の発令、拡大生産者責任(EPR)プログラムの実施など、積極的な動きを見せています。その結果、メーカーにとってはコンプライアンスコストが増加することになり、さらに、バイオベースであったり、リサイクル成分を必要とするポリプロピレンコンパウンドに代わる持続可能なコンパウンドを研究開発する必要に迫られることになります。同時に、プロピレンのような原料価格の変動は、ポリプロピレンコンパウンドメーカーの収益性に直ちに影響を与えます。プロピレンの価格は、世界的な需給不均衡の影響を受ける原油や天然ガスの不安定な市況や、同様にエネルギー市場を混乱させる地政学的問題によって左右されることがよくあります。原料価格が高騰すれば、メーカーは生産コストの増加に直面することになります。

環境面での利点から、持続可能でリサイクル可能なポリプロピレンコンパウンドへの注目の高まり

ポリプロピレン(PP)コンパウンド市場における最大のチャンスのひとつは、環境意識の高まりや規制、世界的な循環型経済への移行により、持続可能でリサイクル可能なポリプロピレンコンパウンドへの関心が高まっていることです。リサイクル可能で持続可能なポリプロピレンコンパウンドは、自動車、パッケージング、電子機器、消費財などの業界で広く受け入れられています。また、石油由来のバージン原料への依存から脱却する手段として、ポリプロピレンの配合にポストコンシューマーリサイクル(PCR)コンテンツやバイオベースの添加剤を使用するケースも増えています。すでに多くの企業がこの機会を利用して新製品を発表しています。例えば2025年、ボレアリス・グループの一員であるリア ルティは、循環型社会と持続可能なモビリティという先進的なビジネ スモデルに向け、PCRとPIRをブレンドしたポリプロピレンコンパウンド の新グレードを上市しました。同様に、レプソルは2023年に、消費者使用後の国産プラスチックを30%機械的にリサイクルしたポリプロピレンコンパウンド、ReciclexRXP33AAAを上市しました。

課題 石油原料への高い依存度と複雑なリサイクルニーズが、持続可能性と廃棄物管理の重要な課題となっています。

ポリプロピレン(PP)コンパウンド市場は、石油由来の原料に大きく依存しているため、持続可能性と環境への懸念という大きな課題に直面しています。気候変動と天然資源保護に対する世界的な意識の高まりにより、再生不可能な資源に依存している産業は、より環境に優しい操業慣行への移行を迫られています。ポリプロピレンコンパウンドの生産は、有限資源の削減に大きく貢献する一方、温室効果ガスを増加させ、業界のカーボンフットプリントに寄与しています。

ポリプロピレンコンパウンドは、その製造とは別に、廃棄・リサイクル後の工程が複雑になっています。ポリプロピレンコンパウンドは、通常、様々な量の添加剤、充填剤、安定剤、および/または補強材で構成されていることを考えると、純粋なポリマーとは見なすことができず、リサイクルがより複雑になっています。ポリプロピレンコンパウンドは、材料のブレンドであるため、特別な選別技術を用いなければ、PPを再利用できるように精製することが難しく、機械的方法やケミカルリサイクル方法に関連するカーボンフットプリントやコストは管理できません。さらに、他のプラスチック、食品廃棄物、再利用に適さない材料からの汚染も当然廃棄物の原因となりますが、これもリサイクル性を低下させ、回収されたリサイクル製品の品質を低下させます。このような複雑さが、進化し続けるリサイクル廃棄物管理の道とともに、循環型経済へのアプローチをさらに制限しているのです。ベンダーのフットプリント・プロセスや製品・材料調達の変更、持続可能でリサイクル可能な製品回収システムやパラダイムの確立など、革新的な実践を通じて持続可能性を受け入れ、再調整するための説明責任は、業界のさまざまなセクターから、またセクターを超えた相当な共同努力が必要です。

主要企業・市場シェア

ポリプロピレンコンパウンド市場の有力企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

ミネラル充填ポリプロピレンコンパウンドは、2025年のポリプロピレンコンパウンド市場において、金額ベースで最大の製品タイプになると推定されます。

ミネラル充填ポリプロピレン(PP)は、多くの機能特性を兼ね備えており、様々な用途や産業において、コスト、機能、汎用性の総合的なバランスを顧客に提供できるため、同市場の製品タイプ別シェアで最大を占めています。鉱物充填ポリプロピレン(PP)は、充填剤(タルク、炭酸カルシウム、雲母など)として特定の種類の鉱物を使用することにより、剛性、寸法安定性、耐熱性を高めながら、重量の増加を最小限に抑えることができるため、多くの用途に使用されている充填ポリマーです。そのため、自動車の内装やボンネット下の部品、家庭用電化製品、一部の梱包材などでは常識となっています。全体的な材料コストの削減と同時に、特定の材料性能基準を満たし、部品設計の最低要件を満たすのに役立つため、ミネラル充填ポリプロピレン(PP)用途は、全体的な材料効率を最大化することが期待される市場にとって有用です。さらに、一般的に顧客に好まれる有用なポリマーの目的を果たすと同時に、ほとんどの加工装置や加工工程での加工が容易です。また、自動車分野では、燃費や排ガス規制の法規制に対応できる、より軽量で耐久性のある材料への需要が高まっています。全体として、機能的な汎用性、性能対コストの機会優位性、リサイクル能力は、環境的に持続可能な鉱物充填ポリプロピレン(PP)の市場リーダーシップをさらに支えています。

2025年のポリプロピレンコンパウンド市場では、ホモポリマーが数量ベースで最大のポリマー種類別セグメントと推定

ホモポリマー・ポリプロピレン(PP)は、剛性、耐薬品性、コストなどの特徴から、ポリプロピレンコンパウンド市場におけるポリマータイプの大半のシェアを占めています。ホモポリマー・ポリプロピレンは、プロピレンという単一のモノマーから製造されるため、融点が高く、剛性と耐久性が重要な用途に適しています。ホモポリマーであるポリプロピレンコンパウンドは、自動車部品、電化製品の内部部品、応力下での性能が重要な産業用パッケージング用途など、多くの用途で使用されています。密度が低いため、ポリプロピレンコンパウンドは、燃費を最大化するために重量を最小化する自動車および輸送業界のトレンドに適合する軽量用途にも使用されています。さらに、ホモポリマーは、機械的特性を向上させるために鉱物やガラス繊維で補強するための優れた土台となります。ホモポリマーの適用範囲の広さ、手頃なコスト、信頼性により、世界のポリプロピレンコンパウンド市場では、ポリマー種類別セグメントでホモポリマーが優位を保っています。

射出成形は、2025年のPPコンパウンド市場で金額ベースで最大の加工法セグメントを占めると推定

射出成形は、その速度、柔軟性、より高精度の複雑な部品を製造する能力により、ポリプロピレン(PP)コンパウンド市場で最大の加工方法です。射出成形は、溶融したポリプロピレンコンパウンドを金型キャビティに注入するもので、大量生産に使用される部品(自動車、消費財、電子機器、包装に使用されるPP部品)の製造に時間がかかりません。射出成形は、鉱物充填ポリプロピレン、ガラス繊維強化ポリプロピレン、難燃性ポリプロピレンなど様々な種類のコンパウンドに有効であり、ポリプロピレンコンパウンド市場は柔軟で多様な用途に対応することができます。射出成形により、メーカーは軽量で耐久性があり、寸法が安定した部品を製造することができます。射出成形の自動車への応用は、ダッシュボード、バンパー、内装トリムなどの製造において、他の追随を許さないでしょう。射出成形は、ポリプロピレンコンパウンドの配合を包括的に使用し、複雑な部品形状を経済的かつ迅速に製造できることから、ポリプロピレン業界にとって今後も効果的な生産工程であり続けるでしょう。

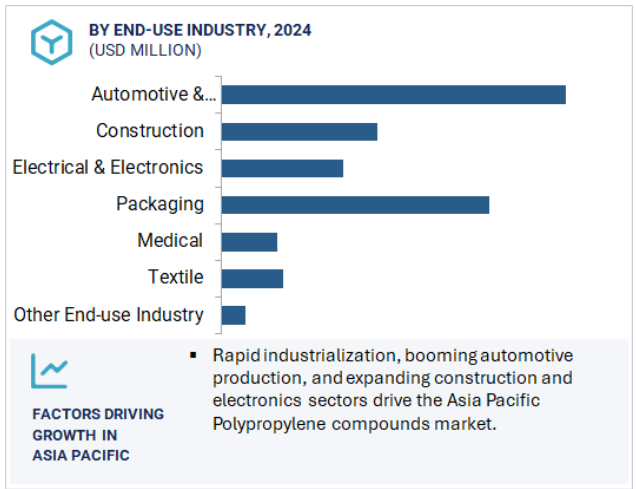

2025年のポリプロピレンコンパウンド市場では、自動車・輸送分野が金額ベースで最大のエンドユーザー別セグメントになると推定

ポリプロピレン(PP)コンパウンドは、軽量化、コスト効率、燃費効率への注目が高まっていることから、自動車・輸送分野が主要なエンドユーザー別産業となっています。ポリプロピレンコンパウンドは、高剛性、高耐衝撃性、化学的安定性、優れた成形性という他に類を見ない特長を兼ね備えており、自動車の内外装用途に適しています。ダッシュボード、バンパー、ドアパネル、バッテリーハウジング、ボンネット内部品、構造部品など、数多くの部品がポリプロピレンコンパウンドで製造されています。現在の市場では、電気自動車やハイブリッド車の需要が増加しているため、ガラス繊維強化グレードや難燃グレードなど、ユーザーが達成しようとしている軽量化に必要な安全性と性能を備えた高度なポリプロピレンコンパウンドの使用も増加しています。さらに、多くの自動車メーカーが、より持続可能でリサイクル可能な材料への移行を進めており、これは、消費者廃棄物やリサイクル材を含むポリプロピレンコンパウンドの使用にも影響を及ぼしています。アジア太平洋地域、ヨーロッパ、北米で予想される自動車生産の増加を考慮すると、ポリプロピレンコンパウンドの世界的な消費量は、引き続き自動車分野が大半を占めるでしょう。

アジア太平洋地域は、ポリプロピレン(PP)コンパウンドの世界市場において最大の地域です。これは、アジア太平洋地域の先進国の多くが急速な工業化を経験し、大規模な製造拠点を持ち、自動車、建設、電子機器、包装などのエンドユーザー別市場が拡大しているためです。中国、インド、日本、韓国などの国々がポリプロピレンコンパウンド市場に最近寄与しているのは、自動車生産台数の多さや建設活動の拡大に基づく大規模な自動車生産国であるか、あるいは消費者向け電子機器や製品の大規模な基盤を有しているためです。例えば、中国は世界最大の自動車生産国であり、電子機器製造のエコシステムも大規模です。この2つの状況は、ポリプロピレンコンパウンドの主要な市場消費となります。インドは「メイク・イン・インディア」の下、国内市場での現地生産への注力を強めており、自動車生産は増加し、需要が高まっています。また、三井化学、LG化学、Kingfaといった大手コンパウンドメーカーの存在も、この地域の利点です。アジア太平洋地域のポリプロピレンコンパウンド市場の成長を促進するその他の変数としては、低コストでの原料の十分な入手可能性、市場における低コストの労働力の十分な供給、インフラへの継続的な投資と持続可能性への取り組みが挙げられます。全体として、アジア太平洋地域は世界最大の市場であるだけでなく、ポリプロピレンコンパウンドにとって最もダイナミックな市場の一つであると考えられます。

2025年3月、ボレアリス・グループの一員であるリア ルティは、消費者再生材(PCR)と産業再生材(PIR)を混合したポリプロピ レン(PP)コンパウンドの新グレードを発表しました。これらのグレードは、モビリティ、家電製品、建築、家庭園芸などの産業における構造用途向けに特別に設計されており、バージンのポリプロピレン材料に代わる、より持続可能でコスト効率の高い選択肢を提供します。

2024年4月、ワシントン・ペン・プラスチックはウィンチェスターに1億400万米ドルを投じて新しい製造施設の建設を開始しました。約25万平方フィート、70エーカーの敷地に位置するこの工場は、ペレット状のポリプロピレンおよびポリエチレンコンパウンドの生産をサポートし、世界中の顧客に販売されます。

ロッテケミカルは2024年3月、自動車設計に革命をもたらす画期的な半透明ポリプロピレン(PP)コンパウンドを発表しました。この先端材料は、従来のポリプロピレンコンパウンドでは達成できなかった高い光透過率と低いヘイズを実現します。この技術革新により、進化する自動車業界、特に美的統合と機能的照明部品がますます不可欠となる電気自動車(EV)や自律走行において、スマートで統合されたデザインソリューションが可能になります。

2023年7月、化学業界の有力企業であるSABICは、2つの革新的な素材を発表しました: SABICポリプロピレンコンパウンドH1090樹脂とSTAMAX 30YH611樹脂です。これらのポリプロピレン系素材は、30%のガラス繊維で強化されており、難燃性(FR)を有しています。これらは特にシート押出成形や熱成形工程に適しており、大型で複雑な構造部品を作る際に、従来のシート金属成形、圧縮成形、射出成形に代わる新しい選択肢を提供します。

ポリプロピレンコンパウンド市場の主要企業は以下の通り。

LyondellBasell Industries Holdings B.V. (US),

Kingfa Sci.&Tech. Co.,Ltd. (China)

LG Chem (South Korea)

Mitsui Chemicals, Inc. (Japan)

Washington Penn (US)

Mitsubishi Chemical Group Corporation (Japan)

SABIC (Saudi Arabia)

Sumitomo Chemical Co., Ltd. (Japan)

Borealis GmbH (Austria)

GS Caltex Corporation (South Korea)

LOTTE Chemical Corporation (South Korea)

TotalEnergies (France)

TASNEE (Saudi Arabia)

Repsol (Spain)

【目次】

はじめに

28

研究方法論

32

要旨

43

プレミアムインサイト

48

市場概要

51

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 包装・電子分野でのポリプロピレンコンパウンド需要の増加 – 自動車用途での軽量化材料の採用拡大 – ポリプロピレンコンパウンドの低コストと汎用性 RESTRAINTS- 厳しい環境規制と原料価格の変動 OPPORTUNITIES- 環境上の利点から持続可能でリサイクル可能なポリプロピレンコンパウンドへの注目の高まり – 発展途上国でのポリプロピレンコンパウンド需要の急増 CHALLENGES- 持続可能性と環境上の懸念を引き起こす石油原料への依存

5.3 汎用AIのポリプロピレンコンパウンド市場への影響 導入 様々な事業分野でAIの導入を進める化学企業 汎用AIのポリプロピレンコンパウンド市場への利用 AIのポリプロピレンコンパウンド市場への影響

業界動向

58

6.1 はじめに

6.2 顧客ビジネスに影響を与えるトレンド/混乱

6.3 サプライチェーン分析

6.4 2025年アメリカ関税の影響-ポリプロピレンコンパウンド市場導入の主要関税率 価格影響分析

6.5 国・地域への影響 北アメリカ ヨーロッパ アジア太平洋地域

6.6 エンドユーザー別産業への影響

6.7 投資と資金調達のシナリオ

6.8 価格分析 ポリプロピレンコンパウンドの平均販売価格動向(地域別 平均販売価格動向(製品種類別 平均販売価格動向(エンドユーザー別 製品種類別 平均販売価格動向(主要プレーヤー別

6.9 エコシステム分析

6.10 技術分析 主要技術 補完技術

6.11 特許分析手法 付与特許-特許公開動向 インサイト 法的地位 法規制分析 トップ出願人

6.12 貿易分析 輸入シナリオ(HSコード390210) 輸出シナリオ(HSコード390210)

6.13 主要会議とイベント

6.14 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織 基準と規制

6.15 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

6.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.17 マクロ経済見通し GDPの動向と予測(国別

6.18 CASE STUDY ANALYSIS EXCEED TOUGH PP HELPS KINGFA DEVELOP HIGH-PERFORMANCE, LIGHTWEIGHT MATERIALS TO MEET VALUE CHAIN DEMANDS MAKING CARD GAMES MORE CIRCULAR WITH BORCYCLE M RECYCLING OF POLYPROPYLENE RECOVERED FROM A COMPOSTING PLANT: MECHANICAL BEHAVIOR OF COMPOUNDS WITH VIRGIN PLASTIC

ポリプロピレンコンパウンド市場:種類別

89

7.1 導入

7.2 タルクや炭酸カルシウムなどの充填材で強化され、剛性、寸法安定 性、耐熱性を向上させた鉱物充填ポリプロピレンコンパウンド (自動車、家電製品、工業用途向け

7.3 自動車、電気、工業用途の構造部品に理想的な高強度、高剛性、熱安定性を提供するガラス 繊維強化が市場を牽引

7.4 耐衝撃性、柔軟性、耐候性に優れ、自動車や屋外用途に理想的なポリプロピレン系 TPO

7.5 ポリプロピレン系tpv ゴムに似た柔軟性と耐久性を熱可塑性樹脂の加工性で提供する高 性能エラストマーコンパウンドの需要拡大

7.6 紫外線安定剤、難燃剤、抗菌剤などの機能性添加剤を高濃度に配合し、多様な用途で性能を向上させる添加剤濃縮ポリプロピレン材料

ポリプロピレンコンパウンド市場、ポリマー種類別

95

8.1 導入

8.2 剛性、耐薬品性、熱安定性が要求される構造用途に理想的なホモポリマー の高強度ポリプロピレン

8.3 透明性、柔軟性、低温耐衝撃性を強化したランダム共重合体は、 包装、医療、消費者用途に最適

8.4 インパクトコポリマー 高い強靭性と低温耐衝撃性により、様々な産業用途に最適

ポリプロピレンコンパウンド市場、加工方法別

100

9.1 導入

9.2 射出成形 精度、拡張性、多様なポリプロピレンコンパウンド配合への適合性が 分野を牽引

9.3 ブロー成形:包装・工業分野における軽量・中空・耐薬品性部品 の需要増加がセグメントを牽引

ポリプロピレンコンパウンド市場:エンドユーザー別

103

10.1 導入

10.2 自動車・運輸 燃費効率と排ガス規制を満たすためにEV生産と軽量化への取り組みが増加

10.3 建設 インフラ投資の増加、都市化、耐久性、コスト効率、持続可能性に優れた建 材への需要が建設市場を牽引

10.4 電気・電子 ハウジング、コネクター、部品ケーシングに不可欠な難燃性と絶縁性が市場を牽引

10.5 低重量、耐久性、リサイクル性が容器、クロージャー、軟包装の用途を牽引する包装材

10.6 医療 滅菌性、軽量性、耐薬品性が装置や診断装置の需要を牽引。

10.7 繊維 不織布や工業用繊維の軽量、耐久性、耐湿性繊維や布地に対する高い需要が市場を牽引。

10.8 その他のエンドユーザー別産業 水産業 エネルギー産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9478

- 吸盤ロッドエレベーター市場:グローバル予測2025年-2031年

- 3Dバイオプリンティングの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- タマリンドガム市場2025年(世界主要地域と日本市場規模を掲載):熱水溶解性、冷水溶解性

- パール光沢顔料市場2025年(世界主要地域と日本市場規模を掲載):工業用グレード、化粧品グレード

- エンタープライズファイル同期・共有(EFSS)市場レポート:コンポーネント別(ソリューション、サービス)、展開タイプ別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、用途別(クラウド仮想化、エンタープライズコンテンツ管理システム、エンタープライズモビリティ、エンタープライズストレージとバックアップ、エンタープライズ文書管理、その他)、産業分野別(通信とIT、BFSI、小売、製造、教育、政府、その他)、地域別(2024年~2032年

- 足病学サービスのグローバル市場規模調査、タイプ別(一般足病学、足病学外科、スポーツ足病学、足病学)、施設別(病院・外来部門、足病学オフィス/クリニック、在宅医療・遠隔医療)、地域別予測:2022-2032年

- POS包装のグローバル市場規模調査、素材別(紙、発泡スチロール、プラスチック、ガラス、金属)、製品別(カウンターディスプレイ、フロアディスプレイ、グラビティフリーディスプレイ、パレットディスプレイ、サイドキックディスプレイ、ダンプビンディスプレイ、クリップストリップディスプレイ)、流通チャネル別(ハイパーマーケット、スーパーマーケット、百貨店、専門店、コンビニエンスストア)、最終用途別(食品・飲料、パーソナルケア、医薬品、エレクトロニクス、自動車、その他)、地域別予測(2022年~2032年

- 世界のバルブ市場規模・シェア・成長分析-予測動向・展望(2025-2034)

- 三相直列インバータの世界市場2025:種類別(50 KW以下、50〜70 KW、70KW以上)、用途別分析

- コロフォニー、水素化(CAS 65997-06-0)の世界市場2019年~2024年、予測(~2029年)

- ソーラーRV用バックアップ発電所市場2025年(世界主要地域と日本市場規模を掲載):出力<1kW、1kW≤出力≤2kW、2kW<出力≤3kW、出力>3kW

- 3-ブロモ-2-オキソシクロヘキサンカルボキシレートエチルの世界市場2025:メーカー別、地域別、タイプ・用途別