世界の高分子マイクロカプセル市場(2025 – 2034):ポリマー種類別、シェル厚さ別、コア材料別、エンドユーザー別 分析レポート

市場概要

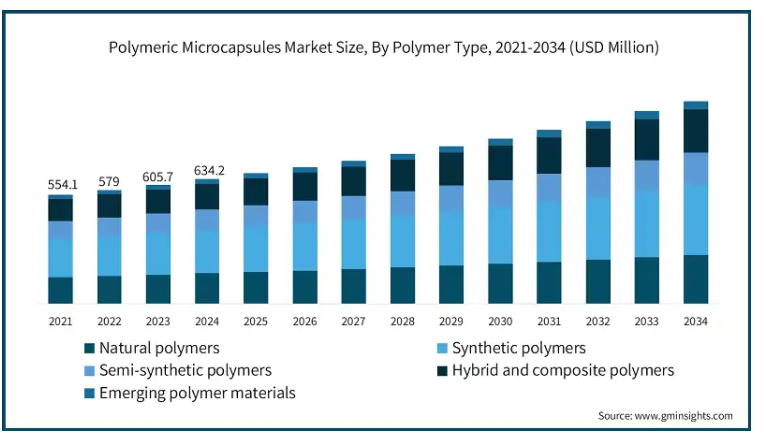

高分子マイクロカプセルの世界市場規模は、2024年に6億3,420万米ドルとなり、2034年には年平均成長率5%で10億3,000万米ドルに達する見込みです。

さまざまな産業で放出制御技術のニーズが高まっているため、マイクロカプセル化技術の需要は世界的に増加しています。主な分野の1つは医薬品とヘルスケアで、そこでは薬効を高め、副作用を軽減し、患者のコンプライアンスを向上させるために放出制御が必要です。これらの技術は、有効成分の放出に必要なタイミングと場所を確保するもので、慢性疾患の管理や個別化医療を考慮すると非常に重要な側面です。アメリカ食品医薬品局(FDA)が述べているように、徐放性製剤を用いた新しい製剤の開発により、治療の冗長性はかなり改善されました。現在、承認されている医薬品の多くは、FDAも奨励しているマイクロカプセル化の原理を利用した剤形変更技術を組み込んでいます。

欧米市場では、高分子マイクロカプセルへのセルフケアや美容製品のカプセル化など、消費者の嗜好によって注目を集めるトレンドが注目されています。コアセルベーションや界面重合などの技術により、サイズや放出制御を調整することができます。これらの技術は、パーソナルケア、テキスタイル、さらには機能性食品におけるポリマーマイクロカプセルの応用に役立っています。プロバイオティクスや発酵飲料などの食品産業では、カプセル化によってプロバイオティクスを熱、酸、酸素から保護し、保存性を高めることができます。米国農務省は、さまざまな条件下で加工しながら栄養素を除去する他の食品加工アプリケーションと並んで、食品におけるマイクロスケールのカプセル化技術を認めています。

同時に、社内の消費者はより持続可能なポリマーマイクロカプセルを求めており、革新的な環境に優しい素材を導入する企業にとっては競争上の優位性が生まれます。持続可能性に関するアメリカ環境保護庁の政策の適応により、工業プロセス、材料の選択、バイオベースのカプセル化の奨励に焦点が移りつつあります。広範囲に及ぶミクロの囲い込みは、高分子材料内のマイクロプラスチックの減少に貢献し、脱臭ポリマーPLAやでんぷんの使用へと導きます。このような変化は、サークルエコノミーモデルを可能にするだけでなく、エコイニシアチブに集中する他のための進歩を推進する結果となっています。

高分子マイクロカプセル市場の動向

インテリジェントで応答性の高いマイクロカプセル技術の進歩: pH、温度、光などの環境変化に対して調整された応答性を持つマイクロカプセルの開発が勢いを増しています。これらのシステムを含む製品は、有効成分の正確な送達と投与の適時性によりはるかに効果的であるため、医薬品や化粧品への導入が増加傾向にあります。

持続可能なバイオベース成分への注目の高まり: 非生分解性ポリマーの使用は、カプセルの形成における環境に優しい用途に注目し、大幅に増加しました。このような変化は、消費者が環境への影響を最小限に抑えた製品を求めるようになっているパーソナルケア製品だけでなく、食品や農業産業における持続可能な製品開発の原則に合致しています。

パーソナルでより機能的な製品の台頭: 個人向けサービスに対する需要の高まりは、特にヘルスケアと栄養分野で顕著です。その結果、有効成分の量と送達をカスタマイズできるカプセル化設計が進んでいます。マイクロカプセルのこうした設計の柔軟性は、多くの業界にとって魅力的であり、競争の激化につながっています。

関税の影響

中国からの輸入品、特にポリマーマイクロカプセルの製造に使用される必須原材料に対する関税の導入により、いくつかのエンドユーザー別セクターで製造コストの上昇が予想されます。医薬品、農薬、パーソナルケア製品に広く使用されているこれらのマイクロカプセルは、多くの場合、価格競争力のある中国産の殻形成ポリマーと架橋剤に依存しています。

関税の圧力によって投入コストが上昇すると、生産者は財務的な負担を吸収するか、製品価格を引き上げて市場競争力を弱めるか、という難しい選択に迫られます。これに対応するため、多くの企業は東南アジアや東ヨーロッパなどの地域に代替サプライヤーを求めるかもしれません。しかし、サプライ・チェーンの再編は、遅延、品質検証プロセス、運営経費の増加など、短期的な混乱を引き起こす可能性があります。

国内調達を模索する企業も出てくるかもしれないが、現地の生産能力は限られており、価格も上昇するため、さらなる制約が生じる可能性がある。こうしたシフトは長期的な供給回復力を強化する可能性がありますが、直接的な影響としては、マイクロカプセル化の採用、特にコストに敏感な用途での採用が減速する可能性があり、短期的には技術革新と市場拡大の妨げになる可能性があります。

ポリマーマイクロカプセル市場の分析

ポリマーマイクロカプセル業界は、ポリマーの種類別に天然ポリマー、合成ポリマー、半合成ポリマー、ハイブリッド・コンポジットポリマー、新興ポリマー材料に区分されます。2024年の市場シェアは合成ポリマーが35%。

合成ポリマーの順応性と経済性、さまざまな有効成分との相溶性が、制御された標的放出を可能にすることが、医薬・農薬用途での優位性の理由です。

これらのポリマーは、分解速度を調整できる優れたバリア特性により、保護と送達の精度を高めることができるため、食品や化粧品の分野でも採用が進んでいます。

合成ポリマーに代わる天然ポリマーやハイブリッドポリマーは、スケーラビリティが容易で生産方法が合理化されているため、大量生産には不向きです。

合成ポリマーは、溶媒蒸発、コアセルベーション、噴霧乾燥といったカプセル化技術に対応しているため、工業的に幅広く利用することができます。

ポリ乳酸(PLA)やポリ(乳酸-コ-グリコール酸)(PLGA)は、これらの材料が広く入手可能であり、FDAからの承認も容易であるため、生体適合性により急速に普及しています。

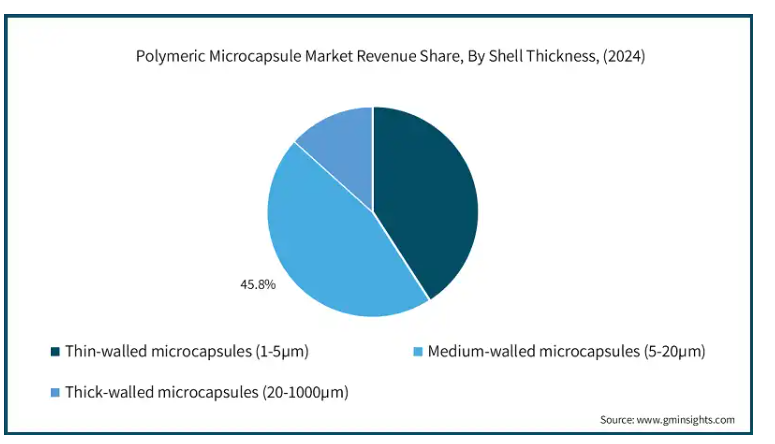

殻の厚みに基づいて、ポリマーマイクロカプセル市場は薄壁マイクロカプセル(1~5µm)、中壁マイクロカプセル(5~20µm)、厚壁マイクロカプセル(20~1000µm)(20~1000µm)に区分されます。中肉マイクロカプセル(5~20µm)は2024年に市場の45.8%を占めました。

中肉厚マイクロカプセル(5~20µm)は、医薬品から農業、食品産業まで幅広い用途に適用できる最高の構造強度と放出効率により、市場で圧倒的なシェアを占めています。

そのサイズは、タイミングと投与量が最も重要な薬物送達システムや農薬製剤において重要な関心事である、必要な制御度と長期放出速度を保証します。

コア材料に基づき、ポリマーマイクロカプセル市場は、固体コア材料、液体コア材料、ガスコア材料、複数のコア材料に区分されます。2024年の市場は液体コア材料が支配的な地位を占めています。

エッセンシャルオイル、香料、医薬品のようなデリケートで揮発性の材料をカプセル化し、制御された放出と環境破壊からの保護を保証する能力により、液体コア材料が優位を占めています。

医薬品の組成にリキッドコアを使用することで、高濃度の医薬品有効成分(API)の封入が可能になり、例えば徐放性や遅延放出性を含む高度な製剤が可能になります。

より多くの化粧品やファブリックケア製品では、こすったり洗ったりするなどの機械的な力によって、持続性のある香りを含むマイクロカプセルを放出する液体コアを採用しています。

これらのコアが液体であるのは、シェルとして使用されるさまざまな材料や、界面重合やコアセルベーションのようなカプセル化のさまざまな方法と適合性があり、工業的な汎用性が高まるからです。

液状コアはまた、不安定な成分や疎水性成分のマイクロカプセル化を容易にし、保存中や適用中の製品損失を低減することで、有効性を高めます。

エンドユーザー別では、ポリマーマイクロカプセル市場は医薬品・ヘルスケア、食品・飲料、化粧品・パーソナルケア、農業、繊維、建築・建材、その他に区分されます。2024年の市場は製薬・医療が支配的な地位を占めています。

医薬品・ヘルスケア分野は、標的治療、制御された調剤、バイオアベイラビリティをさらに向上させる薬物送達のための複雑なシステムにより、ポリマーマイクロカプセル市場で最も高い市場シェアを占めています。

ポリマーマイクロカプセルの構造により、医薬品有効成分(API)の腐敗防止が保証されます。

高分子マイクロカプセルの応用は精密医療を補完し、投与回数の低減と副作用の軽減を可能にします。

アメリカのポリマーマイクロカプセル市場は2024年に1億6,230万米ドル。

アメリカが北米のポリマーマイクロカプセル市場を支配しているのは、その発達した医療制度によるものです。FDAに対応したヘルスケアシステムは、薬物放出制御技術やカプセル化プロセスを使用するための制御された環境を提供します。

私たちのクライアントでさえ、食品サプリメント、化粧品、農業産業から派生したマイクロカプセル化産業により多くのことを要求しており、技術革新と研究開発により、私たちはさらにリードしています。

アメリカでは、消費者はマイクロカプセル化が提供する最高の性能、安全性、ユーザーフレンドリーなインターフェースを製品に求めると主張しています。賞味期限の延長、風味のマスキング、コントロールされたデリバリーは、いくつかの基本的な機能です。

主要企業・市場シェア

高分子マイクロカプセル市場シェア

BASF、Evonik、Givaudan、IFF、Lonzaなど複数のマイクロカプセルメーカーが世界市場をリードし、それぞれの分野でイノベーションを推進しています。これらの企業は、医薬品、食品、化粧品、農業の分野で市場シェアの大半を占めています。さらに、これらの企業は高度なカプセル化技術とともに強力な研究開発能力を有しており、この地域の市場攻略を可能にしています。さらに、業界との協力関係、確かな製品在庫、国際的な流通チェーンにより、各社は市場で競争力のあるポジションを維持しています。

高分子マイクロカプセル市場の企業

BASF SE: BASFは、農業、ホームケア、パーソナルケアの分野でさまざまな種類のマイクロカプセル化技術を導入しています。ポリマーを含む同社のマイクロカプセルは、長期にわたる現場での有効性、制御された放出、および成分の生物学的利用能のための標的送達が不可欠な、小道具の定量的な作物保護のために特別に設計されています。BASF社は、独自の製剤技術で強力なポリマーマイクロシェルを製剤化し、環境設定の精度が変化する中での安定性と操作信頼性を保証しています。

エボニックインダストリーズAG:エボニックは、医薬品や化粧品などのマイクロカプセル化に使用される特殊ポリマーを得意としています。同社のEUDRAGITシリーズは、放出制御、味覚マスキング、胃へのターゲティングなど、経口薬物送達に役立つ機能性ポリマーです。同社は、より良い製剤設計を可能にする患者志向の薬物設計のために、生体適合性および生体吸収性ポリマーの開発に多くのリソースを投入しています。

ジボダンSA: ジボダンは、食品やパーソナルケア製品における香りの保持や官能的放出の長期化だけでなく、風味や香りを改善するためのポリマーへのカプセル化に注力しています。ポリマーカプセルシステムに対する実用的なニーズには、様々な加工および保存条件下での安定性の保持が含まれます。ジボダンはまた、消費財に使用されるクリーンラベルのブランド製品やグリーンケミストリーの達成をさらに前進させる、持続可能なカプセル化材料の研究にも取り組んでいます。

IFF(International Flavors & Fragrances Inc:) IFFは、ホームケア製品やファブリックケア製品の香り伝達システムにポリマーマイクロカプセルを採用しています。このカプセルは摩擦や湿度によって破裂し、香りを持続させます。同社は生分解性ポリマーを使用し、望ましい環境基準を達成するため、環境に配慮した消費者に優しい性能のシェルを開発しています。

ロンザグループ 放出制御ポリマーを使用して、栄養補助食品および医薬品用途のポリマーマイクロカプセルを開発しています。これらのポリマーは、バイオアベイラビリティを高め、敏感な有効成分を保護します。同社は、複雑な治療用製剤の正確な送達システムを可能にするカスタムカプセル化の受託開発サービスを提供しています。ロンザは、合成ポリマーと半合成ポリマーの両方のシステムで、業界のさまざまなニーズをサポートしています。

高分子マイクロカプセル業界ニュース

2025年1月、Spray-Tek社は、バイオポリマーをベースとしたコア/シェル構造を用いたマイクロカプセル化技術でアメリカ特許を取得しました。

2024年8月、レーマン・インジェディエンツはザンプラ社と提携し、食品や飲料のビタミンD強化をターゲットとしたマイクロカプセル化技術を開発しました。この技術は、栄養素の安定性を向上させ、植物性タンパク質を使用して腸溶性栄養素の放出を保証するため、ビタミンの過剰摂取コストを最小限に抑えます。

2023年10月、IAP(フラウンホーファー応用高分子研究所)は、環境に優しい政策を維持し、法律を遵守するために、従来のマイクロプラスチックの使用を制限するEUの新しい規制に適合するため、セルロースやデンプン誘導体などのバイオプラスチックから作られた新しい生分解性マイクロカプセルの研究を開始しました。

2022年8月、研究者らは、宇宙船用のUV遮蔽・エポキシ樹脂適合カプセル化自己修復ポリマーコーティングを設計。

この調査レポートは、ポリマーマイクロカプセル市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル、数量:キロトン)を掲載しています:

市場, 種類別

天然ポリマー

多糖類ベースのポリマー

セルロースとその誘導体

デンプンおよびその誘導体

キトサン

アルギン酸塩

ガム(アラビア、キサンタンなど)

タンパク質系ポリマー

ゼラチン

アルブミン

コラーゲン

その他のタンパク質系ポリマー

その他の天然ポリマー

合成ポリマー

生分解性合成ポリマー

PLA

PLGA

PCL

PHA

その他の生分解性合成ポリマー

非生分解性合成ポリマー

ポリウレタン/ポリウレア

PMMA

ポリエチレン

ポリスチレン

その他の非生分解性合成ポリマー

半合成ポリマー

セルロース誘導体

変性デンプン

その他の半合成ポリマー

ハイブリッドおよび複合ポリマー

ポリマーブレンド

ポリマー-無機ハイブリッド

多層ポリマーシステム

新しいポリマー材料

スマートポリマーと刺激応答性ポリマー

バイオインスパイアード高分子材料

ナノ複合ポリマー

シェル厚さ別市場

薄肉マイクロカプセル(1~5µm)

中壁マイクロカプセル(5~20µm)

厚壁マイクロカプセル(20-1000µm)

市場、コア材料別

固形コア材料

拡散制御放出

単核(コアシェル)マイクロカプセル

マトリックスカプセル化システム

マルチウォールマイクロカプセル

圧力トリガー放出

単核(コアシェル)マイクロカプセル

多核マイクロカプセル

酵素トリガー放出

単核(コアシェル)マイクロカプセル

マトリックスカプセル化システム

液体コア材料

溶解制御放出

単核(コアシェル)マイクロカプセル

マルチウォールマイクロカプセル

温度応答性放出

マルチウォールマイクロカプセル

マトリックスカプセル化システム

ヤヌスと複雑な形態

pH応答性放出

単核(コアシェル)マイクロカプセル

マルチウォールマイクロカプセル

ガスコア材料

圧力トリガー放出

単核(コアシェル)マイクロカプセル

ヤヌスと複雑な形態

その他の刺激応答性放出メカニズム

多核マイクロカプセル

ヤヌスと複雑な形態

複数のコア材料

拡散制御放出

多核マイクロカプセル

マルチウォールマイクロカプセル

温度応答性放出

ヤヌスと複雑な形態

マトリックスカプセルシステム

pH応答性放出

ヤヌスと複雑な形態

マトリックスカプセル化システム

その他の刺激応答性放出メカニズム

ヤヌスと複雑な形態

市場, エンドユーザー別

医薬品およびヘルスケア

ドラッグデリバリーシステム

味覚マスキング

タンパク質およびペプチドデリバリー

標的治療

細胞カプセル化

ワクチンデリバリー

その他の医薬品用途

食品および飲料

フレーバーカプセル化

栄養素の保存

プロバイオティクスのカプセル化

機能性食品成分

賞味期限延長

その他の食品・飲料用途

化粧品およびパーソナルケア

フレグランスのカプセル化

有効成分デリバリー

紫外線保護

アンチエイジング処方

カラー化粧品

その他の化粧品用途

農業

コントロールリリース肥料

農薬および除草剤のデリバリー

種子コーティング

土壌強化

その他の農業用途

繊維製品

香りを放出する繊維製品

抗菌繊維

温度調節用相変化材料

紫外線保護繊維

その他の繊維用途

建築・建材

自己修復コンクリート

熱エネルギー貯蔵

腐食防止

難燃システム

その他の建築用途

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 展望と今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国 注:上記の貿易統計は主要国についてのみ提供されます。

3.4 利益率分析

3.5 主要ニュースと取り組み

3.6 技術の進歩とイノベーション

3.7 規制情勢

3.7.1 グローバル

3.7.1.1 FDA規制(アメリカ)

3.7.1.2 EMA規制(ヨーロッパ)

3.7.1.3 CFDA規制(中国)

3.7.1.4 その他の地域規制機関

3.7.2 環境規制

3.7.2.1 マイクロプラスチック規制

3.7.2.2 生分解性基準

3.7.2.3 持続可能性要件

3.8 影響力

3.8.1 成長促進要因

3.8.1.1 制御放出技術に対する需要の高まり

3.8.1.2 カプセル化技術の技術的進歩

3.8.1.3 医薬品・ヘルスケア分野での用途の増加

3.8.1.4 持続可能な生分解性材料への注目の高まり

3.8.2 業界の落とし穴と課題

3.8.2.1 高い製造コストと複雑な製造工程

3.8.2.2 代替技術との競争

3.8.2.3 非生分解性ポリマーに関する環境問題

3.8.3 市場機会

3.8.3.1 自己修復材料における新たな用途

3.8.3.2 化粧品・パーソナルケア分野での需要拡大

3.8.3.3 農業用途の拡大

3.8.3.4 繊維産業における機能性織物の可能性

3.8.3.5 熱エネルギー貯蔵システムにおける機会

3.9 原材料分析

3.9.1 シェル形成のための主要原料

3.9.2 コア材料の選択基準

3.9.3 原材料サプライヤーの状況

3.9.4 原材料価格動向

3.10 今後の動向と新たな用途

3.10.1 技術の進歩

3.10.1.1 スマートでプログラム可能なリリースシステム

3.10.1.2 多機能マイクロカプセル

3.10.1.3 ナノテクノロジーの統合

3.10.1.4 グリーン製造プロセス

3.10.2 素材イノベーション

3.10.2.1 新規生分解性ポリマー

3.10.2.2 バイオベースの持続可能な材料

3.10.2.3 刺激応答性材料

3.10.2.4 ハイブリッド材料と複合材料

3.10.3 新たな用途

3.10.3.1 先進的ドラッグデリバリーシステム

3.10.3.2 自己修復材料

3.10.3.3 スマートテキスタイル

3.10.3.4 熱エネルギー貯蔵

3.10.3.5 3Dプリンティング・アプリケーション

3.10.3.6 マイクロバイオームのカプセル化

3.10.4 産業収束の機会

3.10.5 将来の市場シナリオ

3.10.6 長期的な成長見通し

3.11 成長可能性分析

3.12 価格分析(米ドル/トン)2021~2034年

3.12.1 価格に影響を与える要因

3.12.1.1 原材料コスト

3.12.1.2 エネルギーコスト

3.12.1.3 生産規模

3.12.1.4 技術の成熟度

3.12.1.5 市場競争

3.12.1.6 石油代替品の価格設定

3.13 技術展望と製造プロセス

3.13.1 マイクロカプセル化技術

3.13.1.1 物理的方法

3.13.1.2 噴霧乾燥法

3.13.1.3 流動層コーティング

3.13.1.4 遠心押出法

3.13.1.5 凍結乾燥

3.13.2 化学的方法

3.13.2.1 界面重合

3.13.2.2 現場重合

3.13.2.3 乳化重合

3.13.3 物理化学的方法

3.13.3.1 複雑なコアセルベーション

3.13.3.2 単純コアセルベーション

3.13.3.3 溶媒蒸発法

3.13.4 先端技術

3.13.4.1 マイクロ流体技術

3.13.4.2 超臨界流体技術

3.13.4.3 レイヤー・バイ・レイヤー・アセンブリー

3.13.4.4 エレクトロスピニング

3.13.5 技術革新と特許分析

3.13.5.1 最近の技術的ブレークスルー

3.13.5.2 研究開発動向と今後の技術的方向性

3.14 ポーター分析

3.15 PESTEL分析

3.16 バリューチェーン分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析(2024年

4.3 企業ヒートマップ分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.6.1 事業拡大

4.6.2 合併と買収

4.6.3 提携

4.6.4 新製品の発売

4.6.5 研究開発

4.7 競争環境

4.7.1 市場集中度分析

4.7.2 競合のポジショニングと戦略

4.7.3 合併、買収、戦略的パートナーシップ

4.7.4 新製品の発売とイノベーション

4.7.5 マーケティング・プロモーション戦略

4.8 主要企業の最近の動向と影響分析

4.8.1 企業の分類

4.8.2 参入企業の概要

4.8.3 業績

4.9 ソースのベンチマーク

第5章 2021〜2034年ポリマー種類別市場推定・予測(百万米ドル)(キロトン)

5.1 主要動向

5.2 天然ポリマー

5.2.1 多糖類ベースのポリマー

5.2.1.1 セルロースおよび誘導体

5.2.1.2 デンプンおよびその誘導体

5.2.1.3 キトサン

5.2.1.4 アルギン酸塩

5.2.1.5 ガム類(アラビア、キサンタンなど)

5.2.2 タンパク質系ポリマー

5.2.2.1 ゼラチン

5.2.2.2 アルブミン

5.2.2.3 コラーゲン

5.2.2.4 その他のタンパク質系ポリマー

5.2.3 その他の天然高分子

5.3 合成ポリマー

5.3.1 生分解性合成ポリマー

5.3.1.1 PLA

5.3.1.2 PLGA

5.3.1.3 PCL

5.3.1.4 PHA

5.3.1.5 その他の生分解性合成ポリマー

5.3.2 非生分解性合成ポリマー

5.3.2.1 ポリウレタン/ポリウレア

5.3.2.2 PMMA

5.3.2.3 ポリエチレン

5.3.2.4 ポリスチレン

5.3.2.5 その他の非生分解性合成ポリマー

5.4 半合成ポリマー

5.4.1 セルロース誘導体

5.4.2 変性デンプン

5.4.3 その他の半合成ポリマー

5.5 ハイブリッドポリマーと複合ポリマー

5.5.1 ポリマーブレンド

5.5.2 ポリマー-無機ハイブリッド

5.5.3 多層ポリマーシステム

5.6 新興ポリマー材料

5.6.1 スマートポリマーと刺激応答性ポリマー

5.6.2 バイオインスパイアード高分子材料

5.6.3 ナノ複合ポリマー

第6章 2021~2034年シェル厚さ別市場予測・予測(百万米ドル)(キロトン)

6.1 主要動向

6.2 薄壁マイクロカプセル(1〜5µm)

6.3 中壁マイクロカプセル(5~20µm)

6.4 厚壁マイクロカプセル(20~1000µm)

第7章 2021~2034年(百万米ドル)(キロトン)芯材別市場予測・予測

7.1 主要トレンド

7.2 固体コア材料

7.2.1 拡散制御放出

7.2.1.1 単核(コアシェル)マイクロカプセル

7.2.1.2 マトリックスカプセル化システム

7.2.1.3 マルチウォールマイクロカプセル

7.2.2 圧力トリガー放出

7.2.2.1 単核(コアシェル)マイクロカプセル

7.2.2.2 多核マイクロカプセル

7.2.3 酵素トリガー放出

7.2.3.1 単核(コアシェル)マイクロカプセル

7.2.3.2 マトリックスカプセル化システム

7.3 液体コア材料

7.3.1 溶出制御放出

7.3.1.1 単核(コアシェル)マイクロカプセル

7.3.1.2 マルチウォールマイクロカプセル

7.3.1.3 温度応答性放出

7.3.2 多壁マイクロカプセル

7.3.2.1 マトリックスカプセル化システム

7.3.2.2 ヤヌスと複雑な形態

7.3.3 pH応答性放出

7.3.3.1 単核(コアシェル)マイクロカプセル

7.3.3.2 マルチウォールマイクロカプセル

7.4 ガスコア材料

7.4.1 圧力トリガー放出

7.4.1.1 単核(コアシェル)マイクロカプセル

7.4.1.2 ヤヌスと複雑な形態

7.4.2 その他の刺激応答性放出機構

7.4.2.1 多核マイクロカプセル

7.4.2.2 ヤヌスと複雑な形態

7.5 複数のコア材料

7.5.1 拡散制御放出

7.5.1.1 多核マイクロカプセル

7.5.1.2 マルチウォールマイクロカプセル

7.5.2 温度応答性放出

7.5.2.1 ヤヌスと複合形態

7.5.2.2 マトリックスカプセル化システム

7.5.3 pH応答性放出

7.5.3.1 ヤヌスと複合形態

7.5.3.2 マトリックスカプセル化システム

7.5.4 その他の刺激応答性放出機構

7.5.4.1 ヤヌスと複合形態

第8章 2021-2034年エンドユーザー別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 医薬品・ヘルスケア

8.2.1 制御薬物送達システム

8.2.2 味覚マスキング

8.2.3 タンパク質・ペプチドデリバリー

8.2.4 標的療法

8.2.5 細胞カプセル化

8.2.6 ワクチンデリバリー

8.2.7 その他の医薬品用途

8.3 食品と飲料

8.3.1 香料カプセル化

8.3.2 栄養保存

8.3.3 プロバイオティクスのカプセル化

8.3.4 機能性食品成分

8.3.5 賞味期限延長

8.3.6 その他の食品・飲料用途

8.4 化粧品及びパーソナルケア

8.4.1 香りのカプセル化

8.4.2 有効成分の送達

8.4.3 紫外線保護

8.4.4 アンチエイジング処方

8.4.5 カラー化粧品

8.4.6 その他の化粧品用途

8.5 農業

8.5.1 制御放出肥料

8.5.2 農薬・除草剤デリバリー

8.5.3 種子コーティング

8.5.4 土壌改良

8.5.5 その他の農業用途

8.6 繊維

8.6.1 香りを放出する繊維製品

8.6.2 抗菌テキスタイル

8.6.3 温度調節用相変化材料

8.6.4 紫外線保護繊維

8.6.5 その他の繊維用途

8.7 建設・建築材料

8.7.1 自己修復コンクリート

8.7.2 熱エネルギー貯蔵

8.7.3 腐食防止

8.7.4 難燃システム

8.7.5 その他の建設用途

8.8 その他

第9章 2021~2034年地域別市場予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Balchem Corporation

10.2 BASF SE

10.3 Calyxia

10.4 Evonik Industries AG

10.5 Givaudan SA

10.6 IFF

10.7 Lonza Group

10.8 Microtek Laboratories

10.9 Mikrocaps

10.10 Milliken

10.11 Tagra Biotechnologies

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14157

- 世界のナイロン66市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- タレントマネジメントソフトウェアの世界市場規模調査:ソリューション別(人材獲得、要員計画、学習、報酬、業績管理)、サービス別、展開形態別、組織規模別、業種別、地域別予測:2022-2032年

- SARS-Cov-2ワクチン(ベロセル)の世界市場

- ストレッチバーディスプレイの世界市場2025:種類別(片面構成、両面構成)、用途別分析

- 商用車用不凍液市場2025年(世界主要地域と日本市場規模を掲載):濃縮タイプ、即使用タイプ

- 一般EMIモード抑制インダクタの世界市場

- 世界のケブラキトール市場

- オーバーバンド磁気分離器の世界市場2025:メーカー別、地域別、タイプ・用途別

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- 防弾ゴーグル市場2025年(世界主要地域と日本市場規模を掲載):半密閉型、完全密閉型

- 建築テラスドアの世界市場

- 世界のセキュリティソリューション市場(2025 – 2030):システム別、サービス別分析レポート