世界のポイントオブケア分子診断市場規模/シェア/動向分析レポート(2024年~2030年):性病、HAI、肝炎、癌

市場概要

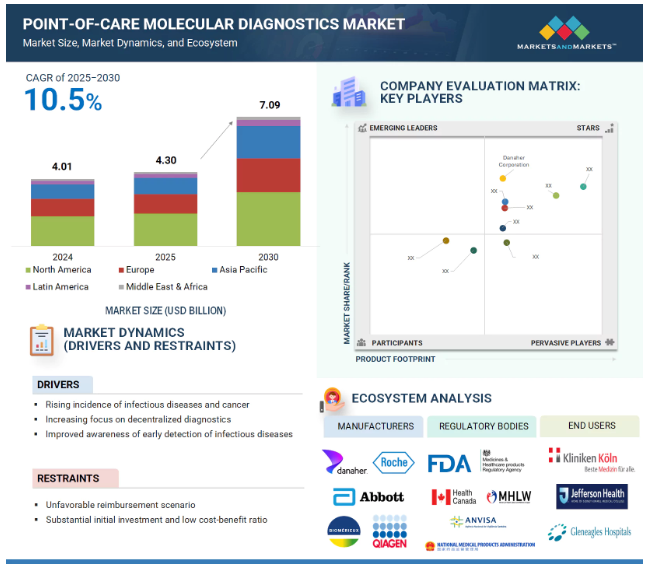

2024年に40.1億米ドルと評価された世界のPOC分子診断市場は、2025年には43.0億米ドルとなり、2025年から2030年にかけて年平均成長率10.5%で堅調に推移し、期間終了時には70.9億米ドルに達すると予測されています。同市場は、タイムリーで利用しやすい検査ソリューションに対する需要の高まりにより、力強い成長を遂げています。主な要因としては、感染症や癌の流行が増加し、迅速で信頼性の高い診断に対するニーズが高まっていることが挙げられます。さらに、患者が診断薬をより利用しやすくするための研究開発資金の増加に支えられ、検査の分散化に向けた動きが活発化しています。これは、遠隔地や資源に乏しい地域では特に重要です。

推進要因:感染症や癌の罹患率の上昇

感染症や癌の罹患率の増加は、POC 分子診断薬の採用を大きく後押ししています。インフルエンザ、HIV、各種がんなどの疾病の世界的な影響が拡大し続ける中、患者の近くで使用できる迅速かつ正確な診断ツールに対する需要が高まっています。特に感染力の強い感染症では、早期発見が患者の予後を改善し、病気の蔓延を防ぐ上で重要な役割を果たします。Point-of-Care 分子診断薬は、迅速な結果をもたらし、より迅速な臨床判断と治療開始をサポートします。これは、緊急治療室や診療所、リソースが限られ、集中検査室へのアクセスが疎らな地域において特に重要です。その結果、医療提供者は、増大する診断ニーズに対応するため、ポイント・オブ・ケア ソリューションにますます注目するようになっています。

制約:多額の初期投資と費用対効果の低さ

ポイントオブケア分子診断市場の成長を阻む大きな障壁は、これらの技術を確立し、維持するために必要な高額な設備投資です。先進的な分子診断システムの多くは、多額の装置初期費用と消耗品やメンテナンスのための継続的な費用を伴います。これは、中小規模の医療施設や低資源環境の医療施設にとっては特に困難なことです。さらに、特に医療予算が逼迫している地域では、費用対便益比が不利になることも少なくありません。迅速な診断とより良い患者管理という利点があるにもかかわらず、高額な初期費用が普及の妨げとなっています。この経済的なハードルが、特に新興経済国や地方の医療制度における市場の成長を制限しています。この課題を克服するには、手頃な価格のイノベーションと資金援助の拡大が必要です。

可能性:新興経済諸国における未開拓の成長ポテンシャル

インド、ブラジル、メキシコなどの新興国は、ポイントオブケア分子診断薬市場にとって大きな成長機会を提供します。これらの国々では、医療投資の増加、診断インフラの整備、疾患の早期発見の重要性に対する意識の高まりが見られます。医療へのアクセスが拡大し、迅速で正確な結果に対する需要が高まるにつれ、これらの地域はグローバル企業にとって魅力的な市場となっています。手頃な価格でポータブル、かつ使いやすいソリューションを提供する企業は、この可能性を効果的につかむことができます。現地のステークホルダーと協力し、ヘルスケアのキャパシティ・ビルディング・イニシアチブを支援することで、これらの高成長地域における存在感と影響力をさらに強化することができます。

課題: 代替技術の出現

代替診断技術の出現と採用は、POC 分子診断の成長にとって大きな課題です。イムノアッセイ、バイオセンサー、次世代シーケンシングなどの技術は、その手頃な価格、簡便さ、応用範囲の拡大により、普及が進んでいます。特定の環境では、これらの代替手段はより迅速な結果を提供したり、複雑なインフラを必要としないため、リソースが限られている医療提供者にとって魅力的です。さらに、これらの技術の継続的な進歩により、分子診断薬との性能差は縮小しています。その結果、POC分子ソリューションが競争力を維持するためには、明確な臨床的価値、精度、費用対効果を粘り強く示す必要があります。

主要企業・市場シェア

point-of-care分子診断薬市場の有力企業には、point-of-care分子アッセイやキットを製造する老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前から事業を展開しており、最先端の技術、多様な製品ポートフォリオ、強力なグローバル販売・マーケティングネットワークを誇っています。この市場の主要企業には、Danaher Corporation(アメリカ)、bioMérieux SA(フランス)、F. Hoffmann-La Roche Ltd. (スイス)、Abbott Laboratories, Inc. (スイス)、Abbott Laboratories(アメリカ)、QIAGEN N.V.(オランダ)など。

技術別では、INAATセグメントが予測期間中に高いCAGRを記録する見込み。

技術別では、POC市場はRT-PCR、INAAT、その他の技術に分類されます。このうち、INAATは予測期間中に最も高い成長が見込まれています。これは主に、サーマルサイクリング装置を必要とせずに迅速かつ正確な検査結果が得られるためです。この技術は、リソースやインフラが限られている環境に適しています。INAATシステムは一般に持ち運びが可能で、操作が簡単で、最小限のトレーニングしか必要としないため、救急外来、地域診療所、遠隔地での使用に最適です。迅速な診断と簡素化されたワークフローへの需要が高まるにつれ、INAATを採用する医療従事者が増えています。医療がよりアクセスしやすく効率的な検査ソリューションへとシフトする中、INAATは多くのポイントオブケア・アプリケーションにおいて、従来のRT-PCRに代わる強力な選択肢となる可能性を秘めています。

2024年、ポイントオブケア分子診断市場は、呼吸器疾患分野がアプリケーション別で優位を占めました。

ポイントオブケア分子診断市場は、呼吸器疾患、性感染症、院内感染、がん、肝炎、消化器疾患、その他の用途など、さまざまなアプリケーションに分類されます。2024年には、呼吸器疾患がポイントオブケア分子診断薬市場で最大の用途セグメントを占めました。インフルエンザやRSVのような疾患の世界的な発生率の高さにより、迅速で信頼性の高い検査ソリューションへのニーズが高まっています。呼吸器疾患のアウトブレイクや季節的急増の脅威が続いているため、迅速で分散型の検査に対する需要がさらに高まっています。多くの医療従事者が呼吸器感染症の分子診断ツールを好んで使用するのは、その精度と迅速な結果が理由です。さらに、マルチプレックス分子アッセイの進歩により、複数の呼吸器病原体を同時に検出できるようになり、診断効率が向上しました。その結果、これらの診断法は病院、診療所、救急医療の現場で広く採用されています。

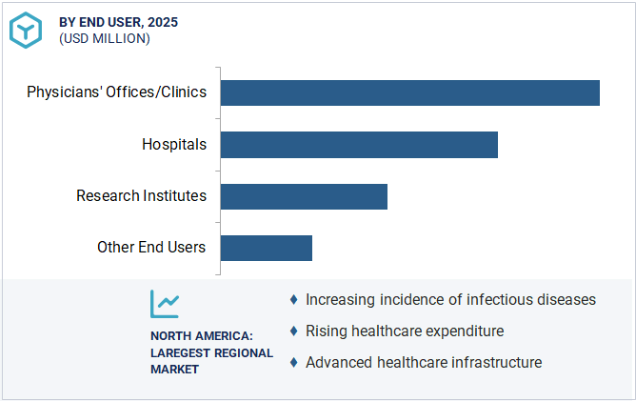

ポイントオブケア分子診断薬市場は、主に5つの地域に分類されます: 北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカ。北米は、強固な医療制度と先進的な診断ソリューションの迅速な導入に支えられ、2024年のポイントオブケア分子診断薬市場で最大のシェアを占めています。同地域には多くの主要企業が進出しており、診断薬における継続的な技術革新と資金調達の恩恵を受けています。疾患の早期発見に対する意識の高まりや、迅速で信頼性の高い検査に対する需要の高まりといった要因が、ポイントオブケア検査のニーズを後押ししています。さらに、この地域の支援政策や新製品の効率的な承認プロセスにより、病院や医院などの臨床現場でのイノベーションの導入が容易になっています。

2025年6月、セファイド社(ダナハー社の子会社)(アメリカ)は、カナダ保健省がセファイド社に対し、抗レトロウイルス治療の有効性をモニタリングするために使用されるHIVウイルス量レベルを評価するために設計された次世代エクステンド・カバレッジ(XC)検査であるXpert HIV-1 Viral Load XCの医療機器ライセンスを発行したと発表しました。

2025年1月、F.(スイス)は、アメリカ食品医薬品局(FDA)が、感染症レベルで性感染症を診断するコバスリアット性感染症(STI)マルチプレックスアッセイパネルについて、510(k)クリアランスと1988年臨床検査施設改善法(CLIA)免除を承認したと発表しました。

2024年9月、QIAGEN N.V.(オランダ)は、ブラジルの献血プログラムにおけるマラリア、HIV、B型肝炎、C型肝炎の高度なPCRベースの分子スクリーニングを提供するため、Bio-Manguinhos/Fiocruz社との提携拡大を発表しました。

2024年6月、bioMérieux社(フランス)は、BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) Panel MiniのアメリカFDAスペシャル510(k)クリアランスとCLIA免除を取得。

ポイントオブケア分子診断薬市場の主要企業は以下の通り。

Danaher Corporation (US)

bioMérieux (France)

F. Hoffmann-La Roche Ltd. (Switzerland)

Abbott Laboratories (US)

QIAGEN N.V. (Netherlands)

QuidelOrtho Corporation (US)

Co-Diagnostics, Inc. (US)

Biocartis Group NV (Belgium)

SD Biosensor, INC. (South Korea)

genedrive plc (UK)

Binx Health, Inc. (US)

Molbio Diagnostics Pvt. Ltd. (India)

Genomadix (Canada)

Visby Medical, Inc. (US)

QuantuMDx Group Ltd. (UK)

DetectaChem (US)

Labsystems Diagnostics Oy (Finland)

Akonni Biosystems, Inc. (US)

Ubiquitome Limited (New Zealand)

Credo Diagnostics Biomedical Pte. Ltd. (Singapore)

OpGen, Inc. (US)

Nuclein, LLC (US)

Genes2Me (India)

Axxin (Australia)

Huwel Lifesciences (India)

【目次】

はじめに

32

研究方法論

37

要旨

51

プレミアムインサイト

56

市場概要

60

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 感染症および癌の蔓延の増加- 分散型診断への注目の高まりとそれに伴う研究開発資金の増加- 疾患の早期診断に関連する意識の高まり- POC診断検査の利用の増加 RESTRAINTS- 不利な償還- 高い設備投資と低い費用便益比 OPPORTUNITIES- 新興国における成長機会 CHALLENGES- 製品の商業化に影響を及ぼす厳しい規制ガイドライン- 代替技術の導入

5.3 価格分析 ポイントオブケア分子診断製品の平均価格動向(2023-2025年) ポイントオブケア分子診断アッセイ&キットの主要メーカー別平均価格動向(2023-2025年) ポイントオブケア分子診断製品の地域別平均販売価格動向(2023-2025年

5.4 主要特許の特許分析リスト

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 貿易分析 診断・検査試薬の貿易分析 輸入データ(HSコード3822) 輸出データ(HSコード3822)

5.8 エコシステム分析 ポイントオブケア分子診断薬市場:エコシステムにおける役割

5.9 ポーターの5つの力分析 新規参入の脅威 サプライヤーの交渉力 代替品の脅威 バイヤーの交渉力 競争相手の強さ

5.10 規制のランドスケープ 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東 規制機関、政府機関、その他の組織

5.11 技術分析 主要技術- RT-PCR 副次的技術- INAAT(単離核酸増幅技術) 副次的技術- CRISPR(Clustered Regularly Interspaced Short Palindromic Repeats)

5.12 主要会議・イベント(2025~2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 ケーススタディ分析 ケーススタディ1:迅速なPOCR検査がドイツの病院の救急医療を合理化 ケーススタディ2:ノロウイルス診断と病床管理を改善するための迅速PCR検査の導入 ケーススタディ3:非定型呼吸器感染症を特定するための分子診断の利用

5.17 Point of Care分子診断市場におけるAI/ジェネレイティブAIのインパクト AIの市場ポテンシャル AIの導入事例 AIの導入事例(主要企業別、ユースケース別) Point of Care分子診断市場におけるAIの将来性

5.18 ポイントオブケア分子診断市場に与えるトランプ関税の影響 主要関税率価格影響分析 国・地域への影響 – 北米 – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響 – 医院/クリニック – 病院 – 研究機関

ポイントオブケア分子診断市場、製品・サービス別

99

6.1 導入

6.2 アッセイ&キットの再購入が市場を牽引

6.3 高度なPOC技術の採用が進む機器・分析装置が市場を牽引

6.4 市場成長を支えるユーザーエクスペリエンス向上のためのソフ トウェア&サービスのユーティリティ活用

POC分子診断市場:技術別

111

7.1 導入

7.2 RT-PCRの高感度と特異性が需要を押し上げる

7.3 inAatのコストメリットと迅速な増幅能力が市場を牽引

7.4 その他の技術

10.1 導入

10.2 高度な診断装置を購入できる病院と高い患者数をサポートできる病院が市場の成長を促進 – 敗血症 – 胃腸炎 – 髄膜脳炎 – その他の疾患

10.3 迅速な結果と個別ケアで市場を活性化する医院/診療所

10.4 ゲノミクスとプロテオミクス研究への注目が高まる研究機関が需要を後押し

10.5 その他のエンドユーザー

9.1 導入

9.2 呼吸器疾患:インフルエンザとRSVの罹患率の上昇が市場を牽引

9.3 性感染症:HPVとHIVの流行が市場を牽引

9.4 院内感染症:HAISの減少を目的とした標的臨床療法への注目の高まりが市場を牽引

9.5 がん治療薬への嗜好の高まりが市場を牽引

9.6 高リスクのサブグループ集団における肝炎の流行増加が市場を牽引

9.7 胃腸障害によるibs発症率の上昇が市場成長を後押し

9.8 その他の用途

8.1 導入

8.2 血液検体は複数の疾患の迅速な検出が可能で市場を牽引

8.3 尿検体は非侵襲的で低濃度のバイオマーカーを検出できるため、需要が増加

8.4 その他の種類別サンプル

ポイントオブケア分子診断市場:サンプル種類別

122

ポイントオブケア分子診断市場、用途別

133

ポイントオブケア分子診断市場、エンドユーザー別

158

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 6292

- トリ(プロピレングリコール)ジアクリレートの世界市場

- シュリンクバッグ市場:グローバル予測2025年-2031年

- 馬用トレーラー市場2025年(世界主要地域と日本市場規模を掲載):バンパープル型馬用トレーラー、グースネック型馬用トレーラー、5番輪式馬用トレーラー、セミトレーラー式馬用トレーラー

- 大腿骨用部品市場:グローバル予測2025年-2031年

- 天井クレーンのグローバル市場規模調査、タイプ別(ガントリークレーン、ジブクレーン)、吊り上げ能力別(5トンまで、6~10トン)、最終用途産業別(製造業、建設業)、地域別予測:2022年~2032年

- p-トリルジスルフィドの世界市場

- 腸溶性エンプティカプセルの世界市場規模は2034年までにCAGR 6.9%で拡大する見通し

- オフィス用万年筆市場2025年(世界主要地域と日本市場規模を掲載):スポイト式、自動充填式、ピストン式、その他

- 光学選別機の世界市場(2025-2033):市場規模、シェア、動向分析

- ナフィオンの中国市場:液体、粒子の分散

- 油圧式統合ダウン・ザ・ホール(DTH)掘削装置市場2025年(世界主要地域と日本市場規模を掲載):115mm開口径、140/152mm開口径、165mm開口径、165mm超開口径、その他

- 指紋センサーの世界市場規模は2034年までにCAGRf 6.9%で拡大する見通し