圧電材料のグローバル市場規模は2025年に45億ドル、2034年までにCAGR 7.5%で拡大する見通し

市場概要

世界の圧電材料市場は、2024年に42億米ドルと推定されました。市場は2025年の45億米ドルから2034年には85億米ドルに成長し、年平均成長率7.5%で成長する見込みです。

センサーとアクチュエーターの需要の伸びが、圧電材料産業の目覚ましい成長に拍車をかけています。これらの素子は、精密な運動制御、圧力の検出、振動の検出など、さまざまな産業で重要です。自動化とスマート製造の改善により、高性能圧電デバイスのニーズがさらに高まっています。これが市場の成長を促進しています。

医療装置への応用の増加も市場を牽引しています。圧電材料は、その感度と信頼性から、超音波によるイメージング、手術中の装置、移植可能な装置に関して重要な役割を果たしています。慢性疾患の割合が増加し、低侵襲処置への注目が高まっているため、医療提供者は最先端の圧電対応技術を取り入れることを余儀なくされています。

民生電子機器における圧電材料の取り込みの増加は、もう一つの主要な成長エンジンです。タブレット、スマートフォン、ウェアラブルは、タッチフィードバック、音の発生、動きの検出のために圧電センサーとアクチュエータをますます使用するようになっています。この傾向は、よりスマートで応答性の高い装置への需要が消費者の間で高まり続けているため、今後も続くと思われます。

エネルギーハーベスティング技術の開発は、圧電材料の前に新たな地平を開いています。このような材料は、振動や動きから得られる機械的エネルギーを電気エネルギーに変換し、低消費電力機器の電力消費において実行可能な持続可能なソリューションを提供します。再生可能エネルギーや自己発電システムに対する関心が高まっていることが、技術革新を促進し、このセグメントの市場シェアを押し上げています。

圧電材料の市場動向

部品の小型化と集積化の傾向は、圧電材料市場に影響を与え続けています。電子装置が小型化・複雑化する一方で、シームレスな微小電気機械システム(MEMS)を実現する手段として、小型の圧電材料への需要が高まっています。しかし、この傾向は、より薄く、より効率的な圧電フィルムやナノ構造を作るための技術革新をメーカーに促しています。

もう1つの重要な傾向は、鉛フリーで環境に優しい圧電材料への注目が高まっていることです。危険な材料に対する規制の力と消費者の洞察力が、PZTのような従来の鉛ベースのセラミックに代わる持続可能な代替品に向けて業界を前進させています。このシフトは、ニオブ酸カリウムナトリウム(KNN)やビスマスベースの化合物など、環境に優しい材料の研究と商業的応用を促進します。

市場環境は、デジタルトランスフォーメーションとインダストリー4.0によっても変化しています。通信や自己診断が可能なスマートセンサーやアクチュエータの必要性が高まるにつれ、圧電材料はIoT対応装置と統合する必要があります。この接続性の傾向は、自動車、ヘルスケア、航空宇宙などのセグメントに応用分野を拡大し、高度に洗練された信頼性の高い圧電ソリューションを要求しています。

もう一つの傾向は、特定の用途向けに圧電材料を調整するために、材料科学者と装置メーカーがより協力的になることです。この共同開発アプローチにより、技術を採用することで性能と経済的側面を最大化するカスタマイズされたソリューションが提供されるため、精密機械加工とエネルギー掃去のニッチ分野における市場領域が拡大し、市場全体のカバー率が高まります。

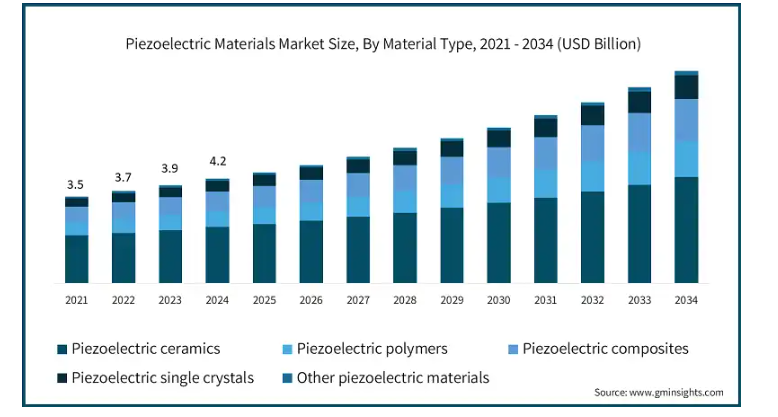

圧電セラミックス、圧電ポリマー、圧電コンポジット、圧電単結晶、その他の圧電材料。圧電セラミックスのセグメントは2024年に23億米ドルと評価され、2025-2034年のCAGRは6.7%に拡大すると予測されています。

圧電材料市場のセグメントは、主に圧電セラミックスの形をした材料によって占められており、市場全体のシェアの約半分を占めています。これらのセラミックスは、圧電の高い効率性、耐久性、センサー、アクチュエーター、産業装置への多様な応用により、特に魅力的です。その性能と費用対効果は十分に確立されており、市場の成長を維持することで、さまざまな分野への浸透を高めています。

市場の多様化と拡大を可能にする新規性はセラミックだけではありません。圧電ポリマー、複合材料、単結晶も同様に役立っています。ポリマーは軽量で剪断能力があるため、フレキシブルでウェアラブルな電子機器に使用されることが多くなっています。一方、複合材料はセラミックスとポリマーをブレンドすることで設計された特性を提供し、より優れた性能を発揮します。単結晶の優れた圧電特性は、最新の医療機器や航空宇宙機器に応用されています。これらの分野は、従来のセラミック負荷を超える需要を促進する技術革新と用途に特化した製品提供の後押しにより、急速なペースで拡大しています。

圧電材料市場は、形状によりバルク材料、薄膜、ナノ構造、多層構造、その他に区分されます。バルク材料セグメントは2024年に18億米ドルと評価され、2025-2034年のCAGRは6.5%に拡大すると予測されています。

市場で最大のシェアを占めるのはバルク材料セグメントで、これはこのセグメントがセンサー、アクチュエータ、産業用装置などの従来の用途に広く使用されているためです。バルク圧電材料は、信頼性の高い性能と低い製造コストの利点を備えているため、いくつかの確立された市場で好まれています。その堅牢性と拡張性は、いくつかの産業地域で均一な需要を支え続けています。

一方、薄膜、ナノ構造、多層構造などの新しい形状は、小型化された高精度のアプリケーションに適用できるため、トレンドとなっています。薄膜は微小電気機械システム(MEMS)やフレキシブル電子機器に必要であり、ナノ構造は優れたセンサーの優れた感度と性能を助けます。多層構造は、民生用電子機器や医療機器の技術革新を推進する、より強化された作動能力とエネルギー効率を提供します。これらの新興セグメントは、市場成長の増加に相当するような大量供給を補足します。

圧電材料市場は、センサー、アクチュエーター、トランスデューサー、ジェネレーター、モーター、その他に分類されます。センサー分野は2024年に17億米ドルと評価され、2025年から2034年の間にCAGR 7%に拡大すると予測されています。

センサー別セグメントは、圧力測定、加速度計、力判定など多様な用途への寄与が最も大きく、シェアで市場をリード。自動車、ヘルスケア、家電業界における正確で信頼性の高いセンサーへの需要の拡大が、この市場の成長を牽引する中心的な力となっています。センサーは、圧電材料の自然な感度と応答性を利用するため、現代の技術に不可欠です。

アクチュエータとトランスデューサは、ロボット工学、産業オートメーション、医療装置に新たな用途が見出され、依然として重要な市場分野です。発電機とモーターは、市場シェアでは後塵を拝していますが、エネルギーハーベスティングとファンシーモーター技術の出現によって勢いを増しています。これらの用途を総合すると、産業における継続的な革新と多様化により、市場は目覚ましい成長を遂げています。

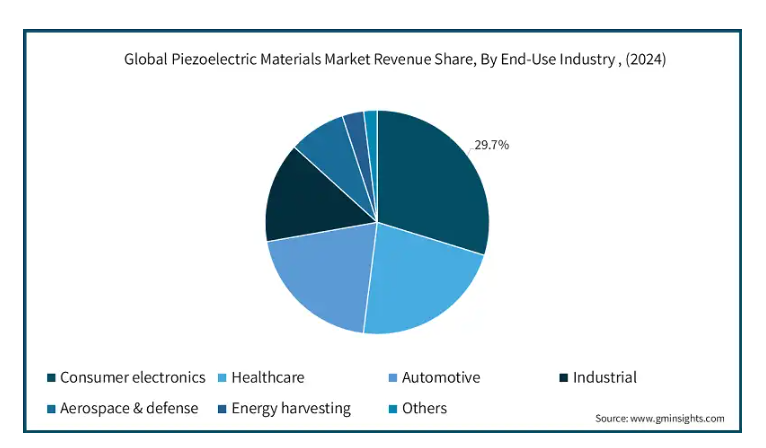

民生電子機器セグメントの圧電材料市場は、2024年に13億米ドルとなり、2025年から2034年までのCAGRは7.2%、市場シェアは29.7%でした。

エンドユーザー産業別セグメントでは、スマートフォン、タブレット、ウェアラブル機器への圧電素子の採用が増加しており、コンシューマエレクトロニクスが市場を支配しています。圧電材料アプリケーションの小型化傾向と触感、音、振動のフィードバックの必要性が、この分野でのこのカテゴリのユーティリティを大いに刺激しています。このような強固な消費者基盤は、組織が成長と革新を続けることを意味します。

ヘルスケア産業と自動車産業もまた、医療用画像処理、手術器具、埋め込み装置、燃料噴射やタイヤ空気圧の監視などの車両システムへの応用に牽引される主要プレーヤーです。より小さな分野では、航空宇宙・防衛とエネルギー・ハーベスティングが、スマート構造や持続可能な技術の進歩に伴って急速に成長しています。市場全体では、産業が活発化し、規模の拡大と技術の高度化が進んでいます。

アメリカの圧電材料市場は、2024年に10億4,000万米ドルと評価され、2025年から2034年にかけて年平均成長率7.2%で成長すると予想されています。

アメリカは現在、主に医療装置、防衛、家電などの分野からの需要によって市場が安定的に発展しています。大幅な研究開発投資、重要プレイヤーの高い存在感、最先端センサー技術の早期採用が市場成長を牽引。また、電子機器の小型化やウェアラブル化の傾向が強まっていることも、材料の追加使用を促しています。

アジア太平洋地域は、中国、日本、韓国を含むこの地域全体で、旺盛な製造活動と圧電部品の応用の結果、市場シェアを独占しています。この地域では、生産コストが低く、家電産業の拡大や自動車生産の増加が見られます。さらに、産業オートメーションに対する政府の支援や再生可能エネルギープロジェクトに対する政府の支援もあり、この地域の市場開発を加速させています。

主要企業・市場シェア

圧電材料市場シェア

世界の圧電材料市場では、村田製作所、TDK株式会社、京セラ株式会社、CTS株式会社、APC International Ltd.などの上位5社が、いくつかの戦略的な前線で積極的に競争しています。

市場の競争シナリオは、強力な研究開発、確立された製造能力、戦略的な製品開発で強みを発揮し、この混雑した市場空間で支配的な市場プレーヤーとしての地位を確保している主要な市場プレーヤーによって左右されます。これらの企業は、優れた電子機器、自動車システム、ヘルスケア機器への応用に適した、高性能で小型化された圧電部品の設計を目指しています。また、絶え間ない技術革新と最先端の材料や技術の導入により、新たな顧客のニーズや業界標準に沿った製品を維持しています。

このような企業は、グローバル展開、効果的なサプライチェーン、エンドユーザー別ソリューションの共同開発(共同開発)に注力しています。センサー、アクチュエーター、医療装置など、需要の高いニッチ分野で自社製品が広く受け入れられていることからも、その市場インパクトが見て取れます。さらに、OEMとの長期契約や強固な取引関係を通じて、市場の技術動向や品質パラメータに大きな影響を与えています。

圧電材料市場企業

圧電材料業界のトップ5社

株式会社村田製作所:特に民生用電子機器/IoTアプリケーション向けの小型セラミック部品におけるイノベーションが、圧電材料市場における村田製作所をリードし続けています。村田製作所は、研究開発力と製造規模を生かし、高性能で小型化されたソリューションを継続的に提供しています。

TDK株式会社 TDKは、電子材料分野での知見を生かし、自動車や医療システムで一般的に使用される先進的な圧電セラミックスや多層部品を製造しています。機能統合と小型化の継続的改善への投資により、市場での主導的地位を強化しています。

京セラ株式会社 京セラは、産業オートメーションや自動車システムに適した強靭な圧電材料を発見し、市場を維持しています。材料科学における深い知識と様々な分野への応用により、国際競争力を強化。

CTS株式会社 CTSは、医療診断および防衛産業向けの高品質カスタム圧電コンポーネントを専門としています。エンジニアリングサポートと設計の柔軟性を戦略的に重視することで、顧客との良好で長期的な関係を維持しています。

APC International Ltd.: APC Internationalは、航空宇宙、超音波、精密センシングのアプリケーションに特化した、エンジニアリング圧電セラミックとトランスデューサの製造で高く評価されています。カスタマイズの敏捷性と顧客志向のアプローチとともに、その強力なニッチポジショニングが支えています。

圧電材料業界ニュース

株式会社村田製作所は、2024年3月1日付で、福井村田製作所と足羽村田製作所を統合し、業務の円滑化と人材の交流を図りました。この統合により、圧電部品の製造が容易になり、圧電材料市場における技術革新力が向上します。

村田製作所は、2024年10月に帝人フロンティアから株式会社パイクレックスの残り49%の株式を取得し、圧電繊維の開発における出資比率を高めました。これにより、村田製作所のスマートテキスタイル事業、ウェアラブル圧電事業の強化、市場展開の拡大を図ります。

2024年10月、TDK株式会社はフォーミュラEのマクラーレンとパートナーシップを締結し、インバーターとセンサーの分野で電気自動車部品の存在感を高めます。この提携により、電動モビリティ・ソリューションにおけるPDKの圧電センサーとエネルギーハーベスティング装置の需要が高まります。

2022年9月13日、モーション・コントロール技術で世界最大手のパーカー・ハネフィン・コーポレーションは、メギットPLCを約63億ポンドで買収したと発表しました。英国のコベントリーに本社を置くメジットは、2022年6月30日までの12ヶ月間に約16億3,000万ポンドの売上高を記録し、9,000人以上のチームメンバーが世界中の顧客をサポートしています。Meggittは、事実上すべての主要な航空機プラットフォームに搭載されている技術と製品で、航空宇宙と防衛に幅広く貢献しています。

この圧電材料市場調査レポートには、2021年から2034年までの収益(億米ドル)および数量(キロトン)の推計・予測とともに、以下のセグメントについて業界を詳細にカバーしています:

市場, 材料種類別

圧電セラミックス

チタン酸ジルコン酸鉛 (PZT)

チタン酸バリウム(BaTiO3)

ニオブ酸カリウムナトリウム(KNN)

チタン酸ビスマスナトリウム(NBT)

その他の圧電セラミックス

圧電ポリマー

ポリフッ化ビニリデン(PVDF)

PVDFコポリマー

その他の圧電ポリマー

圧電複合材料

セラミック-ポリマー複合材料

セラミック-セラミック複合材料

その他の圧電複合材料

圧電単結晶

水晶

リラクサーPT単結晶

その他の圧電単結晶

その他の圧電材料

市場, 形状別

バルク材料

薄膜

ナノ構造

多層構造

その他

用途別市場

センサー

圧力センサー

加速度センサー

力センサー

その他センサー

アクチュエータ

精密ポジショナー

超音波モーター

圧電ポンプ

その他のアクチュエータ

変換器

超音波トランスデューサ

音響トランスデューサ

その他の変換器

発電機

エネルギーハーベスター

点火システム

その他の発電機

モーター

その他

エンドユーザー別市場

電子機器

スマートフォンおよびタブレット

ウェアラブル装置

その他電子機器

ヘルスケア

メディカルイメージング

手術装置

インプラント装置

その他のヘルスケア・アプリケーション

自動車

燃料噴射システム

エンジン管理システム

タイヤ空気圧監視システム

その他の自動車用アプリケーション

産業用

プロセス制御

非破壊検査

精密機械加工

その他の産業用アプリケーション

航空宇宙・防衛

構造ヘルスモニタリング

ソナーシステム

その他の航空宇宙・防衛用途

エネルギーハーベスティング

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

MEA

UAE

サウジアラビア

南アフリカ

その他の中東・アフリカ

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.3 TAM分析、2025年~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境、2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年 素材種類別市場推定・予測 (億米ドル) (キロトン)

5.1 主要動向

5.2 圧電セラミックス

5.2.1 チタン酸ジルコン酸鉛(PZT)

5.2.2 チタン酸バリウム(BaTiO₃)

5.2.3 ニオブ酸カリウムナトリウム(KNN)

5.2.4 チタン酸ビスマスナトリウム(NBT)

5.2.5 その他の圧電セラミックス

5.3 圧電ポリマー

5.3.1 ポリフッ化ビニリデン(PVDF)

5.3.2 PVDFコポリマー

5.3.3 その他の圧電ポリマー

5.4 圧電複合材料

5.4.1 セラミック-ポリマー複合材料

5.4.2 セラミック-セラミック複合材料

5.4.3 その他の圧電複合材料

5.5 圧電単結晶

5.5.1 石英

5.5.2 リラクサーPT単結晶

5.5.3 その他の圧電単結晶

5.6 その他の圧電材料

第6章 2021〜2034年 形状別市場予測・予測 (億米ドル) (キロトン)

6.1 主要トレンド

6.2 バルク材料

6.3 薄膜

6.4 ナノ構造

6.5 多層構造

6.6 その他

第7章 2021~2034年用途別市場予測・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 センサー

7.2.1 圧力センサー

7.2.2 加速度センサ

7.2.3 力センサー

7.2.4 その他のセンサー

7.3 アクチュエーター

7.3.1 精密ポジショナー

7.3.2 超音波モーター

7.3.3 圧電ポンプ

7.3.4 その他のアクチュエータ

7.4 トランスデューサー

7.4.1 超音波トランスデューサ

7.4.2 音響トランスデューサ

7.4.3 その他の振動子

7.5 発電機

7.5.1 エネルギーハーベスタ

7.5.2 点火システム

7.5.3 その他の発電機

7.6 モーター

7.7 その他

第8章 2021〜2034年 エンドユーザー別市場予測(億米ドル)(キロトン)

8.1 主要動向

8.2 民生用電子機器

8.2.1 スマートフォンおよびタブレット端末

8.2.2 ウェアラブル装置

8.2.3 その他の電子機器

8.3 ヘルスケア

8.3.1 医用画像

8.3.2 手術装置

8.3.3 インプラント装置

8.3.4 その他のヘルスケア・アプリケーション

8.4 自動車

8.4.1 燃料噴射システム

8.4.2 エンジン管理システム

8.4.3 タイヤ空気圧モニタリングシステム

8.4.4 その他の自動車用アプリケーション

8.5 産業用

8.5.1 プロセス制御

8.5.2 非破壊検査

8.5.3 精密機械加工

8.5.4 その他の産業用アプリケーション

8.6 航空宇宙・防衛

8.6.1 構造ヘルスモニタリング

8.6.2 ソナーシステム

8.6.3 その他の航空宇宙・防衛用途

8.7 エネルギーハーベスティング

8.8 その他

第9章 2021~2034年地域別市場予測・予測(億米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Murata Manufacturing Co., Ltd.

10.2 TDK Corporation

10.3 Kyocera Corporation

10.4 CTS Corporation

10.5 PI Ceramic GmbH

10.6 Morgan Advanced Materials

10.7 Physik Instrumente (PI) GmbH & Co. KG

10.8 APC International, Ltd.

10.9 Piezosystem Jena GmbH

10.10 Piezo Technologies

10.11 Exelis Inc. (Harris Corporation)

10.12 Piezo Kinetics Inc.

10.13 Meggitt PLC

10.14 Piezo Solutions

10.15 Smart Material Corp.

10.16 Solvay S.A.

10.17 Arkema Group

10.18 Piezocryst Advanced Sensorics GmbH

10.19 Channel Technologies Group

10.20 Kistler Group

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14361

- インタラクティブホワイトボードの世界市場規模は2034年までにCAGR 10.9%で拡大する見通し

- 世界の新生児集中治療室設備市場

- がん診断用人工知能の世界市場展望:2034年までCAGR 23.7%で成長し、28億ドル規模に達すると推定

- 世界の航空機用アルミニウム合金市場(~2032年):合金シリーズ別(2000シリーズ(Al-Cu)、7000シリーズ(Al-Zn)、6000シリーズ(Al-Mg-Si)、アルミニウム-リチウム(Al-Li)合金、その他)、製品形態別 (板・板材、押出形材、鍛造品、鋳造品、その他)、製造工程別、航空機種類別、用途別、地域別

- 充電式補聴器市場2025年(世界主要地域と日本市場規模を掲載):RIC、BTE、ITE、ITC

- RFフロントエンドモジュール市場レポート:コンポーネント別(RFフィルタ、RFスイッチ、RFパワーアンプ、その他)、用途別(家電、自動車、無線通信、その他)、地域別 2024-2032

- 高さ可変式三脚ジャックの世界市場

- 世界のテトラフルオロエタンベータスルトン市場

- 精密光学研削盤の世界市場2025:種類別(4軸、5軸、6軸、その他)、用途別分析

- 大型冷却ファン(200mm以上)市場2025年(世界主要地域と日本市場規模を掲載):遠心ファン、軸流ファン、その他

- 世界の鉱業用機器市場(2025年~2033年):機器種類別、動力源別(ガソリン、電気)、出力別、用途別、地域別

- 世界のサーマルカメラ市場規模&シェア-展望、予測トレンド・成長分析(2025-2034)