世界の三塩化リン市場(2025 – 2030):用途別、グレード別、販売チャネル別、地域別分析レポート

市場概要

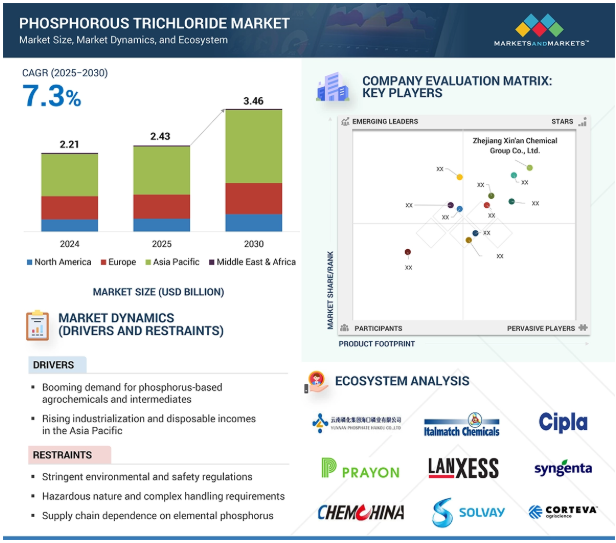

世界の三塩化リン市場は2025年に24.3億米ドルと評価され、2025年から2030年にかけて年率7.3%で成長し、2030年には34.6億米ドルに達すると予測されています。三塩化リン市場は、製薬、食品・飲料、水処理、化学処理産業からの需要の増加に伴い、著しい成長を遂げています。このポンプは、コンタミネーションのない、正確でメンテナンスの少ない流体ハンドリングを提供し、腐食性、粘性、せん断に敏感な流体アプリケーションに最適です。これらのシステムは、ポンプ部品が物質に直接接触することを防ぎ、高い衛生基準を維持し、医療、研究室、バイオプロセス分野で最も重要であることを証明する簡単な洗浄手順を可能にします。アメリカ食品医薬品局(FDA)、欧州医薬品庁(EMA)、環境保護庁(EPA)は、規制活動を通じて重要な業界基準を確立しています。これらの厳しい安全、衛生、環境規制は、よりクリーンで信頼性の高いポンプ技術の採用を業界に促しています。さらに、国の水道局や地域機関は、水と廃水処理のための効率的なシステムを義務付けています。特に新興国では、自動化のトレンドと持続可能性を重視する政策に支えられ、産業界が流体処理作業を近代化するにつれて、三塩化リン市場は急速に拡大しています。

推進要因:リンを主成分とする農薬・中間体需要の急増

三塩化リンは、有機リン酸塩系農薬製品、特にグリホサートの製造における重要な中間体であり、グリホサートは最も広く使用され、信頼されている除草剤/殺虫剤のひとつです。農薬の需要は主に農業、特に新興国の農業、特に農業部門の近代化と農業の強化に関連して促進されるでしょう。さらに、三塩化リンは難燃剤、プラスチック添加剤、特殊化学品の生産にも積極的に消費され、需要に多様性が加わります。三塩化リンの需要は、急速な工業化と可処分家計所得の増加により、主にアジア太平洋地域で化学・プラスチックの拡大とともに成長する可能性が高いです。このような様々な用途と、新たな化学製造能力への継続的な投資を総合すると、三塩化リンの今後の需要見通しは総じて堅調であると考えられます。

制約:厳しい環境・安全規制

三塩化リンは非常に反応性が高く、腐食性で有毒な化合物であるため、健康、安全、環境リスクに関連する厳しい規制や法律により、その取り扱い、保管、輸送にさまざまな障害が生じます。三塩化リンは塩素や元素リンを含む危険な原料から製造され、合成によってリン酸やヒ素などの有害廃棄物が発生する可能性もあります。そのため、世界各国(ヨーロッパと北米)の様々な管理機関が、EU産業排出指令やREACH(化学物質の登録、評価、認可および制限)などの規制の枠組みを設けており、企業はこれを遵守しなければなりません。企業がコンプライアンスを遵守しようと思えば、製造業者は、封じ込めシステム、廃棄物処理システム、安全インフラ/投資など、健康、安全、環境に関する法律を遵守するための高いコストを負担しなければなりません。さらに、先進国における農業規制プロセスや特定の有機リン酸塩ベースの農薬の使用禁止・制限により、三塩化リンの特定の有機リン酸塩仕様に対する主要用途での需要が減少しています。このような規制上の障壁はいずれも、製造業者にとって経営コストを増加させ、小規模または新規参入業者にとって市場参入の障壁となるため、三塩化リン市場の成長の可能性を制限することになります。

可能性:よりクリーンな生産プロセスを実現する技術の進歩

三塩化リンの業界開発は、製造プロセスにおける安 全性、効率性、持続可能性を実践するための製造技 術のさらなる進歩から恩恵を受ける可能性が高い。新しい反応器構成、自動化、制御、統合システムにより、反応とそれに伴う有害廃棄物やエネルギー消費について、これまで以上に信頼性の高い精密な制御が可能になっています。また、ガス・スクラビング、廃液処理、クローズド・ループ・システムの新開発が示すように、この技術により、製造業者は、より低コストの製造業者との競争に直面しても、環境に適合した方法で事業を運営することができます。アジア太平洋や中東など、産業活動の拡大が優先される多くの地域では、よりクリーンな生産技術やスケーラブルな製造モデルを採用し、準拠した生産能力の拡大を迅速に実現しています。さらに、グローバルな化学企業と現地レベルの製造業者との間で、合弁事業や技術供与という形でパートナーシップを結ぶことで、高成長市場における次世代三塩化リン製造の開発が進んでいます。こうした動きを総合すると、持続可能で革新的な製 造ソリューションに早期に投資する企業にとっては、競争優位性と長期的な市場シェアが強化されるため、大きなチャンスとなります。

課題 黄燐と塩素の不安定な供給

三塩化リンの生産は、黄リンと塩素という 2 つの主要原料に依存しています。これらの原料の供給と価格の変動は、メーカーに 不確実性をもたらします。黄リンの生産には大量のエネルギーが使用され、世界供給の90%以上を占める中国を中心に地理的に集中しています。輸出規制、生産国におけるエネルギー使用規制、環境規制により、黄リンの供給と価格が中断される可能性があります。塩素も同様の問題に直面しています。生産や輸送に集中することはありませんが、特に新興経済国や化学物質の取り扱いに不慣れな国では、危険な化学物質であることや、物流と規制プロセスの両方における取り扱いに関連する規制上の障害があります。これらの問題は、農薬、医薬品、難燃剤などの川下用途のコスト構造、生産スケジュール、タイムリーな納品に累積的に影響します。市場参加者にとっては、こうした原材料の不確実性を軽減することがますます複雑になっており、サプライチェーンの多様化を徹底するとともに、長期的な調達契約を結ぶ必要があります。三塩化リン(PCl3)の生産は、黄リンと塩素という2つの主要原料に依存しています。これらの原料の供給と価格の変動は、メーカーに 不確実性をもたらします。黄リンは生産にエネルギー集約的で、世界供給の大半を占める中国を中心に地理的に集中しています。

主要企業・市場シェア

三塩化リンのエコシステムには、原料サプライヤー、三塩化リンメーカー、流通業者、エンドユーザーの4つのカテゴリーがあります。三塩化リン製造の一次サプライヤーには、黄リンメーカーと塩素メーカーが含まれます。三塩化リン製造メーカーは、反応性が高く危険な化学物質であるため、安全衛生と環境コンプライアンスに細心の注意を払いながら原料を三塩化リンに変換します。流通業者や商社は、危険物に関する国際的な規制に準拠して三塩化リン水を貯蔵、輸送、流通させます。エンドユーザーには多くの産業が含まれますが、具体的には農薬(除草剤、殺虫剤)、医薬品(API中間体)、難燃剤、プラスチック添加剤などです。

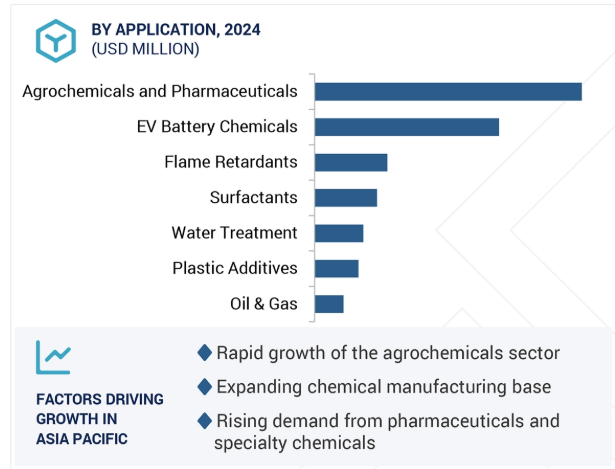

予測期間中、EVバッテリー用化学品が最も急成長する用途分野

電動モビリティとエネルギー貯蔵の世界的な推進により、EVバッテリー用化学品は三塩化リンの最も急成長するアプリケーションセグメントになると思われます。三塩化リンは、リチウムイオン電池の電解質添加剤や難燃剤に使用される特殊リン化合物の製造に不可欠です。添加剤は効率の向上だけでなく、安定性や安全性の向上にも役立ちます。電池技術の進歩に伴い、エネルギー密度のさらなる向上とサイクル寿命の延長が求められる中、三塩化リンなど、より高い仕様と一貫した投入仕様(純度)への適合がますます必要となっています。既存の大手EVメーカーや電池材料メーカーが先進的な電池化学物質の研究開発・製造能力を強化しているため、より高品質なリン中間材料の需要はさらに高まるでしょう。さらに、化学メーカーと電池材料メーカーが統合されたサプライチェーンを目指すローカル・ハイブリッド・ジョイント・ベンチャーの増加に支えられ、EVの急速な普及は、EVの普及や製造施設の設立を奨励するアジア太平洋、ヨーロッパ、北米の政府のイニシアチブ、リベートなどによって促進される可能性があります。

予測期間中に最も急成長を記録する工業グレードPCl3セグメント

大規模な化学合成や中間体製造での用途拡大に伴い、工業グレードPCl3セグメントは予測期間中、三塩化リン市場で最も急成長すると予測されます。工業グレードPCl3は、農薬、難燃剤、可塑剤の製造に不可欠であり、大量生産とコスト効率の高い処理が不可欠です。また、水処理、特殊化学品、および拡張性と信頼性の高い化学投入物を必要とするその他の産業市場の成長も、PCl3の旺盛な需要を後押ししています。この分野は、新興国の工業化の進展と、より効率的なサプライチェーンが可能なバルク化学品の需要により、勢いがあります。技術とロジスティクスが改善を続け、工業用PCl3の品質、可用性、競争力が向上するにつれ、産業界は操業効率、規制遵守、供給の安全性や冗長性を重視するようになるでしょう。したがって、工業用三塩化リンに対する需要は、市場で最も急速に成長することになります。

アジア太平洋地域は、農薬、医薬品、難燃剤の力強い成長に支えられ、三塩化リン市場で最も急成長する地域となる見込みです。中国やインドなどの国々では農業の近代化が急速に進んでおり、三塩化リンが不可欠なリンを主成分とする農薬や中間体のニーズが高まっています。重要な化学バリューチェーンにおける自給自足は、Tier1 の農業や製造業以外の付加価値を高めるため、あるいはリンのような貿易可能な商品を明確に獲得するために、地域政府によって支援されています。例えば、中国の「メード・イン・チャイナ 2025」戦略やインドの化学セクター向け生産連動型 インセンティブ(PLI)制度は、三塩化リン誘導体を 含む特殊化学品や中間化学品の生産における国内能力の 開発を目指しています。さらに、医薬品製造や原薬・中間体開発への投資が増加し、原料や中間体への応用から三塩化リンの需要が持続しています。さらに、この地域では急速な都市化と工業化が相まって、建築材料やプラスチックによる難燃剤の需要が増加しています。有利な政府政策、産業基盤の成長、三塩化リンに対する高い地域需要により、アジア太平洋地域はこの市場セグメントで最も急成長すると予測されます。

2024年9月、ICLの工業製品部門はOrbia Fluor & Energy Materials (OF&EM)と、リチウムイオン電池の主要電解質である六フッ化リン酸リチウム(LiPF6)の製造用に三塩化リン(PCl3)を供給する覚書を締結。

三塩化リン市場の主要企業は以下の通り。

Zhejiang Xin’an Chemical Group Co., Ltd. (China)

ICL (Israel)

Henan Qingshuiwuan Technology Co., Ltd. (China)

LANXESS (Germany)

Solvay (Belgium)

Yangmei Chemical Industry Co., Ltd (China)

Shandong Hanfeng (China)

Xuzhou Jianping (China)

Jiangsu Jacques Technology Co., Ltd (China)

Italmatch Chemicals S.p.A (Italy)

Jiangsu Tianyuan Chemical Co., Ltd (China)

Hubei Xingfa Chemicals Group Co.,Ltd (China)

Excel Industries Ltd. (India)

Coromandel International Ltd. (India)

CC Rokita Spólka Akcyjna (Poland)

Otto Chemie Pvt. Ltd. (India)

UPL (Switzerland)

Shanghai Danfan Network Science&Technology Co., Ltd. (China)

Jiangsu Jibao Technology Co., Ltd. (China)

Xuzhou Yongda Chemical Co., Ltd. (China)

LobaChemie Pvt. Ltd. (India)

Sandhya Organic Chemicals Pvt. Ltd . (India)

Central Drug House (India)

Vital Group (India)

Tokyo Chemical Industry Co., Ltd. (Japan)

【目次】

はじめに

24

研究方法論

28

要旨

36

プレミアムインサイト

41

市場概要

44

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因:廃水処理と化学薬品投与に対する世界的な関心の高まり ・ リチウムイオン電池の生産による世界的な需要の増加 ・ 建設と消費財における難燃剤とプラスチック添加剤の需要の増加 ・ アジア太平洋地域における工業化と可処分所得の増加が化学薬品需要を加速 ・ 厳しい環境規制と安全規制が市場の柔軟性を阻害 ・ 危険な性質と複雑な取り扱い要件が運用上の課題 ・ 代替品とグリーンケミストリーのトレンドの出現が市場の拡大を阻害 市場拡大の足かせとなる代替品の出現とグリーンケミストリーのトレンド 機会:生産の現地化による輸入依存度の低減と強靭なサプライチェーンの構築 – 農薬・特殊化学品メーカーによる戦略的提携と垂直統合 課題:低コストの中国メーカーによる価格圧力の激化 – 原料が元素リンに依存していることによる脆弱性

5.3 ポーターのファイブ・フォース分析 サプライヤーの交渉力 バイヤーの交渉力 競争ライバルの激しさ 新規参入の脅威 代替品の脅威

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 顧客ビジネスに影響を与えるトレンド/破壊的要因

5.6 エコシステム分析

5.7 バリューチェーン分析

5.8 規制ランドスケープ 規制機関、政府機関、およびその他の機関 規制- IS 4581 (1978) – 三塩化リン、純粋および分析試薬の仕様- IS 10920 (1984) – 三塩化リンの安全基準- 国連危険等級および輸送規制 (UN?1809)

5.9 貿易分析 輸入シナリオ(HS コード 281213) 輸出シナリオ(HS コード 281213)

5.10 価格分析 主要企業の平均販売価格動向(エンドユーザー産業別)(2024年) 平均販売価格動向(地域別)(2024~2030年

5.11 技術分析 主要技術- 熱合成リアクター- スクラビング&吸収システム 補足技術- ガス漏れ検知システム(Cl2および三塩化リン)- 有害廃棄物中和システム 隣接技術- オキシ塩化リン(POCl3)製造- リン酸(H3PO3)製造

5.12 特許分析方法論 文書の種類 過去10年間の公開動向 特許の法的位置づけ 管轄区域分析 上位出願人

5.13 ケーススタディ分析 三塩化リンを使用した医薬品品質のゾレドロン酸合成 環境認証PVC用有機リン可塑剤製造におけるiclグループの温室効果ガス排出削減イニシアチブ

5.14 主要会議とイベント(2025~2026年

5.15 投資と資金調達のシナリオ

5.16 三塩化リン市場におけるAI/GENの影響 三塩化リン製造とプロセス最適化におけるAIの導入 研究開発とコンプライアンスのためのAI主導型安全・環境モニタリングGENAI

5.17 マクロ経済分析 GDPの動向と予測

5.18 2025年US TARIFFの影響 – 三塩化リン市場 イントロダクション 主なTARIFFレート 価格 影響分析 国/地域への影響 – アメリカ – 中国 – ヨーロッパ 用途への影響 – 農薬・医薬 – EV電池用化学品 – 難燃剤

三塩化リン市場:グレード別

81

6.1 はじめに

6.2 産業の中核をなす化学品製造の促進

6.3 製薬:アピおよび医薬品中間体合成の高精度化

6.4 特殊化学用の超高純度アプリケーションを強化するピュア

6.5 分析用:卓越したラボおよび試験用の高純度ソリューションを提供

6.6 その他のグレード

三塩化リン市場、販売チャネル別

86

7.1 導入

7.2 メーカーから消費者へのサプライチェーンを強化する直販

7.3 地域流通網を通じて市場リーチを拡大するディストリビューター&トレーダー

7.4 その他の販売チャネル オンライン化学品マーケットプレイスおよびeコマース 受託製造業者および有料ブレンダー 政府調達および公的セクターの入札 カスタム合成パートナーシップ(高純度または特殊グレード)

三塩化リン市場、製造方法別

91

8.1 導入

8.2 直接塩素化

8.3 置換反応 アルコール置換加水分解

三塩化リン市場:用途別

95

9.1 はじめに

9.2 農薬・医薬品 作物保護ニーズの高まりとアピ生産の増加が需要を牽引

9.3 電気自動車用電池化学品 電気自動車生産の急増が需要を牽引

9.4 難燃剤 厳しい火災安全規制が需要を加速

9.5 界面活性剤 工業用および家庭用洗浄分野の拡大が需要を促進

9.6 水処理 厳しい産業廃水規制が三塩化リン系凝集剤と殺生物剤の採用を促進

9.7 プラスチック添加剤 プラスチック産業における高性能難燃剤と安定化添加剤の需要拡大

9.8 石油・ガス分野では油田用化学薬品や掘削添加剤に三塩化リン誘導体 の用途が拡大し、市場成長を後押し

9.9 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9448

- 世界のメディカルイメージング試薬市場(2025 – 2035):製品種類別分析レポート

- 偏光スポーツサングラスの世界市場2025:種類別(男性用スポーツサングラス、女性用スポーツサングラス、ユニセックススポーツサングラス)、用途別分析

- 電子料金徴収市場レポート:技術別(RFID、DSRC、その他)、システム別(トランスポンダーまたはタグベースの料金徴収システム、その他の料金徴収システム)、サブシステム別(自動車両識別、自動車両分類、違反取締システム、トランザクション処理)、提供サービス別(ハードウェア、バックオフィス、その他のサービス)、料金徴収別(距離ベース、ポイントベース、時間ベース、境界ベース)、用途別(高速道路、都市部)、地域別 2024-2032

- 炭化ケイ素(SiC)の世界市場規模は2030年までにCAGR 25.7%で拡大する見通し

- フェンタニル-d5(CAS 201415-26-1)の世界市場2019年~2024年、予測(~2029年)

- プロトパナキサトリオールの世界市場

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- 商業航空機用マグネシウム合金の世界市場2025:メーカー別、地域別、タイプ・用途別

- 学習管理システムのグローバル市場規模調査、提供形態別(遠隔学習、インストラクター主導型学習、ブレンデッドラーニング)、適用分野別(企業研修・開発、専門資格・コンプライアンス、コース管理)、地域別予測:2022-2032年

- プロゲステロンAPIの世界市場2025:種類別(純度≧98%、純度≧99%)、用途別分析

- 世界の油田用管材市場・予測 2025-2034

- 革新的低分子標的薬の世界市場2025:種類別(キナーゼ阻害剤、エピジェネティック阻害剤、プロテアソーム阻害剤)、用途別分析