世界の医薬品包装装置市場(2025 – 2030):製品別、剤型別、自動化別、エンドユーザー別分析レポート

市場概要

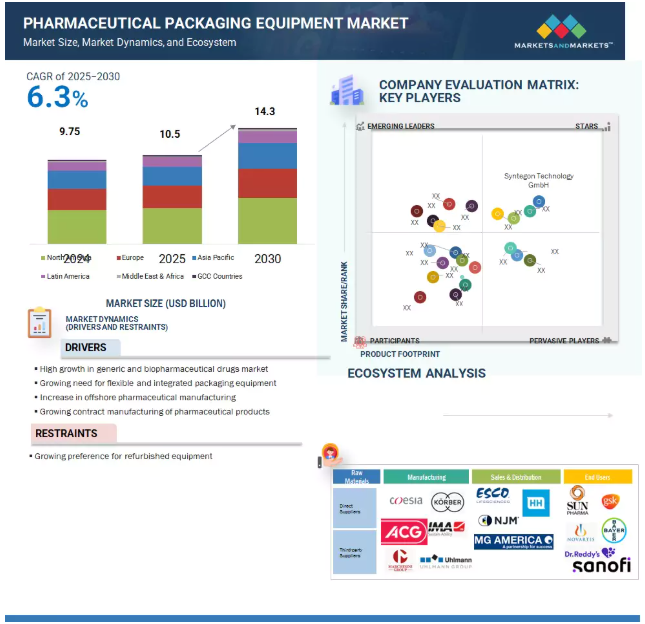

2024年に97.5億米ドルと評価された世界の医薬品包装装置市場は、2025年には105億米ドルとなり、2025年から2030年にかけて年平均成長率6.3%で堅調に推移し、期間終了時には143億米ドルに達すると予測されています。医薬品パッケージング装置市場は、慢性疾患の増加や高齢化によって、正確で高品質な画像診断への需要が高まっていることから急成長しています。高解像度化や色精度の向上といったディスプレイ技術の進歩により、診断精度が向上しています。さらに、デジタル・ヘルスケア・システム、遠隔医療、低侵襲手術の普及も需要を押し上げています。世界的な医療支出の増加と医療インフラへの投資は、市場の持続的成長に大きく貢献しています。本レポートでは、市場を製品、製剤、自動化、エンドユーザー、地域に分類しています。

DRIVER: オフショア医薬品製造の増加

製薬業界では、北米やヨーロッパ以外の新興市場に生産拠点を移す動きが加速しています。この戦略的転換の主な動機は、急速に発展している地域で普及している大きなコストメリットと経済的インセンティブです。製造施設を移転することで、製薬会社は、人件費の削減、安価な原材料、自国に比べて厳しくない規制環境など、製造コストの削減に貢献するさまざまな要因を活用することができます。オフショア製造の魅力は、単なる経費削減にとどまらず、サプライチェーンの効率改善にも及びます。主要な地域市場により近い場所で生産能力を確立することで、企業は現地の需要に迅速に対応する能力を高め、輸送コストを最小限に抑え、リードタイムを短縮することができます。これにより、その地域の医療制度に特化したニーズにより合致した製品を提供することが可能になります。さらに、新興市場に拠点を移すことで、現地のコンプライアンスや規制要件に容易に対応できるようになるケースも多く、これらの地域では多くの政府が税制や優遇措置を通じて外国投資を積極的に奨励しています。注目されるさまざまな地域の中でも、アジア太平洋地域は特に低コストの医薬品生産に魅力的な地域として際立っています。インドや中国のような国々は、強固な製造能力、多くの熟練労働者プール、インフラへの投資の増加により、主導権を握っています。これらの国々は、製造拠点として全体的な魅力を高めているだけでなく、世界の医薬品サプライチェーンにおける重要なプレーヤーとして位置づけられています。

コスト削減:低コストの製造拠点における再生装置への嗜好の高まり

特にコスト効率が最重要視される地域では、新品装置に代わる有利な選択肢として、再生品の採用が大きな支持を得ています。規制当局の監視がそれほど厳しくないアジア太平洋地域では、中古装置の調達により、製薬メーカーは迅速かつ経済的に生産能力を向上させることができます。再生システムは通常、初期設備投資コストの大幅な削減につながり、その節約率は40%から50%に及びます。この費用対効果の高さは、新しい機械に伴う多額の資金負担を負うことなく、生産ラインの確立や拡張を目指す企業にとって魅力的な選択肢となります。さらに、多くの企業では、総合的なアップグレードや機能強化が施された再生装置を選択することで、これらのシステムが最新の性能や安全基準を満たすようにしています。このような戦略的アプローチにより、大幅なコスト削減が可能になるだけでなく、まったく新しい機械を購入することなく、業務効率と生産性を向上させることができます。再生機械を活用することで、製薬メーカーは予算の制約と技術的要件の両方を効果的にバランスさせることができます。

可能性:医薬品の研究開発投資の増加

高齢化の進展や慢性疾患・感染症の増加を背景とした医薬品の売上増加により、各社は研究開発や臨床試験への取り組みを強化しています。これらの施策は、医薬品生産の効率を高め、世界的に高まる医薬品需要に対応するために不可欠です。医薬品に対する要求が進化するにつれ、高度なパッケージング・ソリューションの必要性はより顕著になっています。COVID-19の大流行はこの傾向をさらに加速させ、製薬会社やバイオ医薬品会社は効果的なワクチンや治療薬の開発を急がざるを得なくなりました。この緊急性の高まりにより、プロセスの最適化とコスト効率の高いワークフローの導入が進み、その結果、この分野全体で医薬品包装装置の需要が高まっています。

課題 個別化医療と精密医療のサプライチェーンの成長

精密医療と個別化医療の分野は、人工知能(AI)と機械学習(ML)の進歩に大きく後押しされ、大きな変革期を迎えています。これらのテクノロジーは、複雑な治療薬、特にがんなどの難病をターゲットにした治療薬の開発と流通を促進することで、医薬品の展望を再構築しています。一般的に大量かつ均質なバッチで生産される従来の医薬品とは異なり、こうした革新的ながん治療薬ではバッチサイズを大幅に縮小する必要があります。このような少量生産へのシフトにより、品質、安全性、トレーサビリティに関する厳格な基準が要求され、各患者のユニークなニーズを確実に満たすことが求められます。さらに、連続製造プロセスの台頭は、さらなる複雑さをもたらします。連続製造では医薬品を継続的に生産するため、原材料の品質、装置の性能、環境条件など、複数の変数を統合的に監視し、最適化する必要があります。品質保証プロトコルがこのような進歩に歩調を合わせて進化するにつれ、医薬品包装も新しい要件に対応する必要があります。しかし、この分野の成長に課題がないわけではありません。精密医薬品特有のニーズに対応できる複雑なパッケージング・ソリューションの設計・開発には、大きなハードルがあります。さらに、時間や温度の厳格な管理など、保管や輸送のための最適な条件を維持することに伴う継続的なリスクもあります。これらの要素は、デリケートな医薬品の有効性と安全性を確保する上で非常に重要です。これらの課題に対処することは、この分野を発展させ、革新的な治療法をタイムリーかつ効果的に患者に届けるために不可欠です。

主要企業・市場シェア

医薬品包装装置市場は、特殊な医薬品包装装置を設計、製造、流通、利用するために協力する関係者の複雑なネットワークです。メーカーは、装置の有効性、安全性、規制上の承認を確保するための研究開発に投資し、エンドユーザーにトレーニングやサポートサービスを提供しています。FDAやEMAなどの規制機関は、装置の設計、製造、流通に関する基準を定めています。研究機関は、装置の設計と機能の改善に向けた技術革新を推進します。

自動化では、自動医薬品包装装置分野が2024年に最大の市場シェアを占めました。

自動医薬品包装装置は、いくつかの魅力的な利点により最大のシェアを獲得し、市場で支配的なプレーヤーとして浮上しています。この成功の主な理由の1つは、高水準の品質を維持しながら生産スケジュールを大幅にスピードアップする、パッケージングプロセスにおける高い効率性です。これらの機械は手作業への依存を減らすように設計されているため、運用コストを下げるだけでなく、包装の精度を複雑にする人為的ミスの可能性を最小限に抑えることができます。さらに、自動包装装置は製薬業界で重要な厳しい規制基準に準拠しています。このコンプライアンスは、製品が安全に包装されることを保証するだけでなく、シリアライゼーションやトラック・アンド・トレース要件などの重要な機能をサポートします。これらの機能は、医薬品の完全性を維持するために特に重要であり、メーカーはサプライチェーン全体を通して製品を監視し、偽造から保護することができます。大規模な生産能力に対する需要の高まりは、こうした高度なパッケージング・ソリューションの普及をさらに後押ししています。製薬会社は、投与量からラベリングに至るまで、細部に至るまで重要なパッケージングの精度を追求しており、自動化装置は手作業では対応できないレベルの一貫性を提供します。この傾向は、効率と精度を向上させ、最終的に患者の安全性と満足度を高めるという業界のコミットメントを浮き彫りにしています。まとめると、医薬品自動包装装置へのシフトは、医薬品セクターにおける近代化、効率化、コンプライアンスに向けた広範な市場の動きを反映しています。

エンドユーザー別では、医薬品製造企業セグメントが2024年の市場で最大のシェアを占めています。

医薬品製造企業が市場を支配している主な理由は、世界的な医薬品の需要増に対応した大量かつ連続的な包装ソリューションへのニーズによるものです。これらの企業は、業務を最適化するために、厳格な規制基準への準拠を強化し、業務効率を高め、製品のトレーサビリティを向上させる最先端の自動包装装置に多額の投資を行っています。生産工程の規模が大きいことと、保健当局が課す厳しい規制要件が相まって、一次包装と二次包装の両方の技術に対する信頼性の高い一貫した需要が必要となります。これらの技術は、錠剤、カプセル剤、液剤、注射剤など、幅広い剤形に対応する必要があります。製薬会社は、高品質な基準を維持し、規制ガイドラインを遵守すると同時に、生産量を増やす努力をしており、先進的なパッケージングソリューションの統合が非常に重要になっています。革新的なパッケージングへの継続的な投資は、製品が安全かつ効果的に消費者に届けられることを保証するだけでなく、サプライチェーン全体の在庫管理や無駄の削減にも役立ちます。

アジア太平洋地域の医薬品包装装置市場は、医薬品セクターがますます堅調に推移していることが複合的な要因となって、大きな成長を遂げると予測されています。この成長の主な原動力は医薬品の生産能力の向上であり、同地域のさまざまな国で医療インフラが拡大し続けていることがこれに拍車をかけています。また、医薬品製造に対する政府投資と民間投資の両方が増加傾向にあり、医薬品包装の革新と効率化を助長する環境が醸成されています。中国やインドなどの国々は、競争上の優位性から世界的な製造拠点として台頭しています。これには、国内外の企業にとって魅力的な製造コストの低さや、現地の製造能力を高め、海外からの直接投資を誘致するための有利な政府政策が含まれます。このような戦略的な位置づけにより、これらの国々はジェネリック医薬品を含む医薬品に対する世界的な需要の高まりに対応することができます。さらに、この地域の人口増加は医療アクセスの向上に寄与し、医薬品需要をさらに高めています。より多くの人々が医療サービスを受けられるようになるにつれ、医薬品に対するニーズが高まり、効率的で信頼性の高い医薬品包装装置の需要が高まっています。さらに、手頃な価格の代替品を求める消費者の間でジェネリック医薬品へのシフトが進んでいるため、製薬会社は製品の完全性と規制基準へのコンプライアンスを確保する高度な包装ソリューションへの投資を進めています。この傾向は、製造業者のプロセスを簡素化し、業務効率を高める地域全体の規制調和に向けた継続的な取り組みによってさらに強まっています。アジア太平洋地域が医薬品包装自動化への投資先として魅力的であるためには、技術の進歩が重要な役割を果たします。包装技術の革新は、生産プロセスを合理化するだけでなく、医薬品の安全性と利便性を向上させます。企業が最先端のパッケージング・ソリューションを採用し続けることで、洗練された機械や装置の需要が急増し、世界の医薬品分野におけるこの地域の地位は確固たるものになるでしょう。

製品の発売 2025年4月、Syntegon Technology GmbH(ドイツ)はMLD?Advancedを発売。MLD?Advancedは、すぐに使用できる入れ子式シリンジ用の高スループット充填機で、100%の工程内制御、無菌処理、柔軟な再投与オプションにより、1分間に最大400本のシリンジを供給します。

製品の発売 2023年7月、Syntegon Technology GmbH(ドイツ)がGFK 6005を発売。この充填機は1時間当たり360,000カプセルを充填します。この高速カプセル充填機には、2列ではなく4列のセグメントボアが21個ではなく48個あります。

買収 2023年7月、Industria Macchine Automatiche S.P.A.(イタリア)がPhoenix Italia S.r.l.(ミラノ)を買収。IMAは、唯一の株主であるPhoenix Group Holding S.r.l.から、Bareggio(ミラノ)を拠点とするPhoenix Italia S.r.l.の60%および子会社Phoenix Tech S.r.l.の100%の買収を完了。

買収: 2023年7月、IMAは単独株主であるホールディングFGLG S.r.l.から、メスピックS.r.l.の70%およびイリノイ州に拠点を置く子会社メスピック・ノースアメリカ・コーポレーションの100%の買収を完了。

医薬品包装装置市場の主要企業は以下の通り。

Syntegon Technology GmbH (Germany)

Vanguard Pharmaceutical Machinery, Inc. (US)

OPTIMA Packaging Group (Germany)

ACG Worldwide (India)

Trustar Pharma Pack Equipment, Co. Ltd. (China)

MG2 s.r.l. (Italy)

Busch Machinery (US)

Inline Filling Systems (US)

Duke Technologies (India)

ARPAC LLC (US)

ACIC Pharmaceuticals Inc. (Canada)

Harro Höfliger Verpackungsmaschinen GmbH (Germany)

IMA S.p.A. (Italy)

Körber AG (Germany)

Coesia S.p.A (Italy)

Marchesini Group S.p.A (Italy)

Bausch+Ströbel (Germany)

Romaco Group (Germany)

Uhlmann Group (Germany)

Maquinaria Industries Dara, SL (US)

MULTIVAC Group (Germany)

Accutek Pharmaceutical Equipment Companies, Inc. (US)

AST, Inc. (US)

Trucking Technology Limited (China)

NJM Packaging (US)

【目次】

はじめに

31

研究方法論

37

要旨

55

プレミアムインサイト

58

市場概要

63

5.1 はじめに

5.2 市場ダイナミックス 市場牽引要因- ジェネリック医薬品およびバイオ医薬品市場の高成長- 柔軟性の高い総合包装装置へのニーズの高まり- オフショア医薬品製造の増加- 医薬品の受託製造の増加- 模倣品に対する厳しい規制- 医薬品包装および送達システムの革新- OTC製品の包装規制の厳格化 制約要因- リフォーム済み装置への好みの高まり 新興国における医薬品製造の成長 – 自動包装に対する需要の高まり – セルフメディケーションと在宅医療の重視 – 医薬品研究開発への投資の増加 課題 – 個別化医療と精密医療のサプライチェーンの成長 – 医薬品包装プロセスの規制と基準における不確実性

5.3 業界動向 包装の3つの時代で加速する変化のペースと破壊性

5.4 エンドユーザーの視点と満たされていないニーズ 小ロットサイズや研究目的の生産ラインの開発 包装装置の自動化と統合 医薬品の偽造防止のためのラベリングとシリアライゼーションへの注目の高まり 無菌充填・密封装置への需要の高まり

5.5 技術分析

5.6 価格分析

5.7 サプライチェーン分析

5.8 バリューチェーン分析

5.9 エコシステム市場マップ

5.10 ポーターのファイブフォース分析 新規参入の脅威 競合ライバルの激しさ バイヤーの交渉力 サプライヤーの交渉力 代替品の脅威

5.11 規制分析 規制機関、政府機関、その他の組織 規制分析- 北米- ヨーロッパ- アジア太平洋- ラテンアメリカ

5.12 2023~2024年の主要会議・イベント

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 特許分析医薬品包装装置の特許公開動向: 管轄および上位出願人分析 管轄分析:医薬品包装装置市場における特許の上位出願人(国

5.15 貿易分析

5.16 CASE STUDY分析機械速度に基づく定性的洞察-小袋包装装置-ブリスター包装装置-カートニング装置

5.17 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

医薬品包装装置市場、製品別

103

6.1 はじめに

6.2 主要包装装置 アセプティック充填密封装置- 技術の進歩と自動化がセグメントを牽引 ボトル充填密封装置- 医薬品包装におけるプラスチックボトルの採用拡大がセグメントを牽引 ブリスターパック充填密封装置- ラベル内容を拡大した単位用量フォーマットのブリスターパックへの対応がセグメントを牽引 ソフトパックパック充填密封装置- プラスチックボトルの採用拡大がセグメントを牽引 ソフトパックパック充填密封装置- プラスチックボトルの採用拡大がセグメントを牽引 ソフトチューブ充填・密封装置- より優れたプレパッケージングとOTC鎮痛軟膏の需要増加がセグメントを牽引 サシェ包装装置- 衛生的でサイズの異なる単位用量包装がセグメントを牽引 ストリップ包装装置- ユーザーフレンドリー、 計数装置- 医療用調剤の精度と効率を向上させる遠隔錠剤計数機の開発に向けた取り組み その他の一次包装装置

6.3 二次包装機器 カートン包装機器- 様々な包装サイズとリサイクル性の向上がセグメントを牽引 ケース包装機器- 柔軟性のある包装への需要の高まりがセグメントを牽引 包装機器- 包装におけるカスタマイズオプションの増加がセグメントを牽引 トレイ包装機器- 技術の進歩とサイズ変更時間の短縮がセグメントを牽引 パレタイジング・デパレタイジング機器- 製品の外観を改善することによるコスト効率の向上がセグメントを牽引

6.4 ラベリングおよびシリアル化装置 ボトルおよびアンプルのラベリングおよびシリアル化装置 – 偽造防止技術に対する意識の高まりがセグメントを牽引 カートンのラベリングおよびシリアル化装置 – 医薬品のラベリングおよびシリアル化に対する需要の高まりが市場を牽引 データマトリックスラベリングおよびシリアル化装置 – 包装速度の向上とより効率的なサプライチェーンマネジメントが市場を牽引

医薬品包装装置市場:製剤別

144

7.1 はじめに

7.2 液体包装機器 アセプティック液体包装機器 – 包装ラインの自動化とロボット利用の増加がセグメントを牽引 シロップ包装機器 – 包装基準の厳格化と大量包装機の使用がセグメントを牽引技術進歩と包装時間の短縮がセグメントを牽引 エアロゾル包装装置 充填・密封工程の統合による作業効率の向上 その他液体包装装置

7.3 固形包装機器 錠剤包装機器-より優れた水分コントロールとより使いやすい包装がセグメントを牽引 カプセル包装機器-洗浄が容易でメンテナンスが容易な包装がセグメントを牽引 パウダー包装機器-コンタミネーションを最小限に抑え、より高い精度がセグメントを牽引 グラニュール包装機器-より優れたスピードと包装の一貫性がセグメントを牽引 その他固形包装機器

7.4 半固形包装機器 軟膏包装機器 – 軟膏包装機器が2022年の半固形包装機器市場を牽引 クリーム包装機器 – 柔軟性の向上と異なるサイズの包装材を扱う能力の向上がセグメントを牽引 補助包装機器 – 医薬品パイプラインの乾燥と製品配送コストの増加がその他半固形包装機器セグメントを抑制

7.5 その他の製品包装装置

医薬品包装装置市場、自動化別

178

8.1 導入

8.2 自動包装装置 持続可能な包装への需要の増加とインダストリー4.0技術の採用が市場を牽引

8.3 半自動包装装置は自動装置より手頃な価格と柔軟性が市場を牽引

8.4 少量生産ユニットで使用できる手動包装装置が市場を牽引

医薬品包装装置市場:エンドユーザー別

184

9.1 導入

9.2 慢性疾患の蔓延と老人人口の増加が市場を牽引する医薬品製造企業

9.3 医薬品受託製造企業 自社製造コストの上昇と個別化医薬品の需要増加が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 2224

- オンライン旅行市場レポート:サービスタイプ別(交通機関、宿泊施設、バケーションパッケージ)、プラットフォーム別(モバイル、デスクトップ)、予約形態別(オンライン旅行会社(OTA)、直接旅行業者)、年齢層別(22-31歳、32-43歳、44-56歳、56歳以上)、地域別 2024-2032

- 世界のトリコスタチンA市場

- アロマセラピーディフューザー市場レポート:製品タイプ別(超音波、ネブライザー、気化式、ヒートディフューザー)、流通チャネル別(専門店、スーパーマーケットおよびハイパーマーケット、コンビニエンスストア、オンラインストア、その他)、用途別(スパおよびリラクゼーション、住宅、商業施設)、地域別 2024-2032

- 世界の浸漬クーラント溶液市場

- 世界の吸入療法用ネブライザー市場(2025 – 2033):種類別、 用途別、エンドユーザー別、地域別分析レポート

- 世界のキサンチン市場

- シノメネインの世界市場

- 世界のターボプロテインスキマー市場

- 中枢神経系(CNS)バイオマーカーの世界市場規模は2031年までにCAGR 9.7%で拡大する見通し

- 金属エッチング剤市場2025年(世界主要地域と日本市場規模を掲載):アルミニウムエッチング剤、銅エッチング剤、金エッチング剤、その他

- 炭化ケイ素繊維の中国市場:連続繊維、ウィスカー

- 赤外線ヒートランプの世界市場