世界の医薬品受託製造市場(2024 – 2030):サービス別、分子別分析レポート

市場概要

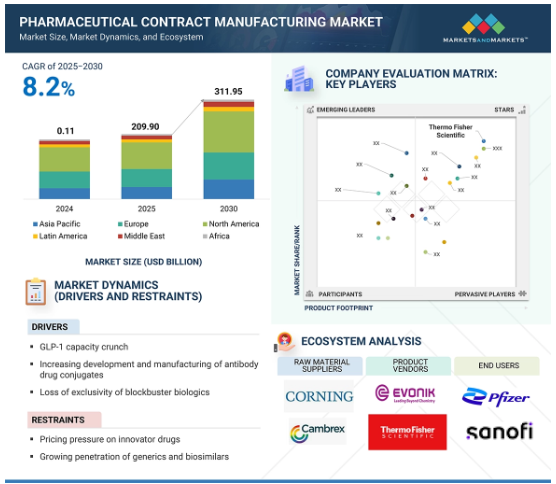

2024年に0.11億米ドルと評価された世界の医薬品受託製造市場は、2025年には2,099億米ドルとなり、2025年から2030年にかけて年平均成長率8.2%で堅調に推移し、期間終了時には3,119億5,000万米ドルに達すると予測されています。これは主に、GLP-1製造のアウトソーシングサービスに対する高い需要、商業化された製品のADCアウトソーシングの増加、主要なバイオシミラーへの道を開くブロックバスター生物製剤の開発と特許切れによるものです。しかし、アメリカやヨーロッパにおける革新的医薬品、ジェネリック医薬品、バイオシミラーに対する価格圧力や、Annex-1やPFAS規制などの規制に対応するための投資は、市場の成長を制限すると予想されます。

DRIVER: GLP-1の生産能力不足

GLP-1およびその他の配合剤は、セマグルチドおよびティルゼパチドの適応症承認の増加に伴い、規模が拡大する見込み。2024年時点で、GLP-1ブランドであるオゼンピック、ウェゴビー、リベルサス、ゼップブード、モンジャロの売上は900億米ドルに達しています。調査によると、2020年7月から2024年10月までにセマグルチドとティルゼパチドの処方を受けた患者は90万人未満(適格患者の3%未満)。この未開拓の機会は、主要地域における2025年から2032年までのセマグルチドの特許失効と相まって、数量に弾みをつけると予想されます。現在および将来の需要に対応するため、主要CDMOはすでにDS&DP製造および充填仕上げのための能力を追加しています。例えば、コーデン・ファーマは2024年、長期契約によるGLP-1ペプチドの需要に対応するため、ペプチド開発と製造プラットフォームに総額10億米ドルを投資すると発表しました。2025年3月、コーデン・ファーマはスイスのバーゼル近郊に5億米ドルを投資してグリーンフィールドのペプチド製造施設を設立する計画も発表しました。CuriaやOneSourceといった装置メーカーも、高速バイアル充填施設を2025年に、医薬品装置/カートリッジ充填設備の拡張を2024年にそれぞれ発表しています。

制約:厳格な規制遵守

関係当局が確立された基準や規制を遵守せず、低品質の医薬品が製造されると、企業の経営に深刻な影響を与え、ブランドの評判を損なう可能性があります。そのため、医薬品分野では規制要件の厳格な遵守が極めて重要です。無菌充填仕上げのための附属書1、製品のラベリングとトラッキングのためのDSCSA要件、EUのPFAS規制などの規制への準拠は、CDMOが新しい技術とプロセスに投資する負担を増やします。このような複雑さと申請における潜在的な不正確さは、今後数年間の世界の医薬品CDMO市場の成長見通しを妨げると予想されます。

機会:新興国における市場拡大

中国、インド、韓国、台湾、シンガポールなど、アジア太平洋地域の新興CDMO拠点は、熟練した労働力とコスト優位性を提供し、バイオプロセスのアウトソーシングにとって魅力的です。製薬企業が創薬のアウトソーシングに傾倒している背景には、ワクチン需要の増加、抗生物質の入手可能性の低下、研究開発費の高騰などがあり、これらの地域が開発・製造の受託を後押ししています。先進的な製造技術と低コストの生産・労働力が、企業のアジア太平洋地域への投資を促しています。Wuxi Biologics、Samsung Biologics、Asymchem、Jubilant Pharmanova、Piramal Pharma Solutions、Divi’s Laboratoriesなどがこの地域の戦略的プレーヤーとして台頭している一方、Thermo Fisher Scientific Inc.、Lonza、Boehringer Ingelheimなどのグローバルプレーヤーはこの地域でのプレゼンスを維持・拡大しています。

課題: 世界的な貿易不安とインソーシング

医薬品CDMO市場は、サービスを調達・提供する主要地域間の安定した貿易政策と規制に大きく依存しています。アメリカやヨーロッパの大手製薬・バイオテクノロジー企業がCDMOサービスの主要なエンドユーザーであり続ける一方で、グローバルおよび地域の主要CDMO企業は、中国、インドなどのアジア太平洋地域の新興拠点に製造拠点を展開しています。2024年のバイオセキュア法の導入、2025年のトランプ政権による国内製造開発および貿易関税への高い関心など、アメリカの行動は、特に中国へのアメリカのエンドユーザーからの需要に影響を与えています。さらに、イーライリリーやファイザーといった米国の主要製薬企業は、アメリカでの製造に大規模な投資を行うことを発表しています。大手製薬会社の製造能力増強は、CDMOサービスの需要を減退させると予想されます。開発や臨床試験に多額の資金を投じてきた製薬企業にとって、事業継続は大きなリスクのひとつであり、風評リスクや規制当局の対応など、機会損失は莫大なものになります。したがって、貿易・政策の不安定性は、医薬品CDMO市場にとって今後数年間の大きな課題となるでしょう。

主要企業・市場シェア

医薬品製造受託市場のエコシステムは、大手製薬会社から中小製薬会社までのエンドユーザーで構成されています。また、医薬品製造受託サービス・プロバイダー、テクノロジー・プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識の共有とコラボレーションを促進するコラボレーション・ネットワークも含まれます。これらのステークホルダーは、TPD製品の進歩、創薬プロセスの強化、新規治療薬の開発を推進するために相互に影響し合い、協力しています。

2024年の医薬品受託製造市場は、医薬品製造サービス分野がサービス別で独占。

医薬品受託製造市場をサービス別に分類すると、医薬品開発サービス、医薬品製造サービス、生物製剤製造サービス、包装・ラベリングサービス、充填・仕上げサービス、その他さまざまな関連サービスが含まれます。このうち、医薬品製造サービスが2024年に圧倒的なシェアを占めています。これは、生物製剤とバイオシミラーに対する世界的な需要の高まりと、バイオ医薬品市場と医薬品市場の全体的な拡大によるところが大きい。複雑な治療薬の消費の増加と製造技術の進歩が、このセグメントの成長をさらに強化しています。さらに、医薬品開発イニシアチブに多額の投資を行っている老舗の業界プレイヤーの存在が、市場拡大を後押しすると予想されます。これらの企業による戦略的提携、施設のアップグレード、生産能力の強化は、増大する生産ニーズと規制基準を満たすことを目的としており、それによって医薬品製造サービスが受託製造市場全体の主要な貢献者としての役割を強化しています。

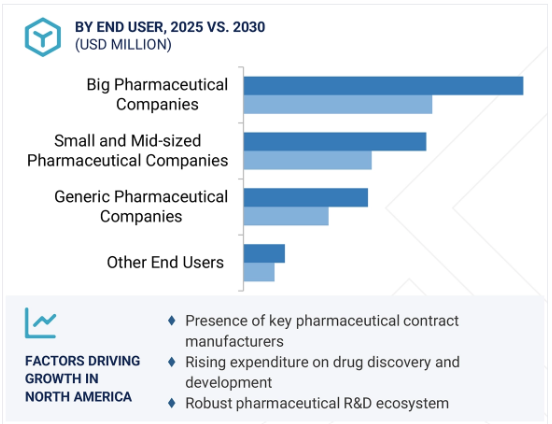

予測期間中、エンドユーザー別では大手製薬会社セグメントが最も高い成長を記録する見込みです。

医薬品開発・製造受託市場をエンドユーザー別にセグメント化すると、大手製薬会社、中小製薬会社、ジェネリック製薬会社、学術機関、小規模CDMO、CROなどのその他のエンドユーザーで構成されます。このうち、大手製薬企業セグメントは予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。この力強い成長は主に、専門的な製造能力と高度な技術を必要とする標的薬治療に対する世界的な需要の高まりによるものです。さらに、研究開発パイプラインにある生物製剤の増加により、大規模な生産能力を持つ経験豊富なCDMOへのアウトソーシングニーズが高まっています。さらに、大手製薬会社は革新的な治療法、特に複雑な製造工程と厳格な規制遵守を必要とする細胞・遺伝子治療の開発に多額の投資を行っています。このような企業は、資金力が豊富なため、製品開発を加速し、市場投入までの時間を短縮し、品質基準を確保するために、大手受託製造業者と戦略的パートナーシップを結ぶことができます。このような技術需要、製品イノベーション、旺盛な投資の組み合わせにより、大手製薬会社は世界の医薬品開発・製造受託市場において支配的かつ急速に拡大するエンドユーザー層となっています。

世界の医薬品受託製造市場は6つの主要地域に分類されます: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカ。2024年には、北米が最大の地域市場に浮上し、ヨーロッパ、アジア太平洋地域がこれに続きます。北米の優位性は、この地域の高度な製造インフラや技術力と相まって、多数の実績ある製薬企業が存在感を示していることに起因しています。また、ジェネリック医薬品に対する需要の高まりが、生産要件の高まりに効率的に対応するための製造サービスのアウトソーシングニーズをさらに高めています。製薬業界における研究開発資金の増加も市場成長を大きく後押ししており、企業は医薬品開発と生産を加速するため、専門性の高い製造委託先を求めています。これらの要因が相まって、北米における医薬品受託製造の継続的な拡大が後押しされ、世界市場における主導的地位が強化されています。

2025年6月、WuXi Biologicsは、成都の文江地区に商業生産用の医薬品(DP)施設として、生産能力60,000Lの新しい微生物製造サイトを建設すると発表しました。

2024年10月、サーモフィッシャーサイエンティフィック社が、低分子、高分子、先端治療薬の原薬・製剤製造、臨床供給、臨床研究、商業化まで、医薬品開発・臨床サービスをエンド・ツー・エンドで提供するアクセラレーター医薬品開発を開始。

2025年7月、サーモフィッシャーサイエンティフィックは、サノフィとの戦略的パートナーシップの拡大を発表し、ニュージャージー州リッジフィールドにあるサノフィの無菌製造施設を買収しました。

2024年3月、ロンザはカリフォルニア州ヴァカヴィル(アメリカ)にあるジェネンテックの大規模生物製剤製造拠点をロシュから買収。

医薬品受託製造市場の主なプレーヤー

Thermo Fisher Scientific Inc. (US)

Lonza Group (Switzerland)

WuXi Apptec (China)

WuXi Biologics (China)

AbbVie, Inc. (US)

Catalent Inc. (Novo Nordisk)(US)

Samsung Biologics (South Korea)

Evonik Industries AG (Germany)

FUJIFILM Holding Corporation (Japan)

Siegfried Holding AG (Switzerland)

Boehringer Ingelheim International (Germany)

Merck KGaA (Germany)

Almac Group (UK)

Charles River Laboratories (US)

Asychem Inc. (China)

Vetter Pharma (Germany)

Alcami Corporation (US)

【目次】

はじめに

1

研究方法論

32

要旨

45

プレミアムインサイト

67

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 サービス別指標価格分析(2024年) 地域別指標価格分析(2024年)

5.5 バリューチェーン分析

5.6 サプライチェーン分析

5.7 エコシステム分析 主要cdmoの製造拠点 主要cdmoの製造拠点拡大 主要cdmoの設備投資動向

5.8 技術分析 主要技術 – シングルユースバイオプロセシングシステム – 連続製造 – 先端製剤技術 補完技術 – HPLC – 質量分析 – NGS – 自動化&ロボット – プロセス分析技術 隣接技術 – 3Dプリンティング – 人工知能&機械学習

5.9 主要会議とイベント 2025-2026

5.10 規制情勢 規制シナリオ 規制機関、政府機関、その他の組織

5.11 ポーターズファイブフォース分析

5.12 投資と資金調達のシナリオ

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準 エンドユーザーの主要なアンメットニーズ

5.14 医薬品受託製造市場におけるAI/GEN AIの影響

5.15 医薬品規制当局の承認(2020~2025年)

5.16 2025年米国関税の影響 – 医薬品受託製造市場導入 主要関税率 価格影響分析 国・地域への影響*- アメリカ- ヨーロッパ- アジア太平洋 エンドユーザー産業- 大手製薬会社- 中小製薬会社- ジェネリック製薬会社- その他のエンドユーザー

医薬品受託製造市場、サービス別

98

6.1 導入

6.2 医薬品開発サービス

6.3 医薬品製造サービス 医薬品api製造サービス 医薬品fdf製造サービス 非経口/注射剤製造サービス 錠剤製造サービス カプセル製造サービス 経口液剤製造サービス 半固形剤製造サービス その他製剤製造サービス

6.4 生物製剤製造サービス 生物製剤api製造サービス 生物製剤fdf製造サービス

6.5 包装・ラベリングサービス

6.6 充填仕上げサービス

6.7 その他サービス

医薬品受託製造市場、分子*別

114

7.1 導入

7.2 低分子 高力価低分子 オリゴヌクレオチド&合成ペプチド 放射性医薬品 その他低分子

7.3 高分子MAB CGT DCワクチン 治療用ペプチド・タンパク その他

医薬品受託製造市場、エンドユーザー別

135

8.1 導入

8.2 大手製薬会社

8.3 中小製薬会社

8.4 ジェネリック製薬会社

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 7263

- 世界のプロトン交換膜燃料電池市場・予測 2025-2034

- 世界のp-キシレノール市場

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- SMIFオープナーの世界市場2025:種類別(卓上手動式SMIFポッドオープナー、卓上自動式SMIFポッドオープナー、半自動式SMIFポッドオープナー)、用途別分析

- 世界のプラズマ照明市場規模/シェア/動向分析レポート:種類別、電力別、用途別(~2034年)

- ラップアラウンドカートニングマシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 特殊車両市場2025年(世界主要地域と日本市場規模を掲載):電気、燃料

- AI

- 世界のサーマルカメラ市場規模&シェア-展望、予測トレンド・成長分析(2025-2034)

- 光源延長コード市場:グローバル予測2025年-2031年

- ナイロン6フィラメント糸のグローバル市場規模調査:用途別(アパレル、家庭用家具、自動車、工業、その他)、デニール範囲別(10デニール未満、10-20デニール、21-50デニール、51-100デニール、100デニール以上)、最終用途別(繊維製造、非繊維製造、添加剤別(難燃剤、帯電防止剤、紫外線安定剤、抗菌剤、その他)、ヤーンタイプ別(モノフィラメント、マルチフィラメント、テクスチャーヤーン、エアジェットテクスチャーヤーン、ドローテクスチャーヤーン)、地域別予測 2022-2032

- 負荷試験装置レンタルサービス市場2025年(世界主要地域と日本市場規模を掲載):抵抗負荷/無効負荷負荷装置、無効負荷負荷装置、抵抗負荷負荷装置