世界のペット保険市場:契約内容別、動物種類別、提供者種類別、販売チャネル別、地域別(~2030年)

市場概要

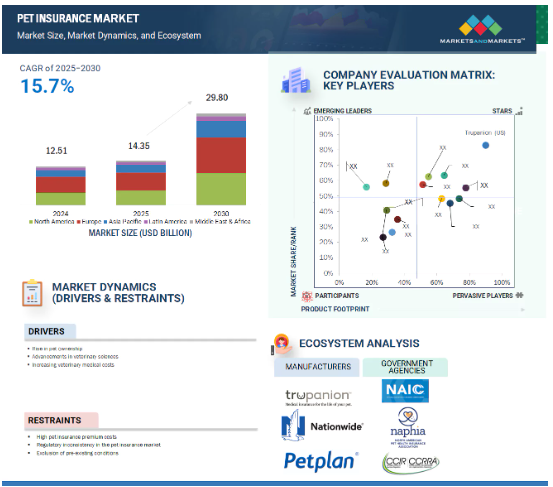

2024年に125億1,000万米ドルと評価された世界のペット保険市場は、2025年には143億5,000万米ドルとなり、2025年から2030年にかけて15.7%の年平均成長率(CAGR)で堅調に推移し、期間終了時には298億米ドルに達すると予測されています。この成長の主な要因は、消費者の嗜好の変化、動物医療費の増加、保険業界全体におけるデジタル技術の採用拡大です。市場成長を促進する主な要因は、ペットの飼育数が増加の一途をたどっていることであり、ペットを家族の一員と考える人々は、ペットの長期的な健康に投資する傾向が高くなっています。この傾向は、事故や病気、予防医療サービスをカバーする包括的な保険に対する需要の高まりにつながっています。さらに、診断、手術、慢性疾患の管理など、獣医学的治療にかかる費用が上昇していることから、ペットの飼い主は経済的リスクを管理するために保険商品を選択するようになっています。

さらに、従業員の福利厚生プログラムにおけるペット保険の適用など、ペット保険に対する意識の高まりや、新興市場での普及拡大が、市場の成長軌道をさらに強化しています。

推進要因:ペット飼育率の上昇

ペット飼育率の上昇は、ペット保険市場の成長を促進する重要な要因です。コンパニオンアニマルを飼う個人や家族が増えるにつれ、特に都市部や高所得世帯では、質の高い獣医療に対する需要が増加しています。ペットはますます大切な家族の一員とみなされるようになり、飼い主はペットの健康と福祉により多くの投資をするようになっています。このような認識の変化と獣医療サービスのコスト上昇により、ペット保険のような経済的な保護オプションに対するニーズが高まっています。その結果、保険会社はペットの飼い主に安心感を与え、予期せぬ医療費をカバーする包括的でカスタマイズ可能な補償プランへの関心が高まっています。

制約:既往症の除外

既往症の適用除外は、ペット保険市場において依然として大きな障害となっており、多くの飼い主にとってペット保険の魅力が限定されています。多くの保険会社は、保険契約開始日以前に診断または治療された病状を補償していないため、高齢のペットや慢性的な健康問題を抱える動物の飼い主は、保険に加入するのをためらいます。この制限は潜在的な顧客プールを縮小し、顧客の満足度と信頼に影響を与えます。その結果、既往症に対する補償がないため、特にペットの包括的な健康保護を望む飼い主の間で、市場の拡大が難しくなっています。

可能性:AIとMLの統合

組み込み型保険モデルは、ペット保険市場の成長にとって大きなチャンスです。動物病院、ペットの養子縁組代理店、ブリーダー、ペット小売プラットフォームなどのペット関連サービスに保険オプションを直接組み込むことで、保険会社は購入プロセスを容易にし、必要な時点で保険の導入を促進することができます。このアプローチにより、ペットの飼い主の利便性が向上し、参入障壁が低くなります。また、個別に加入する必要がなく、時間のかかるシームレスな補償を提供することで、顧客体験が向上します。さらに、保険に組み込まれることで、プロバイダーは新たな販売チャネルにアクセスし、ペットケアのエコシステム内でより強力なパートナーシップを構築することができ、最終的に市場へのリーチを拡大し、転換率を高めることができます。

課題 保険請求処理の非効率性

保険金請求処理の非効率性は、ペット保険市場における大きな課題です。保険金請求の承認の遅れ、払い戻し手続きの透明性の欠如、一貫性のないコミュニケーションは、保険契約者の不満を招き、保険会社に対する信頼を損ないます。複雑で時間のかかる保険金請求手続きは、潜在的な顧客の意欲をそぎ、現在の保険契約者の高い解約率につながる可能性があります。こうした非効率性は顧客体験に影響を与え、保険会社のリソースや業務効率に負担をかけます。

主要企業・市場シェア

ペット保険市場のエコシステムは、保険プロバイダー、動物病院、デジタルプラットフォームイネーブラー、規制機関が一体となって、イノベーションを促進し、保険へのアクセスを改善し、業界標準へのコンプライアンスを確保します。この統合システムは、柔軟な保険オプションの作成をサポートし、顧客エンゲージメントを高め、さまざまな販売チャネルを通じてペット保険ソリューションの普及を促します。

販売チャネル別では、その他の販売チャネルセグメントが予測期間中に最も高い成長率を示すと予測されています。

その他の販売チャネルセグメントは、アフィニティ・グループ、小売パートナーシップ、組み込み保険、インシュアテック・プラットフォームの増加により、ペット保険市場で最も急成長しています。これらのチャネルは、ペットの飼い主に的を絞った便利なアクセスを提供し、多くの場合、付加価値のために関連商品やサービスと保険を組み合わせています。組み込み型モデルは、購入時に保険をシームレスに組み込むことができ、インシュアテック・プラットフォームはテクノロジーを利用してプランをカスタマイズし、保険金請求を迅速化することで、テクノロジーに精通した新規顧客を惹きつけています。

保険の補償範囲別では、2024年に最大の市場シェアを占めたのは傷害・疾病分野。

2024年、傷害・疾病保険がペット保険市場で最大のシェアを占めたのは、その幅広い保障内容が、予期せぬ獣医療費に対する経済的保障を求める多くの飼い主に訴求するため。この種類別保険は通常、診断、手術、入院、投薬、慢性疾患、遺伝性疾患、犬種特異的疾患の治療をカバーし、単なる事故保険やウェルネス・プランを超えた包括的なケアを提供します。獣医学的治療がより高度で高額になるにつれ、飼い主はペットが経済的負担を負うことなくタイムリーかつ徹底した医療を受けられるよう、傷害・疾病保険を選択する傾向が強まっています。

ペット保険業界ではヨーロッパが最大の市場シェアを占めると予想されていますが、これは主にペットの飼育率が高いこと、動物福祉に対する文化的態度が強いこと、保険部門が成熟していることが理由です。特に、スウェーデンや英国など、ペットの保険加入が一般的な国では、ペット保険の普及率が世界的に最も高い地域です。ペットの健康問題に対する意識の高まりと獣医療費の増加が、予期せぬ医療費に対応するための保険への需要を高めています。さらに、定評のあるプロバイダーの存在、支持的な規制、利用しやすいデジタル保険プラットフォームが、世界のペット保険市場におけるヨーロッパの主導的な役割を強化し続けています。

2025年6月、ヘルシーポーズ社(アメリカ)はコンバインド・インシュアランス社と提携し、ヘルシーポーズ社のペット保険を同社の追加補償ポートフォリオに加えました。この保険は、雇用者の任意福利厚生にシームレスに適合し、従業員の定着率と福利厚生を向上させながら、ペットの世話をサポートします。

2025年4月、パンプキン・インシュアランス・サービス社(アメリカ)は、適格な顧客が獣医に支払う前に、15分以内に対象となる動物医療費の最大90%を利用できる緊急支払いサービス、パンプキンナウ(PumpkinNow)を導入しました。この新サービスは、必要不可欠な高額医療を最も必要な時に迅速に利用できるようにするものです。

2024年10月、Pets Best Insurance Services, LLC(アメリカ)はBindable社と提携し、同社のデジタルプラットフォームを通じてペット保険を提供することになりました。この提携により、キャリア、ブローカー、アフィニティ・グループを含むBindableのネットワークは、スムーズなオンライン見積もりプロセスを通じてPets Bestの商品にアクセスできるようになりました。

2024年9月、Trupanion(アメリカ)はドイツとスイスでプレミアム商品を発売。この発売により、これらの国々で2,900万匹以上のペットが保護されることになります。

ペット保険市場の主要プレーヤー

Trupanion (US)

Nationwide (US)

Pet Plan Limited (UK)

Anicom Holdings, Inc. (Japan)

Healthy Paws (US)

Pets Best Insurance Services, LLC (US)

Pumpkin Insurance Services Inc. (US)

Spot Pet Insurance Services, LLC (US)

Figo Pet Insurance LLC (US)

Agria Pet Insurance Ltd. (Sweden)

PetPartners, Inc. (US)

ASPCA (US)

Pet Protect Limited (UK)

Embrace Pet Insurance Agency, LLC (US)

Getsafe (Germany)

【目次】

はじめに

1

研究方法論

23

要旨

55

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術 – AIと機械学習 – 遠隔医療/遠隔獣医療プラットフォーム – モバイルアプリとデジタルプラットフォーム 補完技術 – ペットEコマースプラットフォーム 隣接技術 – ペット用電子カルテ(Ehr

5.5 ポーターズファイブフォース分析

5.6 規制の状況 規制の枠組み 規制機関、政府機関、その他の組織

5.7 特許分析 ペット保険市場に関する特許公開動向の洞察: 管轄と上位出願人の分析

5.8 価格分析 主要プレーヤー別サービスの平均販売価格動向(2022-2024年) 地域別平均販売価格動向(2022-2024年

5.9 2025-2026年の主要会議・イベント

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 ペット保険市場における未充足ニーズ/エンドユーザーの期待

5.12 ペット保険市場におけるAI世代のインパクト

5.13 エコシステム市場マップ

5.14 バリューチェーン分析

5.15 サプライチェーン分析

5.16 ペット保険市場、投資・資金調達シナリオ

ペット保険市場、保険契約範囲別、2023年~2030年(百万米ドル)

112

6.1 導入

6.2 事故と病気

6.3 事故のみ

6.4 ウェルネス/予防ケア付加保険

ペット保険市場、販売チャネル別、2023-2030(百万米ドル)

121

7.1 導入

7.2 代理店

7.3 ブローカー

7.4 ダイレクト

7.5 バンカシュアランス

7.6 その他の販売チャネル

ペット保険市場、プロバイダー種類別、2023-2030 (百万米ドル)

143

8.1 導入

8.2 公営

8.3 民間

ペット保険市場、動物種類別、2023-2030 (百万米ドル)

176

9.1 はじめに

9.2 犬

9.3 猫

9.4 その他の動物の種類別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9482

- 足首副子の世界市場

- アダルト用カーフセラムの世界市場

- ブラックマスターバッチの世界市場規模は2030年までにCAGR 4.97%で拡大する見通し

- パイプライン監視システム市場レポート:パイプラインタイプ別(金属パイプ、非金属パイプ)、技術別(超音波検査、スマートボール、磁束漏洩技術、パイプライン検査ゲージ(PIGs)、その他)、用途別(漏洩検出、パイプライン破損検出、運転状態、その他)、最終用途産業別(石油・ガス、上下水道、その他)、地域別 2024-2032

- ARMベースサーバーの世界市場規模調査:サーバータイプ別(仮想化サーバー、ベアメタルサーバー、ブレードサーバー)、展開タイプ別(オンプレミス、クラウド、コロケーション)、コア数別(1~4コア、5~8コア、9~16コア、17コア以上)、アプリケーション別(高性能コンピューティング(HPC)、人工知能(AI)、データ分析、クラウドコンピューティング、仮想化)、メモリ容量別(16GB~32GB、64GB~128GB、256GB~512GB、1TB以上)、地域別予測 2022年~2032年

- 電力調整装置の世界市場(~2030):種類別、位相別、エンドユーザー別、定格電力別、地域別

- 医薬品用活性炭市場2025年(世界主要地域と日本市場規模を掲載):医薬品用活性炭カプセル、医薬品用活性炭錠剤、その他

- カラム層クロマトグラフィーシリカゲル市場:グローバル予測2025年-2031年

- 固体LiDARの中国市場:MEMSベース・スキャニング、フェーズ・アレイ、ノン・スキャニング・フラッシュ

- チョップソーの世界市場

- パワーカーテンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 破砕・選別機械市場2025年(世界主要地域と日本市場規模を掲載):ジョークラッシャー、コーンクラッシャー、インパクトクラッシャー、選別機械、その他