ペプチド型ナノ材料の世界市場規模は2034年までにCAGR 9.5%で拡大する見通し

市場概要

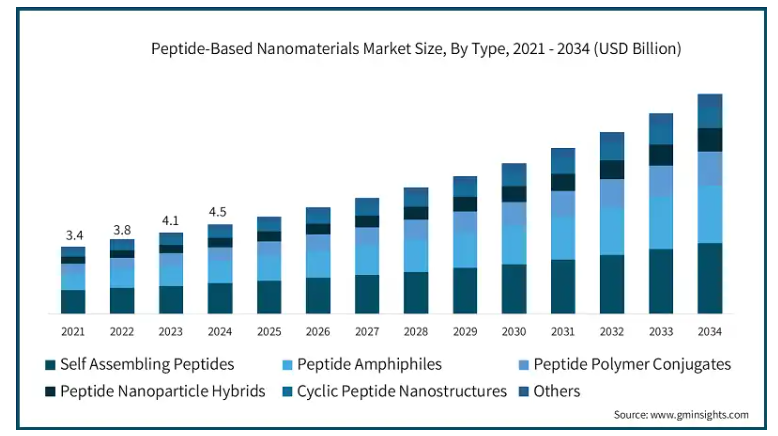

ペプチドベースのナノ材料の世界市場は、2024年に45億米ドルと推定されました。同市場は、2025年の49億米ドルから2034年には111億米ドルに成長し、年平均成長率は9.5%となる見込みです。

ペプチドベースのナノ材料に関する懸念は、イメージングや経皮薬物送達のターゲティング、薬物キャリアとしての機能、組織工学の補助などに活用できることから、急速に高まっています。同時に、先進的な標的治療に対する需要が増加しています。

民間セクターの投資と政府の資金提供の両方が、ヘルスケア技術のさらなる発展を後押ししています。さらに、世界の投資家は看護技術や手術技術を重視しており、精密医療の新時代に組み込まれた変化し続ける治療法の幅を広げています。さらに、超自然的なアライアンスと連動した全国的な資金調達により、加盟システムは医療を中心としたイノベーションにさらに焦点を絞ることが可能になっています。

最新の医療技術と医薬品イノベーションへの研究と投資は、ナノテク統合医療に焦点を当てた高度な位置決めシステム、設計制御装置、検出装置の開発に特に重点を置いてサポートされています。

ペプチドベースのマイクロマテリアルとサブナノ構造治療薬の世界市場動向は、従来の低分子薬に関連する全体的な副作用を低減しながら、インプラントによる多面的な医療課題の治療を目指す複雑な生物学的産生分子とナノスケール装置への関心の高まりを反映して、並行して上昇を示しています。

ペプチドベースのナノ材料市場の動向

1. ペプチド工学技術の革新

固相ペプチド合成と組換え技術における最近の技術革新は、ペプチドをより正確かつ安価にカスタマイズするのに役立っています。これらの改良により、スケーラビリティと純度の測定が大幅に向上しました。治療用途を目的とした工学的ペプチドへの関心は、ペプチドベースのナノ材料の採用の急速な増加をもたらしました。

2. 生体適合性と安全性へのシフト

ナノ材料の使用は、毒性や免疫反応を引き起こす可能性があるため、ますます精査されるようになっています。そのため、生分解性の高いペプチドへとパラダイムがシフトしています。臨床開発に携わる研究者の60%以上が天然由来の材料を選択していることが示されており、これはより安全な生物学的ナノ材料へのシフトを示しています。これは、より安全な生物学的ナノ材料へのシフトを示しています。このことは、高感度な医療用途のためのペプチドベースのプラットフォームの研究と商業化の上昇を後押ししています。

3. ナノ薬物送達システムに対する支援

医薬品におけるナノテクノロジーの使用を支持する枠組みを持つ国際的な規制機関が増加しています。ナノ医薬品に関連するFDAガイドラインの文書数は、過去10年間で2倍以上に増加し、資金調達と発明を支援しています。このような前向きな環境は、ペプチドベースのナノ材料のドラッグデリバリーシステムへの臨床応用をさらに後押ししています。

4. 特異的でカスタマイズされた治療法の市場機会の拡大

一般的な治療法ではなく、患者一人ひとりの症状に合わせた、より特異的な治療法の必要性が強調されています。最近発表された調査によると、世界的な製薬企業の約70%がオーダーメイド医療をビジネスモデルとして活用しています。モジュール設計と細胞や組織を特定する能力の結果として、ペプチドベースのナノ材料は、この需要を満たす最前線をリードしています。

ペプチドベースのナノ材料市場分析

自己組織化ペプチドセグメントのペプチドベースのナノ材料市場は、2024年に15億米ドルと評価され、2025年から2034年の間にCAGR 8.7%で拡大すると予測されています。

薬物送達は、部位特異的な放出制御システムに対する需要の急増により、依然としてトップです。前臨床段階または臨床段階にある300以上のペプチド連結デリバリーシステムを持つ主要サブセグメントとして、標的がん治療薬と遺伝子デリバリーシステムの積極的な成長が強調されています。

研究開発資金の増加と精密医療への需要により、開発者は生体適合性ペプチドキャリアに焦点を移し、バイオイメージングや診断などの他の分野での技術革新を刺激しています。これらの新興分野は規制当局の関心も集めています。

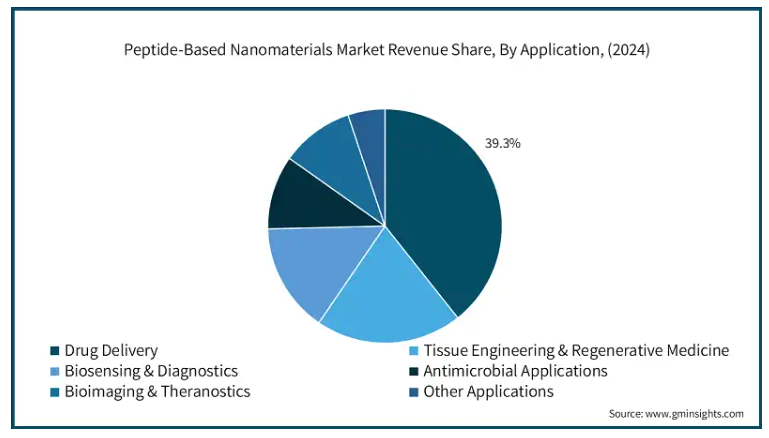

ドラッグデリバリー最終用途分野のペプチドベースナノ材料市場は、2024年に18億米ドルと評価され、2025年から2034年までのCAGRは6.1%、市場シェアは39.3%でした。

製薬業界とバイオテクノロジー業界が主要なエンドユーザーであることに変わりはなく、安全でオーダーメイドの送達システムの必要性が拍車をかけています。バイオテクノロジー企業のうち、約60%がペプチドベースのシステムを初期段階に採用していると回答しています。

さらに、新しいナノ材料の使用に対する規制上のサポートがあるため、研究や医療装置製造からの採用も増加傾向にあります。化粧品業界や食品業界からの生理活性ペプチドに対する新たな関心も、市場新規参入者に前例のない機会を提供しています。

アメリカは2024年に13億米ドルと評価され、最大の市場シェアを獲得し、2025年から2034年までの年平均成長率は9.1%、世界市場シェアは29.3%になりそうです。

研究開発への支出が多く、バイオ医薬品のインフラがしっかりしている米国は、ペプチドベースのナノ材料を開発する上で極めて重要な地域です。ナノメディシン特許の35%以上がアメリカ企業に発行されていると推定されており、これは革新的な可能性が非常に高いことの証です。国内製造製品は、FDAが承認した臨床試験と相まって強力な精密医療ローテーションにより高水準にあり、海外輸出への依存度が低くなっています。

中国のナノテクノロジー政策は、国家バイオテクノロジー戦略と相まって、これらの材料の消費者と製造者を増加させています。ペプチド・デリバリー・システムの開発に特化した20以上の国営研究所があります。輸入は主に高価格帯のがん応用技術ですが、貿易法の支援により、製造コストの低下により輸出の可能性が高まっています。

ドイツはペプチド関連ナノ材料の技術革新においてヨーロッパをリードする国であり、強力な医薬品輸出と連邦政府のヘルスケア研究への支出に大きな影響を受けています。同国には400を超えるバイオテクノロジー新興企業があり、そのほとんどが再生医療に注力しています。治療薬や診断薬のドイツ国内消費量の増加とともに、スイスやアメリカからの輸入も高純度ペプチドのギャップフィラーを供給しています。

主要企業・市場シェア

ペプチドベースのナノ材料市場シェア

ペプチド系ナノ材料分野の業界リーダーであるBachem Holding AGとPolyPeptide Groupは、先駆的な技術とともに比類のないインフラを有しています。Bachem社は、前年の売上高が6億スイスフランを超え、業界のカスタム合成やGMPグレードの医薬品ペプチドに支えられています。6つの生産拠点でグローバルに事業を展開するBachemは、がん関連ペプチド製品、特に薬物送達と再生医療のためのがんナノ材料の開発に多額の投資を行っている企業でもあります。ポリペプチド・グループは、より複雑なペプチド合成の分野に特化し、毎年3億スイスフラン以上の売上をあげています。

同グループは、毎年1,000を超えるAPIを供給しています。両グループの焦点は、高度な送達システム用に設計されたナノ構造ペプチドのポートフォリオを拡大することです。両グループは、次世代治療薬の開発のため、バイオテクノロジーの新興企業や学術機関と提携しています。これらの企業は他の業界リーダーとともに、臨床段階にある新規ペプチド治療薬の75%以上が正確なターゲティングと生物学的利用能の向上のためにナノマテリアルの使用を必要としているという事実に直面しており、競争が激化する中、これらのパートナーシップは市場での地位を強化しています。

ペプチドベースのナノ材料市場企業

ペプチドベースのナノ材料業界のトップ5社

Bachem Holding AGは、ペプチド合成に関するさまざまなアプローチで新規性を発揮し、ナノ構造を利用した治療薬で業績を伸ばしている市場のリーダーです。市場のトップ3プレイヤーの一社として。Bachem社は、自動化された製造、迅速な開発スケジュール、戦略的提携を活用し、リーダーシップを維持しています。ペプチド-薬物複合体への投資により、医薬品送達システムにおける重要なニーズを解決しようとしています。

ポリペプチド・グループは市場トップ5の一角で、垂直統合とペプチド・ポリマー結合体のイノベーションによって競争力を高めようとしています。同社は顧客固有の製剤に特化し、迅速な医薬品承認につながる薬事サービスを提供しています。腫瘍学や代謝性疾患への幅広い応用を視野に入れ、スケーラブルな統合ナノマテリアルシステムを構築する同社の戦略は、高成長分野に影響を与えています。

ペプチドリーム社(PeptiDream Inc.)は、同社独自のペプチド探索プラットフォームシステム(PDPS)により、がんや感染症のナノ治療におけるアンメット・クリニカル・ニーズに応えています。同社はまた、多くの大手多国籍製薬会社との業務提携により、パイプラインを加速させており、トップ5にランクされています。PeptiDream は、ナノ材料サプライヤーとして事業を展開する上で中心的な役割を果たす、高選択性で安定したペプチドを製造する能力で注目されています。

競合の一社であるGenscript Biotech Corporationは、ナノ粒子をベースとした送達システムを強化する一方、研究開発費を投じて市場に注力しています。遺伝子と核酸のデリバリーで確固たる地位を築いているため、ジェンスクリプトは個別化医療のブームを利用することができます。さらに、合成生物学と受託製造サービスのポリマーにおける Genscript の規模は、特殊なペプチドベースの製品にサービスを提供する上で優位性を発揮します。

アニカ・セラピューティクス(Anika Therapeutics, Inc. 同社は、慢性疾患管理のための徐放性メカニズムを備えた低侵襲設計の先端バイオマテリアルの開発に注力しています。このような最近の戦略的な動きは、同社の研究開発能力を高めるとともに、治療薬を拡大しています。

ペプチドベースのナノ材料業界ニュース

CUNY ASRCとメモリアル・スローン・ケタリングは、薬物充填効率が98%と、従来の5~10%から大幅に向上したペプチド・コーティング・ナノ粒子を開発しました。このナノ粒子は、溶解性、送達補助ターゲティングを改善し、白血病モデルにおける副作用を減少させます。この技術は、薬物を保持するためにカスタマイズ可能なペプチドリンカーをユーティリティとして利用しており、がんやその他の疾患に対するより高度な精密医療を可能にします。臨床応用はすでに始まっています。

2025年の研究では、脳腫瘍の診断のために血液脳関門を通過するように設計されたペプチドベースのナノ粒子が強調されました。細胞透過性ペプチドとPBNPを組み合わせることで、イメージングと薬物送達メカニズムが強化されます。さらに、リアルタイムの毒性モニタリングや腫瘍を選択的に染色する戦略において、最先端のマイルストーンが達成されました。毒性の遅延に関する問題があるにせよ、PBNPは神経腫瘍学を一変させる可能性を秘めています。

この調査レポートは、ペプチドベースのナノ材料市場を詳細に調査し、2021年から2034年までの収益(米ドル億)および数量(キロトン)の推計と予測を掲載しています:

市場, 種類別

自己組織化ペプチド

ペプチド両親媒性化合物

ペプチドポリマー結合体

ペプチドナノ粒子ハイブリッド

環状ペプチドナノ構造体

その他

ナノ構造形態別市場

ナノファイバー&ナノチューブ

ナノスフェア&ベシクル

ハイドロゲル&足場

ナノ粒子

2次元ナノシート・フィルム

その他

市場、用途別

薬物送達

標的がん治療薬

遺伝子・核酸デリバリー

その他の薬物送達アプリケーション

組織工学・再生医療

バイオセンシング&診断

抗菌アプリケーション

バイオイメージング&セラノスティクス

その他の用途

市場, エンドユーザー別

製薬・バイオテクノロジー

ヘルスケア&医療装置

研究・学術機関

化粧品・パーソナルケア

食品・農業

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

オランダ

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 一次調査と検証

1.5.1 一次情報源

1.6 予測モデル

1.7 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 種類別

2.2.3 用途

2.2.4 エンドユーザー別

2.3 TAM分析、2025年~2034年

2.4 CXOの視点: 戦略的必須事項

2.4.1 エグゼクティブの意思決定ポイント

2.4.2 重要な成功要因

2.5 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 利益率

3.1.3 各段階における付加価値

3.1.4 バリューチェーンに影響を与える要因

3.1.5 混乱

3.2 業界の影響力

3.2.1 成長促進要因

3.2.2 業界の落とし穴と課題

3.2.3 市場機会

3.3 成長可能性分析

3.4 規制ランドスケープ

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 ポーター分析

3.6 PESTEL分析

3.6.1 技術とイノベーションの状況

3.6.2 現在の技術動向

3.6.3 新興技術

3.7 価格動向

3.7.1 地域別

3.7.2 製品別

3.8 今後の市場動向

3.9 技術とイノベーションの展望

3.9.1 現在の技術動向

3.9.2 新興技術

3.10 特許の状況

3.11 貿易統計(HSコード)(注:貿易統計は主要国についてのみ提供されます

3.11.1 主要輸入国

3.11.2 主要輸出国

3.12 持続可能性と環境側面

3.12.1 持続可能な慣行

3.12.2 廃棄物削減戦略

3.12.3 生産におけるエネルギー効率

3.12.4 環境にやさしい取り組み

3.13 カーボンフットプリントへの配慮

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 地域別

4.2.1.1 北米

4.2.1.2 ヨーロッパ

4.2.1.3 アジア太平洋

4.2.1.4 ラタム

4.2.1.5 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併・買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年における種類別市場予測(百万米ドル)(キロトン)

5.1 主要トレンド

5.2 自己組織化ペプチド

5.3 ペプチド両親媒性化合物

5.4 ペプチドポリマー結合体

5.5 ペプチドナノ粒子ハイブリッド

5.6 環状ペプチドナノ構造体

5.7 その他

第6章 ナノ構造形態別市場予測:2021~2034年(百万米ドル)(キロトン)

6.1 主要トレンド

6.2 ナノファイバー&ナノチューブ

6.3 ナノスフェア&ベシクル

6.4 ハイドロゲル&スキャフォールド

6.5 ナノ粒子

6.6 2次元ナノシート&フィルム

6.7 その他

第7章 2021-2034年用途別市場予測(百万米ドル)(キロトン)

7.1 主要トレンド

7.2 ドラッグデリバリー

7.2.1 標的がん治療薬

7.2.2 遺伝子・核酸デリバリー

7.2.3 その他のドラッグデリバリーアプリケーション

7.3 組織工学と再生医療

7.4 バイオセンシング&診断学

7.5 抗菌アプリケーション

7.6 バイオイメージング&セラノスティクス

7.7 その他の用途

第8章 2021〜2034年 エンドユーザー別市場予測(百万米ドル)(キロトン)

8.1 主要動向

8.2 製薬・バイオテクノロジー

8.3 ヘルスケア・医療装置

8.4 研究・学術機関

8.5 化粧品・パーソナルケア

8.6 食品・農業

8.7 その他

第9章 2021-2034年地域別市場予測(百万米ドル)(キロトン)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.4.6 その他のアジア太平洋地域

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.5.4 その他のラテンアメリカ

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

9.6.4 その他の中東・アフリカ

第10章 企業プロフィール

10.1 Ferring Pharmaceuticals

10.2 3D Matrix Medical Technology

10.3 Nanovesicular (NVS) Technologies

10.4 CellMark Medical

10.5 Nanomatrix Therapeutics

10.6 Anika Therapeutics, Inc.

10.7 Nanoviricides, Inc.

10.8 Peptron, Inc.

10.9 Ambiopharm, Inc.

10.10 Bachem Holding AG

10.11 PolyPeptide Group

10.12 Nanosphere Health Sciences, Inc.

10.13 Peptide Solutions, LLC

10.14 PeptiDream Inc.

10.15 Genscript Biotech Corporation

10.16 Peptisyntha (Solvay Group)

10.17 Pepscan

10.18 Nanopartz Inc.

10.19 CPC Scientific Inc.

10.20 Advanced Peptides

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14187

- 世界のSiC半導体市場(2025年~2035年):製品タイプ別(ダイオード、パワーモジュール、MOSFET)、その他、産業分析、規模

- 世界の医療用レーザーシステム市場(2026年~2033年):製品別(ダイオードレーザー、固体レーザー、ガスレーザー、色素レーザー)、用途別(皮膚科、眼科、婦人科、泌尿器科)、地域別

- Z-8.1の世界市場

- 緊急移動変電所の中国市場:HV移動変電所、LV/MV移動変電所

- 多成分合金コーティング市場:グローバル予測2025年-2031年

- tert-アミルペルオキシ-2-エチルヘキサノエートの世界市場

- フィールドサービス管理(FSM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型FSMソフトウェア、クラウド型FSMソフトウェア

- オキサリプラチンの中国市場:マンニトール、ブドウ糖液、乳糖液、その他

- 一般EMIモード抑制インダクタの世界市場

- 急性膵炎の世界市場(2025-2033):市場規模、シェア、動向分析

- 耐震拘束システム市場2025年(世界主要地域と日本市場規模を掲載):免震装置、制震ダンパー、免震支持システム、その他

- 消化管生検鉗子の世界市場