世界のPCSK9阻害剤市場規模(2025~2034年):阻害剤別(アリロクマブ、エボロクマブ、インクリシラン、その他)、モダリティ別、疾患別、流通チャネル別

市場概要

PCSK9阻害剤の世界市場規模は2024年に約25億米ドルと評価され、2025年から2034年にかけて年平均成長率19%で成長すると推定されています。家族性高コレステロール血症やアテローム性動脈硬化症のような疾患の有病率の増加は、新しいコレステロール管理治療薬、特にPCSK9阻害薬に対する緊急の需要を煽っています。

例えば、世界保健機関(WHO)は、2023年に心血管疾患が世界の総死亡の32%を引き起こしたと報告しています。さらに、2022年には、全世界の成人の約39%が高コレステロール血症に罹患しています。このような疾病の重大な負担は、公衆衛生政策における新しいコレステロール低下薬の重要な意義を説明しています。

さらに、公衆衛生キャンペーンによる意識の高まりや、高LDLコレステロール血症の危険性に関する患者教育の充実により、PCSK9阻害薬の採用が加速しています。患者も医療従事者も、これらの薬剤が高コレステロール値を管理するための有効な選択肢であると認識するようになり、その結果、治療のアドヒアランス率が向上しています。

さらに、北米とヨーロッパでは、医療予算の拡大と高リスク患者に対する保険償還の拡大により、PCSK9阻害薬へのアクセスが向上しています。例えば、National Health Expenditureの報告によると、アメリカの処方薬小売支出は2022年に8.4%増の4,059億米ドルに達します。この期間におけるこのような医療支出の増加は、先進医療システムにおける心血管疾患の管理への重点が強化され、生物学的療法の幅広い使用が可能になったことを表しています。

PCSK9阻害薬は、一般に悪玉コレステロールとして知られる低比重リポ蛋白(LDL)コレステロールを低下させる薬剤です。これらの薬剤は、肝臓が血液からLDLコレステロールを除去する能力を制限するタンパク質であるプロタンパク質転換酵素サブチリシン/ケキシン9型(PCSK9)を阻害します。PCSK9を阻害することにより、肝細胞上のLDLレセプターを増加させ、血流からのLDLコレステロールのより効率的な除去を可能にします。

PCSK9阻害剤の市場動向

エボロクマブ(レパサ)やアリロクマブ(プラルエント)などの各種PCSK9阻害薬は、特に心血管リスクの高い患者においてLDLコレステロールを低下させる有効性が確立され、その採用が急速に増加しています。これらの薬剤の臨床効果は高まっており、それに伴い医療従事者の処方率も向上しています。

ベンダーはPCSK9阻害剤のコスト削減に常に注力しています。National Center for Biotechnology Informationが2021年8月に発表した記事によると、2015年から2019年にかけての価格引き下げは、患者(特にアテローム性動脈硬化性心疾患患者)におけるPCSK9阻害薬のユーティリティにプラスの影響を与え、処方率の向上と治療へのアドヒアランスの改善につながりました。

さらに、製薬会社は新たなコレステロール低下薬の研究開発に巨額を投じています。例えば、2023年8月、Merck & Co., Inc.は、プロテイン転換酵素サブチリシン/ケキシン9型(PCSK9)阻害剤の治験用経口薬MK-0616の第3相臨床プログラム「CORALreef」の開始を発表しました。

この薬剤は、成人の高コレステロール血症の治療薬として評価されていました。これらのイニシアチブはいずれも、さらなる治療法の研究ニーズと、心血管疾患管理の市場機会の増大から生まれたものです。

トランプ政権の関税

ほとんどの企業が引き続き中国産の原薬や中間体に依存しているため、中国産の原薬成分やバイオテクノロジー成分に対する関税が延長または再課された場合、将来的にPCSK9阻害剤の製造コストが上昇する可能性があります。

このような関税が継続された場合、PCSK9阻害剤の製造業者も調達戦略を再考し、コストと供給の不安定性を緩和するために、インドや東ヨーロッパなどの他の市場に生産拠点を移す可能性があります。

さらに、関税によって開発や試験に使用される必要な実験用試薬、特殊な化学薬品、バイオ装置の輸入コストが上昇すれば、PCSK9阻害剤市場における今後の研究開発努力は鈍化すると予想されます。

中国のバイオテクノロジー企業やCRO企業との国際的な共同研究が貿易摩擦によって抑制される可能性があり、それによって技術革新が低下し、PCSK9阻害剤治療の世界的なパイプラインの成長が制限されることになります。

さらに、関税がバイオサンプルキットや診断装置を含む臨床試験で使用される部品に影響を及ぼす場合、国際的な施設、特に中国の施設が関与する施設間での臨床試験の実施は、よりコストがかかり、論理的に困難になる可能性があります。

PCSK9阻害剤の市場分析

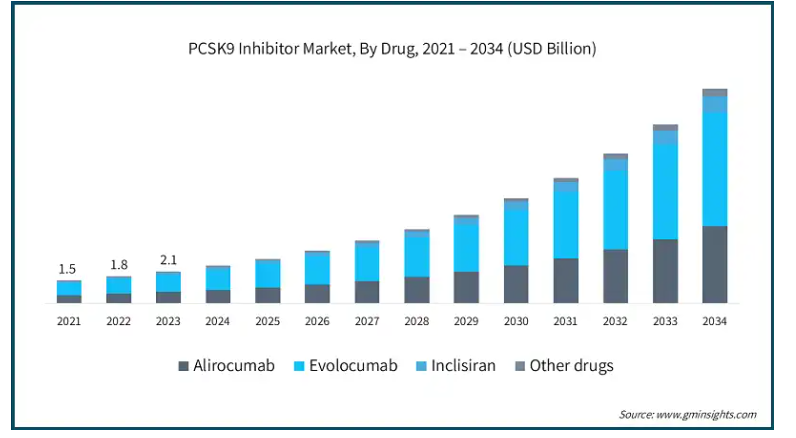

薬剤別では、アリロクマブ、エボロクマブ、インクリシラン、その他の薬剤に区分。2024年にはエボロクマブセグメントが52.4%の最大売上シェアで市場を支配。

エボロクマブは、低比重リポ蛋白(LDL)コレステロール値を有意に低下させるコレステロールコントロールにおける重要な薬剤です。そのため、高コレステロール患者、特に心血管疾患のリスクが高い患者にとって重要な治療薬です。

さらに、高脂血症や心血管疾患の世界的な増加も、こうした需要の主な原動力となっています。例えば、世界保健機関(WHO)によると、心血管疾患は世界規模での主要な死亡原因であり、年間約1,790万人が死亡しています。

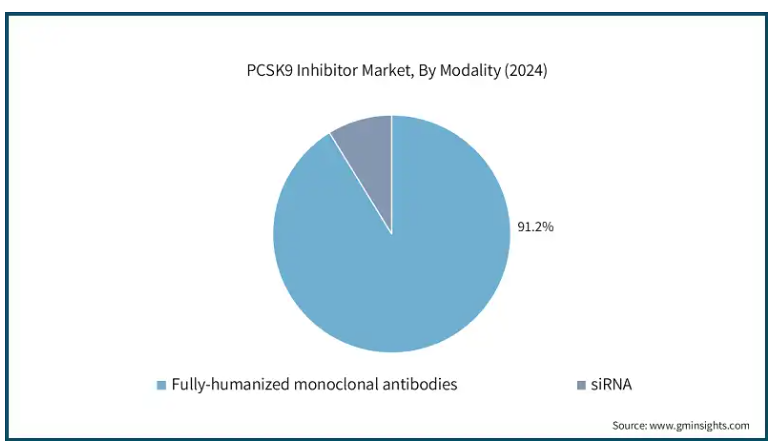

PCSK9阻害剤市場はモダリティに基づき、完全ヒト化モノクローナル抗体とsiRNAに区分されます。完全ヒト化モノクローナル抗体セグメントは2024年に22億米ドルの最大の収益を上げ、市場を支配しました。

完全ヒト化モノクローナル抗体は、LDLコレステロール濃度と心血管イベントの発生率を大幅に低下させることが、さまざまな臨床試験で証明されています。例えば、2024年5月、アストラゼネカは、PCSK9阻害剤AZD0708の良好な第I相試験結果を報告しました。このような肯定的な結果は、医療関係者や患者の信頼を高め、その後の治療法の採用につながります。

さらに、バイオテクノロジーの研究が進み、完全ヒト化モノクローナル抗体の開発が可能になりました。プロセス製造、製剤技術、送達システムの進歩により、これらの治療法の安全性と有効性が全体的に向上しました。その結果、患者さんには治療効果が向上し、治療レジメンへのコンプライアンスも向上しています。

適応症別では、PCSK9阻害薬市場は高脂血症、高コレステロール血症、心血管疾患に区分されます。高コレステロール血症セグメントが市場を支配し、2024年の売上高は15億米ドルが最大。

高コレステロール血症および関連する心血管疾患の有病率の増加が、コレステロール値を下げる効率的な治療の必要性を煽っています。例えば、米国疾病予防管理センター(Centers for Disease Control and Prevention)によると、米国では成人のほぼ38%が高コレステロール値に苦しんでおり、そのためPCSK9阻害剤のような薬剤の需要が高まっています。膨大な健康状態は、世界的な心血管健康問題に対処するための洗練されたコレステロール管理療法の重要な必要性から派生しています。

さらに、バイオテクノロジーの進歩による新しいPCSK9阻害剤、モノクローナル抗体、併用療法の革新は、利用可能な治療法の選択肢を増やします。例えば、2023年8月、Innovent Biologics, Inc.は、中国の国家医薬品監督管理局(NMPA)が、タフォレキシマブ注射用抗PCSK9モノクローナル抗体であるSINTBILOを、原発性高コレステロール血症および混合型脂質異常症の成人患者の治療薬として承認したと発表しました。これらの疾患別適応症は、特に従来のスタチン系薬剤ではコレステロールの目標値を達成できない患者において、患者のコンプライアンスと治療成績を向上させることを目的としています。

PCSK9阻害薬市場は、流通チャネル別に病院薬局、小売薬局、Eコマースに区分されます。病院薬局部門が市場を支配し、2024年の売上高は14億米ドルが最大。

PCSK9阻害薬への即時アクセスが必要な高リスク患者の多くが病院薬局を利用しています。彼らは複雑な病歴を持ち、治療管理については病院薬剤師の推奨に依存しています。

さらに、臨床ガイドラインでは現在、通常の治療で十分なコレステロールコントロールが得られない患者に対してPCSK9阻害薬を優先的に投与しています。このため、病院はPCSK9阻害剤を常備し、オンタイムで治療を提供できるようにしています。

北米 アメリカのPCSK9阻害剤市場は大きく成長し、2034年には59億米ドルに達すると予測されています。

コレステロール関連疾患に対する懸念が高まっていることから、アメリカ食品医薬品局(FDA)はPCSK9阻害剤の承認を加速し、市場で入手可能な貴重な医薬品への迅速なアクセスを可能にしています。

例えば、2021年9月、エボロクマブはLDLコレステロール値を低下させるヘテロ接合性家族性高コレステロール血症(HeFH)の小児患者に対する治療薬としてFDAから承認されました。このような規制当局のサポートにより、医療従事者のPCSK9阻害薬処方に対する信頼が高まり、市場成長の原動力となっています。

さらに、米国心臓協会(AHA)と米国心臓病学会(ACC)が公布した最新の臨床ガイドラインでは、心血管リスクが高い被験者に対する第一選択療法としてPCSK9阻害薬が取り入れられています。この処方箋に基づき、医師はコレステロール値が高い患者に対して治療薬を処方する傾向があるため、処方レベルが高まっています。

ヨーロッパ 英国におけるPCSK9阻害剤市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国では高脂血症や心血管疾患の有病率が増加しており、コレステロール低下治療薬に対する需要が高まっています。例えば、英国心臓財団によると、英国では約760万人が心血管疾患に苦しんでいます。このような健康問題の増加は診断率の上昇につながり、PCSK9阻害剤の利用を促します。

さらに、英国のNHSや民間の保険支払者は、患者による薬剤へのアクセスを向上させるPCSK9阻害剤の償還政策をとっています。これらの政策により、適格な患者はPCSK9阻害薬による治療を受けることが可能です。

アジア太平洋地域: 日本のPCSK9阻害薬市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本の高齢者人口の増加が、高脂血症や心血管疾患の症例増加の主な原因となっています。例えば、2023年の日本の出生時平均寿命は女性87.14歳、男性81.09歳で、世界最高水準にあります。この人口統計学的パターンは、PCSK9阻害剤のような、コレステロールをコントロールし心血管リスクを低下させるための効果的な治療オプションの必要性を補完しています。

さらに、日本の医療制度は予防医療に大きな重点を置いており、コレステロールのコントロールと心血管リスクの低減のためにPCSK9阻害薬の使用を促進しています。予防を重視することで、医療従事者はこれらの新しい治療法を日常診療に取り入れるようになり、高リスク集団にとってより身近で使用しやすいものとなっています。

中東・アフリカ サウジアラビアのPCSK9阻害剤市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれます。

サウジアラビアでは、主に生活習慣や不健康な食習慣、運動不足が原因で、高脂血症や心血管疾患の罹患率が上昇しています。例えば、米国国立衛生研究所(NIH)が示すように、心血管疾患は同国の全死亡の45.7%を引き起こし、高コレステロールは特定された危険因子です。

このような大きな疾病負担は、これらの疾患の管理を担当する医師の間で、PCSK9阻害剤のような優れたコレステロール低下療法に対する需要を生み出しています。

さらに、サウジアラビアの「ビジョン2030」プログラムでは、国全体の医療の質を向上させるため、最先端の医療技術や新規治療への戦略的投資に重点が置かれています。このように医療インフラの整備に注力することで、PCSK9阻害剤のような新しい治療法を臨床に取り入れることが可能になり、同国での市場拡大が可能になります。

主要企業・市場シェア

PCSK9阻害剤の市場シェア

市場は競争が激しく断片化されており、世界的な大手企業から小規模企業まで存在。Amgen、Sanofi、Regeneron Pharmaceuticals、Novartisを含む上位4社が市場の90%以上を占めています。参入企業にとって最も重要な戦略の1つは、治療効率を高めるために、経口剤、二重特異性抗体、精密医療、長時間作用型製剤など、高度なPCSK9阻害剤の開発に投資することです。

研究センターや医療提供者との戦略的提携は、新技術の導入や流通拡大のために各社が進めている重要な戦略です。これにより、安価で非侵襲的な代替診断薬に対する需要の高まりに対応することが可能になりました。また、規制要件への準拠に対する関心の高まりも、市場における企業間競争を促進しています。

PCSK9阻害剤業界ニュース:

2024年10月、上海潤思生物科技有限公司は、遺伝子組換えヒト抗PCSK9モノクローナル抗体であるオンゲリシマブ注射剤が国家医薬品監督管理局(National Medical Products Administration)より原発性高コレステロール血症および混合型脂質異常症の治療薬として承認されたと発表しました。今回の承認取得により、純石バイオサイエンスは製品ポートフォリオを充実させ、拡大する市場でのポジションを強化することになります。

2020年9月、アストラゼネカはドグマ・セラピューティクスの前臨床経口PCSK9阻害薬ポートフォリオの買収を発表。アストラゼネカは、このプログラムを家族性高コレステロール血症および脂質異常症の臨床開発に取り込む計画でした。この買収により、アストラゼネカの脂質管理ポートフォリオがさらに充実し、競争の激しいコレステロール低下治療薬市場において有利なポジションを確保することができそうです。

PCSK9阻害剤市場参入企業

PCSK9阻害剤業界で事業を展開する著名な市場参入企業には、以下のようなものがあります:

Akeso Biopharma

Amgen

Innovent

Junshi Biosciences

Novartis

Regeneron Pharmaceuticals

Sanofi

アムジェンは、PCSK9を阻害する史上初のモノクローナル抗体であるレパサ(エボロクマブ)で市場に確固たる足跡を築いています。レパサは、LDL-Cを大幅に低下させ、心血管リスクを低減する強力な臨床的支持を得ています。アムジェンは、最先端の生物製剤の研究開発、大量の生物製剤の生産、世界的な販売網を組み合わせ、この治療カテゴリーの最前線に立ち続けます。

サノフィとリジェネロン・ファーマシューティカルズは、LDL-C低下と心血管イベント抑制に有効性が実証されているもう一つのトップクラスのPCSK9阻害剤であるプラルエント(アリロクマブ)を共同販売しています。サノフィは、その大規模なグローバル商業組織と脂質管理に関する専門知識を活用して、幅広い市場アクセスと医師によるカバレッジを提供し、長期的な治療効果を強化するために実臨床におけるエビデンスの創出を積極的に推進しています。

ノバルティスは、ファースト・イン・クラスのsiRNA(small interfering RNA)標的薬であるインクリシラン(商品名レクビオ)でPCSK9領域におけるプレゼンスを拡大しています。他の従来のモノクローナル抗体とは異なり、Leqvioは投与間隔が6カ月ごとであるため、患者のコンプライアンスが向上します。ノバルティスは、RNAに基づくイノベーションの強みを生かし、膨大な規模で販売するとともに、支払者や医療専門家とのパートナーシップを構築することで、ターゲットとする循環器領域での長期的な普及を目指します。

医薬品別市場

アリロクマブ

エボロクマブ

インクリシラン

その他の薬剤

市場, モダリティ別

完全ヒト化モノクローナル抗体

siRNA

疾患別市場

高脂血症

高コレステロール血症

心血管疾患

市場:流通チャネル別

病院薬局

小売薬局

電子商取引

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 心血管疾患(CVDs)の有病率の上昇

3.2.1.2 治療法と研究開発の進歩

3.2.1.3 有利な償還政策

3.2.2 業界の落とし穴と課題

3.2.2.1 治療費の高騰

3.2.2.2 ジェネリックスタチンとの競合

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年医薬品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 アリロクマブ

5.3 エボロクマブ

5.4 インクリシラン

5.5 その他の薬剤

第6章 2021〜2034年モダリティ別市場推定・予測(単位:Mnドル)

6.1 主要トレンド

6.2 完全ヒト化モノクローナル抗体

6.3 siRNA

第7章 2021〜2034年疾患別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 高脂血症

7.3 高コレステロール血症

7.4 循環器疾患

第8章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院薬局

8.3 小売薬局

8.4 Eコマース

第9章 2021〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Akeso Biopharma

10.2 Amgen

10.3 Innovent

10.4 Junshi Biosciences

10.5 Novartis

10.6 Regeneron Pharmaceuticals

10.7 Sanofi

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13510

- 固体高分子形燃料電池の世界市場規模は2031年までにCAGR 18.8%で拡大する見通し

- グラスコントロール内服液ボトルの世界市場

- 緊急移動変電所の中国市場:HV移動変電所、LV/MV移動変電所

- N-(2-ブテニル)-グリシン(CAS 83768-90-5)の世界市場2019年~2024年、予測(~2029年)

- 水素ボンベバルブの世界市場2025:種類別(35MPA、50MPA、70MPA、その他)、用途別分析

- 塩化トロンの世界市場

- 炭素鋼製コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):プレート、チェーン式、メッシュ

- 世界のサーバー用マイクロプロセッサ市場レポート:設計別(ARM、x86、その他)、周波数別(1.5GHz~1.99GHz、2.0GHz~2.49GHz、2.5GHz~2.99GHz、3.0GHz以上)、企業規模別(中小企業、中堅企業、大企業)、 エンドユーザー別(民生用電子、自動車、金融、航空宇宙・防衛、医療、その他)、地域別 2025-2033年

- 自動車用ビニール保護フィルムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の医療用膜市場(2025 – 2030):素材別、プロセス技術別、用途別、地域別別分析レポート

- 原水処理薬品の世界市場

- SARS-Cov-2ワクチン(ベロセル)の世界市場