世界の紙&板紙包装市場規模/シェア/動向分析レポート(2025年~2030年):食品、飲料、パーソナル&ホームケア

市場概要

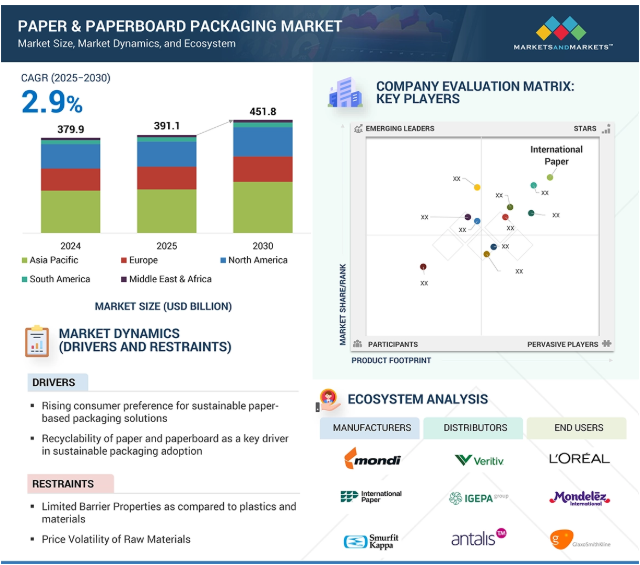

木材、再生紙、農業廃棄物などのセルロース繊維からなる包装材は、紙・板紙包装と呼ばれます。通常、紙が軽量で柔軟であるのに対し、板紙は厚く硬いため、折り畳み式のカートンや箱、トレイに適しています。紙と板紙はリサイクル可能で、生分解性があり、印刷が可能なため、プラスチックやその他の再生不可能な包装形態の環境に優しい代替品として、食品、飲料、パーソナルケア、消費財産業で広く使用されています。世界の紙・板紙市場は2024年に3,799億米ドルとなり、2030年には年平均成長率2.9%で4,518億米ドルに達すると予測されています。紙・板紙包装の需要は、使い捨てプラスチックからの脱却を求める政府の圧力やその他の環境問題への懸念から増加しています。政府は使い捨てプラスチックの使用を禁止または制限しており、産業界はより持続可能な供給オプションと紙を使用した包装を求めています。また、電子商取引と出荷活動の増加により、印刷やブランド要素を提供しながら法的保護規制を満たす、耐久性があり技術的にリサイクル可能な板紙包装の機会が生まれています。食品・飲料セクターは、環境に優しいパッケージングを求める消費者の要求を満たすために、企業が生分解性パッケージングや食品に安全なオプションを探しているため、上昇の原動力となっています。さらに、スリップコーティングやバリアコーティングにより、紙は湿気や油脂に強くなり、板紙は冷凍食品、惣菜、パーソナルケア製品のカテゴリーに参入できるようになりました。世界的に循環型経済が推進される中、紙・板紙包装の需要は様々な分野で大きく伸びています。

原動力:リサイクル可能なメーラーと段ボールインサートに対する電子商取引パッケージ需要の成長

電子商取引ブームは、特にアジア太平洋地域とラテンアメリカにおいて、包装資材の需要を急速に変化させています。オンライン小売の台頭により、企業は主に持続可能性の目標やカーブサイドリサイクルの基準を満たすために、プチプチメーラーやポリバッグなどのプラスチックをベースとしたフォーマットから、クラフト紙メーラー、繊維成形インサート、段ボールなどのリサイクル可能なパッケージングに移行しつつあります。オンライン小売の需要は、リサイクル可能な二次・三次包装の需要を生み出すだけでなく、AmazonのFrustration-Free Packagingのようなプログラムにもつながっています。その結果、コンバーター各社はバージンクラフトライナーや軽量段ボールなど、繊維ベースの高性能製品を生み出しています。Eコマースによるパッケージングとパッケージング材料への目覚ましい需要は、Eコマースがパッケージング需要、技術、イノベーションを根本的に変化させ、世界的に紙と板紙パッケージング市場の構造的変化となっていることを示しています。

制約:プラスチックや金属と比較したバリア性の低さ

紙・板紙パッケージング市場の主な阻害要因は、特に金属やプラスチックと比較したバリア特性です。リサイクルや環境に優しい包装は紙ベースの包装に有利な要素ですが、当然ながらプラスチックフィルムや金属箔に比べ、水分、酸素、油脂、化学物質に対するバリア特性は劣ります。この制約は、腐りやすい食品、飲料、医薬品、特定のパーソナルケア製品の包装など、より長い保存期間を必要とする用途では特に重要です。さらに、コーティングやラミネーションは板紙パッケージの機能性を向上させる一方で、通常は合成層を追加するため、パッケージが根本的にリサイクルできず、コスト的にも不利になる可能性があります。その結果、メーカーは性能の向上と環境上の利点のバランスを取らなければなりません。規制や高性能産業の例では、紙ベースのパッケージが代替素材の保護要件に匹敵することはめったにありません。このような技術的な制約が、より持続可能な包装の広範な採用を妨げているため、高いバリア保護が特定の要件である特定のエンドユーザー別用途では、紙・板紙が制限され続けるでしょう。

可能性:スマートパッケージング技術と板紙フォーマットの統合

板紙フォーマットに統合されたスマートパッケージング・アプリケーションは、紙・板紙パッケージング市場におけるビジネスチャンスです。パッケージング、トレーサビリティ、安全性の顧客とのインタラクション強化に関する消費者需要の増加や、ブランドがQRコード、NFCタグ、温度や鮮度インジケータなどのスマートパッケージング機能を採用するようになったことで、板紙は互換性が高く優れた印刷適性を持ち、より多くのデジタル技術を利用できるようになりました。スマート板紙パッケージは、製品に関するリアルタイムの情報を提供し、製品を認証し、鮮度を監視するのに役立ち、持続可能な機能を維持しながら、顧客が興味深いインタラクティブ機能を通じて製品と対話できるようにすることができます。これは、トレーサビリティと顧客の信頼が不可欠な医薬品、食品、高級パーソナルケア分野ではさらに重要です。さらに、導電性インクや生分解性センサーの改良により、リサイクル性を損なうことなく、多くのスマート機能を板紙に組み込むことができるようになりました。最終的には、このような融合により、板紙は従来の役割を超えた付加価値の高いパッケージングを提供できるようになります。

課題 食品用途におけるリサイクル性とバリア性能のバランス

紙・板紙パッケージング業界にとって重要な関心事は、食品接触パッケージングのリサイクル性と食品用途のバリア性のバランスです。紙ベースの素材は、持続可能性とリサイクルの容易さから、今でも非常に望ましい選択肢です。しかし、紙ベースの素材は一般的に、水分、油脂、酸素、その他の外部汚染物質から食品を保護することはできません。これを回避しようと、メーカーは日常的にプラスチックやアルミニウムのコーティングを使用してきましたが、プラスチックやコーティングはリサイクルを複雑にし、結果的に環境面でのメリットを減らしてしまいます。また、適切な保護を提供しながらリサイクルを可能にするコーティングやバリアの開発は、複雑で発展途上の分野です。水性、堆肥化可能、あるいは分散コーティングなど、研究者が革新的な方法で取り組んでいるエキサイティングな要素はたくさんありますが、これらのアクリル素材のほとんどは、コスト、規模、性能とのトレードオフが必要です。このバランス感覚は、賞味期限と安全性を妥協できない冷凍食品、乳製品、調理済み食品に特に関連します。そのため、完全にリサイクル可能でありながらバリア特性を提供できる材料科学ソリューションの探索が続けられています。

主要企業・市場シェア

紙・板紙パッケージング市場のエコシステムは、原材料サプライヤー、メーカー、流通業者、エンドユーザーで構成されています。原材料サプライヤーは、製造工程で使用される一次投入物を提供します。製造業者は、洗練された紙・板紙パッケージングソリューションを提供します。流通業者は、製品が最終消費者に届くまでのサプライチェーンを支援します。一流プレーヤー/エンドユーザー別では、紙・板紙パッケージングソリューション/製品を使用して特定のニーズを達成します。

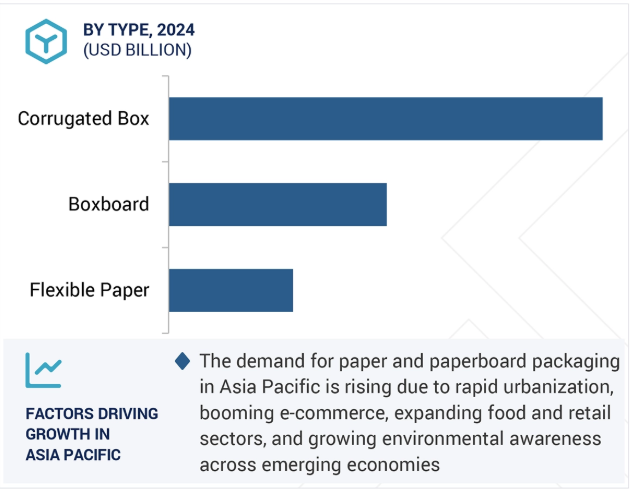

予測期間中、段ボール箱セグメントが最大の市場シェアを占める見込み

段ボール箱は、電子商取引、食品・飲料、家電、医薬品、工業製品など、多くの産業で一般的に使用されているため、予測期間中、紙・板紙パッケージング市場で最大のシェアを占めると予想されます。段ボール包装は、その強度、軽量特性、低コストが評価されています。製品の安全な移動と保管を可能にします。新興市場における電子商取引の急成長は、段ボール箱の需要を高める大きな要因となっています。電子商取引の小売業者は、輸送中や保管中の安全性を確保し、ブランディングのニーズを満たすために、製品に対して堅牢で、カスタマイズ可能で、リサイクル可能な包装を求めています。段ボール箱は、そのすべてを1つの簡単なソリューションで提供します。

さらに、持続可能な素材やリサイクル可能な素材へのこだわりが高まるにつれ、プラスチック素材よりも段ボールの利用が進んでいます。段ボールは再生紙を原料としており、環境への責任とプラスチック削減への取り組みを示しています。リサイクルへの取り組みに加え、単一素材の段ボールやデジタル印刷などの革新的な技術により、この分野は実用的(性能の向上)と魅力的(視覚的)の両面で拡大しています。確立されたグローバルネットワークとインフラストラクチャーを持つ段ボールには、パッケージング市場全体でも他に類を見ないプレミアムサプライチェーンと製造環境があります。

予測期間中に最大の市場シェアを占める食品用途セグメント

持続可能で安全かつ機能的なあらゆる食品用パッケージングに対する需要の高まりにより、食品用途分野が予測期間を通じて紙・板紙パッケージング市場で最大のシェアを占めると予測されています。消費者や規制当局が使い捨てプラスチックに代わるものを求める中、紙製包装はその生分解性、リサイクル性、環境規制への適合性から大きな支持を集めています。板紙製のカートン、トレイ、ラップ、容器は、乾燥食品、冷凍ディナー、焼き菓子、スナック、調理済み食品にほぼ独占的に使用されており、保護と高品質の印刷やブランディングに適した表面の両方を提供しています。

さらに、バリアコーティングと耐湿性板紙の改良により、従来はプラスチックやホイルが主流であった市場でも、食品の安全性や賞味期限を損なうことなく、用途が拡大しています。特に先進国における持続可能な包装に対する消費者の嗜好の高まりと、新興地域におけるコンビニエンス・フードの消費の拡大は、いずれもこのセグメントを推進すると予想されます。食品の生産量と消費量、そして一貫性があり、安価で規制に準拠した包装への要望から、食品産業は全体として紙・板紙包装の自然な成長セグメントです。

紙・板紙包装市場は、アジア太平洋地域の主要経済圏(中国、インド、インドネシア、ベトナム)における急速な工業化、都市化、消費者需要の拡大に後押しされ、予測期間中、アジア太平洋地域で最大のシェアを占めることになるでしょう。同地域の中間層消費者層の拡大と人口の増加が、食品・飲料、パーソナルケア、eコマース分野での消費拡大に寄与しており、これらすべての分野で紙・板紙による持続可能でコスト効率の高い総合パッケージングソリューションが利用されています。

アジア太平洋地域における電子商取引の爆発的な増加は、インターネットの普及率の増加やモバイルコマースによって飛躍的に成長したオンライン小売の急増によって顕著であり、段ボール箱、カートン、保護パッドなどの紙ベースの製品の需要を促進しています。また、プラスチックの使用量を減らし、持続可能な代替品に移行するための政府の取り組みが増加していることも、多くの産業で紙ベースのパッケージの受け入れと使用を増加させています。

2025年5月、インターナショナル・ペーパー社はアイオワ州ウォータールーに最新鋭の持続可能な包装箱工場を起工したと発表しました。中西部の中心という戦略的な立地にあるこの工場は、タンパク質分野に重点を置き、高品質で持続可能なパッケージングに対する需要の高まりに対応するため、カスタマイズされたパッケージング・ソリューションを提供します。

2025年4月、モンディはシューマッハー・パッケージングの西ヨーロッパ事業の買収を完了し、パッケージング・ポートフォリオと生産能力を拡大しました。この買収により、モンディはソリッドボード・ソリューションを製品ラインナップに加え、eコマース、FMCG、その他のセクター向けにオーダーメイドのパッケージングを提供する能力を強化しました。

2025年3月、Amcor社はインスタントコーヒーや乾燥飲料製品の包装に使用される新しいスタンドアップパウチ「AmFiber Performance Paper」を発表。

2025年1月、インターナショナル・ペーパー社はDSスミス社の買収完了を発表。この合併により、両社の強みが融合し、革新性、効率性、環境責任を重視する世界有数の持続可能なパッケージング企業が誕生します。

2024年7月、スマーフィット・カッパはウェストロック社の買収を完了し、スマーフィット・ウェストロック社を世界最大級のパッケージング企業として正式に設立しました。2023年9月に発表された合併が発効し、新会社はニューヨーク証券取引所とロンドン証券取引所で取引を開始しました。

2024年6月、Smurfit Kappaは、ブルガリアのシュメンにあるバッグインボックス包装工場であるArtemis Ltd.を買収する契約を締結しました。Artemis社はBag-in-Box製品用の袋とワイン用のフィルムとキャップの生産を専門としているため、この買収によりSmurfit Kappaの食品・飲料パッケージングにおける能力が強化されます。

紙・板紙パッケージング市場の主要企業は以下の通り。

Mondi Group (UK)

International Paper (US)

Smurfit Kappa (Ireland)

NIPPON PAPER INDUSTRIES CO., LTD. (Japan)

Amcor (Switzerland)

Oji Holdings Corporation (Japan)

ITC Limited (India)

Metsä Group (Finland)

Clearwater Paper Corporation (US)

Packaging Corporation of America (US)

Klabin S.A. (Brazil)

Sappi Ltd. (South Africa)

Orcon Industries Corp. (US)

Proampac (US)

Trident Paper Box Industries (India)

【目次】

はじめに

1

研究方法論

12

要旨

32

プレミアムインサイト

54

市場概要

67

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

87

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(種類別) 平均販売価格動向(地域別

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 主要技術分析 主要技術- カレンダリング- パルプ化技術 補足技術- バイオベースまたは合成バリアコーティング- 抗菌コーティング 副次的技術- スマート包装- 包装性能モデリング

6.6 AI世代が紙・板紙パッケージング市場に与える影響

6.7 特許分析アプローチ 文書タイプ 管轄分析 上位出願者

6.8 貿易分析

6.9 2025-2026年の主要会議とイベント

6.10 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済見通し

6.15 投資と資金調達のシナリオ

6.16 2025年アメリカ関税-紙・板紙包装市場統合の影響 主要関税率の価格影響分析 国・地域別影響*-アメリカ-ヨーロッパ-アジア太平洋 用途別影響

紙・板紙パッケージング市場:グレード別 – 2030年までの予測

102

7.1 はじめに

7.2 固形漂白硫酸塩(SBS)

7.3 被覆未晒クラフト板紙(CUK/SUS)

7.4 折り畳みボール紙(Fbb)

7.5 白板紙(WLC)

7.6 グラシン&グリースプルーフ

7.7 ラベル用紙

7.8 その他のグレード

紙・板紙パッケージング市場:種類別 – 2030年まで予測

123

8.1 はじめに

8.2 段ボール箱

8.3 ボックスボード

8.4 軟質紙

紙・板紙包装市場、供給源別

136

9.1 導入

9.2 新鮮な原料

9.3 古紙再生

紙と板紙パッケージング市場:パルプ化別

149

10.1 はじめに

10.2 化学パルプ化

10.3 熱機械パルプ化

紙と板紙パッケージング市場:用途別 – 2030年までの予測

161

11.1 はじめに

11.2 食品

11.3 飲料

11.4 ヘルスケア

11.5 パーソナルケア&ホームケア

11.6 その他の用途

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PK 3496

- 人工知能(AI)カメラの世界市場(2024-2034):コンパクトカメラ、デジタル一眼レフカメラ、シェア、成長、動向、予測

- 世界のキノリン-2-カルボニトリル市場

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- 脱毛用ダイオードレーザーの世界市場

- 自動ドリップ式コーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):10カップ未満、10カップ以上

- GPON装置市場レポート:装置タイプ(光回線端末(OLT)、光ネットワーク端末(ONT))、エンドユーザー(病院、住宅、IT・通信、その他)、地域別 2024-2032

- フルララネル原薬市場2025年(世界主要地域と日本市場規模を掲載):純度98%以上、純度98%未満

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- フラッシュマウントフォトアルバム市場レポート:タイプ別(プロ用、個人用)、用途別(結婚式、誕生日、記念日、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、小売店、オンラインストア、その他)、地域別 2024-2032

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- 世界の農業用補助剤市場(~2032年):製品種類別(活性剤補助剤、汎用補助剤、その他)、機能別、製剤種類別、原料別、用途別、エンドユーザー別、地域別

- デスクトップ型フラットベッドプリンターの世界市場