世界の疼痛管理デバイス市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

市場概要

市場概要

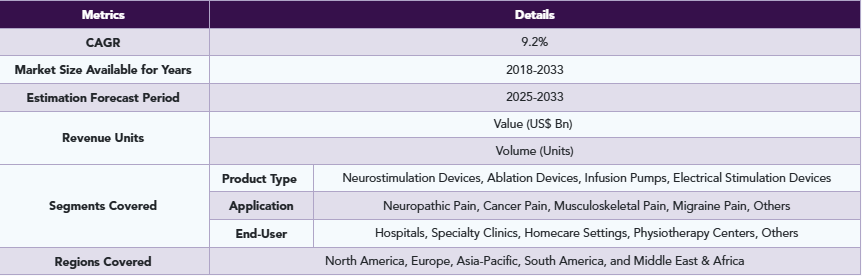

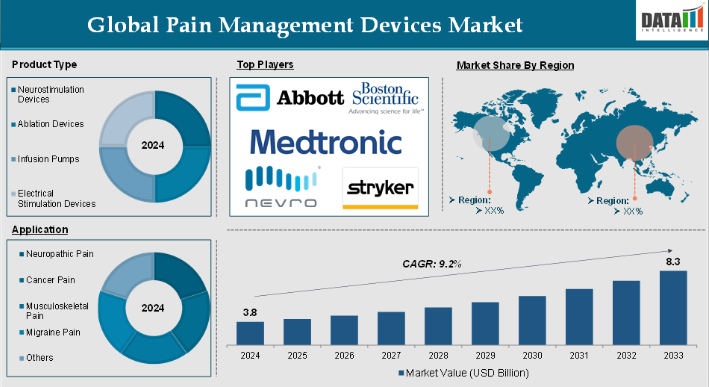

疼痛管理デバイスの世界市場は、2024年に38億米ドルに達し、2033年には83億米ドルに達すると予測され、予測期間2025-2033年のCAGRは9.2%で成長する見込みです。

疼痛管理機器は、慢性および急性の疼痛を緩和し、患者のQOLを向上させ、オピオイドなどの薬理学的治療への依存を軽減するために設計された特殊な医療ツールです。これらの機器は、電気刺激、温熱療法、凍結療法、薬物送達システムなど様々な技術を採用し、痛みの発生源をターゲットとして、直接的または間接的に痛みを緩和します。

疼痛管理装置は、従来の方法では不十分であったり、オピオイド中毒のような重大なリスクを伴ったりする症状に対して効果的な解決策を提供することで、現代の医療において重要な役割を果たしています。また、患者に痛みをコントロールする力を与え、臨床や家庭での疼痛管理の効率を高めます。

世界の疼痛管理機器市場は、慢性疼痛疾患の有病率の増加、技術の進歩、非侵襲的な治療オプションへの嗜好の高まりなどの要因により、大きな成長を遂げています。例えば、米国疾病予防管理センター(CDC)によると、2021年には米国成人の推定20.9%(5,160万人)が慢性疼痛を経験し、6.9%(1,710万人)が影響の大きい慢性疼痛を経験しており、効果的な疼痛管理デバイスの需要を牽引しています。

市場ダイナミクス: 促進要因と阻害要因

疼痛管理機器の技術進歩の高まり

疼痛管理機器の技術的進歩の高まりは、疼痛管理機器市場の成長を大きく後押ししており、予測期間中も市場を牽引していくと思われます。脊髄刺激や末梢神経刺激のような技術はより高度になっており、刺激パラメーターを正確に制御することで、標的を絞った痛みの緩和を提供します。これらの進歩は、痛みの緩和を改善するだけでなく、よりパーソナライズされた設定を可能にすることで、患者の満足度を向上させます。

例えば、2023年1月、アボット社は、糖尿病の衰弱性合併症である有痛性糖尿病性末梢神経障害(DPN)の治療に使用する脊髄刺激(SCS)システム「Proclaim XR」の米国食品医薬品局(FDA)の承認を取得しました。プロクレイムXR SCSシステムは、経口薬などの従来の治療法に代わる選択肢を必要としているDPN患者を救済することができます。また、Proclaim XR SCSシステムによる治療を受ける人は、アボット社のコネクテッド・ケア・アプリであるNeuroSphere Virtual Clinicを利用することができ、医師とのコミュニケーションや治療の調整を遠隔で受けることができます。

疼痛管理機器におけるAIの使用は、個別化された治療計画を推進しています。これらの技術はリアルタイムで患者のデータを分析し、最適な痛みの緩和のために機器のパラメーターを調整します。例えば、2024年9月、ネブロ・コーポレーションは、脊髄刺激における唯一のAI駆動技術であるHFX AdaptivAIを搭載したHFX iQの米国食品医薬品局(FDA)承認と限定市場リリースを発表しました。

イメージングとガイダンスシステムの技術的進歩により、低侵襲および非侵襲の処置が主流になりつつあります。例えば、2024年9月、ザイネックス社は新しいTensWave装置のFDA認可を発表しました。処方箋が必要なTensWaveは、ザイネックスの疼痛管理における技術革新の遺産を基に開発されました。TensWaveは、患者の日常生活に簡単に取り入れることができる、ユーザーフレンドリーでポータブルなデザインです。このデバイスは、TENS (経皮的電気神経刺激) 治療による効果的な痛みの緩和を目的としており、投薬治療を必要とせずに慢性および急性の痛みを軽減することが臨床的に証明されています。

疼痛管理装置の高額な費用

疼痛管理機器のコストが高いことが、予測期間中の市場成長の妨げになると予想されます。脊髄刺激装置、神経刺激装置、輸液ポンプなどの高度な疼痛管理装置のコストは、多くの患者にとって法外なものです。特に、こうした機器に対する保険適用が限られているか、存在しない国ではなおさらです。

たとえば、Physician Partners of Americaによると、脊髄刺激装置の価格は、診療所によって7,000~10,000ドルです。また、ボストン・サイエンティフィック社の脊髄刺激装置は、新しいモデルで約19,000ドルします。

これらの装置、特に脳深部刺激装置や手技にかかる高額な費用は、潜在的な患者の大部分にとってアクセスや購入のしやすさを制限することで、市場の成長を妨げる大きな要因となっています。この経済的障壁は、特に中低所得地域における導入率に影響し、医療提供者と患者の双方に影響を及ぼします。

例えば、2024年の国立衛生研究所によると、DBS装置のインフレ・通貨調整後平均コストは21,496.07米ドル±8,944.16米ドル、手術のみのコストは14,685.22米ドル±8,479.66米ドル、手術の総コストは40,942.85米ドル±17,987.43米ドル、1年間の追跡調査までの治療費総コストは47,632.27米ドル±23,067.08米ドルでした。

主要企業・市場シェア

市場セグメント分析

世界の疼痛管理機器市場は、製品タイプ、用途、エンドユーザー、地域によって区分されます。

製品タイプ:

神経刺激装置分野が疼痛管理装置市場シェアを独占する見込み

脊髄刺激療法(SCS)や脳深部刺激療法(DBS)などの神経刺激装置は、特定の疼痛経路を標的とすることで慢性疼痛の管理に高い効果を発揮します。この標的アプローチにより、患者固有の疼痛パターンに適応したカスタマイズされた治療設定が可能になります。

例えば、アボット社は2024年1月、米国食品医薬品局(FDA)から、遠隔プログラミングが可能な世界最小の充電式脳深部刺激(DBS)装置であるリベルタRC DBSシステムの発売承認を取得しました。Liberta RC DBSシステムは、FDAが承認したDBSシステムの中で最も充電回数が少なく、ほとんどの人が1年に10回の充電で済みます。

神経刺激装置は、神経障害性疼痛、腰痛、術後疼痛、片頭痛など、幅広い慢性疼痛疾患の治療に使用されています。例えば、2024年2月、ボストン・サイエンティフィック社は、ウェーブライターSCSシステムの、一般に非手術性腰痛症(NSBP)と呼ばれる、腰の手術歴のない人の慢性腰痛および下肢痛の治療に対する適応拡大の承認を米国食品医薬品局(FDA)から取得しました。神経刺激装置は汎用性が高いため、疼痛プロファイルの異なる複数の患者のニーズに応えることができ、市場での優位性に貢献しています。

低侵襲植え込み技術などの神経刺激技術の進歩により、これらの機器は患者にとってより利用しやすく、敷居が低くなっています。スマートフォンで調整可能なウェアラブル・アプローチのデバイスは、ユーザーフレンドリーで、侵襲的な手術に抵抗のある患者にも受け入れられやすくなっています。

例えば、2023年4月、慢性疾患と闘う患者のための埋め込み型デバイスを開発する医療機器企業Neuspera Medical社は、次世代Neuspera超小型システムの米国食品医薬品局(FDA)認可を取得したと発表。このシステムは、ウェアラブル送信機とiPadベースの臨床医プログラマーを含むワイヤレスプラットフォームを通じて神経刺激療法を提供するマイクロインプラントで構成されています。

市場地理的分析

北米が疼痛管理機器市場で大きな位置を占める見込み

北米、特に米国には、メドトロニック、ストライカー・コーポレーション、ボストン・サイエンティフィック、アボット、その他の新興企業など、疼痛管理機器市場の主要企業が数社あります。これらの企業は、先進的な疼痛管理ソリューションの開発に重点を置いた大規模な研究開発活動をこの地域で展開しており、その結果、個別化された疼痛管理のための先進技術を統合したイノベーションを生み出しています。

例えば、2024年4月、Medtronic plcは、米国食品医薬品局(FDA)が慢性疼痛治療用の閉ループ充電式脊髄刺激装置(SCS)Inceptivを承認したと発表しました。インセプティブは、脊髄に沿った生体信号を感知し、刺激をリアルタイムで自動調整するクローズドループ機能を備えたメドトロニック初の SCS で、日常生活の動作と調和した治療を実現します。

さらに、2024年7月、ストライカーはMultiGen 2ラジオ波(RF)ジェネレーターを発売しました。この技術は、医師がRFアブレーションを実施する際に必要な効率性、制御性、信頼性を提供するもので、小面体関節痛に苦しむ人々に持続的な緩和をもたらす低侵襲手技です。マルチジェン2は、医師が自信を持って慢性疼痛管理手技を行うためのコントロールとカスタマイズを提供する次世代の高周波アブレーションです。

米国FDAの厳格でありながら予測可能な承認プロセスにより、北米は新しい疼痛管理機器にとって理想的な市場となっています。アボットやボストン・サイエンティフィックのような企業は、新製品の規制当局の承認を得るために、北米で重要な臨床試験を頻繁に実施しています。これにより、北米の患者は革新的な疼痛緩和技術をいち早く利用できるようになり、市場のリーダーシップが育まれています。

疼痛管理機器市場で最も速いペースで成長しているアジア太平洋地域

アジア太平洋地域では、世界の疼痛管理技術を現地のニーズに適合させる動きが加速しており、市場の急成長につながっています。例えば、アボット社のProclaim XRシステムは、インドや中国などの国々で使用するために、現地の医療事情に合わせた特別な機能を備えています。この装置は脊髄刺激と末梢神経刺激の両方を提供するため、この地域で流行している幅広い慢性疼痛症状に適しています。

この地域の主要な市場プレーヤーや新興プレーヤーは、疼痛管理のための高度なスマートデバイスを開発しています。例えば、2022年9月、UltrcareCare Pro社は、関節痛、筋肉痛、日常的な痛みのためのスマート-ウェアラブル、ワイヤレス、ポケットサイズの疼痛管理デバイスであるTENS 2.0を発表しました。

慢性疼痛と利用可能な治療法に対する意識の高まりが、APAC市場の成長を促進しています。政府や非政府組織は、疼痛管理デバイスの利点に関する啓発キャンペーンを実施しています。例えば、オーストラリアでは、Pain Australia社のイニシアチブにより、脊髄刺激装置のような装置の利点と、慢性疼痛患者の生活の質をどのように改善できるかが強調されています。このようなプログラムは、医療従事者と患者の双方を教育し、疼痛管理機器の採用率を高めることにつながっています。

世界の主要企業

疼痛管理機器市場における世界の主要企業には、Medtronic plc、Boston Scientific Corporation、Abbott Laboratories、Stryker Corporation、Nevro Corp、Aleva Neurotherapeutics、Zynex Inc.、ICU Medical, Inc.、inomed Medizintechnik GmbH、Enovis Corporationなどがあります。

【目次】

- 市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

- エグゼクティブインサイトと主要な要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- 製品タイプ別スニペット

- 用途別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- ダイナミクス

- 影響要因

- ドライバー

- 疼痛管理デバイスの技術的進歩の高まり

- 阻害要因

- 疼痛管理デバイスの高コスト

- 機会

- 影響分析

- ドライバー

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 新興スタートアップと主要イノベーター

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/継続研究

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

- 市場リーダーとパイオニア

- 疼痛管理デバイス市場:製品タイプ別

- 序論

- 市場規模分析とYoY成長率分析(%):製品タイプ別

- 市場魅力度指数:製品タイプ別

- 神経刺激デバイス*市場

- 製品紹介

- 市場規模分析と前年比成長率分析(%)

- 脊髄刺激装置

- 末梢神経刺激装置

- 脳深部刺激装置

- アブレーション装置

- 冷凍アブレーション装置

- ラジオ波焼灼装置

- 輸液ポンプ

- 電気刺激装置

- 序論

- 疼痛管理装置市場、用途別

- 序論

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数:用途別

- 神経障害性疼痛*市場

- 導入

- 市場規模分析とYoY成長率分析(%)

- 癌性疼痛

- 筋骨格系疼痛

- 片頭痛

- その他

- 序論

- 疼痛管理デバイス市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院*市場

- 病院市場

- 市場規模分析とYoY成長率分析(%)

- 専門クリニック

- 在宅介護施設

- 理学療法センター

- その他

- はじめに

- 疼痛管理装置市場:地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析およびYoY成長分析(%):用途別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):製品タイプ別

- 市場規模分析および前年比成長率分析(%):用途別

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- はじめに

- 競合情勢と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

- 企業プロフィール

- Medtronic plc* (メドトロニック

- 会社概要

- 製品ポートフォリオと概要

- 財務概要

- 主要開発

- SWOT分析

- Medtronic plc* (メドトロニック

- Boston Scientific Corporation

- Abbott Laboratories

- Stryker Corporation

- Nevro Corp

- Aleva Neurotherapeutics

- Zynex Inc.

- ICU Medical, Inc.

- inomed Medizintechnik GmbH

- Enovis Corporation (*LIST NOT EXHAUSTIVE)

- 前提条件と調査方法

- データ収集方法

- データの三角測量

- 予測手法

- データの検証と妥当性確認

- 付録

- 会社概要とサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD329

- 粘着ジェルキャリアボックスの世界市場規模調査、タイプ別(55mm x 56mm、75mm x 56mm)、用途別(半導体、宝飾品、医療)、地域別予測:2022-2032年

- エチレンフィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の膜バイオリアクター市場(~2030年):膜種類別(中空糸膜、平板膜、多管式膜)、装置構成別(水中型膜生物処理装置、外部型膜生物処理装置)、処理能力別(小規模、中規模、大規模)、用途別(都市下水処理、産業排水処理)、地域別

- 産業機械/建設

- ヒューマンマシンインターフェース市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、構成別(組み込み型、スタンドアロン型)、技術タイプ別(モーションHMI、バイオニックHMI、触覚HMI、光学HMI、音響HMI)、最終用途産業別(包装、食品・飲料、自動車、製薬、公益事業、金属・鉱業、その他)、地域別 2024-2032

- 世界のキノリン-2-カルボニトリル市場

- インテリジェント火災非常用照明・避難誘導表示システム市場2025年(世界主要地域と日本市場規模を掲載):集中電源供給、バッテリー電源供給

- ホワイトボックスサーバの市場レポート:フォームファクタ(ラック&タワーサーバ、ブレードサーバ、密度最適化サーバ)、ビジネスタイプ(データセンター、企業)、プロセッサタイプ(X86サーバ、非X86サーバ)、オペレーティングシステム(Linuxオペレーティングシステム、その他)、コンポーネント(マザーボード、プロセッサ、メモリ、ハードドライブ、サーバケース/シャーシ、ネットワークアダプタ、その他)、地域別 2024-2032

- 無線アクセスネットワークの世界市場規模は2030年までにCAGR 5.2%で拡大する見通し

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- 自動ドリップ式コーヒーメーカー市場2025年(世界主要地域と日本市場規模を掲載):10カップ未満、10カップ以上