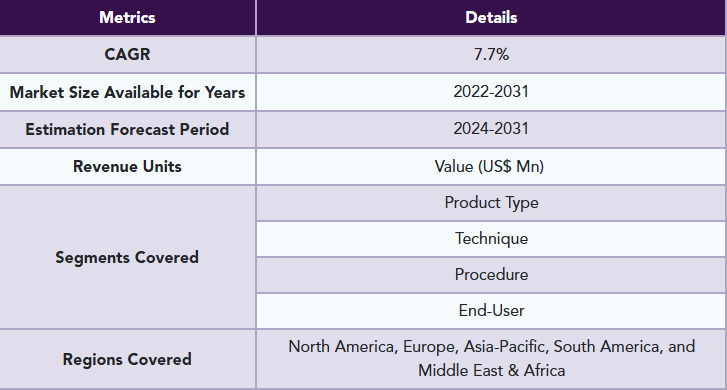

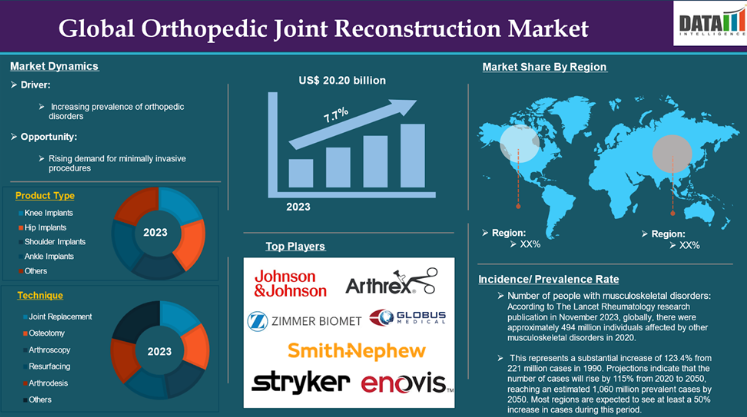

整形外科用関節再建のグローバル市場規模は2023年に202億ドル、2031年までにCAGR 7.7%で拡大する見通し

市場概要

市場規模

世界の整形外科用関節再建市場は、2023年に202億米ドルに達し、2031年までに365億6000万米ドルに達すると予測されており、2024年から2031年の予測期間において年平均成長率(CAGR)7.7%で成長すると見込まれています。

整形外科的関節再建とは、外傷、疾患、または変性によって損傷した関節の構造と機能を回復させることを目的とした外科手術です。この手術では通常、患部の関節を切除し、健康な関節の自然な動きや機能を模倣するように設計された人工関節(プロテーゼ)に置き換えます。

整形外科的関節再建には、変形性関節症、関節リウマチ、外傷、先天性奇形などの疾患に苦しむ患者の痛みを和らげ、可動性を回復させ、生活の質を向上させるために、損傷した関節を修復または置換する様々な手術技術が含まれます。これらの要因が、世界の整形外科的関節再建市場の拡大を牽引してきました。

市場の動向:推進要因と抑制要因

整形外科疾患の有病率の増加

整形外科疾患の有病率の増加は、世界の整形外科関節再建市場の成長を大幅に牽引しており、市場予測期間を通じて成長を促進すると予想されます。

変形性関節症、関節リウマチ、および様々な筋骨格系疾患を含む整形外科疾患の有病率の増加は、世界の整形外科関節再建市場の成長を牽引する主要な要因です。人口の高齢化に伴い、これらの疾患の発生率は上昇しており、その結果、関節再建手術への需要が高まっています。

2023年11月に『The Lancet Rheumatology』誌に掲載された研究によると、2020年時点で、世界中で約4億9,400万人がその他の筋骨格系疾患に罹患していました。これは、1990年の2億2,100万件から123.4%という大幅な増加を示しています。予測によると、症例数は2020年から2050年にかけて115%増加し、2050年までに推定10億6,000万件に達すると見込まれています。この期間中、ほとんどの地域で症例数が少なくとも50%増加すると予想されています。

これらの疾患の世界的な年齢調整有病率は、男性に比べて女性で47.4%高いことが判明しており、有病率は年齢とともに増加し、男女ともに65歳から69歳でピークに達しました。筋骨格系疾患は、世界的に見て障害調整生命年(YLD)の6番目に多い原因となっており、約4,270万YLDを占め、約83,100人の死亡に関連していました。これらすべての要因が、世界の整形外科用関節再建市場の需要を牽引しています。

さらに、整形外科疾患の増加に伴い、整形外科業界では革新的なソリューションが求められています。業界の主要企業にとって、重要な取り組みや先進的な製品の発売が、この整形外科用関節再建市場の成長を後押しすることになるでしょう。例えば、2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、2024年米国股関節・膝関節外科医学会(AAHKS)年次総会において、新たな関節再建ソリューションを発表し、「Solutions in Motion」イニシアチブを強調しました。このイニシアチブは、高度な手術技術、革新的なインプラント、データ駆動型の基盤技術を統合し、関節再建手術の質を向上させることを目的としています。

このイニシアチブは、整形外科医療の様々な要素を組み合わせた包括的な戦略であり、手術の精度と患者の転帰の向上に焦点を当てています。先進的な手術手法と革新的なインプラント設計を統合し、データ分析を活用することで、ジョンソン・エンド・ジョンソン・メドテックは、関節手術をより効率的かつ効果的な処置へと変革することを目指しています。

また、2023年10月には、ジョンソン・エンド・ジョンソン・メドテックの子会社であるデピュイ・シンセシス社が、欧州市場において「VELYS ロボット支援ソリューション」を正式に発売し、整形外科手術技術における大きな進歩を遂げました。この革新的なシステムは、人工膝関節全置換術(TKA)専用に設計されており、手術の精度と患者の転帰の向上を目指しています。これらすべての要因が、世界の整形外科関節再建市場の需要を牽引しています。

さらに、低侵襲手術への需要の高まりも、世界の整形外科関節再建市場の拡大に寄与しています。

インプラントの高コスト

インプラントの高コストは、世界の整形外科関節再建市場の成長を阻害する要因となります。こうした高額な費用は、特に医療予算が限られている発展途上国において、患者が不可欠な手術を受けることを躊躇させる可能性があります。高価なインプラントによる経済的負担は、治療の遅延を招き、患者の予後に悪影響を及ぼし、整形外科関節再建市場全体の成長を妨げる恐れがあります。

2024年7月の『Journal of Orthopaedic Business』の記事によると、PubMedでの調査により「人工膝関節置換術のインプラント費用」に関連する469件の論文が抽出され、そのうち14件が標準的な膝インプラントの費用および初回人工膝関節置換術(TKA)に関連する総費用について新たな推定値を提供していました。標準的な膝インプラントの平均コストは5,336ドル±1,671ドルであるのに対し、初回TKAの平均総費用は23,907ドル±9,514ドルであることが判明しました。特に注目すべきは、標準的な膝インプラントのコストが、初回TKAの総費用の22.3%を占めている点です。したがって、上記の要因が、世界の整形外科用関節再建市場の潜在的な成長を制限している可能性があります。

主要企業・市場シェア

市場セグメント分析

世界の整形外科用関節再建市場は、製品タイプ、手術法、処置、エンドユーザー、および地域に基づいてセグメント化されています。

製品タイプ:

膝インプラントセグメントは、世界の整形外科用関節再建市場シェアを支配すると予想されます

膝インプラントセグメントは、世界の整形外科用関節再建市場シェアの大部分を占めており、予測期間中も引き続き同市場の重要なシェアを維持すると予想されます。

世界の整形外科用関節再建市場における膝インプラントセグメントは、膝関節置換術に対する需要の高まりに応える上で不可欠です。このセグメントには、主に変形性関節症、関節リウマチ、外傷などの疾患により損傷または病変した膝関節を置換するために設計された、様々な種類のインプラントが含まれます。

2023年7月の世界保健機関(WHO)のデータによると、変形性関節症(OA)は、周囲の組織を含む関節全体に影響を及ぼす変性性関節疾患です。最もよく見られるのは、膝、股関節、脊椎、および手です。世界的な有病者数は3億6500万人で、膝が最も頻繁に罹患する関節であり、次いで股関節、手が続きます。変形性関節症患者のうち、約3億4,400万人が中等度から重度の症状を抱えており、リハビリテーションによる改善が期待されます。特に高齢者の間で膝の変形性関節症の罹患率は高く、世界的に40歳以上の22%以上がこの疾患に罹患しています。人口の高齢化に伴い、人工膝関節置換術の需要は大幅に増加すると予想されます。

回復期間を短縮し、患者の転帰を改善する低侵襲手術への傾向が強まっています。これらの技術は外科医と患者の双方の間でますます人気が高まっており、そうしたアプローチを支える膝関節インプラントへの需要を牽引しています。3Dプリント技術の活用や患者個別化インプラントを含む、インプラント材料や設計の革新により、人工膝関節置換術の有効性と耐久性が向上しています。こうした進歩により、より多くの患者が外科的介入を検討するようになっています。したがって、これらすべての要因が整形外科用関節再建市場の需要を後押ししています。

さらに、業界の主要企業による新製品の発売や承認が、整形外科用関節再建市場におけるこのセグメントの成長を牽引するでしょう。例えば、2024年2月、チェンナイのSIMS病院にあるアジア整形外科研究所(AOI)は、新しいセラミック製人工膝関節システムを発表し、関節置換手術における大きな進歩を遂げました。この導入は、革新的な整形外科ソリューションを提供し、患者ケアを向上させるという同病院の取り組みの一環です。セラミック製膝インプラントは、従来の金属製インプラントに比べていくつかの重要な利点があり、膝関節置換術を受ける患者にとってますます人気のある選択肢となっています。

また、2024年11月には、Zimmer Biomet Holdings, Inc.が、同社の「Oxford Cementless Partial Knee」インプラントについて、米国食品医薬品局(FDA)から市販前承認申請(PMA)の補足承認を取得し、膝関節置換技術において大きな進歩を遂げました。この承認は、

セメントレス部分膝関節置換術(PKR)に特化した治験用医療機器免除(IDE)試験および非臨床試験から収集された包括的な安全性および有効性データに基づいています。これらの要因により、同セグメントは世界の整形外科関節再建市場における地位を確固たるものにしました。

地域別市場シェア

北米は、世界の整形外科用関節再建市場において重要な地位を占めると予想されます

北米は世界の整形外科用関節再建市場において重要な地位を占めており、市場シェアの大部分を占めると予想されています。

北米では、整形外科疾患、特に関節炎の罹患率が増加傾向にあります。米国疾病予防管理センター(CDC)によると、2019年から2021年の間に、米国の成人の約21.2%(約5,320万人)が関節炎と診断されました。この高い有病率は、より多くの人が痛みの管理と可動性の回復に向けた効果的な解決策を求めるにつれ、関節再建手術の需要を後押しする主要な要因となっています。

2024年の米国リウマチ学会のデータによると、米国では毎年膨大な数の関節置換術が行われており、人工膝関節置換術が約79万件、人工股関節置換術が約54万4,000件実施されています。この高い手術件数は、効果的な整形外科的治療法に対する継続的なニーズを反映しており、市場の成長を牽引しています。

北米における高齢化は、市場の成長に大きく寄与しています。加齢に伴い、関節に関連する問題が生じやすくなり、人工膝関節置換術や人工股関節置換術などの外科的介入に対する需要が高まっています。2024年1月時点のPopulation Reference Bureau(PRB)のデータによると、65歳以上の米国人の数は、2022年の5,800万人から2050年までに8,200万人に増加し、47%の増加が見込まれています。さらに、総人口に占めるこの年齢層の割合は、17%から23%に上昇すると予測されています。

同様に、米国国立生物工学情報センター(NCBI)の調査データによると、2040年までに、医師による関節炎の診断を受けた米国の成人の数は49%増加して7,840万人に達し、全成人の25.9%を占める見込みです。さらに、関節炎に起因する活動制限(AAAL)を経験する成人の数は、52%増の3,460万人に達し、全成人の11.4%を占めると予想されています。

医療技術の絶え間ない進歩により、関節再建手術の有効性と安全性が向上しました。低侵襲手術技術、ロボット支援手術、改良されたインプラント材料などの革新により、これらの手術は侵襲性が低くなり、効率も向上したため、より多くの患者が手術という選択肢を検討するようになっています。

さらに、この地域では、主要企業の多数が拠点を置き、高度に発達した医療インフラ、政府の取り組みや規制面の支援、投資、パートナーシップや提携、製品の発売や承認などが、市場の成長を後押しするでしょう。

例えば、2024年11月、ジョンソン・エンド・ジョンソン・メドテックは、スポーツ用軟部組織修復市場における製品ラインナップの拡充に焦点を当て、レスポンシブ・アースロスコピー社との戦略的提携を発表しました。この提携には、米国における独占的な販売契約が含まれており、肩、足、足首の手術向けに利用可能な先進的な軟部組織修復ソリューションの品揃えを強化することを目的としています。

また、2024年10月には、スミス・アンド・ネフュー社が、オキシニウム(Oxinium)インプラント技術を搭載した「Legion-hinged knee(HK)」システムを米国市場に発売しました。これは、人工膝関節置換術ソリューションにおける大きな進歩を象徴するものです。この革新的なシステムは、金属の耐久性、セラミックの耐摩耗性、そして優れた耐食性の利点を組み合わせ、患者の治療成果と手術効率の向上を目指しています。このように、上記の要因により、同地域は世界の整形外科用関節再建市場における主導的な地位を確固たるものにしています。

アジア太平洋地域は、世界の整形外科用関節再建市場において最も急速な成長を遂げています

アジア太平洋地域は、世界の整形外科用関節再建市場において最も急速な成長を遂げており、市場シェアの大部分を占めると予想されています。

アジア太平洋地域全体で、骨粗鬆症や関節炎の有病率が増加しています。アジア骨粗鬆症学会連合(AFOS)によると、大腿骨頸部骨折の症例数は、2019年の120万件から2050年までに260万件に増加すると予測されています。この増加傾向に伴い、関節置換術を含む効果的な整形外科的介入が必要とされています。

低侵襲手術技術やインプラント材料の改良など、整形外科用医療機器における継続的な革新により、手術の成果と患者の回復期間が向上しています。3Dプリンティング、ロボット支援手術、拡張現実(AR)といった技術は、患者と医療従事者の双方にとって、手術の選択肢をより魅力的なものにしています。

アジア太平洋地域の多くの国々が医療インフラに多額の投資を行っており、先進的な医療治療へのアクセスが向上しています。これには、関節再建手術のための最新技術を備えた専門の整形外科センターの設立も含まれます。アジア太平洋地域で年間に実施される整形外科手術件数の増加は、市場の成長に大きく寄与しています。関節の問題に対する外科的解決策を求める患者が増えるにつれ、高度な再建用医療機器への需要は引き続き高まっています。

アジア、特に中国や日本などの国々では、高齢化が急速に進んでいます。高齢者は関節関連疾患にかかりやすいため、この人口動態の変化は極めて重要であり、関節再建手術への需要増加につながっています。

さらに、同地域の主要企業による新製品の発売や承認が、この世界の整形外科用関節再建市場の成長を後押しするでしょう。例えば、2023年4月、ニューデリーのプラシャント病院は、関節再建手術専用に設計された第4世代ロボットを導入し、整形外科技術における大きな進歩を遂げました。この革新的なロボットは、赤外線カメラと光学トラッカーを活用して、患者の関節解剖構造の精密な3Dマップを作成します。このマッピング機能により、手術中に患者に合わせたインプラントの選択と配置が可能となり、関節再建の全体的な精度が向上します。

また、2023年1月には、アスター・メッドシティが、2,500件の関節置換手術を成功裏に完了したことを受け、関節置換用ロボットを導入しました。この節目は、同病院が先進的な整形外科医療と、インドにおける手術へのロボット技術の統合に注力していることを示しています。

新たに導入されたロボットは完全自動化されており、人工膝関節置換術向けに設計されています。CTスキャンやMRIなどの高度な画像診断技術を活用して患者の関節の詳細な3Dモデルを作成することで、手術の精度を高めます。これにより、各患者の固有の解剖学的構造に合わせた個別化された手術計画が可能となります。このように、上記の要因が相まって、同地域は世界の整形外科関節再建市場において最も急速に成長している地域としての地位を確固たるものにしています。

市場参入企業

整形外科用関節再建市場における主要なグローバル企業には、Johnson & Johnson(DePuy Synthes)、Stryker、Smith + Nephew、Zimmer Biomet、Arthrex, Inc.、Globus Medical、Enovis Corporation、Exactech, Inc.、B. Braun SE、MicroPort Scientific Corporationなどが挙げられます。

主な動向

2024年10月、アラダナ整形外科病院はシヴァモッガ初となる完全自動化ロボット関節置換システムを導入し、同地域における整形外科手術の大きな進歩となりました。この最先端技術は、関節置換手術の精度と有効性を高め、患者の治療成果と回復期間の改善を目指しています。

2024年7月、Orthofix Medical Inc.は、大腿骨および脛骨の大きな骨欠損を治療するために設計された整形外科技術の重要な進歩である「Fitbone Transport and Lengthening System」の510(k)認可および米国での初の手術実施を発表しました。この革新的なデバイスは、外傷、感染症、または悪性疾患により著しい骨欠損をきたしている患者にとって特に有用です。

2024年6月、メリル社は、人工膝関節置換術専用に設計された完全国産の手術用ロボット「MISSO ortho-robot」を発売しました。この革新的な技術により、手術に関連するコストを大幅に削減し、インドのより多くの患者様が手術を受けやすくなる見込みです。

【目次】

- 調査方法と範囲

- 調査方法

- 調査目的および本レポートの範囲

- 定義と概要

- エグゼクティブ・サマリー

- 製品タイプ別概要

- 技術別概要

- 処置別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- 整形外科疾患の有病率の増加

- XX

- 制約要因

- インプラントの高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 業界分析

- ポーターの5つの力分析

- サプライチェーン分析

- 価格分析

- 特許分析

- 規制分析

- SWOT分析

- 未充足ニーズ

- 製品タイプ別

- はじめに

- 分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力指数(製品タイプ別)

- 膝関節インプラント *

- 概要

- 市場規模分析および前年比成長率分析(%)

- 股関節インプラント

- 肩関節インプラント

- 足関節インプラント

- その他

- はじめに

- 施術法別

- 概要

- 市場規模分析および前年比成長率分析(%)、施術法別

- 市場魅力指数(施術法別)

- 関節置換術*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 骨切り術

- 関節鏡手術

- 表面置換術

- 関節固定術

- その他

- 概要

- 処置別

- はじめに

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場魅力指数、処置別

- 全置換術*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 部分置換術

- その他

- はじめに

- エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 整形外科クリニック

- 外来手術センター(ASC)

- その他

- 概要

- 地域別

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、施術法別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- 南米

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、処置別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 技術別市場規模分析および前年比成長率分析(%)

- 処置別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境

- 競合シナリオ

- 市場での位置づけ/シェア分析

- 合併・買収分析

- 企業概要

- ジョンソン・エンド・ジョンソン(DePuy Synthes) *

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な動向

- ストライカー

- スミス・アンド・ネフュー

- ジマー・バイオメット

- アースレックス社

- グローバス・メディカル

- エノビス・コーポレーション

- エクサテック社

- B. ブラウン SE

- マイクロポート・サイエンティフィック・コーポレーション (*リストは網羅的ではありません)

- ジョンソン・エンド・ジョンソン(DePuy Synthes) *

- 付録

- 弊社およびサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD8840

- 世界のビュッフェサーバーフードウォーマー市場

- 2-アミノ-1-ナフタレンスルホン酸(CAS 81-16-3)の世界市場2019年~2024年、予測(~2029年)

- 世界の前臨床生体イメージング市場規模/シェア/動向分析レポート(2024年~2031年):研究開発、創薬

- ベビー用品市場レポート:製品タイプ別(ベビーカーと乳母車、チャイルドシート、ベビーベッドとベビーベッド、その他)、流通チャネル別(オフライン、オンライン)、年齢層別(0~1歳、2~4歳、5~7歳、>8歳)、地域別 2024-2032

- アルミニウムフタロシアニンクロリド市場:グローバル予測2025年-2031年

- 世界のローダミン110市場

- 静電容量式変位センサーの中国市場:極距離可変タイプ、エリア可変タイプ、媒体可変タイプ

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他

- ハーフハイト式ホームスクリーンドア市場2025年(世界主要地域と日本市場規模を掲載):固定式、移動式

- 建築用塗料・コーティング市場2025年(世界主要地域と日本市場規模を掲載):溶剤系塗料、水性塗料、粉体塗料

- 世界の誘導型近接センサ市場2023年-2028年:成長・動向・新型コロナの影響・市場予測

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ