世界の眼科治療薬市場(2025 – 2030):分子別、モダリティ別、RoA別、疾患別、エンドユーザー別分析レポート

市場概要

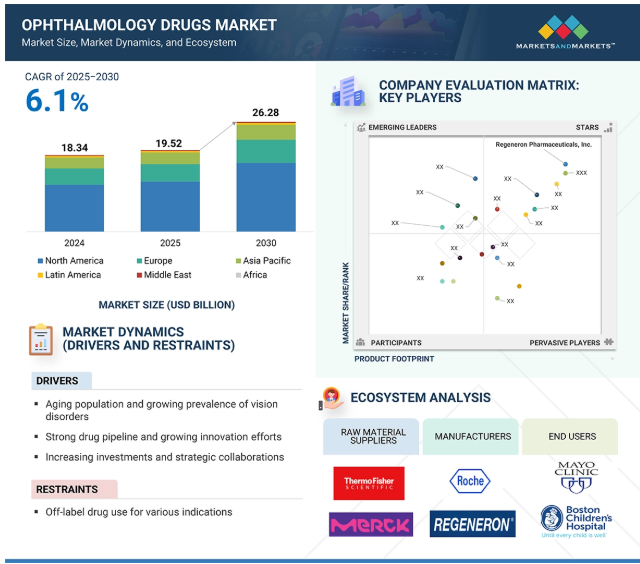

2024年に183億4,000万米ドルと評価された世界の眼科用医薬品市場は、2025年には195億2,000万米ドルとなり、2025年から2030年にかけて年平均成長率6.1%で堅調に推移し、期間終了時には262億8,000万米ドルに達すると予測されています。この成長の原動力となっているのは、眼疾患に罹患する人口の増加、眼科を適応症として開発されている薬剤の強力なパイプライン、技術革新のための投資や戦略的提携の増加、眼科適応症に対する治療法開発の進歩など、いくつかの主要な要因です。しかし、薬剤の適応外使用や硝子体内注射治療の非遵守といった課題が、予測期間中の市場成長を抑制する可能性があります。

推進要因:人口の高齢化と視力障害の有病率の上昇

世界人口の高齢化は、眼科疾患の負担増を促進する主な要因の1つです。高齢化に伴い、加齢黄斑変性(AMD)、緑内障、白内障などの疾患にかかりやすくなります。特にAMDは、高齢者の失明の主な原因となっています。AMDの罹患率の増加は、抗VEGF(血管内皮増殖因子)療法の需要を促進しています。リジェネロンやロシュのような製薬会社は、Eylea(アフリベルセプト)やLucentis(ラニビズマブ)のような大ヒット治療薬を提供することで、この傾向を活用しています。これらの薬剤は、湿性AMDにおける血管の異常な成長の原因となるタンパク質であるVEGFを標的とすることで効果を発揮します。さらに最近では、ロシュ/ジェネンテックが、VEGF-AとAng-2の両方を阻害するデュアルアクション治療薬であるバビスモ(ファリシマブ)を発表しました。この技術革新により、耐久性が向上しただけでなく、注射の頻度が減り、患者の利便性が向上しました。AMDは、特に高齢者の視力低下の主な原因です。加齢は依然として重要な危険因子ですが、生活習慣の選択もその有病率にますます重要な役割を果たしています。ヨーロッパ、オーストラリア、アメリカを対象とした最近のメタアナリシスでは、後期AMDが急増しており、55~59歳および90歳以上の1,000人当たりの症例数はそれぞれ0.3~36.7人でした。また、後期AMDの遺伝率は71%と推定され、遺伝的要素が強いことが示唆されています。2023年、アメリカとヨーロッパのチームによる共同研究により、AMDと密接に関連する特定の遺伝子変異が同定されました。特に、中心性漿液性脈絡網膜症(CSC)にも関連する6つの遺伝子のうち3つがAMDに関与していることが判明し、視力を脅かすこの疾患の背後にある複雑な遺伝的要因が明らかになりました。

抑制:複数の眼科適応症における適応外使用

眼科領域では、加齢黄斑変性(AMD)、糖尿病黄斑浮腫(DME)、糖尿病網膜症(DR)などが主要な治療領域です。この分野の医薬品開発者にとっての大きな課題は、適応外使用が蔓延していることです。その顕著な例がベバシズマブ(アバスチン)で、本来はがん治療薬として承認されていますが、コストが大幅に安いため、AMD、DME、DRの治療に適応外で使用されることが多くなっています。アバスチンは、FDAが承認したAMD治療薬ルセンティス(ラニビズマブ)と構造的に類似しているため、費用対効果の高い代替薬として使用されています。両剤の価格差は特に顕著です。この実質的な経済的メリットが、アバスチンの適応外使用が広まった主な要因です。アメリカに拠点を置く臨床段階のバイオテクノロジー企業であるOutlook Therapeutics社は、ベバシズマブの眼科用製剤であるLytenavaのEMA承認を取得しました。アバスチンの適応外使用は現在、アメリカのウェットAMD市場の50%近くを占めており、その強力な臨床的存在感を裏付けています。アバスチンが広く使用されている背景には、AMDやその他の網膜疾患の治療における有効性を実証する数多くの研究があります。また、政府機関も支持を表明しています。例えば、アメリカで実施されたNIHの資金提供による加齢黄斑変性治療比較試験(CATT)では、アバスチンが窩洞下新生血管AMDの治療においてルセンティスと同等の効果があることが確認されました。これらの知見により、多くの国でアバスチンの使用が正常化され、AMD治療のみに保険適用される国も出てきました。しかし、アバスチンに懸念がないわけではありません。追跡調査では、ルセンティスと比較して安全性プロファイルに疑問が呈されています。にもかかわらず、アバスチンはアメリカなどの主要市場では依然として広く使用されており、AMD治療にはメディケアパートBが適用されています。EUでは、欧州司法裁判所が、湿性AMDに対するアバスチンの適応外使用を各国の償還リストに含めるというイタリアの2018年の決定を支持し、臨床と政策の両レベルでアバスチンが受け入れられていることが確認されました。

機会:新薬治療へのシフト

現在、眼科疾患に対する主な治療選択肢は、ルセンティス、エイレア、ベオブ、サスビモ、そして最近承認されたリテナバなどのモノクローナル抗体や遺伝子組換え融合タンパク質によるものが主流です。これらの治療法は臨床的に有効であるにもかかわらず、頻繁な注射の必要性、高額な費用、患者の不快感など、大きな制約があります。例えば、加齢黄斑変性(AMD)、糖尿病黄斑浮腫(DME)、糖尿病性網膜症(DR)の治療に使用される遺伝子組換え型融合タンパクであるアイリーアは、1回の投与に約1,800米ドルかかります。AMD、DME、網膜静脈閉塞症(RVO)に広く使用されているもう一つのモノクローナル抗体であるルセンティスは、治療効果を維持するために4週間ごとの投与が必要です。定期的な治療を行っても、治療成績はしばしば最適ではありません。Opthea Limitedのデータによると、抗VEGF療法を受けた患者の45%は視力の有意な改善が得られず、約25%は治療後1年以上経過しても視力が低下する可能性があります。このような課題から、遺伝子治療、ハイドロゲル、経口投与システムなどの新しい治療法に関する研究が活発化しています。特に遺伝子治療は、治療遺伝子を網膜細胞に直接投与することで、頻繁な注射の必要性をなくし、長期にわたる治療が期待できます。その一例として、アドバリウム・バイオテクノロジーズの主要な遺伝子治療候補であるIxoberogene soroparvovec(Ixo-vec)は、2025年3月に開始された第III相臨床試験中です。Ixo-vecは、湿性AMDの視力回復と失明の進行阻止を目的とした1回限りの硝子体内注射(IVT)として設計されています。一方、ハイドロゲルは、持続的かつ制御された薬物放出を可能にする可能性について研究されており、これにより治療のアドヒアランスを高め、投与回数を減らすことができます。

課題 頻繁で不便な硝子体内注射

加齢黄斑変性(AMD)、糖尿病黄斑浮腫(DME)、糖尿病網膜症(DR)、網膜静脈閉塞症(RVO)などの眼科疾患の管理における最も差し迫った課題の1つは、患者の治療アドヒアランスの確保です。これらの疾患は通常、硝子体内注射、特に抗VEGF療法を用いて治療されます。しかし、頻繁な投与が必要であることが、長期的なコンプライアンスを妨げる大きな要因となっています。英国、オーストラリア、ブラジル、カナダの患者が参加した2021年の複数国による調査研究により、新生血管AMD(nAMD)に対する抗VEGF療法の非服従と早期中止が、有効な治療成績を達成するための大きな障害となっていることが明らかになりました。この研究によると、全患者の半数近くが2年以内に治療を中止しており、非服従率は32%から95%の間で幅がありました。この調査結果は、アラブ首長国連邦、英国、インドの眼科医から得られた知見にも反映されており、アドヒアランス不良の主な理由として、負担の大きい注射の頻度、定期的な診療所や病院への通院の必要性、関連する経済的コストが挙げられています。さらに、患者の教育レベルも一貫した治療への理解と取り組みに影響し、脱落率をさらに高める要因になります。さらに、F.ホフマン・ラ・ロシュAGのノルウェー子会社がオスロ大学と共同で実施した2023年の調査から、さらなる証拠が得られています。この調査では、ノルウェーの患者の約49%が毎年9回以上の硝子体内注射を必要としていることがわかりました。驚くべきことに、これらの患者の37.7%は注射のたびに介護者のサポートを必要としており、患者と家族の双方にかかる身体的、精神的、物流的負担が浮き彫りになりました。

主要企業・市場シェア

眼科治療薬市場のエコシステムは、複数の主要な利害関係者で構成されています。原材料サプライヤーは、培地や試薬などの消耗品を含む必要不可欠なコンポーネントを提供します。エンドユーザーには病院、専門クリニック、介護施設などが含まれます。製薬企業やバイオテクノロジー企業は、FDAやEMAなどの組織が定めた規制を遵守しながら眼科用医薬品を開発・販売する責任を負っています。これにより、サプライチェーン全体の品質とコンプライアンスが保証されます。これらの関係者が効果的に交流・協力することで、バイオ医薬品の研究開発が促進され、新規眼科用医薬品の創製における進歩が促進されます。

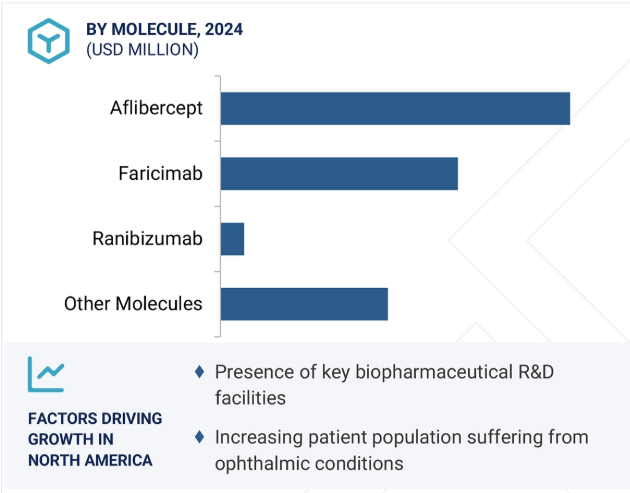

2024年の市場シェアはアフリベルセプトが最大。

分子別では、アフリベルセプト、ファリシマブ、ラニビズマブ、その他の分子に区分。アフリベルセプトは、様々な眼科疾患の治療薬として広く採用されており、地理的な広がりも大きいことから、最大の市場シェアを占めています。EyleaやEylea HDなどのブランドで販売されているアフリベルセプトは、加齢黄斑変性(AMD)、糖尿病性眼疾患、網膜静脈閉塞症などの網膜疾患の治療に広く使用されています。血管内皮増殖因子(VEGF)と胎盤増殖因子(PlGF)を阻害する遺伝子組換え融合蛋白質で、いずれも眼内の異常な血管形成と漏出に寄与します。アフリベルセプトは、VEGFがレセプターを活性化するのを阻害し、血管の漏出を減少させることができる非常に高い結合力などの要因により、他の抗VEGF薬とは一線を画しています。また、分子サイズが小さいため、網膜や脈絡膜への浸透性が高く、少ない注射回数でより良好な治療成績が得られます。2024年にブラジルで行われた臨床試験では、その優れた性能がさらに強化されました。ラニビズマブ、ベバシズマブ、ジブ・アフリベルセプトのような他の治療薬と比較して、アフリベルセプトを投与された患者は、より少ない注射回数で、網膜構造の改善を経験しました。このように、アフリベルセプトの強力な有効性、少ない必要量、患者の治療成績の改善は、網膜疾患に対する好ましい治療選択肢となっています。アフリベルセプトの利点は、市場導入の促進、患者負担の軽減、医療効率の改善につながると期待されています。

疾患別では、2024年にAMDが最大の市場シェアを占めています。

疾患別では、加齢黄斑変性(ドライ型・ウェット型)、糖尿病網膜症、糖尿病黄斑浮腫、その他の適応症に分類されます。2024年には、加齢黄斑変性症セグメントが市場で最大のシェアを占めています。研究と治療法の選択肢の増加、有病率の上昇が、このセグメントの大きなシェアを支える主な要因の一部です。AMDは生活の質に大きな影響を与え、放置すると重度の視力障害に進行することも少なくありません。慢性疾患であるため継続的な管理が必要であり、治療薬、特にアフリベルセプト、ラニビズマブ、ベバシズマブなどの抗VEGF薬に対する需要が高まっています。さらに、診断の進歩や意識の高まりが早期発見と早期介入につながり、治療対象がさらに拡大します。高齢者人口の増加は、AMDの慢性的な進行と繰り返される治療の必要性と相まって、AMDを眼科用医薬品市場の支配的な牽引役として位置づけ、技術革新と市場成長に拍車をかけています。

北米は、人口動態、経済、医療の各要因の組み合わせにより、眼科治療薬の最大市場としての地位を確立しています。同地域では人口の高齢化が急速に進んでおり、AMD、糖尿病性網膜症、緑内障といった加齢に伴う眼疾患の有病率が高くなっています。さらに、北米は高度に発達した医療インフラを誇り、高度な診断や治療オプションへのアクセスが普及しています。患者や医師の高い認識レベルが、早期診断と一貫した治療を促進しています。また、この地域には大手製薬企業が存在し、活発な臨床研究が行われているため、革新的な眼科治療法の開発と採用が加速しています。特にアメリカでは、メディケアの下で有利な償還政策がとられているため、抗VEGF注射のような高額な治療に対する患者のアクセスがさらに向上しています。さらに、FDAによる規制支援と迅速な承認は、新薬のタイムリーな導入に貢献しています。このように、北米の強力な医療エコシステム、高い疾病負担、支援的な政策環境により、北米は世界の眼科治療薬市場をリードする地域となっています。

提携 2025年2月、テバはKlinge Biopharma社およびFormycon社と戦略的提携を結び、ヨーロッパ(イタリアを除く)の大部分とイスラエルでエイレア(アフリベルセプト)のバイオシミラー候補品FYB203を商業化しました。AHZANTIVEのブランド名で販売されるこのバイオシミラー医薬品は、Formycon社が開発し、Klinge社がグローバルな商業化のために導入したものです。

契約 2022年9月、Outlook Therapeutics, Inc.は、アメリカ食品医薬品局(FDA)の承認後、アメリカにおけるLytenavaの商業的上市に向け、Cencora社と戦略的契約を締結しました。Cencora社は、アメリカにおける第三者物流サービスおよび流通、医療情報およびファーマコビジランスサービスを提供します。

製品承認 2024年12月、ロシュは欧州医薬品庁(European Medicines Agency)より、新生血管性および湿潤型加齢黄斑変性(nAMD)、糖尿病黄斑浮腫(DME)、網膜静脈閉塞症(RVO)後の黄斑浮腫の治療薬として、「バビスモ(ファリシマブ)」6.0mg単回投与プレフィルドシリンジ(PFS)の承認を取得しました。Vabysmo PFSは、失明の原因となる網膜疾患を治療する二重特異性抗体を含む、EU初で唯一のプレフィルドシリンジとなります。

製品の発売 2024年3月、F.ホフマン・ラ・ロシュ・リミテッドのインド子会社であるロシュ・プロダクツ(インド)社が、新生血管性または湿性加齢黄斑変性(nAMD)および糖尿病黄斑浮腫(DME)の治療薬「バビスモ」をインド市場で発売しました。

眼科治療薬市場の主要企業は以下の通り。

Regeneron Pharmaceuticals, Inc. (US)

Novartis AG (Switzerland)

Astellas Pharma Inc.

AbbVie (US)

Apellis Pharmaceuticals, Inc.

Bausch+Lomb (US)

【目次】

はじめに

1

研究方法論

23

要旨

45

プレミアムインサイト

67

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 主要技術分析 主要技術 – rDNA技術 – 抗体工学 – 遺伝子治療 – ナノフォーミュラ技術 副次的技術 – 3Dプリンティングとバイオプリンティング – 眼球イメージング技術 副次的技術 – 光遺伝学的技術 – 薬物放出技術(徐放性、ハイドロゲル法など) – 眼インプラント技術

5.5 バリューチェーン分析

5.6 価格分析 主要企業の平均販売価格動向(分子別)、2022~2024年 平均販売価格帯(地域別)、2024年

5.7 エコシステム分析

5.8 特許分析

5.9 主要会議・イベント(2025-2026年

5.10 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.11 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 既存プレーヤー間の競争上のライバル関係

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー エンドユーザーの購入基準

5.13 投資と資金調達のシナリオ

5.14 AI/GENAIの眼科薬市場への影響

5.15 2025年アメリカ関税の影響-眼科用医薬品市場 主要関税率の紹介 価格の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 製造業への影響

5.16 パイプライン分析

眼科治療薬市場、分子別、2023-2030年(百万米ドル)

112

6.1 導入

6.2 アフリベルセプト

6.3 ファリシーマブ

6.4 ラニビズマブ

6.5 その他の分子

眼科治療薬市場、モダリティ別、2023-2030(百万米ドル)

145

7.1 導入

7.2 低分子

7.3 モノクローナル抗体と融合タンパク質

7.4 その他のモダリティ

眼科治療薬市場、投与経路別、2023-2030年(百万米ドル)

165

8.1 導入

8.2 硝子体内

8.3 局所

8.4 その他の投与経路

眼科治療薬市場、疾患別、2023-2030年(百万米ドル)

181

9.1 導入

9.2 加齢黄斑変性(ドライ、ウェット)

9.3 糖尿病網膜症

9.4 糖尿病黄斑浮腫

9.5 その他の疾患別

眼科治療薬市場、エンドユーザー別、2023-2030年(百万米ドル)

198

10.1 導入

10.2 病院

10.3 専門センター

10.4 介護施設

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:PH 9404

- データセンターソリューションのグローバル市場規模は2025年に4,489億5,000万ドル、2031年までにCAGR 19.7%で拡大する見通し

- 半導体実装&包装装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の包装自動化市場・予測 2025-2034

- 世界の医療用吸引装置市場規模/シェア/動向分析レポート(2025年~2033年):呼吸ケア、外科&創傷ケア、産婦人科、救急医療、その他

- 世界のCRISPR型診断薬市場(2025 – 2033):技術別、製品別、用途別、エンドユーザー別、地域別分析レポート

- ダイレクトレーザーライティング(DLW)(0.3μm-1μm)市場2025年(世界主要地域と日本市場規模を掲載):DMDベース、シングルスポットベース、その他

- 世界のS-3-(1-ジメチルアミノエチル)フェノール市場

- ヘキサシアノコバルト(II)鉄酸カリウム(II)(CAS 12549-23-4)の世界市場2019年~2024年、予測(~2029年)

- ゾレドロン酸の世界市場2025:メーカー別、地域別、タイプ・用途別

- キシラン市場2025年(世界主要地域と日本市場規模を掲載):99%以上、99%未満

- ナトリウムO-ブチルジチオカーボネートの世界市場

- 世界のポータブルPV発電機市場