眼科イメージングの世界市場規模は2030年までにCAGR 6.3%で拡大する見通し

市場概要

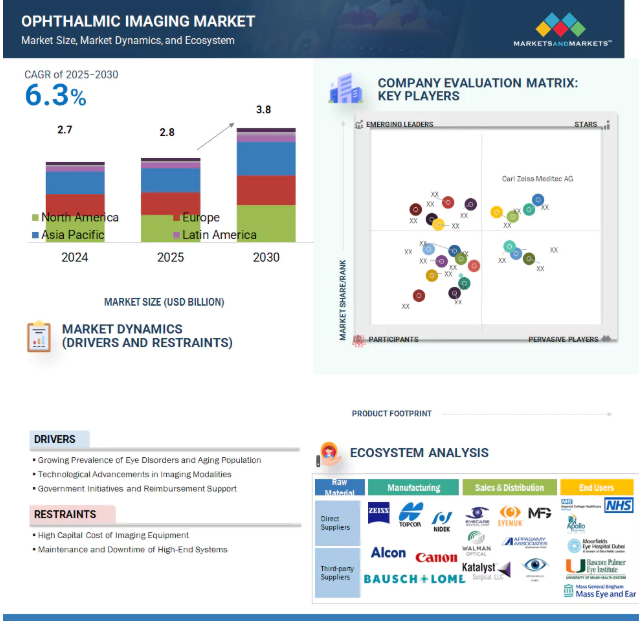

2024年に27億米ドルと評価された世界の眼科イメージング市場は、2025年には28億米ドルとなり、2025年から2030年にかけて年平均成長率6.3%で堅調に推移し、期間終了時には38億米ドルに達すると予測されています。眼科イメージング市場は、眼疾患の有病率の上昇と世界人口の高齢化によって牽引され、高度な診断ツールに対する需要を押し上げています。AIの統合やポータブル画像診断装置などの大幅な技術進歩が採用をさらに加速。しかし、装置の高コストや特定の地域における償還の課題が大きな阻害要因となっており、特に低資源環境におけるアクセシビリティと導入が制限されています。主なビジネスチャンスとしては、遠隔眼科の拡大、新興国における医療投資の増加、視力を脅かす疾患の早期かつ正確な発見に対するニーズの高まりなどが挙げられます。本レポートでは、市場を製品別、エンドユーザー別、地域別に分類しています。

原動力:眼疾患の有病率の高まりと人口の高齢化

眼疾患の有病率の増加と高齢化は、眼科イメージング市場の主要な促進要因です。AMD、糖尿病性網膜症、緑内障などの疾患は、早期診断と定期的なモニタリングが必要です。世界では22億人以上が視覚障害の影響を受けているため、OCTや眼底カメラなどの高度な画像処理ツールに対するニーズが高まっています。特に、日本、ドイツ、イタリアなどの高齢化が進む地域で需要が高まっています。糖尿病患者の増加と平均寿命の延長は、画像診断モダリティの継続的な技術進歩に支えられ、市場成長をさらに促進します。

阻害要因:画像処理装置の資本コストの高さ

眼科用画像診断装置の資本コストは3万ドルから8万ドルと高額なため、低資源環境や小規模クリニックでの導入には限界があります。さらに、設置、トレーニング、メンテナンスにかかる費用も負担になります。大病院ではこれらの費用を吸収できますが、サハラ以南のアフリカや東南アジアなどの地域の診療所では苦戦を強いられています。限られた資金と時代遅れの診断の信頼性が、さらにアクセスを妨げています。携帯可能で手頃な価格のソリューションも登場していますが、手頃な価格と公衆衛生資金の格差が、より広範な市場への普及を阻む大きな要因となっています。

機会:新興市場での拡大

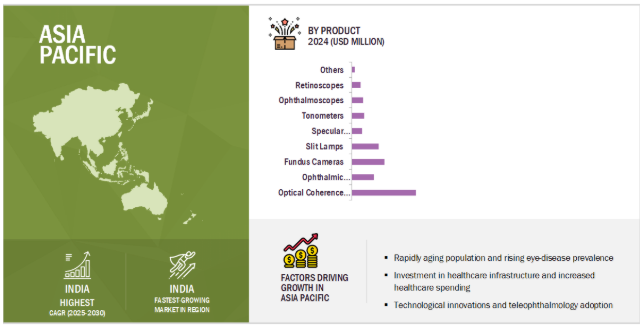

インド、ブラジル、東南アジアのような新興市場は、人口の多さ、眼病有病率の上昇、医療投資の増加により、眼科画像診断に大きな成長の可能性をもたらしています。しかし、農村部では高度な機器へのアクセスが限られているため、早期診断の妨げとなっています。政府、NGO、およびRemidioやForus Healthのような企業は、ポータブルのAI対応イメージング装置を通じてこの問題に取り組んでいます。官民パートナーシップと進化する償還制度は、採用をさらに後押しし、アクセスを改善し、眼科画像診断分野のメーカーの長期的成長を促進しています。

課題 熟練した眼科技術者と臨床医の不足

熟練した眼科技師や臨床医の不足は、先進的な眼科イメージング・システムの効果的な使用を妨げ、診断精度や患者の転帰に影響を与えています。この問題はインド、ブラジル、メキシコのような国々、特に研修へのアクセスが限られている地方で深刻です。標準化された認定資格や継続教育がないため、スキル格差はさらに広がっています。モジュラートレーニングプログラムやAIツールが開発されていますが、労働力不足はニーズの高い地域での眼科画像診断サービスの拡大を制限し続けています。

眼科画像診断市場のエコシステムは、装置メーカー、研究機関、規制機関、医療提供者、技術開発者、投資家、眼科医や検眼士などのエンドユーザーを含む関係者のダイナミックなネットワークで構成されています。各関係者は、眼疾患の検出と管理のための画像診断技術の開発、検証、商業化、臨床応用において重要な役割を果たしています。このエコシステムは、進化する臨床需要、規制基準、デジタルヘルス技術革新、および償還政策によって形成されており、これらは総体的に製品の革新、アクセシビリティ、および採用に影響を与えます。エコシステムを理解することは、世界各地の様々な医療環境における眼科医療の成果を向上させるための協力の機会、診断ワークフローの強化、戦略的投資の特定に役立ちます。

主要企業・市場シェア

製品別では、2025年から2030年にかけてOCTシステム部門が最大の市場シェアを占めています。

OCTシステムは、網膜および視神経疾患の診断に不可欠な高解像度の断面画像を提供する能力により、眼科イメージング市場で最大の市場シェアを占めています。緑内障やAMDなどの疾患に広く使用されており、その非侵襲的な性質とAI技術との統合が、臨床での広範な採用と継続的な市場支配の原動力となっています。

技術別では、予測期間中、非AI対応セグメントが眼科イメージング市場で最大のシェアを占めています。

非AI対応眼科画像診断装置は、広く入手可能であり、コストが低く、日常的な眼科医療での使用が確立されているため、最大の市場シェアを占めるでしょう。多くの診療所、特に発展途上地域では、標準的なOCTや眼底カメラのような従来のシステムに依存し続けています。有効性が実証され、使いやすく、既存のワークフローに適合することが、現在の市場における優位性を支えています。

エンドユーザー別では、予測期間中、一般病院セグメントが眼科イメージング市場で最大のシェアを占めています。

病院は、複雑な眼疾患や患者数の多さを日常的に管理しているため、エンドユーザー別の眼科イメージング市場で最大の市場シェアを占めています。OCTや眼底画像のような高度な診断装置、十分な訓練を受けた専門医、有利な診療報酬制度を利用できることから、病院は眼科用画像装置に対する強力かつ持続的な需要を牽引しています。

北米は、光干渉断層計(OCT)スキャナーが早くから広く採用されているため、製品別では眼科イメージング市場をリードしています。この優位性は、同地域の高度な医療インフラ、強力な償還政策、網膜および視神経疾患の診断にOCTのユーティリティを促進する密集した専門医ネットワークによって支えられています。さらに、北米は眼疾患の有病率の高さ、政府の支援策、AI対応イメージングツールやマルチモーダルプラットフォームの急速な導入により、2024年のOCTシステム世界市場の約34%を占めています。

2025年5月、株式会社トプコン(日本)とMoorfields Eye Hospital, UCL Institute of Ophthalmologyは、人工知能(AI)を通じて眼疾患の検出と管理を変革することを目的とした新しい医療技術企業であるCascader Limitedを立ち上げました。カスケーダーはまた、オキュロミクス(高度な網膜画像を用いて全身の状態を解明すること)の成長分野も基盤としています。

2025年5月、株式会社トプコン(日本)は、未治療および治療不足の患者を大規模に特定することに特化した医療AI企業であるパンゲアデータ社への戦略的投資を発表しました。この提携は、パンゲアの臨床的に検証されたAIプラットフォームの応用を加速させ、目の健康と全身疾患における重大なケアギャップに対処することを目的としています。

2023年10月、カールツァイス・メディテック社(ドイツ)とベーリンガーインゲルハイム社(ドイツ)は、重篤な眼疾患を持つ人々の視力低下を防ぐため、眼疾患の早期発見とより個別化された治療を可能にする予測分析を開発するために提携しました。

2023年4月、Carl Zeiss Meditec AG(ドイツ)がCIRRUS 6000(光干渉断層計)を発売。CIRRUS 6000は、詳細なHDスキャンと広い視野による高速イメージングを提供し、より迅速で包括的な眼科検査を可能にします。CIRRUS 6000は、緑内障や黄斑変性症などの様々な眼疾患の診断と管理を支援するために開発されました。

眼科イメージング市場の主要企業は以下の通りです。

Carl Zeiss Meditec AG (Germany)

Topcon Corporation (Japan)

Nidek Co. Ltd. (Japan)

Alcon Inc. (Switzerland)

Optopol Technology Sp. z o.o (Poland)

Essilor International S.A.V. (France)

Bausch & Lomb Incorporated (US)

Visionix (France)

Heidelberg Engineering GmbH (Germany)

Halma Plc (UK)

【目次】

はじめに

1

研究方法論

23

要旨

55

プレミアムインサイト

65

市場概要

77

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析 主要技術:フルオレセイン血管造影、超音波Bスキャンイメージング 補完技術:人工知能(AI)&ディープラーニング 隣接技術:スマートフォンベースの網膜イメージング、遺伝子治療&網膜インプラント

5.6 ポーターズファイブフォース分析

5.7 規制情勢 規制の枠組み 規制機関、政府機関、その他の組織

5.8 特許分析 眼科イメージング市場の洞察に関する特許公開動向 管轄と上位出願人の分析

5.9 貿易分析

5.10 価格分析 2022-2024年主要プレーヤー別製品種類別平均販売価格動向 2022-2024年地域別平均販売価格動向

5.11 2025-2026年の主要会議・イベント

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 眼科イメージング市場におけるアンメットニーズ/エンドユーザーの期待

5.14 眼科イメージング市場におけるAI世代のインパクト

5.15 エコシステム市場マップ

5.16 サプライチェーン分析

5.17 ケーススタディ分析

5.18 隣接市場分析

5.19 眼科イメージング市場、投資と資金調達シナリオ

5.20 2025年米国関税の眼科用イメージング市場への影響 主要関税率の紹介 価格の影響分析 国・地域への影響*-アメリカ-ヨーロッパ-アジア太平洋 用途産業への影響

眼科イメージング市場、製品種類別、2023-2030年(百万米ドル)

81

6.1 導入

6.2 光コヒーレンストモグラフィ・システム スペクトラル・ドメイン・オクト(sd-oct) スイープ・ソース・オクト(ss-oct) ハンドヘルド・オクト

6.3 眼科用超音波システム 眼科用aスキャン超音波 眼科用bスキャン超音波 眼科用超音波生体顕微鏡 眼科用パチメーター

6.4 散瞳眼底カメラ 無散瞳眼底カメラ ハイブリッド眼底カメラ ロップ眼底カメラ

6.5 スリットランプ ハンドヘルドスリットランプ テーブルマウントスリットランプ

6.6 角膜トポグラフィーシステム

6.7 鏡面顕微鏡

6.8 眼圧計 拍動眼圧計 反転眼圧計

6.9 直接式検眼鏡 間接式検眼鏡

6.10 網膜鏡

6.11 その他

眼科イメージング市場、用途別、2023-2030 (百万米ドル)

98

7.1 導入

7.2 グラウコマ

7.3 カタラクト

7.4 網膜症

7.5 屈折障害

7.6 加齢黄斑変性

7.7 その他

眼科イメージング市場、エンドユーザー別、2023-2030年(百万米ドル)

114

8.1 導入

8.2 病院

8.3 眼科クリニック

8.4 検眼クリニック

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9479

- クランプ電流センサーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の対無人航空機システム(C-UAS)市場(~2030年):ソリューション別(ドローン検知・追跡・識別、指揮統制、UAS対策・無力化)、エンドユーザー別(商業、防衛、政府・法執行機関)、導入形態別、通信距離別、技術別、地域別

- シュリンクバッグ市場:グローバル予測2025年-2031年

- 世界の電子臨床アウトカム評価ソリューション市場(2025 – 2033):提供形態別、アプローチ別、エンドユーザー別、地域別分析レポート

- リバースモーゲージのグローバル市場規模調査、タイプ別、用途別(債務、医療関連、リフォーム、収入補填、生活費)、地域別予測:2022-2032年

- 世界のフォトニクス市場規模/シェア/動向分析レポート(2025年~2030年):用途(情報通信技術)

- WiFiレジデンシャルゲートウェイの世界市場2025:種類別(300Mbps以下、300〜1000Mbps、1000Mbps以上)、用途別分析

- 光学選別機の世界市場(2025-2033):市場規模、シェア、動向分析

- 整形外科用組織マトリックスの世界市場2025:メーカー別、地域別、タイプ・用途別

- 平面研削砥石の世界市場2025:種類別(01型、02型、05型、07型、その他)、用途別分析

- 世界のレーシック眼科手術市場(2025 – 2033):種類別、適応症別、エンドユーザー別、地域別分析レポート

- 炭化鉄の世界市場