世界の手術室管理市場規模/シェア/動向分析レポート:ソリューション別(~2030年)

市場概要

手術室管理市場の展望 2035年

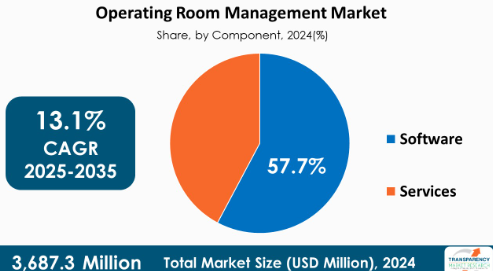

手術室管理産業の2024年の市場規模は37億アメリカドル

2025年から2035年にかけて年平均成長率13.1%で成長し、2035年末には142億アメリカドル以上に達すると予測

アナリストの視点

この市場の成長は、外科手術の量と複雑さの増加、大規模な手術室への対応能力、AIや機械学習の統合などの技術の進歩に起因しています。

質の高い医療サービスに対する需要の高まり、老人人口の増加、慢性疾患の罹患率の増加は、医療提供の全体的なコストを加速させる理由の一部です。さらに、製品発売数の増加が手術室管理市場の全体的な成長をさらにもたらしました。

例えば、2024年6月、ジョンソン・エンド・ジョンソンメドテックは、より接続された手術体験のためのオープンで安全なデジタルエコシステムであるPolyphonicを発表しました。このエコシステムは、データソースにとらわれず、最も重要な時に最も重要な場所で洞察を提供することに重点を置いたソフトウェアアプリケーションを特徴としており、今後のリリースでは、オープンかつ安全な開発プラットフォームと、キュレートされたデジタルソリューションのためのマーケットプレイスを提供します。

手術室管理市場の概要

病院は、費用を抑えて効率的なサービスを提供する方法を模索しています。価値ベースの医療へのシフトに伴い、医療施設は費用対効果の高い治療を提供することに注力しています。

ORMソリューションのユーティリティは、医療機関がこれらの問題に対処するのに役立ち、手術時間を短縮し、患者に提供されるケアの質を向上させることでコストを削減することを可能にします。その結果、病院におけるコスト管理と効率性の向上が重視されるようになり、今後数年間はこの市場の成長を支えるものと期待されています。

また、人工知能(AI)とデータ分析の進歩が市場の成長を促進すると予想されます。さらに、世界的な慢性疾患の有病率の増加が、手術室の必要性を高めている大きな要因となっています。これは、手術を必要とすることが多い重度の慢性疾患によるものです。

例えば、2021年にJAMA Network Openが発表した調査では、2019年から2021年にかけてアメリカ49州全体で1,300万件以上の外科手術が行われたことが明らかになりました。それによると、2019年と比較して2020年末までに外科手術が10%減少することが明らかになりました。

病院におけるコスト管理と効率改善の重視の高まりが手術室管理市場規模を押し上げる見通し

質の高い医療サービスに対する需要の高まり、老人人口の増加、慢性疾患の罹患率の増加が、医療提供の全体的なコストを加速させている理由の一部です。さらに、紙ベースの患者記録を含む、時代遅れで伝統的な方法への依存度が高いため、医療ミスが発生し、全体的な管理コストが増加します。

医療費の増加に伴い、政府、消費者、保険業者への負担も増加しています。病院は費用を抑えながら効率的なサービスを提供する方法を模索しています。バリュー・ベース・ケアへのシフトに伴い、医療施設は費用対効果の高い治療を提供することに注力しています。

ORMソリューションのユーティリティは、医療機関がこれらの問題に対処するのに役立ち、手術時間を短縮し、患者に提供されるケアの質を向上させることでコストを削減することを可能にします。その結果、病院におけるコスト管理と効率性の向上が重視されるようになり、今後数年間はこの市場の成長を支えるものと期待されています。

市場成長を後押しすると予想される主要市場プレイヤー間のパートナーシップの高まり

主要市場プレイヤー間のパートナーシップの高まりも、このセグメントの成長を促進すると予想されます。例えば、2021年11月、手術室(OR)用ソフトウェアのプロバイダーであるSurgio Health社は、人工知能(AI)技術による病院の物流、衛生、プロセス文書のデジタル化のパイオニアであるDARVIS(Data Analytic Real-World Visual Intelligence System)と提携しました。これにより、手術室ソフトウェアが活用され、AI技術を搭載した手術室管理ソフトウェアの採用が増加し、このセグメントの成長が促進されます。

さらに、2023年4月には、病院、特に手術室における臨床ワークフローのデジタル化は、医療提供者がより高い効率性、より良い臨床転帰、患者の安全性を達成し、臨床医の教育とトレーニングに貢献するための重要な要素の1つです。

RIWOlinkは、リチャード・ウルフが新たに設立した、手術室とその周辺にあるすべてのデジタル製品を扱う子会社であり、ソニー・ヘルスケア・ソリューションズ・ヨーロッパ(HSE)は、先進的な手術室統合技術の開発で協力します。この協力関係において、ソニーのNUCLeUSプラットフォームは、デジタルORにおけるすべてのビデオ管理および通信要件のためのRIWOlinkシステムの基礎となります。

RIWOlinkはNUCLeUSをオペレーティングシステムのインフラに統合することで、手術室内外のあらゆるデータ管理、装置制御、通信のニーズに対応する、完全に調和したユーザーインターフェースを備えた強力なソリューションを提供します。

ソフトウェアがコンポーネントの世界市場を支配

コンポーネントに基づき、手術室管理市場はソフトウェアとサービスに分類されます。手術室管理(ORM)市場を支配しているのはソフトウェア分野です。その理由は、手術手順の円滑化、リソース管理、患者データ管理などの役割を果たし、医療機関の業務効率化と患者ケアの質の向上を実現するためです。

電子カルテ(EHR)と電子医療の普及が、ORMソフトウェアの需要を促進しています。これらのソフトウェア・システム全体は、手術のスケジューリング、患者情報、リソースの有効活用のためにEHRと緊密に統合されており、これが今日の手術室の要件となっています。

低侵襲手術やロボット手術など、世界中で行われる手術の数が増え続ける中、高度なスケジューリング、患者追跡、ワークフロー管理を効率的に管理できる高度なソフトウェアシステムへの需要はより高まっています。このような高度化には、ボトルネックを自動的に削減・除去するために、ORMプログラムに統合された極めて高度な意思決定支援システムが必要です。

北米は、デジタルトランスフォーメーションと相互運用性への高い関心、高度に発達した医療インフラ、優れた手術室管理ベンダーのエコシステム、手術需要の増加の結果、2024年に手術室管理業界で最高の市場シェアをリードしました。

さらに、この市場の成長は、主に病院支出の巨大な成長、患者の安全性と患者ケアに向けたアメリカ連邦政府による取り組み、医療IT技術の広範な採用、医療支出を抑制する圧力、医療インフラの最適化のニーズの増加、およびこの地域で実行される手術の高い割合によって駆動されます。

例えば、2024年2月、VeradigmはScienceIOの買収を完了し、同社のAIを活用してより良いデータ分析を行い、医療分野全体の顧客体験を向上させ、医療データインテリジェンスにおける地位を固め、最終的には患者の転帰の改善を目指します。

2023年4月、Medical Information TechnologyはCanada Health Infowayと契約を締結しました。このPrescribeITの契約により、カナダの処方医はExpanse EHRから直接、患者の希望する薬局に処方箋を電子的に送ることができます。

主要企業・市場シェア

手術室管理市場の主要プレーヤーの分析

大手企業は病院、診療所、地域医療センターと提携し、無機的な拡大を図っています。Oracle (Cerner Corporation)、Epic Systems Corporation、Medical Information Technology、GE Healthcare、Surgical Information Systems、Becton, Dickinson and Company、eClinicalWorks、Picis Clinical Solutions Inc、Brainlab AG、Getinge AB、Veradigm (Allscripts Healthcare, LLC)、Steris Corporationが手術室管理市場の著名なプレーヤーです。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、手術室管理市場調査報告書でプロフィールを紹介されています。

手術室管理市場の主要動向

2024年7月、Getinge社は、2024年3月10日から12日までテネシー州ナッシュビルで開催されるAORN(Association of periOperative Registered Nurses)会議で、Corin OR tableとEzea surgical lightの発売を発表しました。この革新的なテクノロジーは、外科部門のワークフローを合理化すると同時に、患者と医師の安全性を高レベルでサポートするように設計されています。

2022年12月、エピック・システムズ・コーポレーションは、サードパーティ製アプリケーションの相互運用性を簡素化するConnection Hubを発表しました。このプラットフォームにより、ベンダーは自社の Epic 互換ソリューションを紹介し、データ交換に成功したことを自己申告することができます。Epic の顧客は、この Hub を活用して関連アプリケーションを発見・評価し、より強固で統合された医療エコシステムを促進することができます。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:世界の手術室管理市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 手術室管理の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント

5.2. 主要地域/国の規制情勢

5.3. 製品/ブランド分析

5.4. PESTLE分析

5.5. ポーターのファイブフォース分析

5.6. 競合他社が提供する製品のベンチマーキング

5.7. エンドユーザーの主な購買指標

6. 手術室管理の世界市場分析と予測、コンポーネント別

6.1. 導入と定義

6.2. 主な調査結果/動向

6.3. 2020年から2035年までのコンポーネント別市場価値予測

6.3.1. ソフトウェア

6.3.2. サービス

6.4. コンポーネント別市場魅力度

7. 手術室管理の世界市場分析と予測、ソリューション別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 2020年から2035年までのソリューション別市場価値予測

7.3.1. データ管理・通信ソリューション

7.3.2. 手術室供給管理ソリューション

7.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

7.3.4. 麻酔情報管理システム

7.3.5. その他

7.4. ソリューション別市場魅力度

8. 手術室管理の世界市場分析と予測、展開モード別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. 2020年から2035年までの展開モード別市場価値予測

8.3.1. オンプレミス

8.3.2. クラウド/ウェブベース

8.4. 展開モード別市場魅力度

9. 手術室管理の世界市場分析と予測、ワークフロー別

9.1. 導入と定義

9.2. 主な調査結果/動向

9.3. ワークフロー別市場価値予測(2020~2035年

9.3.1. 術前

9.3.2. 術中

9.3.3. 術後

9.4. ワークフロー別市場魅力度

10. 手術室管理の世界市場分析と予測、エンドユーザー別

10.1. 導入と定義

10.2. 主な調査結果/動向

10.3. 2020年から2035年までのエンドユーザー別市場価値予測

10.3.1. 病院

10.3.2. 外来手術センター

10.3.3. その他

10.4. エンドユーザー別市場魅力度

11. 手術室管理の世界市場分析と予測、地域別

11.1. 主な調査結果

11.2. 地域別市場価値予測

11.2.1. 北米

11.2.2. ヨーロッパ

11.2.3. アジア太平洋

11.2.4. ラテンアメリカ

11.2.5. 中東・アフリカ

11.3. 地域別市場魅力度

12. 北米手術室管理市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までのコンポーネント別市場価値予測

12.2.1. ソフトウェア

12.2.2. サービス

12.3. ソリューション別市場価値予測(2020~2035年

12.3.1. データ管理・通信ソリューション

12.3.2. 手術室供給管理ソリューション

12.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

12.3.4. 麻酔情報管理システム

12.3.5. その他

12.4. 2020年から2035年までの展開モード別市場価値予測

12.4.1. オンプレミス

12.4.2. クラウド/ウェブベース

12.5. ワークフロー別市場価値予測(2020年~2035年

12.5.1. 術前

12.5.2. 術中

12.5.3. 術後

12.6. エンドユーザー別市場価値予測(2020~2035年

12.6.1. 病院

12.6.2. 外来手術センター

12.6.3. その他

12.7. 2020年から2035年までの国別市場価値予測

12.7.1. アメリカ

12.7.2. カナダ

12.8. 市場魅力度分析

12.8.1. コンポーネント別

12.8.2. ソリューション別

12.8.3. 展開モード別

12.8.4. ワークフロー別

12.8.5. エンドユーザー別

12.8.6. 国別

13. ヨーロッパの手術室管理市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までのコンポーネント別市場価値予測

13.2.1. ソフトウェア

13.2.2. サービス

13.3. ソリューション別市場規模予測(2020年~2035年

13.3.1. データ管理・通信ソリューション

13.3.2. 手術室供給管理ソリューション

13.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

13.3.4. 麻酔情報管理システム

13.3.5. その他

13.4. 2020〜2035年の展開モード別市場価値予測

13.4.1. オンプレミス

13.4.2. クラウド/ウェブベース

13.5. ワークフロー別市場価値予測(2020年~2035年

13.5.1. 術前

13.5.2. 術中

13.5.3. 術後

13.6. エンドユーザー別市場価値予測(2020~2035年

13.6.1. 病院

13.6.2. 外来手術センター

13.6.3. その他

13.7. 国/小地域別市場価値予測(2020〜2035年

13.7.1. ドイツ

13.7.2. イギリス

13.7.3. フランス

13.7.4. スペイン

13.7.5. イタリア

13.7.6. その他のヨーロッパ

13.8. 市場魅力度分析

13.8.1. コンポーネント別

13.8.2. ソリューション別

13.8.3. 展開モード別

13.8.4. ワークフロー別

13.8.5. エンドユーザー別

13.8.6. 国・地域別

14. アジア太平洋地域の手術室管理市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までのコンポーネント別市場価値予測

14.2.1. ソフトウェア

14.2.2. サービス

14.3. ソリューション別市場規模予測(2020~2035年

14.3.1. データ管理・通信ソリューション

14.3.2. 手術室供給管理ソリューション

14.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

14.3.4. 麻酔情報管理システム

14.3.5. その他

14.4. 2020年から2035年までの展開モード別市場価値予測

14.4.1. オンプレミス

14.4.2. クラウド/ウェブベース

14.5. ワークフロー別市場価値予測(2020~2035年

14.5.1. 術前

14.5.2. 術中

14.5.3. 術後

14.6. エンドユーザー別市場価値予測(2020~2035年

14.6.1. 病院

14.6.2. 外来手術センター

14.6.3. その他

14.7. 国/小地域別市場価値予測(2020〜2035年

14.7.1. 中国

14.7.2. 日本

14.7.3. インド

14.7.4. オーストラリア&ニュージーランド

14.7.5. その他のアジア太平洋地域

14.8. 市場魅力度分析

14.8.1. コンポーネント別

14.8.2. ソリューション別

14.8.3. 展開モード別

14.8.4. ワークフロー別

14.8.5. エンドユーザー別

14.8.6. 国・地域別

15. 中南米の手術室管理市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの部品別市場価値予測

15.2.1. ソフトウェア

15.2.2. サービス

15.3. ソリューション別市場価値予測(2020年~2035年

15.3.1. データ管理・通信ソリューション

15.3.2. 手術室供給管理ソリューション

15.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

15.3.4. 麻酔情報管理システム

15.3.5. その他

15.4. 2020年から2035年までの展開モード別市場価値予測

15.4.1. オンプレミス

15.4.2. クラウド/ウェブベース

15.5. ワークフロー別市場価値予測(2020〜2035年

15.5.1. 術前

15.5.2. 術中

15.5.3. 術後

15.6. エンドユーザー別市場価値予測(2020~2035年

15.6.1. 病院

15.6.2. 外来手術センター

15.6.3. その他

15.7. 2020年から2035年までの国別市場価値予測

15.7.1. ブラジル

15.7.2. メキシコ

15.7.3. その他のラテンアメリカ

15.8. 市場魅力度分析

15.8.1. コンポーネント別

15.8.2. ソリューション別

15.8.3. 展開モード別

15.8.4. ワークフロー別

15.8.5. エンドユーザー別

15.8.6. 国・地域別

16. 中東・アフリカの手術室管理市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020年から2035年までの部品別市場価値予測

16.2.1. ソフトウェア

16.2.2. サービス

16.3. ソリューション別市場規模予測(2020〜2035年

16.3.1. データ管理・通信ソリューション

16.3.2. 手術室供給管理ソリューション

16.3.3. 手術室スケジューリング&ワークフロー管理ソリューション

16.3.4. 麻酔情報管理システム

16.3.5. その他

16.4. 2020年から2035年までの展開モード別市場価値予測

16.4.1. オンプレミス

16.4.2. クラウド/ウェブベース

16.5. ワークフロー別市場規模予測(2020年~2035年

16.5.1. 術前

16.5.2. 術中

16.5.3. 術後

16.6. エンドユーザー別市場価値予測(2020~2035年

16.6.1. 病院

16.6.2. 外来手術センター

16.6.3. その他

16.7. 国/小地域別市場価値予測(2020〜2035年

16.7.1. GCC諸国

16.7.2. 南アフリカ

16.7.3. その他の中東・アフリカ

16.8. 市場魅力度分析

16.8.1. コンポーネント別

16.8.2. ソリューション別

16.8.3. 展開モード別

16.8.4. ワークフロー別

16.8.5. エンドユーザー別

16.8.6. 国・地域別

17. 競争環境

17.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

17.2. 企業別市場シェア分析(2024年)

17.3. 企業プロフィール

Oracle (Cerner Corporation)

Epic Systems Corporation

Medical Information Technology

GE HealthCare

Surgical Information Systems

Becton, Dickinson and Company

eClinicalWorks

Picis Clinical Solutions Inc

Brainlab AG

Getinge AB

Veradigm (Allscripts Healthcare, LLC)

Steris Corporation

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL32702

- ガス漏れ検知器市場2025年(世界主要地域と日本市場規模を掲載):可燃性ガス検知器、有毒ガス検知器、冷媒ガス検知器

- 芝生&園芸用品の世界市場2025:種類別(芝刈り機、チェーンソー、ヘッジトリマー、刈払機、葉吹き機、その他)、用途別分析

- 内視鏡搬送用パッドの世界市場2025:メーカー別、地域別、タイプ・用途別

- SMIFオープナーの世界市場2025:種類別(卓上手動式SMIFポッドオープナー、卓上自動式SMIFポッドオープナー、半自動式SMIFポッドオープナー)、用途別分析

- ペンタエリスリトールの世界市場規模調査、製品別(モノペンタエリスリトール、ジペンタエリスリトール)、用途別(塗料・コーティング、潤滑剤、可塑剤)、地域別予測 2022-2032

- スクロール式自動車用エアコンコンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 部品/材料

- α-アミラーゼベーキング酵素のグローバル市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- 世界の炭素繊維複合材料市場(2025年~2033年):原材料別(PAN系炭素繊維、ピッチ系炭素繊維、レーヨン系炭素繊維)用途別(航空宇宙&防衛、風力エネルギー)地域別

- 世界のトリフェニルメチルメルカプタン市場

- o-ジクロロベンゼン(CAS 95-50-1)の世界市場2019年~2024年、予測(~2029年)

- 膨張性ポリテトラフルオロエチレン(ePTFE)ジョイントシーラント市場2025年(世界主要地域と日本市場規模を掲載):15mm未満、15-30mm、30-100mm、100mm以上