硝化&ウレアーゼ阻害剤の世界市場展望:2034年までCAGR 5.2%で成長し、58億ドル規模に達すると推定

市場概要

硝化・ウレアーゼ阻害剤の世界市場規模は、2024年に35億米ドルと評価され、2034年には年平均成長率5.2%で58億米ドルに達する見込みです。

市場の成長は、農業における窒素の使用に対する世界的な需要の増加と、生態系の持続可能性に対する関心の高まりにより、過去数年間着実に成長してきました。過去10年間、農家が揮発や溶出による窒素ロスの増加に直面したため、農業部門は肥料効率の改善と温室効果ガス排出の緩和のためにこれらの阻害剤を採用し始めました。

世界の多くの地域では、持続可能な農業に熱心に取り組んでいるため、アジア太平洋や北米のような農業活動が盛んな地域では、政府が窒素安定剤の使用を促進しています。さらに、コストや投入資材を増やすことなく作物の収量を向上させることへの懸念が広がっており、そのため阻害剤は、財政的に制約のある農家にとって好ましい解決策となっています。

競争の激化により、土壌劣化や地下水汚染に対する懸念も高まっており、より高度な窒素管理ツールの必要性が高まっています。政策支援の進展に加え、特殊肥料の混合や、これらの阻害剤を組み込んだ灌漑や葉面散布などの新しい施用技術など、農学における技術革新が旺盛な需要を促進しています。従来は穀物や食用作物が最大のシェアを占めていましたが、環境基準を満たす必要性とのバランスを取りながら、抑制剤を大量に使用する作物栽培が増加しているためです。

2021年にPublic Library of Science (PLoS)が発表したジャーナルによると、ウレアーゼは土壌に存在する生物由来の酵素で、その細菌、菌類、植物叢によって合成されます。これらの酵素は肥料に含まれる尿素の分解を触媒し、その結果、窒素ガスが失われます。窒素を最大限に保持するために、NBPTやハイドロキノンなどのウレアーゼ阻害剤を肥料と一緒に散布するのが一般的です。

これらの化合物は酵素の活性を低下させ、作物が利用できる土壌中の窒素量を増加させることが知られています。その適用性と有効性から、現代農業ではますます採用が進んでいます。気候の変化に支えられ、農家の間で持続可能な慣行への注目が高まっているため、硝化・ウレアーゼ阻害剤の市場は急速に拡大しており、これらの阻害剤が基幹的な役割を果たしています。

大まかに言えば、市場の歴史的な発展は、農業生産と環境保全の間のより大きな同調を示しており、特に様々な作付体系や地域にわたる硝化・ウレアーゼ阻害剤の採用において顕著です。

硝化・ウレアーゼ阻害剤市場の動向

阻害剤と先進肥料技術の統合: 精密農業や制御放出製剤のような高度な肥料供給システムのような農業における最近の技術進歩は、硝化およびウレアーゼ阻害剤と統合され始めています。これは、抑制剤製品を高度な肥料システムと統合する傾向に光を当てています。このような精密さは、労力と養分の支出を削減することで、商業農家や零細農家を容易にします。近代的な装置によって阻害剤の使用が容易になり、環境に優しい食品に対する需要の高まりが、農家による阻害剤の採用増加を支えています。

持続可能で環境に優しい農業に対する需要の高まり: 消費者と食品小売業者がメーカーに責任ある生産の実践を期待していることも、重要な成長傾向のひとつです。この両極端は同時に、農業のバリュー・チェーン全体をシフトさせつつあります。メーカーは環境に優しい農法を推奨しており、阻害剤は窒素廃棄物を減らし、肥料の効きを良くすることで役立っています。環境に優しい需要の高まりにより、合成農薬の使用を控えたバイオベースの製剤の効能強化が期待されています。これらの二重機能抑制剤は、研究開発の増加により、再生農業や有機農業市場で人気を集めています。

Statista社が2024年に発表したデータによると、輪作(68%)や減耕・不耕起(56%)といった持続可能な農法の導入が世界的に増加していることが、硝化・ウレアーゼ阻害剤市場の成長にプラスの影響を与えています。これらの農法は、土壌の健全性の維持と栄養分の強化に重点を置いており、窒素の損失を最小限に抑え、肥料の使用量を向上させる阻害剤の主な特徴と一致しています。

現在33%の農家が使用している被覆作物の採用は、時間の経過とともに意識が後押しすると予想されます。農法が環境に優しい方法へとシフトし続ける中、これらの抑制剤は、現代の農業持続可能性目標を達成しながら生産性をサポートするのに有用です。

すべてを考慮すると、これらのシフトは、窒素投入管理が単純化された量的アプローチから、より複雑で成果志向の持続可能なアプローチへと移行していることを示しています。消耗品の技術革新と並んで、消費者や技術革新に対応するために必要な応答性と適応性への市場のシフトは、農学的・生態学的目標を達成しつつあります。

貿易への影響

硝化・ウレアーゼ阻害剤市場では、関税やその他の経済政策がグローバル・サプライ・チェーン、地域製造、市場成長に大きな影響を与えます。例えば、合成に使用される化学前駆体の一部は輸入関税として加算されるため、農業が輸入に依存している地域では生産コストが大幅に上昇します。また、北米や欧州の一次サプライヤーは輸出を大幅に制限しているため、東南アジアやサハラ以南のアフリカのような低開発地域のアクセス問題が悪化しています。

さらに、これらの地域は、先進的な製剤化阻害剤へのアクセスを制約する悪化させる値ごろ感の問題に直面しています。カーボンフットプリントの検証など、輸出に関する持続可能性の貿易制限は、主張を検証する地域からの輸出に取って代わられる傾向があります。奇妙なことに、これは現地生産を奨励し、供給過剰な市場と、国際的なサプライヤーとの競争から利益率を低下させる積極的な価格設定につながります。いずれにせよ、このような状況は、国内での自立を強化し、製剤インフラを増強して弾力的で持続可能な市場を育成するために、より多くの投資と現地生産を促すものです。

硝化・ウレアーゼ阻害剤市場の分析

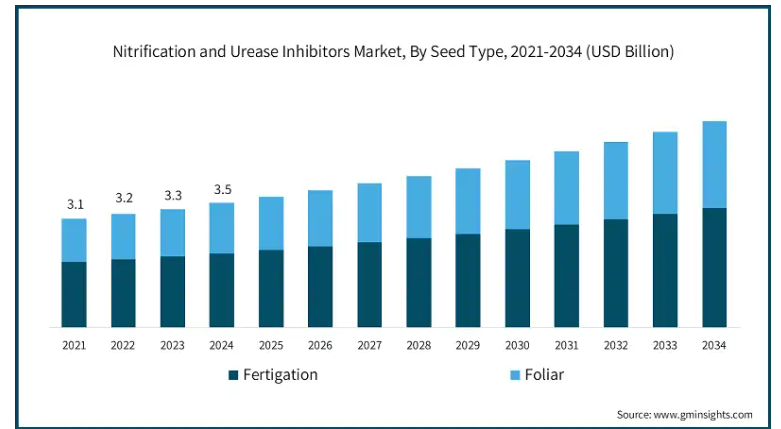

硝化・ウレアーゼ阻害剤市場を方法別に分類すると、灌漑用と葉面用。2024年の市場シェアは灌漑が59.5%。

硝化・ウレアーゼ阻害剤市場は、その利点、性能特性、統合の複雑さにより、灌漑および葉面散布方法に関連するトレンドの明確な差別化を明らかにします。作物生育のための灌漑システムの使用は、ファーティゲーションとしても知られ、養分管理の精度と効率性からますます普及しています。また、高付加価値作物への均一な阻害剤散布を可能にし、高度に自動化された近代的農業システムに適しています。

ファーティゲーションは、水溶性で灌漑システム内のpHや温度の変動に対応できる、より安定した阻害剤の製剤開発に役立っています。これらのシステムには課題もあり、特に、灌漑サブシステムの初期費用が高くつくことと、目詰まりや養分の過剰供給、貴重な養分の欠乏を防ぐための専門的なメンテナンスが必要です。葉面散布法は、灌漑インフラがほとんどない地域や、栄養要求性の高い作物の成長が早い地域で人気があります。葉面散布タイプの抑制剤は、その実績と生育段階での散布のしやすさから好まれ、生育が活発な時期に最も好まれます。

葉面への吸収を向上させ、暑い時期の蒸散損失を最小限に抑えるため、製剤の配合を変えることに開発が集中しています。しかし、葉面散布の問題点として、散布範囲が限定されることや、天候の影響を受けやすいことが挙げられます。

葉面散布に適合する製品の価格は、システムとの適合性や製剤の安定性に比例して高くなることが多い。逆に、葉面散布の抑制剤は、散布の頻度は高くなるものの、入手は容易。上記で概説したパターンは、分野横断的なユーザーの特定の慣行やニーズに的を絞った製品開発の例です。

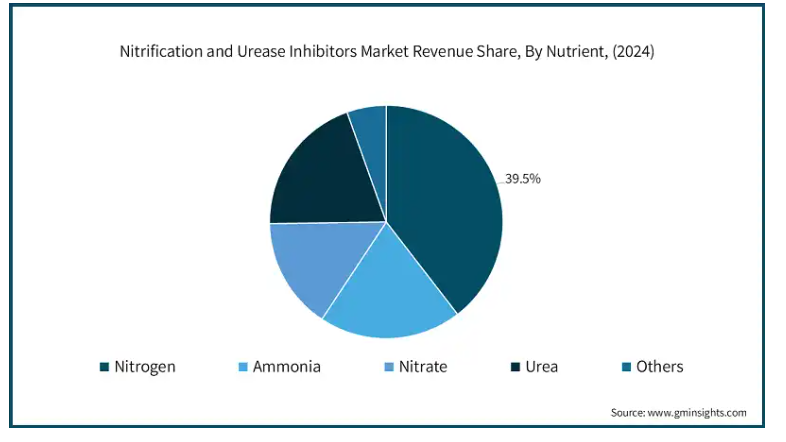

硝化・ウレアーゼ阻害剤市場は、養分に基づいて窒素、アンモニア、硝酸塩、尿素、その他に区分。窒素は2024年に市場の39.5%を占め、より幅広い消費者層に行き渡るため、年平均成長率4.8%と高い成長が見込まれます。

硝化・ウレアーゼ阻害剤市場には、窒素、アンモニア、硝酸塩、尿素などの栄養素が含まれ、これらは異なる目的を果たすとともに、さまざまな形で製品の差別化と市場パフォーマンスに影響を与えます。最大の市場シェアは引き続き窒素ベースの阻害剤が占めていますが、その理由は窒素の利用効率を高めるユニークな機能があるためで、一方で技術革新は放出速度と環境損失の一部に焦点を当てています。このような支出は主食作物全般に必要ですが、肥料市場の変動に関連した価格圧力があります。

尿素は経済的な窒素源として市場で評価されているため、尿素ベースの抑制剤の重要性が増しています。その性能は土壌条件に大きく左右されるため、より地域に特化した適応性の高い製剤の研究開発が進められています。アンモニアベースの抑制剤は非常に高い効率を示しますが、散布の複雑さ、コストの高さ、採用率の低さから、その使用はアンモニアの揮散が懸念される場所に限られ、主に制限されています。

硝酸塩系抑制剤は、その目的が非常に特殊で拡張性が弱いため一般的ではありませんが、砂地や降雨量の多い地域での溶出を減少させる役割を果たしており、より広範な水管理政策への統合が進んでいます。その他のセグメントは小規模ですが、バイオベースの多栄養安定剤に焦点を当てた無機的で十分に利用されていない農業のために拡大しています。

市場は作物の種類により、食用作物、換金作物、園芸、繊維作物、その他に区分されます。食用作物は2024年に市場の39.3%を占め、より幅広い消費者層に行き渡るよう、年平均成長率4.8%の速い速度で成長する見込み。

硝化・ウレアーゼ阻害剤市場の様々なサブクラス作物に影響を与える要因は、養分要件と各栽培システムで明確に実践されている農学的手法に複雑に結合しています。食用作物に焦点を当てたアプリケーションセグメントは、最も重要なものであり、食糧生産と安全保障を支援するための窒素肥料の大規模な使用のため、市場の需要を維持しています。

これらの作物は高頻度の施肥が行われるため、肥料を通じて養分や抑制剤の使用を促すことがますます便利になっています。サトウキビや綿花のような換金作物では、肥料の使用効率は不可欠です。生産者は、無駄な過剰施肥を減らし、作物の収量から得られる利益を最大化するために、これらの抑制剤を使用することが増えているからです。

これらの作物は生育サイクルが長いため、長期間にわたって養分を管理する必要があるという問題があります。徐放性阻害剤の性能が向上すれば、これらの作物の需要が高まる可能性があります。園芸分野では、厳密な養分配分の必要性と、果物や野菜の輸出向け生産における品質保証基準の遵守のため、硝化およびウレアーゼ阻害剤の使用が増加しています。これらの阻害剤は、養分の溶出量を低下させることで汚染を防ぎ、持続可能な農業の目標に沿うよう支援します。

繊維作物は、歴史的に肥料の使用量が少ない作物であったにもかかわらず、土壌の健全性を改善することを目的とした他の全体的アプローチとともに、抑制剤を採用し始めています。これらの作物カテゴリーにおけるニーズはさまざまであるため、業界のリーダーたちは、土壌条件、土壌水分、および作物特有の栄養素と相互作用するように設計された、作物特有の抑制剤の処方に取り組んでいます。このことは、製剤化と施用技術の進歩を促し、農業産業の効率と持続可能性の向上に役立っています。

硝化・ウレアーゼ阻害剤市場はアジア太平洋地域が支配的で、2024年の総売上高の34.3%を占めます。

経済的にも地域的にも、ウレアーゼ・硝化阻害剤市場は大陸ごとに異なります: それぞれの地域の農業システム、技術、政策、世界経済の影響を受けています。米国とカナダは、先進的な農業技術市場であると同時に、環境保護の実践に重点を置いており、これが市場を牽引しています。また、先進的な効率向上肥料の使用に対する政策ガイドラインのサポートも確立しています。また、この地域の農家は、特に技術不足の水質規制州において、養分管理ガイドラインを満たすために抑制剤の使用を開始しています。

ヨーロッパでは、EUの硝酸指令や共通農業政策が持続可能な窒素管理ツールの採用を促進しており、非常に規制主導型の市場となっています。EUの西側諸国もこのフロンティアをリードしており、環境への説明責任と精密農業の採用で先陣を切っているため、慣行農法だけでなく有機農法でもこれらの阻害剤の使用が増加しています。

市場はアジア太平洋地域で急速に拡大しており、これはこの地域の大規模な農業活動と窒素枯渇に対する懸念の高まりが原動力となっています。中国やインドのような国では、肥料の使用量を増やし、土壌の浪費を抑えることを目的とした国内政策により、国際的な需要が急増しています。

教育プログラムや補助金により、中小企業も容易に肥料を購入できるようになりました。ブラジルとアルゼンチンでは、商業的農業の拡大と輸出志向の農業が中南米の成長を牽引しています。懸念に対する意識は比較的低いものの、土壌の健康状態が憂慮されるとともに、肥料のコスト問題が徐々に硝化およびウレアーゼ阻害剤に焦点を移しつつあります。

農業の近代化が進み、節水対策が必要な中東・アフリカ(MEA)は、まだ初期段階ですが、新たな可能性が広がっています。抑制剤は、養分の効率的な利用が最も重要な乾燥・半乾燥地域において、ますます有用性を増しています。世界中で、地域特有のインフラの制限や気候の変動が、すべての地域にわたって課題となっています。土壌の種類別、作物のパターン、資源の利用可能性は、地域特有の製剤と施用戦略に変わりつつあります。

主要企業・市場シェア

硝化・ウレアーゼ阻害剤市場シェア

上位5社は、BASF SE、ダウ、デュポン、Solvay S.A.、Koch Fertilizers LLC。これらの企業は、世界の硝化・ウレアーゼ阻害剤業界において、それぞれの地域で事業を展開している著名な企業です。これらの企業は、その豊富な経験により、世界的に確固たる地位を築いています。強固な生産能力と流通網に裏打ちされた多様な製品ポートフォリオにより、様々な地域における硝化・ウレアーゼ阻害剤の需要増に対応しています。

硝化・ウレアーゼ阻害剤市場の企業

BASF SE: BASF SEは、強力な窒素肥料を製造し、窒素の使用効率を改善した新しい製剤の開発に多くの資金を費やしているため、窒素安定剤のリーダーであり、農家が持続可能な農業に踏み出すことを可能にしています。ダウやデュポンといった他の農薬大手も、作物栄養技術や精密農業システムとの組み合わせにおける革新で、市場をさらに前進させています。これらのシステムは、エコロジカル・フットプリントを最小限に抑えながら、農家の収量と収益性を高めることを目的としています。

ソルベイS.A.: より化学的な視点を持つソルベイS.A.は、土壌や気候に汎用性のある抑制剤を設計し、特殊な抑制剤の有効性を拡大するために、特殊化学品のバックグラウンドに依存しています。また、エボニックは特殊添加剤により重点を置き、高温地域向けにアンモニアの排出を最小限に抑えるウレアーゼ阻害剤を製造しています。さらに、インドの大手公共企業であるNational Fertilizers Limitedは、広く販売されている尿素製品にこれらの阻害剤を統合し、小規模農家にその利点を提唱することで、新興国の技術格差の解消に貢献しています。

ダウ・アグロサイエンシズ 現在Corteva Agriscienceの傘下にあるダウ・アグロサイエンスは、ニトラピリンを含む硝化抑制剤N-Serveを開発しました。N-Serve®は、アンモニウムから硝酸塩への転換を抑制することで、窒素の浪費を減らし、肥料の利用を改善します。とうもろこしや小麦の栽培に使用することで、窒素保持率が向上します。

デュポン デュポンはダウと合併し、コルテバ・アグリスサイエンスを設立することで、高度な硝化およびウレアーゼ阻害剤の開発を追求してきました。同社の焦点は、エコロジカル・フットプリントを減少させながら、資源効率、特に窒素を改善する持続可能な農業にあります。

コッホ・ファーティライザーLLC Koch Fertilizer LLCの子会社Koch Agronomic Servicesは、AGROTAINとANVOLを製造。AGROTAIN にはウレアーゼ活性を阻害する NBPT が含まれており、アンモニアの揮発を抑えます。NBPTとDuromideを組み合わせることで、ANVOLは保護を拡大し、農家が環境への影響を最小限に抑えながら窒素を最大限に利用できるよう支援します。

硝化・ウレアーゼ阻害剤 業界ニュース:

2021年6月、IFFCOは従来の尿素阻害剤に代わる液体状のナノ尿素を発売しました。この新しい代替剤は効率が高く、生物毒性が低いため、肥料の使用需要を喚起。

2022年9月、アメリカ政府は、オンファーム気候変動対策基金(OFCAF)からの払い戻しが承認された効率向上肥料製品のリストにポリマーコーティング尿素を追加。

2022年11月、イギリスの化学肥料メーカーであるOMEXアグリカルチャーは、尿素含有肥料からのアンモニア排出を70%以上削減し、冬小麦の収量を0.3トン/ヘクタール、穀物タンパク質を0.2%増加させることができることを実証したとして、新しいウレアーゼ阻害剤ニトロシールドを発売。

この調査レポートは、硝化・ウレアーゼ阻害剤市場を詳細に調査し、2021年から2034年にかけての収益予測(億米ドル)を掲載しています:

市場, 方法別

施肥

葉面散布

市場:栄養成分別

窒素

アンモニア

硝酸塩

尿素

その他

市場, 作物の種類別

食用作物

換金作物

園芸作物

繊維作物

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.1.7 貿易への影響

3.1.8 貿易量の混乱

3.2 報復措置

3.3 産業界への影響

3.3.1 供給サイドへの影響(原材料)

3.3.1.1 主要原材料の価格変動

3.3.1.2 サプライチェーンの再編

3.3.1.3 生産コストへの影響

3.4 需要サイドの影響(販売価格)

3.4.1 最終市場への価格伝達

3.4.2 市場シェアの動態

3.4.3 消費者の反応パターン

3.5 影響を受ける主要企業

3.6 業界の戦略的対応

3.6.1 サプライチェーンの再構築

3.6.2 価格設定と製品戦略

3.6.3 政策への関与

3.7 展望と今後の検討事項

3.8 サプライヤーの状況

3.9 利益率分析

3.10 主要ニュースと取り組み

3.11 規制の状況

3.12 影響力

3.12.1 成長ドライバー

3.12.1.1 先進的肥料技術と阻害剤の統合

3.12.1.2 持続可能で環境に優しい農業への需要の高まり

3.12.1.3 バイオベースおよび二重機能製剤の革新

3.12.2 業界の落とし穴と課題

3.12.2.1 農家における認識と導入の制限

3.12.2.2 高い製品コストと限られたアクセシビリティ

3.13 成長可能性分析

3.14 ポーター分析

3.15 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021年~2034年の市場推定・予測(方法別)(億米ドル)(キロトン

5.1 主要動向

5.2 ファーティゲーション

5.3 葉面散布

第6章 2021~2034年 栄養剤別市場規模推計・予測 (億米ドル) (キロトン)

6.1 主要動向

6.2 窒素

6.3 アンモニア

6.4 硝酸塩

6.5 尿素

6.6 その他

第7章 2021〜2034年作物種類別市場推定・予測(米ドル億)(キロトン)

7.1 主要動向

7.2 食用作物

7.3 現金作物

7.4 園芸作物

7.5 繊維作物

7.6 その他

第8章 2021~2034年地域別市場推定・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 BASF SE

9.2 Dow

9.3 DuPont

9.4 Solvay S.A

9.5 Koch Fertilizers LLC

9.6 Evonik

9.7 National Fertilizers Limited

9.8 Nico Orgo Manures

9.9 Compo Expert GmbH

9.10 Eco Agro

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13577

- 世界の液体包装市場動向:予測期間(2025~2033)中に、CAGR3.64%で成長すると予測

- リフレックスフォームマットレスの世界市場

- 免疫&疾病抵抗性日用品(FMCG)の世界市場予測(~2032):機能性飲料、機能性食品、強化乳製品・代替乳製品、免疫機能性ベーカリー・菓子製品、栄養補助食品配合FMCG製品、スポーツ・パフォーマンス栄養製品、免疫強化ショット・濃縮液、その他

- ポンプの世界市場規模調査、タイプ別(容積式、動力式)、エンドユーザー別(石油・ガス、上下水道、発電、化学、製薬、食品・飲料、その他)、地域別予測:2022-2032年

- 緊急移動変電所の中国市場:HV移動変電所、LV/MV移動変電所

- 世界の医療用膜市場(2025 – 2030):素材別、プロセス技術別、用途別、地域別別分析レポート

- 世界のヒトアレルギー治療市場

- N1-(3-アミノフェニル)アセトアミドの世界市場

- 透明セラミックス

- 世界の先進炭素材料市場(2026年~2033年):製品別(炭素繊維、構造用黒鉛、CNT、グラフェン)、用途別(航空宇宙&防衛、エネルギー、電子、スポーツ、自動車、建設)、地域別

- 世界の電気自動車車載充電器市場・予測 2025-2034

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他