世界の注射針市場(2025 – 2034):製品別、素材別、種類別、用途別、エンドユーザー別 分析レポート

市場概要

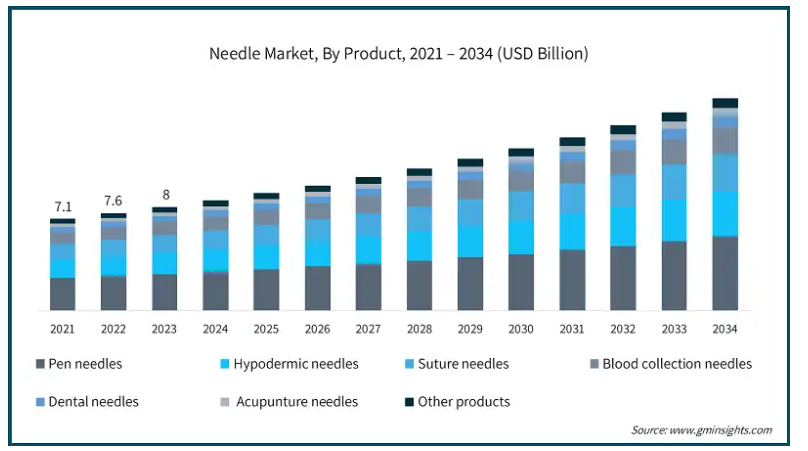

2024年の世界の針市場規模は85億米ドル。2025年には91億米ドル、2034年には164億米ドルに達すると予測され、予測期間中の年平均成長率は6.8%です。注射針は、病院でさまざまな専門分野の処置に使用される医療機器です。市場の成長は、特に癌、心血管疾患、呼吸器疾患、神経疾患などの慢性疾患の有病率の増加が大きな原動力となっています。

例えば、世界保健機関(WHO)のデータによると、2021年には、非伝染性疾患が世界で4,300万人の死亡の原因となっています。このうち、心血管疾患は少なくとも1,900万人の死因となっており、次いでがんが1,000万人、慢性呼吸器疾患が400万人となっています。さらにWHOは、2022年には個人の3分の1以上が神経障害を経験し、世界中で病気や障害の主な原因の1つになっていると報告しています。従って、これらの慢性疾患の発生率の増加は、診断および治療目的のための複数の針ベースの介入に対する需要を高めています。

さらに、世界的な手術件数の増加により、効果的な治療の提供を保証する上で針が重要な役割を果たす外科手術の状況も変化しています。例えば、WHOが2023年に報告したように、世界中で毎年3億件以上の外科手術が行われており、患者の安全を第一に、高品質で安全かつ信頼性の高い針の利用が重視されています。

世界的な外科手術の増加は、これらの方法において精度と安全性がいかに重要であるかを明らかにしています。針は鋭く尖った機械装置で、人体の皮膚や組織を穿刺するように設計されています。一般的に注射器やカテーテルと共に使用され、様々な医療処置において重要な役割を果たしています。

針の市場動向

プレフィルドシリンジや自動注射器のような、より洗練された薬物送達システムに針を組み込む傾向が続いています。これらのシステムは、利便性、安全性、正確な投与を改善することで、患者のコンプライアンスを向上させます。このような技術革新は、慢性疾患を患っている患者など、定期的な注射が必要な患者にとって特に重要です。

さらに、医療従事者の針刺し損傷のリスクを低減するため、安全設計された注射針の使用が増加しています。このような注射針は、使用後に収納またはシールドされるように構成されているため、不要な傷害や感染の可能性が低くなります。感染制御と予防に関する規制強化が、こうした装置の需要を高めています。

さらに、針メーカーは、快適性、耐久性、患者のニーズを最適に組み合わせる素材の使用に取り組んでいます。ステンレス鋼は、その硬度と腐食のなさにより、ベンダーに好まれる選択肢となっています。また、患者の快適性を最大限に高めるため、挿入時の痛みを最小限に抑えることができる、より新しく優れたコーティング方法が開発されています。

ノボ・ノルディスクのオゼンピック(GLP-1受容体作動薬)のような新たな市場プレーヤーの出現により、針を使用する従来のインスリン送達技術に変化が生じています。インスリン・ペン針の主要メーカーの1つであるエンベクタを含む他の市場プレーヤーは、進化する治療パラダイムと市場環境に照らして、戦略的アプローチを再考しています。

トランプ政権の関税

中国などからのステンレス鋼、ポリマー樹脂、精密マイクロチューブの輸入に対するアメリカの関税は、針の生産に利用される原材料のコストを拡大しています。

高関税は、特にアジア太平洋諸国から針カニューレ、開先切断機、プラスチックハブなどの低コストの部品を調達しているメーカーに大きな影響を及ぼすと予想されます。

貿易制限はサプライチェーンを混乱させ、生産の遅れにつながっています。FDAやCEの規制ガイドラインを満たすためにベンダーがシフトしているため、製品登録や市場参入がさらに遅れています。

供給障害はさらに、予防接種、インスリン供給、特に十分なサービスを受けていない地域社会における注射針交換の取り組みといった重要なプログラムに影響を及ぼすと予想されます。

依存度を下げ、供給の安定性を維持するため、企業は国内の自動化に貢献し、インド、ベトナム、マレーシア、東ヨーロッパでの代替調達を模索しています。

注射針市場の分析

製品別では、ペンニードル、皮下注射針、縫合針、採血針、歯科用針、鍼、その他製品に細分化。2024年の市場規模は85億米ドル。ペンニードル分野は2024年に30億米ドルの売上を記録。このセグメントは予測期間中にCAGR 6.7%で大きく成長する見込み。

このセグメントの成長は、その手頃な価格とペンニードルの広範な使用のために非常に加速されています。糖尿病の有病率の増加により、皮下注射によるインスリン投与に不可欠なペン型注射針のようなインスリン投与装置の需要が高まっています。

例えば、2022年の全国糖尿病統計報告書によると、糖尿病は3,730万人、アメリカでは人口の11.3%が罹患しています。また、疾病対策予防センター(CDC)によると、糖尿病患者の約90~95%が2型糖尿病です。種類別糖尿病は、ペン型注射針の需要増加の主な要因となっています。

さらに、ペン型注射針は使いやすく、取り扱いが簡単で、特に高齢者や視覚障害者の自己注射用に設計されています。その結果、特に高齢者の年齢層で採用が増加しており、このセグメントの収益拡大に寄与しています。

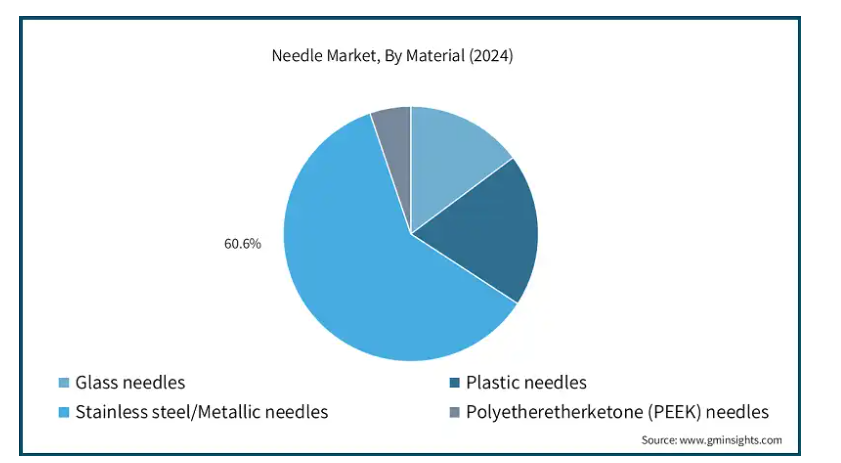

針の種類別では、ガラス針、プラスチック針、ステンレス針/金属針、ポリエーテルエーテルケトン(PEEK)針に分類されます。ステンレス針/金属針セグメントは2024年の市場シェア60.6%で市場を支配。

ステンレス鋼針は、医療用途の厳しい要件に沿った特性によりよく知られています。

ステンレス鋼は腐食に強く、医療処置中の針の完全性と最適な安全維持を保証します。さらに、人体組織との適合性により有害反応を最小限に抑え、幅広い医療用途に適しています。

また、ステンレス鋼は清潔さを保ち、感染を防ぐために不可欠です。この素材は、医療現場で重要な腐食のリスクを伴わず、効果的な滅菌に適しています。

用途の種類別では、注射針市場は使い捨てタイプと再利用・滅菌タイプに区分されます。2024年の市場シェアは57.2%でディスポーザブルセグメントが優勢。

安全性、感染制御、利便性に対する需要の高まりが使い捨て針の使用を促進しており、これが市場の収益拡大に寄与しています。

使い捨て針の使用は、様々な医療センターが滅菌コストを大幅に削減し、院内感染(HAI)のリスクを軽減するのに役立ちます。

例えば、ScienceDirect Journalに掲載された2025年2月の研究によると、毎年、世界の医療従事者の約9.1~44.5パーセントが、針刺しや鋭利な怪我による自傷行為を少なくとも1回は経験しています。このような傷害は、ヒト免疫不全ウイルス(HIV)、B型肝炎、C型肝炎などの特定の血液媒介感染症の蔓延を助長します。

さらに、HIVのような血液媒介感染症の発生を世界的に抑制するために、特定の医療環境では単一患者用の針の使用が義務付けられています。このような政策は、使い捨て注射針の需要増加を好意的に支えています。

針市場は用途によって診断用と治療用に区分されます。2024年の市場シェアは57.6%で、治療分野が市場を支配。治療分野はさらに、ワクチン接種、薬物送達、美容処置、インスリン投与、歯科、外科、その他の治療用途に二分されます。

治療分野のシェアが高いのは、特に慢性疾患の管理や薬物送達など、針の医療用途が多いためです。

糖尿病、関節リウマチ、多発性硬化症、癌、成長ホルモンの欠乏症などの疾患は、長期にわたって定期的に注射を必要とする薬物療法を必要とします。例えば、糖尿病の治療を受けている患者は、インスリン投与のために注射に大きく依存しなければならず、針の需要が増加します。

さらに、治療用注射針の拡大は、自己免疫疾患、癌、および心血管障害の治療のための注射用生物製剤およびバイオシミラーへの世界的なシフトによって支えられています。皮下または筋肉内に投与されるこれらの医薬品の供給が増加した結果、高品位で再利用不可能な治療用針のニーズが高まっています。

エンドユーザー別では、注射針市場はクリニック、病院、診断センター、研究所、外来手術センター、在宅医療に区分されます。病院セグメントは2024年に31億米ドルの売上高を記録し、予測期間中にCAGR 6.3%で大きく成長する見込み。

この成長は、病院で行われる外科手術の量が多いことが主な要因です。病院は、腹部、整形外科、神経外科、美容整形など、さまざまな手術で針を使用する主要な消費者としての役割を果たします。

さらに、患者の流れが絶えず、幅広い医療処置が行われるため、正確で確実な患者ケアを保証するために、病院は針の安定供給を必要としています。病院は注射針の主要な消費者であり、薬剤投与、採血、予防接種などの様々な用途のほか、外科的処置や恒常的な疾病管理などのより専門的な用途にも注射針を使用しています。

アメリカは北米市場において大きな市場シェアを占めており、これは継続的な進歩や患者中心の医療オプションの重視の高まりに刺激されたものです。

アメリカでは、糖尿病やがんなどの慢性疾患の罹患率が増加していることも、市場の成長に寄与しています。米国糖尿病協会の2022年の統計によると、アメリカでは人口の約11%に当たる3700万人以上が糖尿病を患っており、840万人がインスリンに依存しています。

さらに、アメリカの大手企業や研究機関は、注射針などの手術に使用されるツールの開発に重要な役割を果たしています。

さらに、規制当局からの支援と医療技術への投資の増加が、同国市場の成長と発展に大きく貢献しています。

ヨーロッパ 英国の注射針市場は、2025年から2034年にかけて大きく成長すると予測されています。

英国の市場は、癌、糖尿病、心血管疾患などの慢性疾患の有病率の上昇に刺激され、著しい成長を遂げています。例えば、英国の癌統計のデータによると、毎年38万5,000件以上の癌が国内で診断されています。

がん患者の増加は、腫瘍切除や再建手術など、がんに関連する手術の必要性を刺激すると予想されています。このことが、英国における複雑な手術における精密針の需要を促進しています。

さらに、NHSはペンニードル、自動注射器、プレフィルドシリンジの使用を増加させる家庭療法の採用を奨励しています。英国の患者は、使用後に廃棄される治療用注射針を含む薬物送達のための近代的なシステムを利用できるように、政府から補助金を受けています。

さらに、英国は、自己免疫疾患、多発性硬化症、腫瘍のための注射薬の消費が増加しており、生物製剤の主要市場となっています。英国政府の報告によると、英国に拠点を置くライフサイエンス企業の数は2008/09年以降徐々に増加しており、2021/22年には6,850社に達します。

アジア太平洋: 日本の針市場は2025年から2034年にかけて大きく成長すると予測されています。

日本は高齢者人口が多いため、人工関節置換術、心臓手術、がん治療など、加齢に伴う手術のニーズが高まっており、手術における針の採用が増加しています。例えば、2023年の世界経済フォーラムの予測では、日本では10人に1人が80歳以上の高齢者となり、総人口の約3分の1を占めることが明らかになりました。

さらに、日本の国民皆保険政策には、慢性疾患、生物学的製剤、自己注射装置に対する高度な償還制度が含まれています。このため、病院、診療所、薬局の患者へのアクセスが向上し、治療用注射針の消費量が増加します。

さらに、日本政府は病院や高齢者介護施設全体の感染管理プロトコルを厳しく規制しており、特に予防接種、点滴療法、その他の臨床処置の際に安全で使い捨ての注射針の使用を強化し、市場の収益成長を促進しています。

中東・アフリカ: サウジアラビアの注射針市場は、2025年から2034年にかけて大きく成長すると予測されています。

サウジアラビアは医療システムの近代化と拡大を進めており、主にプライマリケア、デジタルヘルス、慢性疾患管理に注力しています。ビジョン2030」の下、サウジアラビアは新しい病院、診療所、専門センターの建設を進めており、これらは治療・診断目的の針の重要な消費者です。

さらに、同国では糖尿病やがんなどの慢性疾患の有病率が増加しており、在宅医療や自己注射治療の需要が高まっています。このため、サウジアラビアではペン型注射器、プレフィルド注射器、安全設計された使い捨て注射器の消費が増加しています。

主要企業・市場シェア

注射針の市場シェア

注射針市場は競争が激しく、既存企業も新規参入企業も常に革新的で先進的な製品を開発しています。収益面では、ベクトン・ディッキンソン社、テルモ、B.ブラウン・メディカル社、カーディナル・ヘルス社、スミス・メディカル社(ICUメディカル社)、ストライカー社などの大手企業が主に市場を支配しており、これらの企業は合計で市場全体の約65%のシェアを占めています。これらの企業は、手術の精度と正確性を高めるための開発に注力しており、市場プレーヤーはこの成長分野での地位を強化することができます。

ニードル市場企業

針業界で事業を展開している著名な市場参加企業には、以下のような企業があります:

Albert David

B. Braun Medical

Becton, Dickinson and Company

Cardinal Health

Hamilton

Merck

Nipro

Novo Nordisk

Owen Mumford

Schreiner Group

Smiths Medical (ICU Medical)

Stryker

Terumo

Thermo Fisher Scientific

ベクトン・ディッキンソン アンド カンパニーは、世界190カ国で事業を展開し、病院、在宅医療、薬局に重点を置いています。同社は、特に糖尿病治療とワクチン送達のための高度な針を提供しています。

ストライカーは研究開発活動に力を入れており、2023会計年度には約13億8800万米ドルを投資しています。

サーモフィッシャーサイエンティフィックは、実験器具の大手プロバイダーの1つです。同社は幅広い製品とサービスを提供し、世界50カ国以上で事業を展開しています。同社の年次報告書によると、2024年の総売上高は428億7,900万米ドルでした。

針業界のニュース:

2025年1月、テルモはテルモ注射フィルター針の世界的発売を発表。この注射針は硝子体内注射と皮下注射に適応。注射フィルター針は、ポリアミド5マイクロメートルのメッシュフィルターを内蔵しており、粒子の注入をブロックする目的で設計されています。

2024年3月、ベクトン・ディッキンソン社はインドで新しいBDバキュテイナー・ウルトラタッチ・プッシュボタン・ブラッドコレクションセットの発売を発表しました。この装置は、より細い針を使用した採血を容易にします。この装置は、患者の痛みや不快感を軽減し、針刺し損傷のリスクを88%低減します。

2023年1月、シュライナー・グループはファースト・オープン表示機能を備えた新しいニードルトラップを発表しました。この新機能は、針が最初に開かれたときに明確な視覚的信号を提供し、安全性を向上させ、誤用を防止します。ニードルトラップは、医療環境、特に針を扱う医療従事者のユーザーエクスペリエンスを向上させ、安全手順を合理化するように設計されています。

テルモ・インディアは2022年9月、定期的なインスリン注射やその他のセルフメディケーションが必要な患者向けの無菌ペン型注射針「FineGlide」を発売しました。FineGlideは、患者にとってよりマイルドで快適な、高品位シリコーン表面を持つ3ベベルの超鋭利な針です。今回の発売は、テルモの糖尿病治療改善へのコミットメントを強化し、インド市場における先進医療ソリューションのポートフォリオを拡大するものです。

この調査レポートは、注射針市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 製品別

ペン型注射針

皮下注射針

縫合針

採血針

歯科用針

鍼

その他の製品

市場, 材質別

ガラス針

プラスチック針

ステンレス/金属針

ポリエーテルエーテルケトン(PEEK)針

市場, 使用種類別

使い捨て

再利用可能/滅菌可能

用途別市場

診断

採血

生検

サンプル移動

その他の診断

治療

ワクチン接種

薬物送達

美容処置

インスリン投与

歯科

外科手術

その他の治療

市場, エンドユーザー別

病院

診療所

診断センター

外来手術センター

在宅医療

研究所

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 注射可能な生物製剤に対する需要の増大

3.2.1.3 注射針設計の技術的進歩

3.2.1.4 外科手術件数の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 代替薬物送達方法へのアクセス

3.2.2.2 厳しい規制要件

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 トランプ政権の関税

3.6.1 貿易への影響

3.6.1.1 貿易量の混乱

3.6.1.2 報復措置

3.6.2 産業への影響

3.6.2.1 供給サイドへの影響(原材料)

3.6.2.1.1 主要原材料の価格変動

3.6.2.1.2 サプライチェーンの再編

3.6.2.1.3 生産コストへの影響

3.6.2.2 需要側への影響(販売価格)

3.6.2.2.1 最終市場への価格伝達

3.6.2.2.2 市場シェアの動態

3.6.2.2.3 消費者の反応パターン

3.6.3 影響を受けた主要企業

3.6.4 業界の戦略的対応

3.6.4.1 サプライチェーンの再構築

3.6.4.2 価格・製品戦略

3.6.4.3 政策への関与

3.6.5 展望と今後の検討事項

3.7 今後の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 ペン型注射針

5.3 皮下注射針

5.4 縫合針

5.5 採血針

5.6 歯科用針

5.7 針

5.8 その他の製品

第6章 2021年~2034年 素材別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 ガラス針

6.3 プラスチック針

6.4 ステンレス/金属針

6.5 ポリエーテルエーテルケトン(PEEK)針

第7章 2021~2034年用途種類別市場予測・予測($ Mn)

7.1 主要動向

7.2 使い捨て

7.3 再利用可能/滅菌可能

第8章 2021年~2034年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 診断薬

8.2.1 採血

8.2.2 生検

8.2.3 サンプル移動

8.2.4 その他の診断

8.3 治療

8.3.1 ワクチン接種

8.3.2 薬物送達

8.3.3 美容処置

8.3.4 インスリン投与

8.3.5 歯科

8.3.6 外科手術

8.3.7 その他の治療薬

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診療所

9.4 診断センター

9.5 外来手術センター

9.6 在宅介護施設

9.7 研究所

第10章 2021〜2034年地域別市場予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Albert David

11.2 B. Braun Medical

11.3 Becton, Dickinson and Company

11.4 Cardinal Health

11.5 Hamilton

11.6 Merck

11.7 Nipro

11.8 Novo Nordisk

11.9 Owen Mumford

11.10 Schreiner Group

11.11 Smiths Medical (ICU Medical)

11.12 Stryker

11.13 Terumo

11.14 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13601

- 電子グレード硝酸のグローバル市場規模調査、タイプ別(ELグレード、VLグレード、ULグレード、SLグレード)、用途別(半導体、太陽エネルギー、LCDパネル)、地域別予測:2022-2032年

- 世界の高温断熱材市場規模/シェア/動向分析レポート:素材種類別、最終用途別、地域別(~2030年)

- ラテラルサポート市場:グローバル予測2025年-2031年

- エネルギー分野におけるブロックチェーン技術市場2025年(世界主要地域と日本市場規模を掲載):取引プラットフォーム、グリッド管理、その他

- 世界のがん免疫療法市場(2026年~2033年):製品別(モノクローナル抗体、免疫調節剤)、用途別、流通チャネル別、最終用途別、地域別

- プロトパナキサトリオールの世界市場

- ケミカルアンカーのグローバル市場規模は2024年に12億5,000万ドル、2034年までにCAGR 8.3%で拡大する見通し

- tert-アミルペルオキシ-2-エチルヘキサノエートの世界市場

- 半導体ガスディフューザーの世界市場2025:種類別(一般、高速)、用途別分析

- モバイルデバイス管理(MDM)市場レポート:タイプ別(ソリューション、サービス)、展開タイプ別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、業種別(BFSI、製造、ヘルスケア、通信、その他)、地域別 2024-2032

- 固体高分子形燃料電池の世界市場規模は2031年までにCAGR 18.8%で拡大する見通し

- 繊維強化プラスチック(FRP)複合材料市場2025年(世界主要地域と日本市場規模を掲載):ガラス繊維強化プラスチック(GFRP)複合材料、炭素繊維強化プラスチック(CFRP)複合材料、アラミド繊維強化プラスチック(AFRP)複合材料、その他