世界のマルチモーダル輸送市場規模/シェア/動向分析レポート:構成別、最終用途別、地域別(~2032年)

市場概要

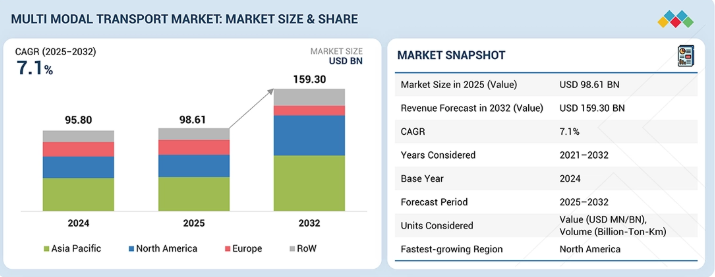

複合輸送市場は、国境を越えた貿易量の増加、港湾・鉄道・道路の接続性拡大、統合されたエンドツーエンド物流ネットワークへの依存度向上を背景に、2025年の986億1000万米ドルから2032年には1593億米ドルへ、年平均成長率(CAGR)7.1%で成長すると予測される。市場成長は、電子文書化、リアルタイム貨物可視化プラットフォーム、信頼性向上と輸送変動低減を実現する統合型コントロールタワーなど、デジタル連携型マルチモーダルサービスへの移行によって牽引されている。貿易不確実性、ニアショアリング構想、貨物回廊の多様化によるグローバルサプライチェーンの再編が、輸送モードの組み合わせ導入を加速し、長期的な市場拡大を強化している。

主なポイント

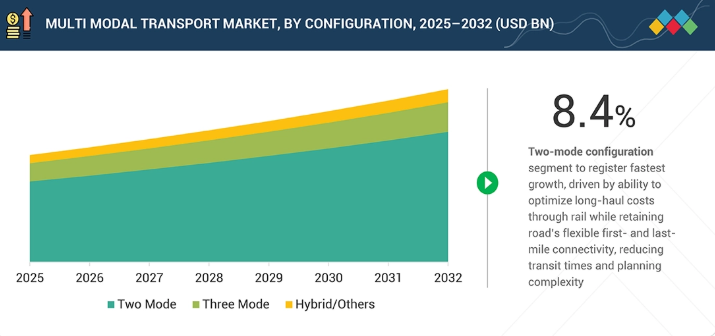

2モード構成がマルチモーダル輸送市場を支配し、2025年の市場規模は742億9000万米ドルに達する。

製造業セグメントがマルチモーダル輸送市場を牽引し、2032年には455億4000万米ドルに達すると予測される。

アジア太平洋地域がマルチモーダル輸送市場をリードし、価値ベースで41.3%の市場シェアを占める。

DSV、Deutsche Post AG、Kuehne+Nagel、A.P. Moller-Maerskは、高い市場シェアと製品展開により、マルチモーダル輸送市場(グローバル)における主要プレイヤーとして特定されている。

FortoやFlexportをはじめとする新興企業・中小企業は、専門的なニッチ分野で確固たる地位を確立し、新興市場リーダーとしての潜在力を示している。

マルチモーダル輸送市場は、リアルタイム可視化プラットフォーム、自動引継ぎ管理、統合文書システムといったデジタル統合の進展によって形成されており、これらにより迅速かつ信頼性の高いモード間連携が可能となっている。AI駆動型ルート最適化、IoT対応資産追跡、コントロールタワーによる調整の活用拡大は、主要貿易回廊における運用効率の向上とマルチモーダル採用促進に寄与している。港湾・鉄道・道路の接続性拡大と内陸物流能力の強化は、輸送密度の向上と輸送時間の変動性低減を支える一方、持続可能性規制は荷主に対し低排出型の輸送モード組み合わせ採用を促している。インフラのボトルネック、労働力不足、通関手続きの複雑さは依然課題であり、事業者らは次世代マルチモーダル物流モデルを支えるため、ネットワーク拡張、デジタル化推進、戦略的提携への投資を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

港湾・鉄道・道路の統合とサービス標準化の進展により、マルチモーダルサービス構成はデジタル連携型二モードソリューション、統合配送サービス、可視化機能を備えた越境物流へと移行している。コントロールタワープラットフォーム、電子文書化、自動引継ぎ管理の革新により、変動性を低減した迅速かつ信頼性の高いマルチモーダル実行が可能となっている。AIベースのルーティング、IoT追跡、持続可能性を重視したモーダルシフトプログラムの採用拡大は、統合型マルチモーダル物流モデルへの需要をさらに拡大している。

主要企業・市場シェア

市場エコシステム

マルチモーダル輸送の市場エコシステムは、エンドツーエンドの貨物移動を可能にする4つの相互接続された参加者グループによって形成される。マルチモーダル輸送事業者は中核的な調整役として、単一契約のもとで輸送モードの組み合わせ、ルーティング、サービス実行を管理する。インフラ・ターミナル事業者は、港湾、鉄道ターミナル、内陸デポ、物流パークを通じて基盤を提供し、モード間の円滑な引継ぎを支援します。技術プロバイダーはデジタル可視化、文書化、コントロールタワー統合を実現し、信頼性と意思決定を向上させます。製造業、小売業、化学・素材産業などのエンドユーザー産業は需要パターンを牽引し、輸送ルートの選択、サービス強度、ネットワーク拡張の優先順位に影響を与えます。

地域

予測期間中、アジア太平洋地域がマルチモーダル輸送市場の最大規模市場となる見込み

アジア太平洋地域は、中国・日本・韓国・東南アジアにまたがる輸出主導型製造業の堅調さと密集した貿易回廊に牽引され、マルチモーダル輸送市場で最大のシェアを占めると予想される。港湾近代化、鉄道・道路統合、内陸物流パークへの巨額投資が、マルチモーダル輸送能力とネットワーク効率を加速させている。地域化されたサプライチェーン、越境EC、ニアショアリングの急速な成長が、同地域の主導的地位をさらに強化している。デジタル文書化の義務化やマルチモーダル政策インセンティブといった政府主導の取り組みが、導入促進と長期的な市場成長を後押ししている。

マルチモーダル輸送市場:企業評価マトリックス

マルチモーダル輸送市場マトリックスにおいて、DSV(スター)は広範なグローバルネットワーク、統合された貨物輸送・倉庫管理能力、鉄道・道路・海路を横断する強力なマルチモーダル調整力を武器に主導的立場にある。これによりエンドツーエンド物流と越境フロー最適化の大規模導入を推進している。GEODIS(新興リーダー)は、契約物流の加速的な拡大、可視性プラットフォームの強化、およびマルチモーダルサービスの提供拡大を通じて勢いを増しており、リーダーズ・クアドラントへの進出に向けた強い可能性を示しています。

主要市場プレイヤー

DSV (Denmark)

Deutsche Post AG (Germany)

Kuehne+Nagel (Switzerland)

NIPPON EXPRESS HOLDINGS (Japan)

A.P. Moller ? Maersk (Denmark)

CMA CGM Group (France)

Marubeni Corporation (Japan)

C.H. Robinson Worldwide, Inc. (US)

GEODIS (France)

XPO, Inc. (US)

NYK Line (Japan)

Expeditors International of Washington, Inc. (US)

United Parcel Service of America, Inc. (US)

Hapag-Lloyd AG (Germany)

KLN Logistics Group Limited(China)

【目次】

1

はじめに

29

2

調査方法論

34

3

エグゼクティブサマリー

46

4

プレミアムインサイト

54

5

市場概要

中小企業の導入障壁はあるものの、電気自動車と持続可能な燃料が物流変革を推進している。

57

5.1

はじめに

5.2

市場動向

5.2.1

推進要因

5.2.1.1

物流分野における従来型ディーゼルトラックから電気自動車への移行

5.2.1.2

輸送分野における持続可能な燃料の台頭

5.2.1.3

最適化と動的モードルーティングによるコスト効率化

5.2.2

抑制要因

5.2.2.1

柔軟性と信頼性による道路輸送の優位性

5.2.2.2

複雑性と資源制約による中小企業の導入制限

5.2.3

機会

5.2.3.1

新規貿易ルートの市場アクセスと参入

5.2.3.2

円滑な越境貨物移動のための貿易障壁削減

5.2.4

課題

5.2.4.1

規制および法的障壁

6

技術、特許、デジタル、AI の採用による戦略的破壊

予測可能な自律システムにより、AI とデジタルツインを活用してマルチモーダル輸送に革命を起こす。

68

6.1

特許分析

6.1.1

特許リスト

6.2

技術分析

6.2.1

主要技術

6.2.1.1

輸送ネットワーク向けデジタルツイン

6.2.1.2

マルチモーダル輸送管理システム(TMS 2.0)

6.2.1.3

ブロックチェーン

6.2.1.4

自律型・コネクテッド貨物システム

6.2.1.5

ロボティクスと高度自動化倉庫

6.2.2

補完技術

6.2.2.1

サイバーセキュリティおよびセキュアアクセスシステム

6.2.2.2

RFID、NFC、およびスマートラベリング

6.2.2.3

トレーニングおよび運用向けパワーAR/VR

6.2.3

隣接技術

6.2.3.1

ホログラフィックナビゲーションインターフェース

6.2.3.2

都市部および自律型ラストマイル配送

6.3

技術ロードマップ

6.3.1

はじめに

6.3.2

フェーズ1(2024-2026年):デジタル基盤と可視性

6.3.3

フェーズ2(2027-2030年):予測的・接続的・知能的な運用

6.3.4

フェーズ3(2031-2035年):自律的・超接続的・持続可能なエコシステム

6.4

将来の応用

6.5

AI/GEN AIの影響

6.5.1

主要ユースケースと市場可能性

6.5.2

ベストプラクティス

6.5.3

事例研究

6.5.4

AI/GEN AI導入に向けた顧客の準備状況

7

持続可能性と規制環境

グローバルなマルチモーダル輸送業務を再構築する、進化する規制と持続可能性の要請をナビゲートする。

79

7.1

規制環境

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

持続可能性イニシアチブ

7.3

持続可能性への影響と規制政策イニシアチブ

7.3.1

欧州グリーンディール

7.3.2

欧州横断交通ネットワーク(TEN-T)

7.3.3

PMガティ・シャクティ

7.3.4

インフラ投資・雇用法(IIJA)

7.4

持続可能性への影響と規制政策イニシアチブ

7.4.1

持続可能性の要請マルチモーダル輸送の変革

7.4.1.1

排出量削減のためのモーダルシフト

7.4.1.2

電化と代替燃料

7.4.1.3

グリーン回廊とエコ効率的なハブ

7.4.2

持続可能なマルチモーダル運営を推進する企業イニシアチブ

7.4.2.1

デジタル最適化と AI

7.4.2.2

グリーン倉庫とインターモーダルターミナル

7.4.3

市場影響分析

8

業界動向

価格、技術、規制の動向に関する洞察により、変化する世界の輸送のダイナミクスをナビゲートします。

95

8.1

マクロ経済指標

8.1.1

はじめに

8.1.2

GDP動向と予測

8.1.3

グローバル複合輸送業界の動向

8.2

エコシステム分析

8.2.1

マルチモーダル輸送事業者(MTOS)

8.2.2

インフラ・ターミナル事業者

8.2.3

技術プロバイダー・デジタルプラットフォーム

8.2.4

規制機関・標準化団体

8.2.5

エンドユーザー産業

8.3

価格分析

8.3.1

貨物輸送の平均販売価格(輸送モード別、2021–2024年)

8.3.2

道路貨物輸送の平均販売価格(地域別、2021–2024年)

8.3.3

地域別鉄道貨物平均販売価格、2021–2024年

8.3.4

地域別航空貨物平均販売価格、2021–2024年

8.3.5

内陸水路の平均販売価格、地域別、2021–2024年

8.4

顧客ビジネスに影響を与えるトレンドと混乱要因

8.5

投資と資金調達シナリオ

8.6

ユースケース別資金調達

8.7

主要カンファレンスとイベント

8.8

ケーススタディ分析

8.8.1

ノキア、DHLのマルチモーダルソリューションにより大幅な排出削減を達成

8.8.2

DSV、オールバーズ向けにカスタマイズされた物流支援により英国EC・小売フルフィルメントの拡大を実現

8.8.3

C.H.ロビンソン、統合主導のサプライチェーンプログラムにより米国主要小売業者の納期遵守率98%達成と12,000労働時間の削減を支援

8.8.4

XPOロジスティクス、パリの店舗向け河川ベースのマルチモーダル配送ソリューションを導入

8.8.5

UPS、グローバル市場向けエンドツーエンドのサプライチェーン・貨物戦略を構築

8.9

米国2025年関税の影響

8.9.1

はじめに

8.9.2

主要関税率

8.9.3

価格影響分析

8.9.4

国・地域への影響

8.9.5

最終用途産業への影響

9

サービス種別別 マルチモーダル輸送市場

| 1 データ表

114

9.1

はじめに

9.2

貨物フォワーディング

9.2.1

デジタルトランスフォーメーションとAI駆動型オーケストレーションがグローバル貨物フォワーディングサービスを変革する

9.3

倉庫保管・流通

9.3.1

デジタル倉庫と統合流通ネットワークによるマルチモーダル物流パフォーマンスの再定義

9.4

輸送

9.4.1

統合されたデータ駆動型輸送ネットワークによるエンドツーエンド貨物輸送の最適化

9.5

付加価値サービス

9.5.1

高度でカスタマイズされた付加価値物流サービスによる顧客体験の向上

9.6

通関業務

9.6.1

統合された高効率通関仲介ソリューションによるグローバル貿易フローの効率化

10

マルチモーダル輸送市場(ソリューション別)

市場規模と成長率予測分析

120

10.1

はじめに

10.2

サプライチェーン

10.2.1

投資の増加とデジタル統合が世界的にマルチモーダルサプライチェーンソリューションを変革

10.3

貨物

10.3.1

グローバルイニシアチブとデジタル技術の進歩がマルチモーダル輸送ネットワークにおける貨物ソリューションを加速

10.4

輸送モード

10.4.1

高度な輸送ネットワークと戦略的投資によるグローバル多モード輸送システム全体の効率性向上

10.5

宅配便

10.5.1

統合された技術支援型宅配サービスによる高速貨物輸送の推進

10.6

トラック積載

10.6.1

俊敏でデジタル化されたトラック積載オペレーションによるマルチモーダル効率の向上

10.7

海運

10.7.1

俊敏でデジタル化されたトラック積載作業によるマルチモーダル効率の向上

11

マルチモーダル輸送市場(構成別)

2032年までの市場規模・成長率予測分析(単位:10億米ドル、トン) | 16のデータ表

126

11.1

はじめに

11.2

二モード構成

11.2.1

二モード多モード構成の優位性拡大によるグローバル物流の強化

11.3

三モード構成

11.3.1

三モード輸送インフラへの戦略的投資によるグローバル貿易接続性の強化

11.4

ハイブリッド/その他構成

11.4.1

自律性の高度化と車載ネットワークの高速化が市場を牽引

11.5

主要な洞察

12

エンドユーザー産業別マルチモーダル輸送市場

2032年までの市場規模と成長率予測分析(10億米ドルおよびトン単位) | 32のデータ表

137

12.1

はじめに

12.2

小売

12.2.1

拡大するインターモーダルターミナル、アップグレードされた内陸港湾、新たな貿易回廊が市場を牽引

12.3

食品・飲料(F&B)

12.3.1

拡大する農産物・食品商品貿易が市場を牽引

12.4

化学品・素材

12.4.1

基礎化学品、特殊化学品、高付加価値化学品の輸送量増加が市場を牽引

12.5

医薬品・ヘルスケア

12.5.1

製品価値の高さ、時間的制約、厳格な取り扱い要件が市場を牽引

12.6

製造業

12.6.1

原材料と完成品の大量移動が市場を牽引

12.7

石油・ガス

12.7.1

世界的な石油供給の増加により、複雑なエネルギーバリューチェーン全体でマルチモーダル物流の需要が激化。

12.8

その他の最終用途産業。

12.9

プライマリーインサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9617

- 養鶏装置の世界市場展望:2034年までCAGR 4.5%で成長し、67億ドル規模に達すると推定

- バイオインフォマティクスの世界市場規模は2031年までにCAGR 12.8%で拡大する見通し

- シリコーン瘢痕治療製品市場2025年(世界主要地域と日本市場規模を掲載):シリコーンクリーム、シリコーンゲルシート、シリコーンゲル、シリコーンゲルスプレー

- 3-ブロモ-2-オキソシクロヘキサンカルボキシレートエチルの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の半導体知的財産(IP)市場規模(2025~2034年):IP種類別(プロセッサIP、メモリーIP、インターフェースIP、その他)、IPソース別、IPコア別、エンドユーザー別

- アジア太平洋のミサイル市場規模は2030年までにCAGR 11.1%で拡大する見通し

- フレキシブルゴムジョイント市場2025年(世界主要地域と日本市場規模を掲載):シングルスフィア、ダブルスフィア、エルボースフィア

- シリコン研磨液市場2025年(世界主要地域と日本市場規模を掲載):一次研磨・二次研磨、最終研磨

- 2-(モルホリン-4-イル)-アニリン(CAS 5585-33-1)の世界市場2019年~2024年、予測(~2029年)

- 低カロリー&ノンカロリーソーダの世界市場規模は2031年までにCAGR 3.5%で拡大する見通し

- クエン酸アセチルトリヘキシル(CAS 24817-92-3)の世界市場2019年~2024年、予測(~2029年)

- 温湿度コントローラーの世界市場2025:メーカー別、地域別、タイプ・用途別