モバイルロボットの世界市場展望:2034年までCAGR 14.7%で成長し、610億ドル規模に達すると推定

市場概要

モバイルロボットの世界市場規模は、2024年には30万8000台で155億米ドルとなり、2025年から2034年までの年平均成長率は14.7%と予測されています。世界的な熟練労働者の不足、特に製造業と物流業において、モバイルロボットの導入が加速しています。

トランプ政権による中国からのロボット部品の輸入に対する関税は、当初アメリカのメーカーの製造コストの上昇につながりました。このため、メーカーはコストを吸収せざるを得なくなり、中小企業による自律移動ロボット(AMR)や無人搬送車(AGV)の採用率が低下しました。その結果、ロボット部品調達の多様化と移動ロボット製造のリショアリングによるサプライチェーンのシフトが起こりました。中国の移動ロボットメーカーは、アメリカでの関税免除を受けるために、中南米地域での移動ロボットの製造を増やしました。長期的には、貿易リスクを軽減するために地域的なハブを目立たせることで、市場のサプライチェーンは弾力的になりました。

企業は、マテリアルハンドリング、受注処理、反復作業などのギャップを埋めるために、AMRやAGVに注目しています。アメリカやヨーロッパなどの先進国市場では最低賃金が上昇しており、モバイルロボットの導入とその投資対効果が正当化されています。電子商取引のような季節的に需要が増加する産業は、その拡張性のためにモバイル・ロボティクス・ソリューションに依存しています。この現象は、日本やドイツのような人口動態が労働格差を悪化させている社会で広く見られます。

電子商取引の拡大により、より迅速で正確な注文処理が求められるようになり、倉庫でのモバイルロボットの需要が高まっています。アマゾンやアリババのような企業は、商品の仕分け、ピッキング、運搬のために何千台ものAMRを配備し、即日配達の期待に応えています。都市部の小規模なフルフィルメントセンターでは、スペースを最適化するために小型ロボットを使用するケースが増えています。パンデミックのオンラインショッピングへのシフトは、自動化の優先順位を恒久的に引き上げ、ロボット需要を持続させています。

AI、コンピュータービジョン、LiDARの飛躍的な進歩により、移動ロボットは複雑な環境を自律的にナビゲートできるようになりました。機械学習により、ロボットは事前に定義された経路なしにダイナミックな環境(混雑した倉庫や病院など)に適応することができます。センサーコストの低下と5G接続により、リアルタイムのデータ処理が強化され、安全性と効率が向上します。新興企業はこれらの技術を活用し、中小企業向けにロボット工学を民主化しています。群ロボット工学(Geek+)や人間とロボットのコラボレーション(MiR)のようなイノベーションは、従来のロジスティクスにとどまらず、アプリケーションを拡大しています。

世界各国の政府は、補助金や税制優遇措置を通じて自動化にインセンティブを与えています(中国の「メイド・イン・チャイナ2025」、EUの「スマート・ファクトリー」補助金など)。インダストリー4.0政策では、モバイルロボットがIoTやデジタルツインと統合し、シームレスなオペレーションを実現するスマート製造が推進されています。新興市場(インド、ブラジル)もまた、競争力を高めるために自動化に優しい政策を採用しています。このようなトップダウンの推進は、サプライチェーンの未来に向けた企業のロボット投資を補完するものです。

成長するモバイル・ロボット産業を活用するために、プレーヤーは、労働力不足と配送需要に対処するために、電子商取引と物流向けのスケーラブルなAMRソリューションを優先すべきです。AIを活用したナビゲーションや群ロボット工学に投資することで、ダイナミックな環境への適応力を高めることができ、政府や産業界とのパートナーシップによって補助金やインダストリー4.0の機会を引き出すことができます。また、中小企業や新興市場向けに費用対効果の高いモジュール型ロボットを提供することで、世界的な自動化ニーズの高まりの中で市場シェアを拡大することができます。

モバイルロボット市場の動向

モバイルロボットは、先進的なセンサーと安全プロトコルを活用し、共有スペースで人間と一緒に作業するよう設計されるようになってきています。協働型モバイルロボット(例えば、URアームを備えたMiRのAMR)は、組立ラインや医療現場において、部品搬送や無菌供給搬送などの作業で人気を集めています。このトレンドは、従来のAGVと協働ロボット(コボット)の境界線を曖昧にし、ハイブリッドソリューションを推進します。

リチウムイオンバッテリー、水素燃料電池、ソーラー充電をモバイルロボットに採用するメーカーもあり、グリーン・ロボティクスが台頭しています。Seegridのような企業は、AGVの回生ブレーキを利用したエネルギーニュートラルな倉庫を推進しています。規制(EUの炭素税など)は、特に物流や鉱業において環境に優しい設計を推進しています。これは企業のESG目標に合致しており、持続可能性が競争力になります。

モバイルロボットは現在、エッジコンピューティングを活用してリアルタイムの意思決定を行い、クラウドシステムへの依存と待ち時間を減らしています。オンボードのAIチップ(NVIDIA Jetsonなど)により、群ロボットによる倉庫や農場での自律的な調整が可能になります。この傾向は、遠隔地(採鉱、農業)でのオフライン作業をサポートし、データセキュリティを強化します。将来のシステムでは、低消費電力デバイス向けの軽量アルゴリズムが優先され、展開の柔軟性が拡大します。

モバイルロボット市場の分析

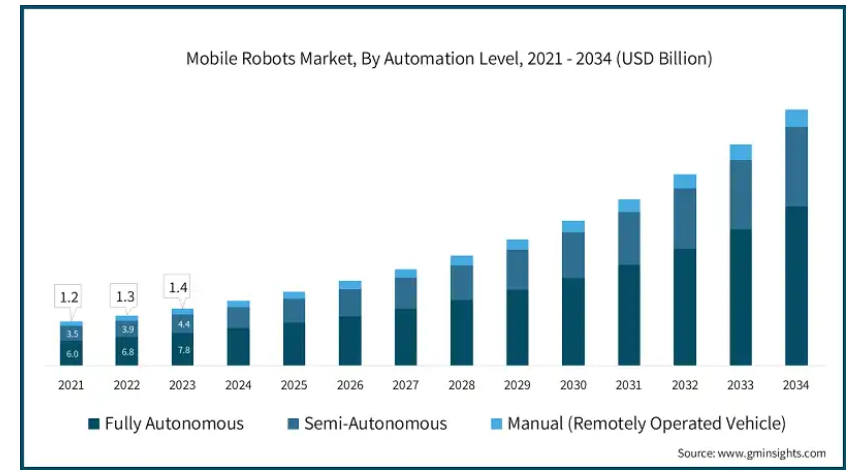

自動化レベルに基づき、市場は完全自律型、半自律型、手動型(遠隔操作車)に分類。

完全自律型モバイルロボットの市場規模は2024年に90億米ドル。完全自律型移動ロボット(AMR)は、AIと機械学習を活用して人間の介入なしにリアルタイムで意思決定を行い、市場を支配しています。これらのロボットは、高度なセンサーとSLAM(Simultaneous Localization and Mapping)技術を使用して複雑な空間をナビゲートする、電子商取引倉庫や病院のようなダイナミックな環境で優れています。無灯火倉庫(完全自動化施設)へのシフトは、特にアジア太平洋地域と北米で導入が加速しています。しかし、人間のような器用さを必要とする高精度作業には課題が残っており、コンピュータ・ビジョンや適応グリッパーへの投資が促されています。

半自律型移動ロボット市場は、2034年までに年平均成長率14.3%で成長すると予測されています。半自律型移動ロボットは、複雑な作業や安全が重要な作業において、自動ナビゲーションと人間の監視を融合させたものです。これらのロボットは、あらかじめ定義された経路を進みますが、荷物の積み下ろしや例外処理には人間の介入が必要な製造AGVで広く使用されています。自動車や航空宇宙などの産業では、構造化された環境での効率と制御のバランスから、このロボットが好まれています。

可搬重量に基づき、モバイルロボット市場は50kg、50~500kg、500~1000kg、1000kg超に分類されます。

可搬重量50kgの移動ロボット市場は、2034年までに年平均成長率17.1%で成長すると予測されています。可搬重量50kgの移動ロボットは、主に軽量物流や精密作業に使用されます。これらの機敏なロボットは、そのコンパクトなサイズと機動性により、電子商取引の注文処理、病院への配送、小部品の組み立てラインなどに優れています。Locus RoboticsやFetch Roboticsのような企業は、小包の高速仕分けや在庫管理用に設計されたAMRで50kg市場をリードしています。都市部におけるマイクロ・フルフィルメント・センターの台頭が、特にラストワンマイルの配送用途で、こうした軽快なロボットの需要を促進しています。

50~500kgの移動ロボットの市場規模は、2024年に74億米ドル。可搬重量50~500kgの市場は、マテリアルハンドリングやロジスティクスにおける汎用性が原動力となっています。これらの中重量級ロボットは、パレット運搬用の倉庫、部品配送用の製造業、重量装置の移動用の病院などで広く採用されています。Geek+、MiR (Teradyne)、Hikrobotなどの業界大手は、効率性と柔軟性のバランスを取りながら、この可搬重量範囲に合わせた堅牢なAMRとAGVを提供しています。電子商取引の拡大とインダストリー4.0の採用が成長の原動力となっています。50~500kgのカテゴリは、軽量ロボットとヘビーデューティロボットのギャップを埋める産業オートメーションの基幹であり続けます。

モバイルロボット市場はエンドユーザー別に、家庭用、商業用、産業用に分類。

産業分野の市場規模は2024年に122億米ドル。産業部門は、主に製造と物流の自動化により、モバイルロボットの最大のエンドユーザー別用途の1つとして浮上しています。移動ロボットは、マテリアルハンドリングや組立ラインへの投入などの作業を効率化するために、自動車や電子などの産業で使用されています。KUKAやABBといったメーカーの移動ロボットは、ジャスト・イン・タイム生産や倉庫の最適化に使用されています。この市場は、統合コストが高いなどの課題に直面していますが、投資収益率が高いため、産業部門はモバイルロボットを採用する傾向にあります。

商業施設分野の市場は、2034年までに年平均成長率18.9%で成長すると予測されています。商業分野には、小売、医療、ホスピタリティにまたがるアプリケーションがあります。商業分野では、AethonのTUGのようなロボットが病院への物品配送の自動化に使用され、Starshipのロボットが都市部でのラストワンマイルの食品や小包の配送に使用されています。特にパンデミック後の労働力不足と非接触型サービスへの需要が、導入の原動力となっています。

アメリカのモバイルロボット市場規模は2024年に34億米ドル。アマゾンやウォルマートによる倉庫自動化のためのロボット導入により、モバイルロボット市場はアメリカが牽引。市場を牽引しているのは、労働力不足と最低賃金の高さであり、その結果、ロジスティクスやヘルスケアなどの分野では、Locus RoboticsやBoston Dynamicsが製造するロボットの導入が進んでいます。また、ARM(Advanced Robotics for Manufacturing)研究所などの政府のイニシアチブが研究開発を支援し、ベンチャーキャピタルが新興企業を後押ししています。課題としては、関税の影響やサプライチェーンの断片化などが挙げられます。

ドイツのモバイルロボット市場は、2034年までに年平均成長率13.5%で成長すると予測されています。ドイツはヨーロッパにおける産業用モバイルロボットのハブであり、KUKAのような大手企業が自動車やスマート工場にAMRを統合しています。インダストリー4.0」政策により、特に製造業やロジスティクスにおいて、人間とロボットのコラボレーションに焦点を当てた導入が加速しています。市場の成長は、強力なエンジニアリングの専門知識とミッテルシュタントの中小企業に支えられています。病院や農業は、MiRのAMRのようなロボットを使用する新たなニッチ分野です。高い人件費と精密さが要求される産業が需要を支えていますが、厳しい規制が拡張性を遅らせています。

イギリスのモバイルロボット市場は、2034年までに年平均成長率14%で成長すると予測されています。英国は小売とヘルスケアロボットに注力しており、Ocadoのような企業は食料品のフルフィルメントに群ロボットを配備し、TSB銀行はカスタマーサービスボットをテストしています。ブレグジット後の労働力格差が物流と農業の自動化を促進。英国はラストワンマイルの配送ロボット(例:Starship Technologies)に秀でていますが、インフラの格差がスケーラビリティの妨げになっています。

2024年の中国のモバイルロボット市場規模は26億米ドル。中国が世界のモバイルロボット市場を支配しており、倉庫と製造自動化ではGeek+とHikrobotが牽引。メイド・イン・2025」に基づく政府の補助金と、活況を呈する電子商取引(アリババ、JD.com)が市場を牽引。低コストで大量生産が可能な中国はAMRのトップ輸出国ですが、アメリカの関税が地域の多様化に拍車をかけています。スマートシティと港湾自動化(上海など)が成長フロンティア。課題としては、知的財産の盗難や国内競争における過剰生産能力など。

インドのモバイルロボット市場は、2034年までに年平均成長率16.5%で成長すると予測。インドのモバイルロボット市場は、Eコマース(Flipkart、Reliance)や製造業(Tata、Mahindra)に後押しされ、まだ始まったばかりですが成長しています。GreyOrangeのような新興企業が倉庫の自動化を支配し、農業やヘルスケアロボットが牽引役となっています。人件費が低いため導入が遅れていますが、政府の「Make in India」優遇措置や技術への直接投資が起爆剤となっています。インフラ格差と断片化されたロジスティクスが依然としてハードルとなっていますが、スマート工場と医薬品の自動化は未開拓の可能性を秘めています。

主要企業・市場シェア

モバイルロボット市場シェア

モバイルロボット業界は競争が激しく、上位5社のABB、KUKA AG、Teradyne Inc.、Geek+、Hikrobot Co. これらの企業は、市場での地位を強化し、進化する業界の需要に適応するために多様な戦略を実施しています。大手企業は、拡張性と持続可能性を高めるため、AI主導のナビゲーション、エネルギー効率の高い設計(リチウムイオン電池など)、群ロボット工学に投資しています。各社はまた、倉庫や工場で人間とロボットがより安全に相互作用するための協働型移動ロボット(コボット)など、製品ラインを拡大しています。

競争力を高めるために、企業はリアルタイムのデータ処理と自律的な意思決定のためにIoTとエッジコンピューティングを統合しています。さらに、病院の物流や小売店の在庫管理など、各業種に特化したカスタマイズを可能にするモジュール型ロボットの採用も進んでいます。また、eコマース大手(アマゾン、アリババなど)との提携によるフルフィルメント・ソリューションの開発も増加傾向にあります。ゼブラテクノロジーズによるフェッチ・ロボティクスの買収のような戦略的M&Aは、技術力と市場リーチを拡大しています。企業はまた、デジタル・ツインや予知保全を活用してロボットのパフォーマンスを最適化し、ダウンタイムを削減することで、よりスマートで費用対効果の高いオートメーションへの需要に応えています。

ABBは産業オートメーションとロボティクスの世界的リーダーであり、物流や製造向けにFlexley TugやFlexley Moverのような高度な自律移動ロボット(AMR)を提供しています。同社は、AMRをOmniCoreコントローラやRobotStudioソフトウェアと統合することで、シームレスなスマート工場ソリューションを実現しています。ABBは、倉庫や自動車工場の生産性を向上させるため、エネルギー効率の高い設計とAIを活用したナビゲーションに注力しています。ヨーロッパと北米に強いプレゼンスを持つABBは、電子機器や医薬品などの高精度分野をターゲットとしています。

ドイツのオートメーション大国であるKUKA AGは、KMR iiwaやKMP 1500 AMRなど、インダストリー4.0向けのモバイルロボットに特化しています。人間とロボットのコラボレーションで知られるKUKAのソリューションは、自動車や航空宇宙産業の組立ラインに優れています。同社はLiDARとAIを活用し、ダイナミックな環境での柔軟なナビゲーションを実現します。Mideaグループの一員であるKUKAは、ヨーロッパの卓越したエンジニアリングを維持しながら、中国の製造規模のメリットを享受しています。

モバイルロボット市場参入企業

モバイルロボット業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

ABB

KUKA AG

Teradyne Inc.

Geek+

Hikrobot Co., Ltd.

モバイルロボット 業界ニュース

2025年5月、テラダイン・ロボティクスとハネウェルは、アメリカとヨーロッパの物流・倉庫部門にインテリジェント・オートメーション・ソリューションを提供するために提携しました。この提携は、テラダインの自律移動ロボット(AMR)および協働ロボット(コボット)と、ハネウェルの高度なソフトウェアおよびサイバーセキュリティの専門知識を統合したものです。テラダインの自律型移動ロボット(AMR)および協働ロボット(コボット)は、ハネウェルの高度なソフトウェアおよびサイバーセキュリティの専門技術と統合されます。企業は、合理化されたオペレーションとスケーラブルな自動化ソリューションから恩恵を受けることが期待されます。

2025年3月、ボストン・ダイナミクスは、人型ロボット「アトラス」のAI機能を強化するため、エヌビディアとの協業を拡大しました。NVIDIAのJetson Thorコンピューティングプラットフォームを統合し、Isaac GR00Tフレームワークを活用することで、アトラスは高度な移動と操作のための複雑なマルチモーダルAIモデルを実行することができます。このパートナーシップはまた、シムツーリアルトレーニングのためにIsaac Labを活用し、強化学習を通じて器用さとロコモーションにおける画期的な進歩を可能にします。さらに、ボストン・ダイナミクスは、これらのAIの進化を四足歩行ロボット「Spot」とフリート管理ソフトウェア「Orbit」に応用しています。

この調査レポートは、モバイルロボット市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(千台)の推計と予測を以下のセグメント別に掲載しています:

自動化レベル別市場

完全自律型

半自律走行

手動(遠隔操作車両)

ペイロード容量別市場

50キロ

50-500キロ

500-1000 kg

>1000キロ以上

市場:エンドユーザー別

家庭用

商業施設

産業用

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13916

- 白内障レンズ市場:グローバル予測2025年-2031年

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 気候テストチャンバーの世界市場2025:種類別(機能式気候チャンバー、コンスタント式気候チャンバー、小型ベンチトップ式チャンバー、ウォークイン式チャンバー、その他)、用途別分析

- 世界の誘導型近接センサ市場2023年-2028年:成長・動向・新型コロナの影響・市場予測

- 世界のピラロキシムメチルクロライド市場

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- 急勾配コンベヤベルト市場2025年(世界主要地域と日本市場規模を掲載):波形サイドウォールベルト、密閉型コンベヤベルト

- 世界のデジタル鉱業市場(2025 – 2030):サービス別、採掘種類別、用途別分析レポート

- GPON装置市場レポート:装置タイプ(光回線端末(OLT)、光ネットワーク端末(ONT))、エンドユーザー(病院、住宅、IT・通信、その他)、地域別 2024-2032

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- 健康食品用プラセンタプロテインの世界市場

- 高純度酸素ガスの世界市場2025:種類別(高純度酸素ガス99.9〜99.95%、高純度酸素ガス99.95%以上)、用途別分析