モバイルCアームの世界市場規模は2034年までにCAGR 5.5%で拡大する見通し

市場概要

モバイルCアームの世界市場規模は2024年に16億米ドルと推定。同市場は、2025年の17億米ドルから2034年には28億米ドルに成長すると予測され、予測期間中の年平均成長率は5.5%です。モバイルCアームは、医療診断や外科手術に使用されるポータブル透視画像システムで、リアルタイムのX線画像を提供し、医療従事者が進行状況を監視し、介入中に即座に意思決定することを可能にします。

世界のモバイルCアーム市場は、癌、心血管疾患、神経疾患などの慢性疾患の有病率の上昇に牽引され、大きな成長を遂げています。例えば、世界心臓連盟によると、心血管疾患は世界で5億人以上が罹患し、2021年には2,050万人が死亡する要因となっています。

これは全世界の死亡者数のほぼ3分の1に相当し、以前は1億2100万人と推定されていたCVD関連死亡者数が増加しています。このような傾向は、2034年までに36億米ドルに達すると推定されるモバイルCアームのような高度な画像診断ソリューションへのニーズの高まりを浮き彫りにしています。

さらに、痛みが少なく回復が早い低侵襲手術への世界的なシフトの高まりが、正確で安全なリアルタイムイメージングを提供するモバイルCアームシステムの需要を促進しています。これらの装置は、整形外科、心臓血管外科、消化器外科、泌尿器科、腫瘍科など、さまざまな専門分野で使用されています。例えば、2024年に実施された世界的な調査によると、外科医の32%が年間100件以上の内視鏡検査を実施し、13.6%が年間50件から99件の内視鏡検査を実施しており、消化器内科や泌尿器科における術中画像診断のニーズの高まりを浮き彫りにしています。

モバイルCアームの市場動向

モバイルCアームは、手術の精度を高め、正確な治療方針の決定をサポートするリアルタイム画像を提供する能力により、現代の医療に不可欠な医療システムとなっています。技術の進歩に伴い、これらのシステムは高解像度の画像と高い機動性を提供し、医療従事者の診断とモニタリングの精度を向上させます。

例えば、Ziehm Imaging社のVision RFDモバイルCアームは、ハイエンドの整形外科手術や外傷手術に最適化されたフラットパネルシステムを備えています。これにより、外科医はより高い信頼性と精度で複雑な手技を行うことができます。

さらに、モバイルCアームは高解像度の画像で知られており、また、緊急の場合に大きな利点となる柔軟性でも知られています。例えば、GEヘルスケアのOEC Eliteは、医療従事者が重要な処置中に即座に決断を下し、遅れを減らすのに役立つ、高速で高品質の透視画像を提供します。

さらに、このような利点により、モバイルCアームは、より高速で高解像度のイメージングと高い診断精度を提供する、医療に不可欠なツールとなっています。このように、移動型Cアームは、診断や外科的処置に適した選択肢であり続けています。

トランプ政権の関税

主要製造拠点、特に中国からの輸入品に課される関税は、モバイルC-アームシステムの製造コストを上昇させると予想されます。これらの関税は、フラットパネル検出器、X線管、画像処理ユニット、その他外科用画像処理システムに使用される重要な電子機器を含む重要なコンポーネントを対象とする可能性が高い。移動式Cアームの多くのメーカーは、今後も費用対効果が高く高品質な中国からのサプライヤーに依存すると予測されているため、これらの関税は世界のサプライチェーンを大きく混乱させる可能性があります。

こうした予想される関税への対応として、移動式Cアームシステム分野の企業は、特定の地域への依存を減らすために製造戦略を再評価することが予想されます。メーカー各社は、リスクを軽減するために、インド、マレーシア、ベトナム、東ヨーロッパなどの代替市場を模索することになるでしょう。

短期的には、企業は納期の遅れ、生産コストの増加、移動式Cアームシステムの重要部品の潜在的不足などの課題に直面すると予測されます。

さらに、このような世界的な貿易力学のシフトが予想されることから、企業はサプライチェーンの回復力を高め、規制遵守を確実にするため、特に北米とヨーロッパにおいて、現地化された製造施設や研究開発施設への投資を増加させることが予想されます。

モバイルCアーム市場分析

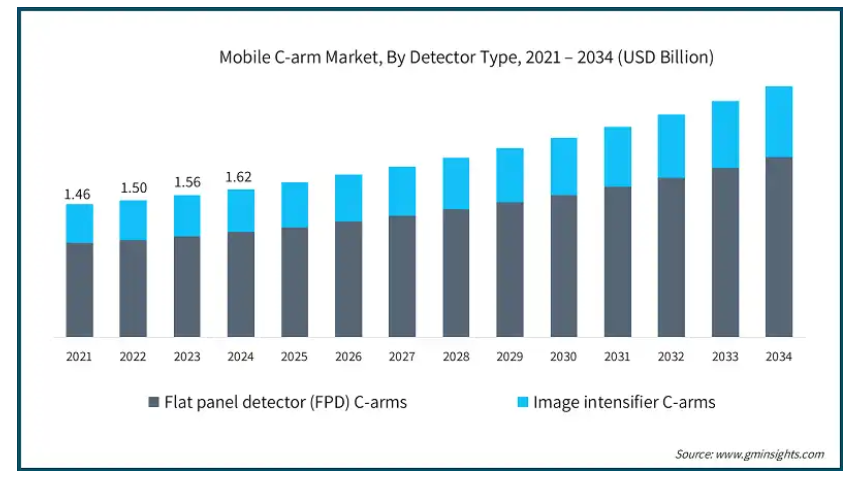

検出器の種類別に、市場はフラットパネルディテクタ(FPD)CアームとイメージインテンシファイアCアームに区分されます。さらに、フラットパネルディテクタ(FPD)Cアームは、アモルファスシリコン(a-Si)ディテクタ、インジウムガリウム亜鉛酸化物(IGZO)ディテクタ、相補型金属酸化膜半導体(CMOS)ディテクタにセグメント化される種類と、20cm×20cm、26cm×26cm、30cm×30cm、その他のサイズにセグメント化されるサイズに二分されます。2023年の世界市場の売上高は15.6億ドル。フラットパネルディテクタ(FPD)Cアームセグメントは、2024年に12億米ドルの収益を記録し、予測期間中にCAGR 5.6%で大きく成長する見込み。

フラットパネルディテクタは、従来のイメージインテンシファイアに比べて画像解像度が大幅に高く、コントラストも良好です。このため、医療従事者は解剖学的な詳細をより鮮明に見ることができ、整形外科外傷、心臓血管処置、脊椎手術などの複雑な外科処置において特に重要です。

例えば、Ziehm Imaging社のVision RFDモバイルCアームは、整形外科や外傷処置に理想的な特別な画質を提供します。システムの鮮明度が向上することで、外科医は解剖学的な細部や軟部組織をより正確に視覚化することができ、より良い手術結果をサポートします。

さらに、フラットパネル検出器はX線に対する感度が高いため、低線量で高画質の撮影が可能です。これにより、特に長時間の撮影を必要とする手技において患者の安全性が向上し、また医療スタッフを累積被曝から守ることができます。

さらに、FPDを搭載した可動式Cアームは、視野が広く安定しているため、解剖学的なカバレッジが向上します。これにより、手技中に移動型Cアームを頻繁に配置し直す必要がなくなるため、手術時間を短縮し、手術中の混乱を最小限に抑えることができ、市場の成長に貢献します。

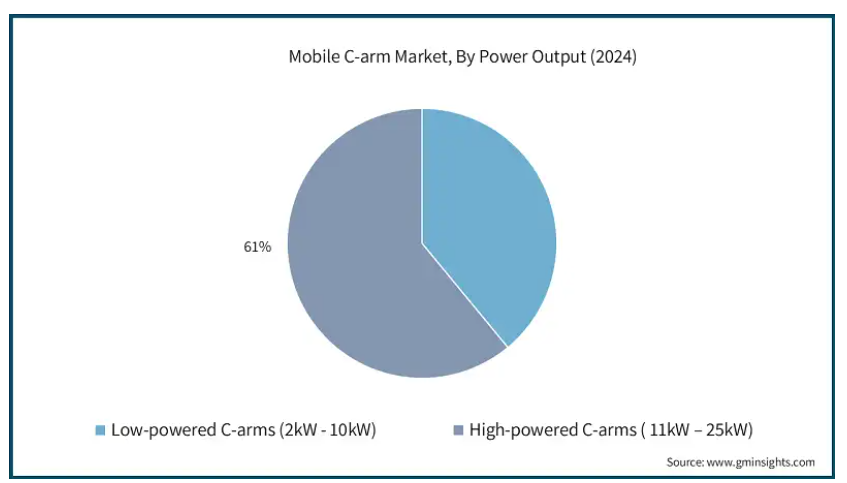

出力に基づき、モバイルCアーム市場は低出力Cアーム(2kW~10kW)と高出力Cアーム(11kW~25kW)に二分されます。高出力Cアーム(11kW~25kW)セグメントは、2024年に9億8980万米ドルの大きな売上高を占め、売上高シェアは61%。

11kW~25kWの高出力モバイルCアームは、インターベンショナル手技に適した優れたイメージング性能を提供。この高出力Cアームは、深い組織への浸透と高解像度のイメージングを提供するため、複雑な整形外科、心臓血管、神経血管の手術に重要です。

例えば、GEヘルスケアのOEC 3Dは、11 kW~25 kWの出力を持つ高出力移動型Cアームで、高度なイメージング・ニーズをサポートするように設計されています。高品質の2Dおよび3D画像を提供するため、複雑な手技に最適です。

さらに、高出力は長時間の撮像と詳細な可視化をサポートするため、脳神経外科、脊椎外科、インターベンショナルカーディオロジーなど、解剖学的領域が広い、または密集しており、正確な撮像が重要な手術に適しています。

例えば、シーメンス・ヘルスイニアスのCios Spinは、高出力のモバイルCアームシステムです。強力なイメージング性能で知られ、高解像度の透視やリアルタイムの2Dおよび3Dイメージングを含む高度なイメージングモダリティにより、複雑な手術の際に卓越した鮮明さと精度を提供します。

モバイルCアーム市場は、設計構成に基づき、統合システムと個別構成システムに二分されます。2024年の市場シェアは、一体型システムが71.1%。

一体型モバイルCアームはオールインワンシステムであり、画像処理部分を1つのユニットにまとめることでスペースを節約し、混雑した手術室でも重要な役割を果たします。このシステムは、スペースが限られているが信頼性の高いイメージングが重要で必要とされる病院や診断センターに最適です。

これらのシステムは、タッチスクリーンを搭載し、セットアップの手順が少なく、使いやすく設計されています。そのため、医師やスタッフは、処置中により速く、より効率的に作業することができます。例えば、Ziehm Solo FDは、小型のデザインとユーザーフレンドリーなスクリーンを備えており、限られたスペースや手術に最適です。

さらに、一体型モバイルCアームは、迅速なセットアップと迅速な撮影が重要な救急治療室や集中治療室でも役立ちます。例えば、GE OEC One CFDは、フラットパネルディテクタを搭載したオールインワンシステムで、簡単に移動でき、疼痛治療や緊急治療にベッドサイドで使用できます。

モバイルCアーム市場は、用途別に整形外科・外傷、循環器、神経、消化器、腫瘍、歯科、その他のアプリケーションに区分されます。2024年には、整形外科・外傷分野が3億5,230万米ドルの最大収益で市場を支配。

これらのシステムは、診断や外科処置の際のリアルタイムイメージングに不可欠であるためです。

例えば、世界保健機関(WHO)の報告書によると、年間約2,000万~5,000万人が交通事故による非致死的な負傷に苦しんでおり、その多くが整形外科的外科的介入を必要としています。そのため、モバイルCアームは、骨折の整復やインプラントの埋め込み時にリアルタイムの画像ガイダンスに役立ち、手術の精度を高めます。

さらに、モバイルCアームは、整形外科や外傷処置における治療計画や術中ガイダンスにも重要です。これにより、医療従事者は骨の配列やインプラントの埋入位置を視覚化し、外科手術の正確性を確認できるため、合併症の減少や患者の転帰改善に役立ちます。

さらに、フラットパネルディテクタ(FPD)、3Dイメージング機能、線量低減技術など、モバイルCアームの新たな技術革新が整形外科外傷治療におけるモバイルCアームの性能を高め、市場成長に貢献しています。

エンドユーザー別に見ると、モバイルCアーム市場は病院、診断センター、その他のエンドユーザーに区分されます。病院セグメントが市場を支配し、2024年の売上高は8億1870万米ドルで最大。

病院には高度なモバイルCアームが装備されており、幅広い診断や外科手術が可能。このシステムは、整形外科、心血管インターベンション、泌尿器科、緊急症例などのリアルタイムイメージングを病院に提供します。

また、病院数の増加により、外科手術を行うためのモバイルCアームシステムの需要が高まっています。例えば、2023年のアメリカの病院数は6,120。

さらに、多くの病院には、モバイルCアームの使用に熟練した放射線科医、外科医、インターベンショナル専門医がいます。このため、患者は安全で効果的な治療を受けるために病院スタッフに信頼を寄せています。

北米のモバイルCアーム市場は、2024年には5億6,370万米ドルの売上を占め、2034年には9億3,430万米ドルに達すると予測されています。2024年の北米市場の売上高はアメリカが4億9750万米ドルで最大。

アメリカでは、がん、神経疾患、整形外科、外傷、心血管疾患などの慢性疾患の罹患率が上昇しており、モバイルCアームの需要が加速しています。

例えば、2021年、米国疾病予防管理センター(CDC)のデータによると、男性、女性、ほとんどの人種・民族の死因のトップは心臓病です。2022年には702,880人が心臓病で死亡。これはアメリカの死亡者5人に1人に相当します。

そのため、多くの企業、病院、研究機関がこの病気と闘うための高度なモバイルCアームソリューションを開発するためにさまざまな研究を行っており、この心血管疾患の負担増がアメリカ市場の成長を後押ししています。

さらに、多額の医療費とモバイルCアームの継続的な技術進歩により、アメリカはモバイルCアームシステムの主要市場としてさらに確固たる地位を築いています。

ドイツのモバイルCアーム市場は予測期間中に有利な成長が見込まれます。

ドイツは、製品の広告や流通に関する強力な運用認可により、欧州市場の主要国となっています。

例えば、ターナー・イメージング・システムズのSmart-C mini C-armは、2021年5月にCEマーキングの承認を取得しました。同社はドイツのデュッセルドルフで開催された世界最大の医療展示会MEDICAでSmart-Cを展示しました。

このような製品発表により、ドイツをはじめとする欧州各国での製品の流通が拡大し、国内での事業ポートフォリオも拡大しました。

英国のモバイルCアーム市場は、2025年から2034年にかけて大きく成長する見込みです。

同国の確立された医療制度と、正確で効率的なモバイルCアームソリューションに対する需要の高まりが、同国の市場成長を刺激する主な要因です。

さらに、高齢化人口の増加が同国市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加する見込みです。2020年には総人口の2.5%を85歳以上の高齢者が占めると推定され、2040年には総人口の4.3%に達すると予測されています。

アジア太平洋地域のCアーム市場は、2025年~2034年に有利な成長が見込まれます。

アジア太平洋地域は世界で最も急成長している医療市場であり、55歳以上の人口が大きな割合を占めています。この人口動態の変化は、入院や画像診断の件数の増加につながります。

特に整形外科や循環器科では、50~55歳以上の人口が頻繁に健康診断を必要としており、モバイルCアームはリアルタイムの画像診断に重要な役割を果たしています。

さらに、南アジアおよび東南アジア諸国における医療ツーリズムの増加が外科治療の需要を促進しており、モバイルCアームシステムのニーズが高まり、同地域の大幅な市場成長に貢献すると期待されています。

日本のモバイルCアーム市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は世界で最も高齢化が進んでいる国の一つです。推計によると、日本には65歳以上の高齢者が約3,625万人おり、これは日本の全人口の3分の1に相当します。

さらに、日本では心血管疾患の罹患率が上昇しており、市場の成長を加速させています。例えば、世界心臓連盟の報告書によると、日本は2019年に心血管疾患による死亡者数約37万2483人を記録しており、人口内の重大な疾病負担と効果的なソリューションに対する需要の高まりを浮き彫りにしています。

したがって、この人口動態の変化は、慢性疾患とそれに関連する健康状態を克服するための効果的な戦略の必要性に対する医療提供者と政策立案者の意識を生み出しました。

中東・アフリカ 中東のモバイルCアーム市場は、2025年から2034年にかけて大きく成長する見込みです。

モバイルCアームソリューションに対するニーズの高まりは、公衆衛生キャンペーンや国家的な検診イニシアチブによってさらに促進され、同地域における市場の大幅な成長をもたらしています。

さらに、政府の取り組みや医療プロジェクトにより、特に医療サービスが行き届いていない地域でモバイルCアームツールへのアクセスが増加しています。

さらに、医療の近代化に焦点を当てたビジョン2030は、慢性疾患管理のための高度な診断システムの必要性に支えられ、モバイルCアームシステムへの投資を後押ししています。

サウジアラビアは2025年から2034年にかけて大きく成長する見込みです。

公的医療投資と並んで、サウジアラビアの民間医療セクターも急成長しています。民間の病院や診療所における質の高い医療サービスへの需要が高まる中、移動型Cアームをはじめとする高度な画像処理技術の導入が拡大しています。民間医療提供者は、高度な外科手術や画像診断の需要増に対応するため、これらのシステムに投資しています。

主要企業・市場シェア

モバイルCアーム市場シェア

市場シェアの約45%を占めるのは、GE HealthCare Technologies、Koninklijke Philips、Siemens Healthineers、Ziehm Imagingなどの上位4社。これらの企業は、革新的な製品の発売、広範な販売網、強力な規制当局の承認を通じて、市場での優位性を維持しています。

さらに、研究機関や政府機関との戦略的パートナーシップは、先進的なモバイルCアームソリューションの開発を推進し、必要な許可を取得する上で主要な役割を果たしています。ソーシャルメディア・プラットフォームを通じた慢性疾患とその健康への影響に関する一般市民の意識の向上は、より多くの個人が治療を受けることを促し、市場プレーヤーがこの成長分野での地位を強化することを可能にします。

モバイルCアーム市場参入企業

モバイルCアーム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Fujifilm Holdings Corporation

GE HealthCare Technologies

Genoray Co

Hologic

Koninklijke Philips

Nanjing Perlove Medical Equipment Co

Shimadzu Corporation

Siemens Healthineers

SternMed

Stephanix

Turner Imaging Systems

Ziehm Imaging

GEヘルスケア・テクノロジーは、約51,000人以上の従業員を擁する強力なグローバル企業です。

Koninklijke Philipsは、強固な地理的プレゼンスにより、市場へのリーチを拡大しています。Koninklijke Philipsは100カ国以上で事業を展開しており、強力な販売網を構築しています。

ジーム・イメージング社は、強力な製品ポートフォリオを有しており、より多くの導入と大幅な市場拡大につながっています。Ziehmは、モバイルCアームZiehm Vision RFD CMOSlin、Ziehm Vision FDなど、多様な製品を提供しています。

モバイルCアーム業界のニュース

2025年2月、富士フイルム ヘルスケア アメリカズ コーポレーションは、アメリカ国防兵站庁(DLA)から手術用Cアームシステムの独占4年契約を獲得しました。この契約により、富士フイルムはアメリカ陸軍、海軍、空軍、海兵隊に先進的なモバイル透視イメージングソリューションを供給することが可能となり、防衛ヘルスケア分野でのプレゼンスが強化されます。

2024年4月、フィリップスはZenition 30モバイルCアームシステムのFDA 510(k)認可を取得。この認可により、画像誘導手技をサポートし、手術現場でのワークフロー効率を向上させるよう設計された、汎用性が高くコスト効率の高いソリューションを導入することで、アメリカ市場での外科用画像処理ポートフォリオの拡大が可能になりました。

この調査レポートは、モバイルCアーム市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 検出器種類別

フラットパネルディテクタ(FPD)Cアーム

種類別

アモルファスシリコン(a-Si)検出器

インジウムガリウム亜鉛酸化物(IGZO)検出器

相補型金属酸化膜半導体(CMOS)検出器

サイズ

20 cm × 20 cm

26 cm × 26 cm

30センチ×30センチ

その他のサイズ

イメージインテンシファイアCアーム

市場, 出力別

低出力Cアーム (2kW – 10kW)

高出力Cアーム ( 11kW – 25kW)

市場:設計構成別

統合システム

分離構成システム

市場、用途別

整形外科および外傷

心臓病学

神経学

消化器内科

腫瘍学

歯科

その他の用途

市場, エンドユーザー別

病院

診断センター

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 外科手術件数の増加

3.2.1.2 慢性疾患の有病率の上昇

3.2.1.3 移動式Cアーム装置の技術進歩

3.2.1.4 低侵襲手術に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 移動型Cアーム装置に関連する高コスト

3.2.2.2 熟練した医療従事者の不足

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 製造コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 今後の市場動向

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年検出器種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 フラットパネルディテクタ(FPD)Cアーム

5.2.1 種類別

5.2.1.1 アモルファスシリコン(a-Si)検出器

5.2.1.2 酸化インジウムガリウム亜鉛(IGZO)検出器

5.2.1.3 相補型金属酸化膜半導体(CMOS)検出器

5.2.2 サイズ

5.2.2.1 20cm×20cm

5.2.2.2 26 cm × 26 cm

5.2.2.3 30 cm × 30 cm

5.2.2.4 その他のサイズ

5.3 イメージインテンシファイアCアーム

第6章 2021〜2034年出力別市場推定・予測 ($ Mn)

6.1 主要トレンド

6.2 低出力Cアーム(2kW〜10kW)

6.3 高出力Cアーム(11kW〜25kW)

第7章 2021〜2034年 設計構成別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 統合システム

7.3 個別構成システム

第8章 2021~2034年用途別市場推定・予測 ($ Mn)

8.1 主要動向

8.2 整形外科と外傷

8.3 循環器

8.4 神経学

8.5 消化器内科

8.6 腫瘍学

8.7 歯科

8.8 その他の用途

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断センター

9.4 その他のエンドユーザー

第10章 2021〜2034年地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Fujifilm Holdings Corporation

11.2 GE HealthCare Technologies

11.3 Genoray Co

11.4 Hologic

11.5 Koninklijke Philips

11.6 Nanjing Perlove Medical Equipment Co

11.7 Shimadzu Corporation

11.8 Siemens Healthineers

11.9 SternMed

11.10 Stephanix

11.11 Turner Imaging Systems

11.12 Ziehm Imaging

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13897

- 世界のイソステアリン酸市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- ストレッチバーディスプレイの世界市場2025:種類別(片面構成、両面構成)、用途別分析

- 加水分解コムギタンパク質のグローバル市場規模調査:用途別、流通チャネル別、地域別予測:2022-2032年

- 世界の医療用レーザーシステム市場(2026年~2033年):製品別(ダイオードレーザー、固体レーザー、ガスレーザー、色素レーザー)、用途別(皮膚科、眼科、婦人科、泌尿器科)、地域別

- ハロゲン電子変圧器市場:グローバル予測2025年-2031年

- ラグジュアリー旅行の世界市場~2033年:市場規模、推進要因、市場動向、競合状況分析

- フッ素樹脂市場2025年(世界主要地域と日本市場規模を掲載):PTFE、PVDF、FEP、PFA、ETFE、その他

- 世界のバイオ医薬品受託製造市場(2025 – 2030):サービス別(製造、Fill-Finish)分析レポート

- 世界の電気自動車車載充電器市場・予測 2025-2034

- 電気化学バイオセンサー市場2025年(世界主要地域と日本市場規模を掲載):電位差式バイオセンサー、電流式バイオセンサー、導電率式バイオセンサー

- 5G建物内ワイヤレス市場:グローバル予測2025年-2031年

- ニューロモデュレーションデバイスの世界市場(2026-2033):市場規模、シェア、動向分析