世界の低侵襲手術市場規模/シェア/動向分析レポート(2025年~2030年):泌尿器、血管、腫瘍

市場概要

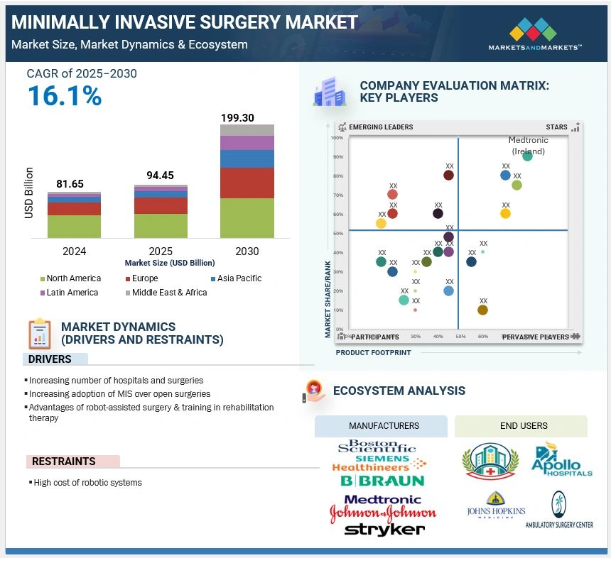

2024年に816.5億米ドルと評価された世界の低侵襲手術市場は、2025年には944.5億米ドルとなり、2025年から2030年にかけて16.1%のCAGRで堅調に推移し、期間終了時には1,993.0億米ドルに達すると予測されています。低侵襲手術市場の成長は、患者や医療提供者の間で、より早い回復、より少ない術後疼痛、より短い入院期間に対する嗜好が高まっていることが背景にあります。ロボット支援システム、AI対応画像処理、3D可視化などの技術開発により、手術の精度と治療成績がさらに向上します。慢性疾患の管理を必要とする高齢者人口の拡大、外来外科手術の増加、外来環境におけるMIS手術の需要の高まりから、ビジネスチャンスが生まれます。さらに、新興市場における医療インフラとトレーニングプログラムの拡大は、予測期間中、MIS装置メーカーに大きなビジネスチャンスをもたらすでしょう。

DRIVER: 開腹手術よりも低侵襲手術の採用増加

従来の開腹手術よりも低侵襲手術(MIS)の採用が増加していることが、低侵襲手術市場の成長の主な促進要因です。腹腔鏡手術、内視鏡手術、ロボット支援手術などのMIS技術は、より少ない身体的外傷でより良い臨床結果をもたらすことが多いため、人気が高まっています。これらの手技では切開創が小さいため、術後の痛みが少なく、回復が早く、傷跡が最小限で済み、感染症や出血などの合併症のリスクも低くなります。これにより患者の満足度が高まり、入院期間の短縮と医療費全体の削減につながります。病院、外来手術センター、支払者は、その効率性とリソースの有効活用能力から、ますますMISを支持するようになっています。さらに、画像技術、ロボット工学、精密手術ツールの進歩により、婦人科、泌尿器科、整形外科、消化器外科、心臓・胸部外科など、多くの専門分野でMISがより身近で有用なものとなっています。MIS技術に関するトレーニングや教育の増加により、特に新興市場では外科医の能力が拡大しています。人口が高齢化し、医療制度が低コストで患者の転帰を改善することを目指しているため、開腹手術よりもMISを好む傾向が強まり、世界市場の持続的な拡大に拍車をかけています。

制約:システムコストの高さ、投資サイクルの長さ、ROIの低さ

ロボット手術システムのコストが高いため、特にコストに敏感で公的資金が投入される医療環境では、低侵襲手術市場の成長が大幅に制限されます。例えば、ダヴィンチ手術システムのようなロボットプラットフォームは、モデル、構成、設置場所によって異なりますが、1台で0.5~2.5百万米ドルします。しかし、この価格には、最大19万米ドルの年間サービス料や、手術1件あたり600~3,500米ドルの器具や付属品の経常費用など、実質的な間接費用は含まれていません。これらの費用は、特に中規模の病院や発展途上の市場にとって、営業利益率に大きな影響を与える可能性があります。さらに、総所有コストには、設置、メンテナンス、ソフトウェアのアップグレード、専門外科医のトレーニングなどが含まれるため、経済的負担はさらに大きくなります。地域によっては、償還が不透明で投資収益率(ROI)が不明確であることも課題に拍車をかけています。ロボット支援MISは高度な臨床的メリットをもたらす一方で、高額なコスト構造により、より広範な市場への導入が制限されています。この障壁を克服するには、バリューベースの価格設定、コスト削減戦略、技術革新により、手頃な価格を実現し、さまざまな医療環境での利用を拡大する必要があります。

機会:外来手術センター(ASC)での先端ロボットの採用拡大

外来手術センター(ASC)における先進的ロボットの使用拡大が、低侵襲手術市場に大きな成長機会をもたらしています。ASCは、従来の病院を拠点とする手術に代わる費用対効果の高い効率的な選択肢を提供し、そのコストは通常35%から50%低いため、質の高い医療を維持しながら医療費の削減を目指す政府、保険会社、患者にとって好ましい選択肢となっています。コスト管理と経営効率向上の必要性から、手術は病院の手術室からASCへと移行しています。この傾向は、整形外科用ロボット工学と、ASC環境で機能するのに十分なコンパクトさと手頃な価格でありながら、MISの正確なニーズを満たすように設計された実現技術の統合によって、さらに加速しています。ロボット支援手術が外来環境でより利用しやすくなるにつれて、MIS手術の件数は大幅に増加すると予想されます。このシフトは、MISの適用範囲をより多くの患者に広げるだけでなく、拡張可能で魅力的な医療提供オプションとしてのASCの役割を強化します。その結果、ASCにおけるロボットシステムの普及は、予測期間中に世界市場を拡大する上で重要な役割を果たすでしょう。

課題: 医療装置の規制状況の変化

医療機器業界における規制環境の変化は、低侵襲手術市場の成長にとって大きな障害となっています。EUの医療機器指令(MDD)からより厳格な医療機器規制(MDR)への移行により複雑さが増し、詳細な文書化、臨床評価、より厳しい監視が必要となりました。この変更により、製品承認に要する時間が長くなり、規制コストが高くなったため、技術革新が遅れ、新しいMIS技術の市場参入が遅れています。さらに、アメリカ、中国、インドなどの国々では、市販後調査、実臨床でのエビデンス、患者の安全性に重点を置いて規制を強化しています。グローバル企業にとって、このような多様で進化する規制基準に対応することは、経営上の課題を大幅に引き上げ、より多くの財務的・人的資源を要求することになります。新興企業や中堅・中小企業は特に影響を受けやすく、こうした複雑な規制を管理する能力が不足していることが多いため、市場参入の障壁となっています。このようなダイナミックな規制環境は、MIS技術のタイムリーな上市と世界的な流通のボトルネックとなっています。その結果、技術の進歩が阻害されるだけでなく、特にコストに敏感な、あるいは資源が限られた環境において、低侵襲ソリューションの入手可能性と手頃な価格が制限され、最終的に世界の低侵襲手術市場の全体的な成長を制約することになります。

低侵襲手術市場のエコシステムは複雑かつ多面的で、さまざまな利害関係者やコンポーネントが関与しています。これには、手術装置、画像・可視化システム、内視鏡装置、電気手術ツール、先進医療用ロボットなどの主要製品が含まれ、それぞれが精密かつ低侵襲な外科手術を提供する上で不可欠です。市場は、消化器外科、心臓・胸部外科、整形外科、婦人科、血管外科、神経外科、泌尿器科、腫瘍外科、耳鼻咽喉科、美容外科、歯科など、さまざまな外科手術の用途に分かれており、その幅広い臨床用途が実証されています。エンドユーザーには、病院、専門クリニック、外来手術センター(ASC)、救急・外傷センターなどが含まれ、いずれも手技量、治療環境、予算に応じた採用に貢献しています。バリューチェーンはメーカーにとどまらず、販売業者、アフターサービスプロバイダー、規制機関、トレーニング機関など多岐にわたり、これらすべてがアクセシビリティ、コンプライアンス、業務の継続性を保証しています。イノベーションの促進、規制プロセスの合理化、サプライチェーンの最適化、MIS製品のグローバル展開には、これらのエコシステム関係者の連携が不可欠です。

種類別では、2024年の低侵襲手術市場全体では、画像&可視化システムの種類別で超音波システムが最も高い市場シェアを占めています。

製品別に見ると、世界の低侵襲手術市場は、手術装置、画像&可視化システム、電気手術装置、内視鏡装置、医療用ロボットに分かれています。このうち、予測期間中に最も急成長が見込まれるのは画像&可視化システム分野です。このセグメントはさらに、超音波システム、CTシステム、MRIシステム、X線システム、その他の可視化システムに分けられます。2024年には、このカテゴリーの中で超音波システムが最大の市場シェアを占めています。その理由は、汎用性、手頃な価格、安全性にあります。CTやMRIのような他の撮像方法とは異なり、超音波はリアルタイムで放射線を使用しない撮像を提供するため、多くのMIS手技のガイドに最適です。診断の正確さにおいて2D超音波が長年使用されてきたことに加え、血管撮影のためのドップラー超音波や、腫瘍学や産科学における3D/4D超音波のような高度な技術が採用されるようになったことで、その臨床用途は大きく広がりました。肝臓、腎臓、心臓、子宮、胎児の発育などの臓器を評価することができ、さまざまな専門分野での幅広いユーティリティを支えています。さらに、超音波装置は低価格で持ち運びができ、操作が簡単なため、多忙な病院環境だけでなく、外来手術センター(ASC)のような資源が限られた環境にも統合できる傾向があります。このように、精度、手技のサポート、操作の効率性を兼ね備えた超音波診断装置は、MISの画像処理インフラとして不可欠であり、主要な役割を担っています。

主要企業・市場シェア

低侵襲手術市場の泌尿器科手術セグメントは、予測期間を通じて最も速いCAGRで成長する見込みです。

低侵襲手術市場は、用途別に、心臓外科、血管外科、神経外科、耳鼻咽喉科・呼吸器外科、美容外科、消化器外科・腹部外科、婦人科外科、泌尿器科外科、整形外科、腫瘍外科、歯科外科、その他の外科に分類されます。このうち、泌尿器外科分野は予測期間中に最も急成長する見込みです。これは、前立腺がんや膀胱がん、複雑な腎結石などの泌尿器科疾患の世界的な負担が増加しているためです。世界がん研究基金によると、2022年に世界で新たに発生した前立腺がんの症例数は1,467,854例、膀胱がんの症例数は614,298例。また、国際がん研究機関によると、新たに60万人以上が膀胱がんと診断され、22万人以上が関連死しており、効果的な外科的介入が緊急に必要であることが強調されています。低侵襲性腹腔鏡手術は、複雑な泌尿器科疾患に対する安全で効果的な治療選択肢を提供し、腎摘出術、腎盂形成術、腎結石除去術などの従来の開腹術を再現すると同時に、手術による外傷、入院期間、回復時間を短縮します。さらに、アメリカだけでも、2025年には31万3,000人以上の前立腺がん患者が新たに発生し、3万6,000人近くが死亡すると米国がん協会は推定しており、効率的で侵襲性の低い治療オプションに対する需要がさらに高まっています。認知度、早期診断、手術の精度が向上するにつれ、医療提供者は、特に有病率の高い地域で、泌尿器科手術にMISを採用するケースが増えています。このような強い臨床需要と技術の進歩が相まって、泌尿器科手術セグメントの大幅な成長を牽引しています。

地域別に見ると、低侵襲手術市場は北米、ヨーロッパ、アジア太平洋地域、中南米、中東・アフリカに分けられます。予測期間中、アジア太平洋地域は低侵襲手術の地域市場として最も急成長する見込みです。この成長の主な要因は、人口の急速な高齢化、慢性疾患の有病率の増加、高度な手術技術の採用率の上昇です。国立医学図書館(2022年)によると、インドでは高齢者人口の約21%が少なくとも1つの慢性疾患に罹患しており、農村部(17%)に比べて都市部(29%)の有病率が高いと報告されています。同様に、65歳以上の人口が3623万人、80歳以上の人口が10%以上という世界最大級の高齢化社会を抱える中国では、慢性疾患の患者数が急激に増加しています。2024年のBMC Medical Educationに掲載された論文によると、中国では年間1000万件以上の腹腔鏡手術が行われているとのことです。さらに、中国の高齢者の慢性疾患有病率は81.1%で、1億8,000万人近くにのぼります。このような人口統計学的、疫学的傾向は、費用対効果が高く、侵襲性の低い手術オプションに対する強い需要を煽っています。さらに、医療インフラの進歩、政府投資の増加、MISの利点に対する意識の高まりが、新興国での採用を加速させています。これらの要因を総合すると、アジア太平洋地域は予測期間中、世界の低侵襲手術市場で最も急成長する地域と位置付けられています。

2025年7月、ジンマー・バイオメット・ホールディングスはモノグラム・テクノロジーズ・インクの買収を発表。この買収は、手術の精度を高めるためのナビゲーションと実現技術のポートフォリオを強化することを目的としています。

2025年7月、Intuitive Surgical社は、最新のイノベーションであるVessel Sealer CurvedのFDA認可を発表。

2025年5月、Intuitive Surgical社は、経肛門的局所切除/切除のためのda Vinciシングルポート(SP)手術システムのFDA認可を発表。

2025年3月、富士フイルム株式会社は、診断と治療の両方の目的で小腸全体への包括的なアクセスを提供するように設計された高度な内視鏡イメージングソリューションであるEN-840Tダブルバルーン腸鏡(DBE)スコープの商業的な発売を発表しました。

2024年12月、シーメンス・ヘルスイニアスAGは、Naeotom Alphaクラスの発売によりポートフォリオを拡大し、2番目のデュアルソーススキャナーであるNaeotom Alpha.Pro¹とNaeotom Alpha.Primeを発表しました。Primeは、フォトンカウンティング技術を搭載した世界初のシングルソーススキャナーで、CT画像の高精度化において新たな基準を打ち立てました。

低侵襲手術市場の主要企業は以下の通り。

Medtronic (Ireland),

Johnson & Johnson (US),

Stryker (US),

Boston Scientific Corporation (US),

Siemens Healthineers AG (Germany),

Zimmer Biomet (US),

Abbott (US),

GE HealthCare (US),

Koninklijke Philips N.V. (Netherlands)

Intuitive Surgical Operations, Inc. (US)

FUJIFILM Corporation (Japan)

B Braun SE (Germany)

Globus Medical, Inc. (US)

Integra LifeSciences Corporation (US)

KARL STORZ SE & Co. KG (Germany)

Nipro (Japan)

Smith+Nephew (UK)

Getinge AB (Sweden)

CONMED Corporation (US)

Teleflex Incorporated (US)

Olympus Corporation (Japan)

CooperSurgical, Inc. (US)

Applied Medical Resources Corporation (US)

OTU Medical Inc. (US)

ATMOS MedizinTechnik GmbH & Co. KG (Germany)

【目次】

はじめに

15

1.1 調査の目的

1.2 市場定義 対象および除外市場 調査対象年

1.3 通貨

1.4 利害関係者

1.5 変化のまとめ

調査方法

20

2.1 調査手法 二次情報源-二次情報源からの主要データ 一次情報源-一次情報源からの主要データ-主要データの内訳-主要業界インサイト

2.2 市場規模の推定

2.3 市場の内訳とデータの三角測量

2.4 市場シェアの推定

2.5 本調査の前提条件

2.6 リスク評価

2.7 制限事項

要旨

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 業界動向

5.4 技術分析 主要技術:腹腔鏡手術、電気手術 補完技術:医療・外科用画像処理、ロボット手術 隣接技術:人工知能・機械学習、ウェアラブルヘルスモニター

5.5 ポーターズファイブフォース分析

5.6 規制情勢 規制分析 規制機関、政府機関、その他の組織

5.7 特許分析 低侵襲手術市場の洞察に関する特許公開動向 管轄および上位出願人分析

5.8 貿易分析

5.9 価格分析 主要企業の平均販売価格動向(製品別) 低侵襲手術製品の平均販売価格動向(地域別

5.10 2024-2025年の主要会議・イベント

5.11 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.12 低侵襲手術市場における満たされていないニーズ/エンドユーザーの期待

5.13 低侵襲手術市場におけるAI/GEN AIのインパクト

5.14 エコシステム/市場マップ

5.15 ケーススタディ分析

5.16 バリューチェーン分析

5.17 隣接市場分析

5.18 顧客のビジネスに影響を与えるトレンド/ディスラプション

5.19 低侵襲手術市場、投資と資金調達シナリオ

5.20 2025年アメリカ関税の影響-低侵襲手術市場導入の主要関税率 価格影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋 最終用途産業への影響

低侵襲手術市場、製品別、2022-2030年(百万米ドル)

50

6.1 導入

6.2 手術器具 手持ち器具 – チューブ型リトラクター – ダイレーター – 縫合器具 – プローブ – レーザーファイバー装置 ガイド装置 – ガイドカテーテル – ガイドワイヤー 膨張システム – バルーンカテーテル – バルーン膨張システム 腹腔鏡装置 – 腹腔鏡 – トロッカーおよびカニューレ – 把持器および剥離器

6.3 画像・映像システム 超音波システム CTスキャナー MRIシステム X線システム 映像システム

6.4 電気手術装置 電気手術用ジェネレーターおよび付属品 電気メス装置

6.5 内視鏡装置 硬性内視鏡 軟性内視鏡

6.6 医療用ロボット ロボットシステム ロボットソフトウェア&サービス

低侵襲手術市場、用途別、2022-2030年(百万米ドル)

70

7.1 導入

7.2 胸部外科手術

7.3 血管外科

7.4 神経外科

7.5 内科・呼吸器外科

7.6 美容外科

7.7 消化器・腹部外科

7.8 婦人科外科

7.9 泌尿器外科

7.10 整形外科

7.11 腫瘍外科

7.12 歯科外科

7.13 その他の手術

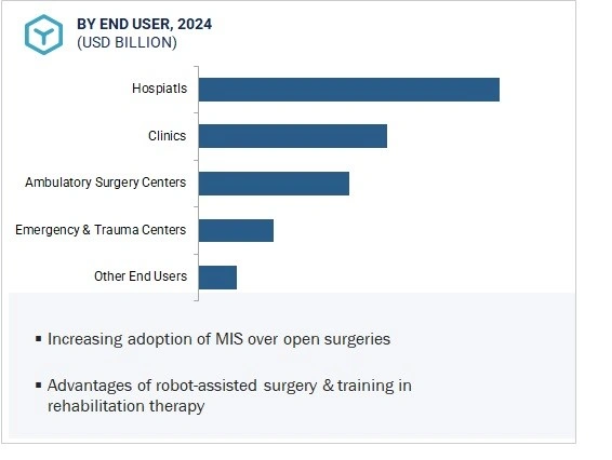

低侵襲手術市場、エンドユーザー別、2022-2030年(百万米ドル)

90

8.1 導入

8.2 病院

8.3 クリニック

8.4 外来手術センター(Ascs)

8.5 救急・外傷センター

8.6 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1250

- タレントマネジメントソフトウェアの世界市場規模調査:ソリューション別(人材獲得、要員計画、学習、報酬、業績管理)、サービス別、展開形態別、組織規模別、業種別、地域別予測:2022-2032年

- N-(3-クロロフェニル)-N’-メチル尿素(CAS 20940-42-5)の世界市場2019年~2024年、予測(~2029年)

- BGAテストプローブの世界市場2025:メーカー別、地域別、タイプ・用途別

- ケーブルエントリーデバイス市場2025年(世界主要地域と日本市場規模を掲載):コネクタなしケーブル用、コネクタ付きケーブル用

- 世界のセキュリティソリューション市場(2025 – 2030):システム別、サービス別分析レポート

- 世界のカスタマイズウェーブはんだパレット市場

- 急性膵炎の世界市場(2025-2033):市場規模、シェア、動向分析

- N1-(3-アミノフェニル)アセトアミドの世界市場

- プッシュプルダイナモメーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 航空機用シールの世界市場規模は2030年までにCAGR 4.1%で拡大する見通し

- 中空糸ろ過のグローバル市場規模調査:膜素材別(ポリスルホン、ポリエーテルスルホン、その他)、技術別(精密ろ過、限外ろ過、その他)、プロセス別(単回使用中空糸膜、再利用中空糸膜)、用途別(ウイルスろ過、タンパク質濃縮、その他)、最終用途別(製薬・バイオテクノロジー企業、CMO・CRO、学術・研究機関)、地域別予測(2022-2032年

- 燃焼炉の世界市場