世界の医薬品管理システム市場(2025-2033):製品種類別、投与方法別、エンドユーザー別、地域別分析レポート

市場概要

薬剤管理システム市場:業界展望

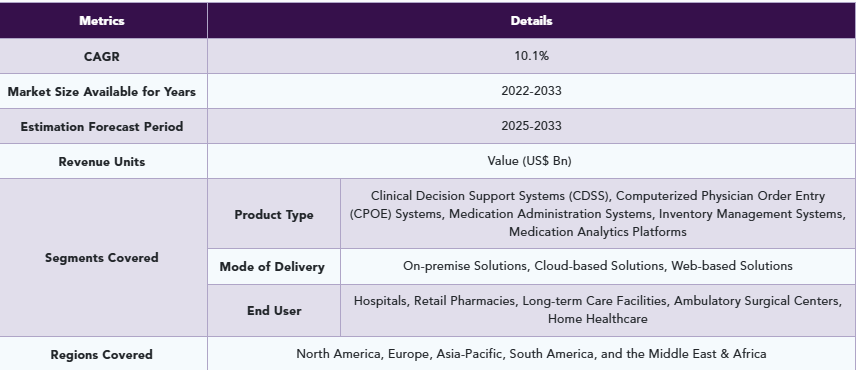

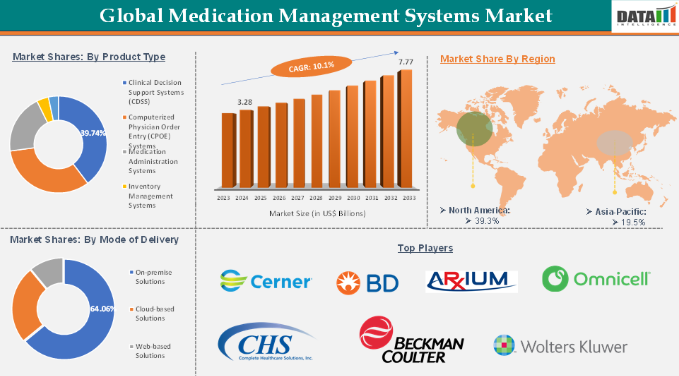

薬剤管理システム市場は2024年に32億8,000万米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)10.1%で成長し、2033年までに77億7,000万米ドルに達すると予想される。

慢性疾患、高齢化、先進医療技術の必要性により、世界の薬剤管理システム市場は拡大している。CPOE、CDSS、eMARを含むこれらのシステムは、誤りを最小限に抑え治療遵守を向上させることで患者安全の向上を目指す。

人工知能と機械学習は、予測分析と個別化治療戦略のためにこれらのプラットフォームに組み込まれている。クラウドベースの導入は、その拡張性、コスト効率、医療インフラとのシームレスな統合により勢いを増している。

北米が市場を支配する一方、アジア太平洋地域が主要な成長ドライバーとして台頭している。しかし、市場は初期費用の高さ、データセキュリティへの懸念、相互運用性の課題に直面している。こうした課題にもかかわらず、継続的な技術革新と支援的な規制環境が、世界的な医薬品管理システムの長期的な市場成長と普及を促進すると予想される。

薬剤管理システム市場の動向:推進要因と抑制要因

推進要因:市場プレイヤーと病院による投資増加

グローバルな薬剤管理システム市場は、テクノロジー企業、医療ソフトウェアプロバイダー、製薬企業による投資増加により成長しています。これらの企業は、医療提供者の進化するニーズに対応するため、システムの機能性、拡張性、統合能力の向上に注力しています。

人工知能(AI)、機械学習、自動化などの先進技術が、薬剤投与・追跡・調剤の精度と効率向上に活用されている。AI搭載システムは潜在的な薬剤相互作用や投与ミスに関するリアルタイム警報を提供し、薬剤関連有害事象のリスクを低減する。病院もまた、患者安全の向上と業務非効率の削減における薬剤管理システムの重要性を認識しつつある。

例えば2024年1月、SmithRxはシリーズC資金調達で追加600億米ドルを獲得した。同社は2022年にシリーズBで200億米ドルを調達したのに続き、処方薬のアクセス性と手頃な価格の実現を目指す企業理念を改めて示した。同社は従来の薬局給付管理(PBM)モデルを変革し、患者が公正かつ合理的な価格で医薬品を入手できる環境を目指している。

制約要因:医療従事者の変化への抵抗

世界の医薬品管理システム市場は、ワークフローの混乱、時間的制約のある状況、スタッフの研修に伴う学習曲線への懸念から、医療従事者や組織による大きな抵抗に直面している。

一部の医療専門家は、新システムが既存プロセスと完全に統合されない可能性や成果向上が見込めないことを懸念し、その有効性に懐疑的である。この抵抗は、救急部門や限られた資源を持つ小規模施設など、スタッフが既に大きなプレッシャー下で働いている環境で特に強い。

主要企業・市場シェア

医薬品管理システム市場セグメント分析

世界の医薬品管理システム市場は、製品タイプ、提供形態、エンドユーザー、地域に基づいてセグメント化されている。

製品タイプ:

製品タイプにおける臨床意思決定支援システム(CDSS)セグメントは、薬剤管理システム市場の39.74%を占めると予測される

臨床意思決定支援システム(CDSS)は、グローバルな薬剤管理システム(MMS)の効果性と安全性を向上させる上で極めて重要である。リアルタイムデータ分析とエビデンスに基づくガイドラインを統合し、医療専門家に情報に基づいた処方、投与量、投与方法のための実用的な知見を提供する。CDSSは、特に複雑な疾患や慢性疾患を持つ患者において、薬剤誤投与の防止、患者安全性の向上、薬剤レジメンの最適化、多剤併用リスクの低減、治療成果の向上に貢献します。

MMSにCDSSを統合することで、医療提供者は臨床ワークフローを強化し、誤りを減らし、より精密で個別化された治療を提供でき、最終的に医療現場における患者ケアと業務効率を改善できます。

例えば2024年6月、インドを代表する医療オンライン学習プラットフォームDocModeは医師向けAI駆動型CDSS「AIDE」を発表。AIDE(医療におけるエビデンスに基づく意思決定支援アシスタント)は600名以上の医師による厳格な臨床試験とフィードバックを経て、臨床判断と患者転帰の改善を目指している。

薬剤管理システム市場の地域別分析

北米は2024年に39.3%という最高シェアで世界薬剤管理システム市場を支配

北米は薬剤管理システム市場で重要な地位を占め、主要な製品投入、患者安全への重点、高度な技術導入により、今後も大半の市場シェアを維持すると予想される。米国はFDAやHIPAAといった厳格な規制基準により、これらのシステム導入を主導している。

北米における慢性疾患の増加と高齢化は、医療提供者がより効率的なシステムを採用する原動力となっている。さらに、特に病院におけるデジタルヘルス技術も市場拡大を牽引している。

例えば2024年10月、MedSure Systemsは新服薬遵守技術を発表し、初回試験で99.9%の服薬遵守率を達成した。これは医療分野における重大な課題である服薬遵守率の向上において画期的な成果であり、米国では年間3000億ドル以上の損失と12万5000人以上の早期死亡を引き起こしている。65歳以上のアメリカ人4,100万人以上が複数の慢性疾患を管理し、7,500万人が薬剤の過剰投与または過少投与を行っている現状において、服薬遵守はこれまで以上に重要である。

さらに2024年6月には、PatchRxが服薬遵守データを統合ケア管理スイートに統合するツール「PatchRx Connect」を発表。臨床チームのワークフローを妨げず、患者体験に影響を与えることなく、リアルタイムの洞察を提供している。

薬剤管理システム市場における主要プレイヤー

薬剤管理システム市場における主要なグローバルプレイヤーには、Cerner Corporation、Becton, Dickinson and Company、ARxlUM、Omnicell, Inc.、Complete HealthCare Solutions, Inc.、PatientKeeper, Inc.、Beckman Coulter, Inc.、Wolters Kluwer N.V、Inferscienceなどが含まれる。

業界の主要動向

2024年7月、薬局向けイノベーションソリューションプロバイダーであるオムニセルは、XT自動調剤キャビネットソリューションに投資した医療提供者に長期的な利益をもたらす「XT Amplify」という複数年にわたるイノベーションプログラムを開始した。このプログラムにより、既存のキャビネットに最新のハードウェア、ソフトウェア、サービスを実装でき、頻繁な更新の恩恵を受けられる。

2024年2月、受刑者追跡システムプロバイダーであるGUARDIAN RFIDは、AWSパートナーネットワークおよびAWS公共部門パートナープログラムに加盟した。これはAWSパートナーのグローバルネットワークであり、専門知識とリソースを活用してソリューションの開発・提供を行う。

【目次】

-

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 提供形態別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 市場プレイヤーと病院による投資増加

電子健康記録(EHR)との統合

- 市場紹介と範囲

-

-

-

- XX

-

-

-

-

-

- 抑制要因

-

-

-

-

-

- 相互運用性の課題における変化への抵抗

-

-

-

-

-

- 認知度とアクセシビリティ

-

-

-

-

-

- XX

-

-

-

-

-

- 機会

-

-

-

-

-

- クラウドベースソリューションの台頭

-

-

-

-

-

- XX

-

-

-

-

-

- 影響分析

-

-

-

-

- 戦略的洞察と業界展望

市場リーダーとパイオニア

-

-

-

- 新興パイオニアと有力プレイヤー

- 最大売上ブランドを有する確立されたリーダー

- 確立された製品・サービスを持つ市場リーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- シナリオ分析:最良ケース、ベースケース、最悪ケース予測

- 価格分析と価格動向

- キーオピニオンリーダー

-

- 製品タイプ別グローバル薬剤管理システム市場

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- 臨床意思決定支援システム(CDSS)*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- コンピュータ化医師指示入力(CPOE)システム

- 薬剤投与システム

- 在庫管理システム

- 薬剤分析プラットフォーム

- はじめに

- グローバル薬剤管理システム市場、提供形態別

- はじめに

- 市場規模分析および前年比成長率分析(%)、提供形態別

- 市場魅力度指数、提供形態別

- オンプレミスソリューション*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- クラウドベースソリューション

- ウェブベースソリューション

- はじめに

- エンドユーザー別グローバル薬剤管理システム市場

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 小売薬局

- 長期療養施設

- 外来手術センター

- 在宅医療

- はじめに

- グローバル薬剤管理システム市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、投与方法別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、供給モード別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、配送方法別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋地域

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場規模分析および前年比成長率分析(%)、配送方法別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 製品タイプ別市場規模分析および前年比成長率分析(%)

- 配送方法別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、地域別

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 製品タイプポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Cerner Corporation*

- 会社概要

- 製品タイプポートフォリオ

- 製品タイプ説明

- 製品タイプ主要業績評価指標(KPI)

- 過去および予測製品タイプ売上高

- 製品タイプ別販売数量

- Cerner Corporation*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要製品タイプ開発活動

- 規制承認等

- SWOT分析

- 地域別収益シェア

- Becton, Dickinson and Company

- ARxlUM

- Omnicell, Inc.

- Comprehensive HealthCare Solutions, Inc

- PatientKeeper, Inc

- Beckman Coulter, Inc

- Wolters Kluwer N.V

- Inferscience (*リストは網羅的ではありません)

- 企業収益

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD4589

- 産業機械/建設

- ベビー用品市場レポート:製品タイプ別(ベビーカーと乳母車、チャイルドシート、ベビーベッドとベビーベッド、その他)、流通チャネル別(オフライン、オンライン)、年齢層別(0~1歳、2~4歳、5~7歳、>8歳)、地域別 2024-2032

- 農業用換気扇のグローバル市場規模調査、タイプ別(排気ファン、供給ファン、トンネルファン、屋根ファン、壁ファン)、電力別(5HP未満、5-10HP、10-20HP、20HP以上)、材質別(亜鉛メッキ鋼、ステンレス鋼、プラスチック、ガラス繊維)、用途別(家畜換気、家禽換気、温室換気、産業換気、商業換気)、地域別予測:2022-2032年

- 世界のテオフィリン一水和物市場

- 世界のデジタル糖尿病管理市場(2025 – 2033):製品&サービス別、デバイス種類別、エンドユーザー別、地域別分析レポート

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- 世界のローダミン110市場

- フラッシュマウントフォトアルバム市場レポート:タイプ別(プロ用、個人用)、用途別(結婚式、誕生日、記念日、その他)、流通チャネル別(スーパーマーケット、ハイパーマーケット、小売店、オンラインストア、その他)、地域別 2024-2032

- 手動式マパッドプリンターの世界市場

- アクリル酸2-ジメチルアミノエチル(CAS 2439-35-2)の世界市場2019年~2024年、予測(~2029年)

- エチレンフィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 航空宇宙・防衛Cクラス部品の世界市場規模、シェア、動向分析レポート、製品別(ファスナー、ベアリング、電気部品、機械加工部品)、用途別(エンジン、航空構造、内装、装備品、システム、サポート、航空電子機器)、最終用途別(民間、軍事、ビジネス・一般航空、その他)、地域別予測:2022-2032年