医療用チューブのグローバル市場規模は2024年に104億ドル、2034年までにCAGR 7.8%で拡大する見通し

市場概要

医療用チューブの世界市場規模は2024年に104億米ドルとなり、2025年から2034年にかけて年平均成長率7.8%で成長すると予測されています。市場成長の背景には、慢性疾患の蔓延、技術の進歩、世界的な医療費の増加があります。さらに、医療従事者が患者の安全性と治療成績の向上を目指していることから、医療用チューブに対する高品質で生体適合性の高い材料への需要が高まっていることも、この市場の拡大に拍車をかけています。

さらに、回復が早くリスクが少ない低侵襲手術の増加も、医療用チューブの利用を促進しています。このような処置ではカテーテル治療や内視鏡検査が必要となるため、耐久性に優れた生体適合性チューブ材料の需要が高まっています。生体適合性弾性ポリマーおよび熱可塑性エラストマー製チューブ市場の成長は、近代的な生物医学および医療装置産業の拡大にも後押しされています。

糖尿病、心血管疾患、呼吸器疾患など、慢性疾患や生活習慣病はますます一般化しています。これらの疾患では、持続的なカテーテルや薬液注入システムの管理が必要であり、高度なチューブシステムや透析装置に依存しています。高齢者人口の増加により、高齢者はより多くの医療ケアを必要とするため、これらの装置のニーズは増加の一途をたどっています。

医療機器の使い捨て化も顕著な要因です。院内感染(HAI)に対する懸念の高まりが、患者の無菌性と安全性を確保する使い捨てチューブシステムの使用を後押ししています。利便性とコスト面から在宅医療システムへの政策転換が進み、軽量で持ち運びが容易なチューブや装置の需要が高まっています。

医療用チューブには、薬物療法、カテーテル治療、診断、その他の医療分野における流体や気体の伝送用に設計された、柔軟で生体適合性の高い素材が含まれます。これらのチューブはPVC、シリコーン、ポリオレフィンで作られており、その安全性、柔軟性、耐久性が評価されています。

医療用チューブ市場の動向

市場は先端素材とスマート技術を取り入れています。メーカー各社は、プラスチックの一種であるPVCから、より柔軟で透明度が高く、環境に優しい熱可塑性エラストマーへと移行しつつあります。さらに、医療分野では、バイオベースや生分解性のチューブ材料の使用を増やすことで、環境への影響を軽減しようと努めています。

スマート医療用チューブの人気も高まっています。現在、患者の体内の流体、圧力、温度をモニターするチューブが開発されており、患者の全体的な回復と精密医療を強化しています。これは、リアルタイムのモニタリングが不可欠で正確な、重症患者や長期療養者に特に有効です。

医療用チューブの市場も、3Dプリンティング技術の利用拡大により変化しています。この技術により、患者や医療従事者の具体的な要件に合わせたカスタムメイドの医療用チューブが可能になり、複雑な形状の嗜好にも対応できます。さらに、マルチルーメンや共押出チューブの開発も盛んになっています。これらの設計は複数の機能部品を備えているため、1本のチューブで多目的に使用でき、医療装置の複雑さを軽減します。

トランプ政権の関税

アメリカの医療用チューブ市場で事業を展開するメーカー、医療従事者、サプライチェーンで構成される製造バリューチェーンは、トランプ政権が課す関税によって大きな影響を受ける可能性があります。最も大きな影響を受ける可能性があるのは、中国からの輸入品に課される関税で、医療用チューブの組み立てに必要な原材料部品と中間部品の両方への支出が増加する可能性があります。

最も大きな影響を受けるのは、中小の医療用チューブ製造業者、特に部品の輸入に依存している業者かもしれません。関税は物品税として機能する可能性があり、医療機器メーカーの営業利益率に約10%の影響を与え、経営資源を圧迫する可能性があります。これは、カテーテル、薬物送達システム、低侵襲手術器具などの重要な分野において、予算の制約の中で運営しようとする病院や医療機器メーカーにとって、サプライチェーンを脅かし、問題を複雑にする可能性があります。調達先を多角化した大企業はより効果的に対処できるかもしれませんが、物流上の課題からは逃れられないかもしれません。

医療従事者や患者は、医療用チューブを使用した高度な医療ソリューションや装置を利用する際の障壁が高まり、経済的な負担が懸念されます。循環器科、泌尿器科、腫瘍科など、患者の治療に精密なチューブの使用を必要とする専門分野は、特に影響を受ける可能性があります。FDA の装置・放射線衛生センター (CDRH) は、医療用チュー ブの規制要件が厳しく、ISO 13485 やその他の規格への 準拠を義務付けているため、迅速なサプライチェーンの調整が 困難になる可能性があると指摘しています。

関税環境がメーカーに代替調達戦略を模索させ、中国からベトナム、インド、メキシコといった国々への多角化を促す可能性もあります。しかし、サプライヤーを変更する場合、新たな製造施設についてFDAの承認が必要となる可能性があり、さらなるタイミングの問題が生じます。地政学的な緊張と貿易の混乱は、最終的に重要な医療装置の入手可能性とコストに影響を与えるかもしれない価格の変動につながる可能性があります。

医療用チューブ市場の分析

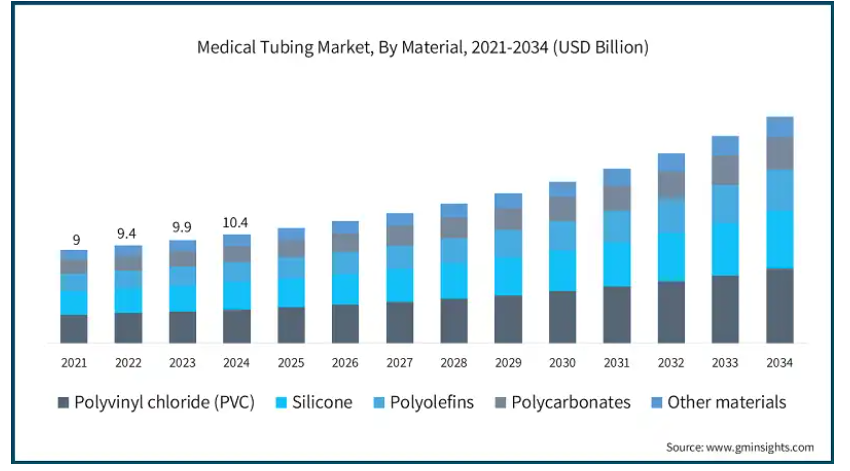

素材別に見ると、ポリ塩化ビニル(PVC)、シリコーン、ポリオレフィン、ポリカーボネート、その他の素材に分類されます。PVCセグメントは2024年に33億米ドルの収益を創出。

ポリ塩化ビニル(PVC)は、その汎用性、手頃な価格、顕著な性能特性により、市場の最前線にあります。ポリ塩化ビニルは柔軟性、耐久性、生体適合性を備えており、カテーテル、薬物送達システム、透析装置などさまざまな用途に適しています。また、PVCは滅菌処理にも耐え、その構造的完全性を維持します。

その生体適合性と費用対効果から、PVCは使い捨て医療装置の材料として好まれています。様々なシングル・ルーメンやマルチ・ルーメンのチューブ構造を押出成形できる汎用性が、PVC市場の優位性を高めています。DEHP非含有PVCの導入は、厳しい規制への対応と業界におけるPVCの優位性強化に向けた前向きな一歩です。

医療用チューブ市場は、構造別にシングルルーメンチューブ、マルチルーメンチューブ、共押出チューブ、その他の構造に分類されます。シングルルーメンチューブ分野は、事業成長を牽引し、年平均成長率8%で拡大し、2034年には94億米ドル以上に達する見込み。

シングル・ルーメン・チューブは、低コスト、使いやすさ、汎用性の高さから、医療用チューブの中で最も普及している種類です。薬物送達、輸液、カテーテル留置など、さまざまな医療手技を行う際に便利で信頼性の高いチューブとして重宝されています。

さらに、シングル・ルーメン・チューブは製造方法が簡単なため、世界中で低コストで医療を受けることができます。PVCやシリコーンなど様々な素材の採用により、使い勝手が向上し、市場シェアも拡大しています。

同市場は、用途別にバルク使い捨てチューブ、カテーテル・カニューレ、ドラッグデリバリーシステム、その他のアプリケーションに区分されます。バルク使い捨てチューブ分野は、事業の成長を牽引し、年平均成長率8.2%で拡大し、2034年には81億米ドル以上に達する見込み。

医療用チューブ市場で最大のシェアを占めるのは、交差汚染や感染予防を目的とした使い捨て医療装置のユーティリティが高まっているバルク使い捨てチューブです。これらのチューブは、点滴ライン、呼吸療法装置、透析装置など幅広い用途に使用されており、診療所や病院にとって必要不可欠なものです。低コストで廃棄が容易なため、需要が高まっています。

さらに、バルク使い捨てチューブの成長は、在宅医療サービスの増加とも関連しています。在宅透析や点滴治療のような長期療養患者は、安全で便利な使い捨てチューブに依存しています。これは、在宅医療が広く普及している北米やヨーロッパの一部で特に顕著です。

疾患別では、循環器系、呼吸器系、消化器系、その他に分類されます。循環器領域は事業の成長を牽引し、年平均成長率8.2%で拡大し、2034年には84億米ドル以上に達する見込みです。

心血管疾患(CVD)の世界的な罹患率の高さ、診断およびインターベンショナ ル手技における心血管チューブの幅広いユーティリティにより、心血管 分野は医療用チューブ市場をリードしています。循環器分野の医療用チューブには、血管造影、カテーテル治療、ステント送達システム、血圧モニタリングなどが含まれます。

心臓疾患の影響を受けやすい高齢者の増加や、低侵襲心臓手術の増加も需要を後押ししています。また、カテーテルをベースとした技術の絶え間ない開発と、世界的な心臓治療施設の増加により、市場内の心臓血管部門も引き続きリーダー的存在となっています。

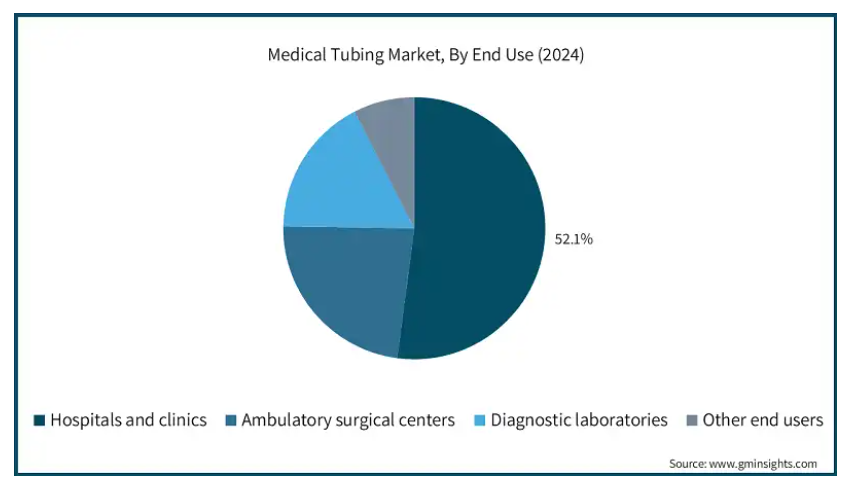

エンドユーザー別では、病院・診療所、外来手術センター、診断ラボ、その他のエンドユーザーに区分されます。2024年の市場規模は54億米ドルで、病院・診療所が市場を独占。

医療用チューブ市場は、様々な装置を多用する病院や診療所が主要ユーザーであり、大きな影響を受けています。医療用チューブは、手術から診断装置に至るまで、あらゆる医療施設の運営において極めて重要な役割を果たしています。HAIを管理するため、病院は使い捨てチューブを大量に在庫し、無菌性を確保する必要があります。

さらに、スマート・チューブやセンサー一体型装置技術の台頭も、この分野を強化しています。クリニックや病院内で患者に提供される手術や診断、さらには医療処置の増加に伴い、あらゆる分野で医療用チューブが使用されることが確実になっています。

2024年の医療用チューブ世界市場において、北米地域が39.4%の最大シェアを占めています。アメリカは2024年に38億米ドルを占め、2025年から2034年にかけて年平均成長率7.3%で成長すると予測されています。

アメリカはヘルスケアのイノベーターであり、北米市場をリードしています。カテーテルや点滴ラインのようなチューブを必要とする外科手術や診断介入の件数が増加していることが、この成長に寄与しています。例えば、低侵襲手術の採用により、マルチルーメンやセンサー一体型チューブのニーズが高まっています。

さらに、フロイデンベルグ・メディカル社やテクニプレックス社などの大手企業が市場を強化しています。フロイデンベルグ・メディカル社やテクニプレックス社は、研究開発・技術革新への継続的な投資を通じて、高度な医療ニーズの変化に対応し、高度で進化するチューブ・ソリューションの提供を実現しています。

ヨーロッパの医療用チューブ市場は、同市場において第 2 位の地位を占めています。英国は今後数年間で著しく成長すると予測されています。

同市場は、医療施設の近代化と患者の安全確保に熱心に取り組んでいることが背景にあります。さらに、感染最小化のためのシングルユース医療器具の採用が増加していることも、市場の成長を後押ししています。例えば、英国国民保健サービス(NHS)では、外科手術や診断手順において使い捨て医療用チューブの選好が高まっています。

さらに、同国は持続可能な開発に注力しており、環境に優しいチューブの需要が高まっています。英国ではリサイクル可能な生分解性チューブの製造が進んでおり、こうした環境目標の達成に貢献しています。

予測期間中のCAGRは8.8%で、アジア太平洋地域が最も高い成長が見込まれています。アジア太平洋地域の医療用チューブ市場で最大のシェアを占めるのは中国。

中国の医療インフラは継続的に成長し、医療機器産業も拡大していることから、医療用チューブの市場としての重要性が高まっています。特に農村部では、利用しやすい医療へのニーズが高まっており、信頼性が高く費用対効果の高い医療用チューブ・ソリューションがあれば、より簡単に対応することができます。例えば、中国では糖尿病の流行により、インスリンポンプや関連チューブの需要が高まっています。

また、都市部では在宅医療サービスの導入に伴い、携帯可能で使い捨て可能なチューブが必要とされており、こうした製品の需要がさらに高まっています。手ごろな価格のチューブ材料を提供する現地メーカーの存在が、中国市場の持続的成長を確実なものにしています。

ラテンアメリカの医療用チューブ市場では、ブラジルが圧倒的な地位を占めています。

ブラジルは、官民の医療サービスが充実していること、医療サービスへの投資が拡大していること、点滴療法やカテーテル留置、透析など医療用チューブを使用する処置を必要とする患者が多いことなどがその理由。

さらに、ブラジルは医療機器の流通と生産の地域的な中心地となっており、これが同国の医療用チューブ事業を支えています。医療サービスの充実を目指す政府の政策や、国際的な大手企業や地元企業の進出により、ラテンアメリカ地域におけるブラジルの優位性はさらに高まっています。

主要企業・市場シェア

医療用チューブ市場シェア

市場の上位5社で市場の約40~45%を占めています。同市場は、主要プレイヤーの戦略的努力によって著しい発展を遂げています。Freudenberg Medical社、Raumedic AG社、Tekni-Plex社などの企業は、革新的なソリューションを発表するために研究開発に多額の投資を行っています。最近の業界動向としては、流体や圧力のモニタリング用センサーを搭載したスマートチューブの導入など、医療機器の機能強化が挙げられます。共同研究や買収が競争環境を形成しています。例えば、チューブ製造業者と相手先ブランド製造業者(OEM)との提携により、特定の医療機器のニーズに合わせた高度にカスタマイズされたソリューションの開発が可能になっています。

医療用チューブ市場参入企業

医療用チューブ業界で事業を展開する主な企業は以下の通り:

AdvantaPURE

AngioDynamics

AP Technologies

mdc

FREUDENBERG

Nordson

Parker

POLYZEN

Putnam Plastics

raumedic

SAINT-GOBAIN

SPECTRUM

TRELLEBORG

GORE

ZEUS

AngioDynamics 社は、バスキュラーアクセスおよび輸液療法ソリューションのリーダーであり、患者の転帰を改善するために設計された高度な医療用チューブ技術を提供しています。同社のポートフォリオには、血流回復、腫瘍治療、薬物送達のための革新的なカテーテルベースのシステムが含まれます。AngioDynamics社は、低侵襲手術に重点を置き、正確で効率的な体液管理を実現しており、同社のチューブソリューションは心臓血管系および腫瘍学的用途に不可欠です。

ラウメディック社は、高性能ポリマーベースの医療用チューブを専門とし、製薬およびバイオ医薬品の流体処理アプリケーションに対応しています。同社のチューブソリューションは、生体適合性、耐薬品性、柔軟性で知られており、安全かつ効率的な薬物送達を実現します。ラウメディックのイノベーションへのコミットメントは、無菌処理に最適化されたシングルユースチューブシステムの開発に反映されており、重要なヘルスケアアプリケーションのための信頼できるプロバイダーとなっています。

医療用チューブ業界ニュース

2023年7月、アビエントコーポレーションは、バイオ医薬品チューブの持続可能な代替品として設計された最新のバイオ由来ヘルスケアソリューション、Versaflex HC BIO熱可塑性エラストマー(TPE)の発売を発表しました。初期グレードのVersaflex HC BIO BT218は、第一世代のバイオマスを40%近く配合し、従来の材料に比べてカーボンフットプリントを大幅に削減します。今回の上市は、アビエントが持続可能なイノベーションに注力し、より環境に優しいヘルスケアソリューションを推進する役割を果たすことを強調するものです。

2022年7月、デュポンはアメリカにおける医療用チューブの生産拡大を発表しました。この拡大は、デュポンのヘルスケア成長戦略における重要なマイルストーンであり、バイオ医薬品業界に信頼性の高い持続可能な製品供給を提供するというコミットメントを強化するものです。

この調査レポートは、医療用チューブ市場を詳細に調査し、2021年から2034年までの予測および収益(百万米ドル)を以下の分野別に掲載しています:

市場, 材料別

ポリ塩化ビニル(PVC)

シリコーン

ポリオレフィン

ポリカーボネート

その他の材料

市場, 構造別

シングルルーメンチューブ

マルチルーメンチューブ

共押出チューブ

その他の構造

用途別市場

バルク使い捨てチューブ

カテーテルおよびカニューレ

薬物送達システム

その他の用途

疾患別市場

心血管

呼吸器

消化器

疾患別

市場:エンドユーザー別

病院および診療所

外来手術センター

診断研究所

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 心血管疾患や呼吸器疾患などの慢性疾患の有病率の増加

3.2.1.2 低侵襲手術に対する需要の高まり

3.2.1.3 感染予防のための使い捨て医療装置の採用急増

3.2.1.4 薬物送達システムにおける医療用チューブの使用の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 先端材料に伴う製造コストの高騰

3.2.2.2 材料適合性と耐久性に関する問題

3.3 成長可能性分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 報復措置

3.5.2 産業への影響

3.5.2.1 供給サイドへの影響(原材料)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(販売価格)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術展望

3.7 価格分析

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の材料別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ポリ塩化ビニル(PVC)

5.3 シリコーン

5.4 ポリオレフィン

5.5 ポリカーボネート

5.6 その他の材料

第6章 2021年~2034年 構造別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 シングルルーメンチューブ

6.3 マルチルーメンチューブ

6.4 共押出チューブ

6.5 その他の構造

第7章 2021年~2034年用途別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 バルク使い捨てチューブ

7.3 カテーテルおよびカニューレ

7.4 ドラッグデリバリーシステム

7.5 その他の用途

第8章 2021〜2034年疾患別市場予測・予測 ($ Mn)

8.1 主要トレンド

8.2 循環器

8.3 呼吸器

8.4 消化器

8.5 その他の疾患別

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要トレンド

9.2 病院および診療所

9.3 外来手術センター

9.4 診断研究所

9.5 その他のエンドユーザー別

第10章 2021年~2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 AdvantaPURE

11.2 AngioDynamics

11.3 AP Technologies

11.4 mdc

11.5 FREUDENBERG

11.6 Nordson

11.7 Parker

11.8 POLYZEN

11.9 Putnam Plastics

11.10 raumedic

11.11 SAINT-GOBAIN

11.12 SPECTRUM

11.13 TRELLEBORG

11.14 GORE

11.15 ZEUS

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13762

- 高速カタマランの世界市場

- 4-(アセトアセチルアミノ)-ベンゼンスルホン酸(CAS 6199-95-7)の世界市場2019年~2024年、予測(~2029年)

- 乳製品包装の世界市場規模調査、素材別(プラスチック、ガラス、金属、紙・板紙、その他)、包装タイプ別(袋・パウチ、箱、瓶・容器、フィルム・ラップ、瓶・缶、その他)、用途別(牛乳、クリーム・ヨーグルト、卵、チーズ、アイスクリーム、ギー・バター、その他)、地域別予測:2022-2032年

- ジャンプスターターの中国市場:リチウムイオン、鉛酸

- 化学防護服市場レポート:製品タイプ別(カバーオール、ハンドウェア、フェイスウェア、フットウェア、その他)、原材料タイプ別(アラミド繊維&ブレンド、PBI&ポリアミド、綿繊維、ラミネートポリエステル、ポリオレフィン&ブレンド、UHMWポリエチレン、その他)、供給源(天然繊維、合成繊維)、用途(単回使用防護服、再利用可能防護服)、最終用途産業(建設・製造、石油・ガス、ヘルスケア、消防・法執行、鉱業、軍事、その他)、地域 2024-2032

- 世界のターミナルトラクター市場レポート(2025年~2032年):海上、空港、石油&ガス、倉庫

- 超音波AIの世界市場規模は2030年までにCAGR 24.0%で拡大する見通し

- ロキサルソンの世界市場

- スマートHVAC装置の世界市場(2025-2033):市場規模、シェア、動向分析

- ナイロン6フィラメント糸のグローバル市場規模調査:用途別(アパレル、家庭用家具、自動車、工業、その他)、デニール範囲別(10デニール未満、10-20デニール、21-50デニール、51-100デニール、100デニール以上)、最終用途別(繊維製造、非繊維製造、添加剤別(難燃剤、帯電防止剤、紫外線安定剤、抗菌剤、その他)、ヤーンタイプ別(モノフィラメント、マルチフィラメント、テクスチャーヤーン、エアジェットテクスチャーヤーン、ドローテクスチャーヤーン)、地域別予測 2022-2032

- 量子ドットディスプレイ(QLED)市場2025年(世界主要地域と日本市場規模を掲載):QDEF、QLED

- 世界の航空機用アルミニウム合金市場(~2032年):合金シリーズ別(2000シリーズ(Al-Cu)、7000シリーズ(Al-Zn)、6000シリーズ(Al-Mg-Si)、アルミニウム-リチウム(Al-Li)合金、その他)、製品形態別 (板・板材、押出形材、鍛造品、鋳造品、その他)、製造工程別、航空機種類別、用途別、地域別