医療用ポリマーの世界市場規模は2030年までにCAGR 8.2%で拡大する見通し

市場概要

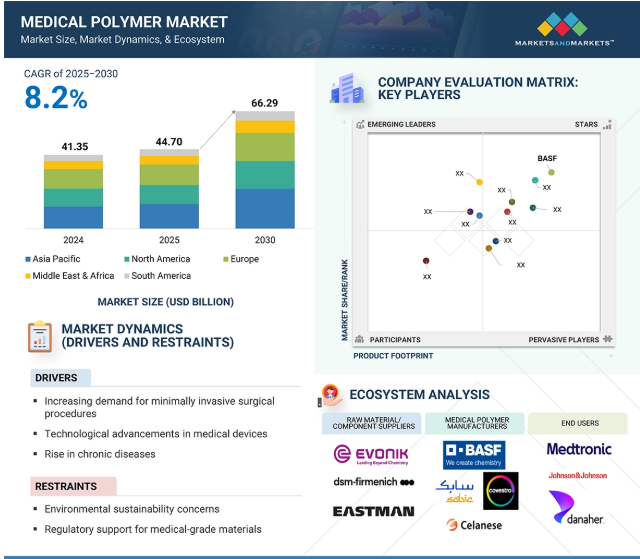

医療用ポリマー市場は、2025年の447億米ドルから2030年には662億9,000万米ドルに達し、予測期間中の年平均成長率は8.2%を記録すると予測されています。医療用ポリマー市場の成長には、医療、技術、材料科学、患者の要望の進化を反映したさまざまな要因が寄与しています。最も顕著な要因の1つは、カテーテル、インプラント、手術器具、診断装置などの装置向けに、軽量で耐久性があり、生体適合性に優れた材料に対する需要が高まっていることです。医療が世界的、特に新興地域で拡大し続ける中、高価格ではない高性能材料への需要が高まっています。人口の高齢化と慢性的な健康問題の増加は、特殊なポリマーを含むアプローチと並んで、長期的かつ移植可能なソリューションへの要求の高まりに寄与しています。技術の進歩(例えば、生体吸収性ポリマーや抗菌性ポリマー)により、事業範囲が広がっています。在宅医療やウェアラブル医療機器の需要により、安全で柔軟な装置への需要が加速しています。技術の進歩が進み、規制当局の後押しもあって、メーカー各社は医療用プラスチックの研究開発をさらに進めています。このような人口統計学的要因と技術的要因が相まって、医療用ポリマーの開発スピードと医療分野への採用スピードが加速しています。

推進要因:生体適合材料への需要の高まり

生体適合材料へのニーズの高まりは、医療用ポリマー市場発展の大きな原動力です。生体適合材料は生体組織や生物に適合し、炎症や拒絶反応などの悪影響を引き起こしません。医療業界では現在、医療装置、インプラント、薬物送達システムにおいて生体適合性材料の需要が高まっています。患者や医療関係者は、人体に適した材料の種類に特別な注意を払い、合併症を引き起こす可能性や治療の効率性を検証しています。需要の増加は、世界中で慢性疾患や加齢性疾患が増加していることが一因です。整形外科的損傷、糖尿病、心血管疾患などの疾病の増加により、医療装置やインプラントの需要は、機能性と耐久性に優れ、生体システムと適合する生体適合性材料で満たされています。ポリ乳酸(PLA)、ポリエチレングリコール(PEG)、ポリビニルアルコール(PVA)などの生体適合性ポリマーは、毒性が低く、生体適合性に優れ、天然組織を模倣できることから承認されています。また、材料科学や高分子工学の進歩に伴い、生体適合性ポリマーはさらに進化し、より優れた機械的強度、制御された分解速度、飽和レベルなどの変幻自在の特性を備えています。

制約:環境持続性への懸念

環境持続性への懸念は医療用ポリマー市場における重要な制約であり、ポリマーをベースとする医療用製品の製造、使用、廃棄を含むライフサイクルの全段階に影響を及ぼします。環境保護、省資源、廃棄物に対する意識の高まりから、医療用ポリマーの環境への影響に対する関心が高まっています。環境的に持続可能な調達に対する主な懸念は、ポリエチレン、ポリプロピレン、PVCなど、生分解性がなくプラスチック汚染の原因となる石油系ポリマーへの依存です。これらのポリマーはすべて、化石燃料を原料としています。炭素排出、エネルギー消費、環境への影響といった問題はすべて、これらの材料の抽出と加工の際に生じます。また、これらのポリマーを最終的に使用した医療装置や包装の廃棄は、埋め立てや環境汚染の原因となります。さらに、医療用ポリマーに含まれる添加剤、充填剤、加工助剤の存在も、環境毒性の問題を引き起こす可能性があります。可塑剤、難燃剤、抗菌剤などはすべて環境に影響を及ぼす可能性があります。ヨーロッパのREACH規制やアメリカのFDAガイドラインなど、「有害」物質の使用を規制する法令もあります。そのため、材料の選択と製品開発が複雑になります。

可能性:低侵襲装置の需要

低侵襲性装置の開発は、医療用ポリマー市 場における大きなビジネスチャンスであり、エキサイテ ィングな新しい医療技術や処置の開発に使用される特 殊材料の市場でもあります。低侵襲手技の定義とは、医療・技術界で用いられているもので、小さな切開や自然な開口部を用いて内臓や構造物にアクセスし治療する(あるいは内臓に直接アクセスせずに治療効果をもたらす)手技のことで、従来の方法や侵襲性の高い方法と比較して、外傷や回復、医療費が大幅に軽減されます。低侵襲処置は一般的に、これらの処置に使用される装置のほとんどにおいて医療用ポリマーに依存しています。低侵襲装置は柔軟性があり、生体適合性があり、そして/または高度に設計されており、ある人はポリマー工学の芸術と考えるかもしれません。低侵襲性装置にポリマーを使用する際のもう一つの考慮点は、そのユニークな特性に基づいて、複雑な形状や小片、狭い解剖学的構造に適合するカテーテルシステムへの成形が比較的容易であることです。一般に、カテーテルを使用する装置に使用される医療用ポリマーには、ポリウレタン、ポリエチレン、および患者への配慮から許容される場合はPEEK(ポリエーテルエーテルケトン)などがあります(例えば、カテーテルシステムの場合)。種類別の医療用ポリマーは、低摩擦性、高強度、画像技術との適合性などを提供します。押出成形、射出成形、積層造形、3Dプリンティングなどのポリマー製造技術の進歩により、特定の寸法、表面テクスチャー、機能性などの低侵襲装置のカスタマイズや大量生産が可能になりました。さらに、製造のための新技術は、迅速なプロトタイピング、反復設計、製造装置設計のスケールアップの機会を提供します。

課題 長期耐久性と劣化の抑制

耐久性の維持と劣化の抑制は、医療機器やインプラントの性能、信頼性、安全性が時間とともにどのように変化するかという点で、医療用ポリマーの領域が直面する問題です。医療用ポリマーは、生理的・環境的条件や機械的負荷に耐え、所定の期間にわたって生体適合性、分子量、物理的特性を維持できるように選択されます。しかし、耐久性と劣化の抑制を維持することは、適切な材料選択、設計の最適化、規制への配慮を必要とする複数の課題に対処することを意味します。長期耐久性に関する最も適切な課題のひとつは、インプラントや薬物送達システムなどの装置に使用される生分解性ポリマーの分解速度を予測し、制御することです。ポリ乳酸(PLA)、ポリグリコール酸(PGA)、またはそれらの共重合体(PLGA)などの生分解性ポリマーは、生体内で加水分解や酵素分解を非常に受けやすく、いったん医療機器に組み込まれると、機械的特性、分解速度、分解生成物の変化は非常に困難な課題です。生分解性医療用ポリマーを使用するには、分解速度、組織への統合、装置の治療放出プロファイルと望ましい性能および安全性の結果のバランスをとる必要があります。耐久性と劣化を考慮するだけでなく、企業は製品の賞味期限を過ぎた長期的な耐久性についても考える必要があります。この長期的な耐久性には、現実の状況における材料の安定性、劣化特性、生体適合性を長期的に判断するための修復、試験、バリデーション、市場調査または市販後の活動などが含まれます。

医療用ポリマーのエコシステムは、部品サプライヤー、技術パートナー、製造業者、システムインテグレーター、サービスプロバイダー、エンドユーザーからなる複雑なネットワークで構成されています。エコシステムの分析には、原料サプライヤーからポリマーコンバーター、医療装置メーカー、規制当局、そして最終的には病院や診療所などのエンドユーザーまで、医療用ポリマー市場のエコシステムの分析が含まれます。これらのプレーヤーはすべて、革新的な環境の中で協力し合い、規制を遵守し続けなければなりません。規制機関の例としては、FDAやEMAが挙げられ、許容可能な安全性と性能の基準を確立するために、さまざまな形で対応しています。新興技術、患者中心の医療、持続可能な取り組みも医療用ポリマー市場のエコシステムに影響を与え、診断、治療、外科用途に使用される生体適合性、高性能、リサイクル可能な医療用ポリマーの需要をもたらします。

主要企業・市場シェア

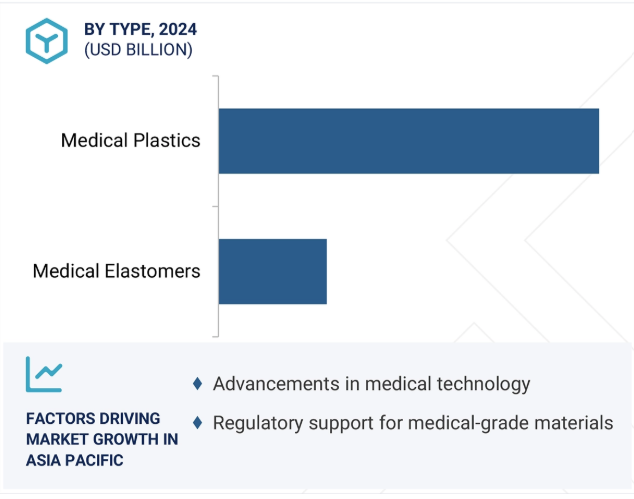

医療用プラスチックは予測期間中に最も急成長する種類別セグメントと予測

医療用プラスチックは、汎用性、費用対効果、医療用に設計された性能特性により、医療用ポリマー市場で最も急成長している分野です。医療用プラスチックには、ポリエチレン、ポリプロピレン、PVC、ポリカーボネートなどがあり、耐薬品性、生体適合性、軽量性、滅菌の容易さといった性能要因の有益な特性により、医療用途に適しています。これは装置や使い捨て品にも当てはまります。医療用プラスチックは複雑な形状に成形できるため、注射器、カテーテル、点滴バッグ、手術器具、診断材料などを非常に高い精度で仮想設計することができ、信頼性の高い製品を製造することができます。医療用プラスチックは比較的安価であるため、使い捨て装置の製造に適しており、二次汚染のリスクを低減し、臨床現場での感染管理を改善します。低侵襲手術や在宅医療サービスに支えられた患者中心のケアへの注目が高まるにつれ、コンパクトで溶液ベースの柔軟な「プラスチック製」医療製品の使用が増加しています。抗菌性と生分解性を備えた保護プラスチックと医療用プラスチックは、この市場セグメントの成長に役立つ指定です。医療用プラスチックには、ポリマーの化学的性質から想定される生産工程への移行速度が速く、加工技術革新が速いという特徴があります。ほとんどの医療用プラスチックは、ガラスや金属製品といった従来の材料用途を置き換えるものです。医療用プラスチック分野の成長は、市場の急成長と、より安全で効率的な、患者中心の医療製品の進化に起因しています。

用途別では、予測期間中、医療機器・装置分野が医療用ポリマー市場を支配すると予想されます。

医療機器・装置が医療用ポリマー市場を支配しているのは、高度なポリマーが医療に不可欠な用途で多様に使用されているためです。医師が毎日使用する製品の中には、ポリマー材料で構成されているものが無数にあります。例えば、手術器具、カテーテル、医療用インプラント、診断装置、チューブ、さらには医療機器のハウジングなどです。医療用ポリマーの需要は、精密で耐久性があり、生体適合性に優れた医療機器の必要性によって高まっています。ポリマーはまた、最新の携帯型・装着型医療装置に不可欠な、ワクチンの小型化・軽量化の機会を提供します。衛生上の懸念から医療器具の使い捨て化が加速するにつれ、ポリマーの消費量も増加しています。世界的な外科手術の増加や診断検査量の増加に伴い、厳格な規制基準や安全基準に適合した信頼性の高い高性能材料の需要が高まっています。新しいポリマー科学は、薬物送達、抗菌性表面、柔軟性の向上など、装置内機能性の進歩ももたらします。これらすべての要因が、医療用ポリマー市場の最大の用途分野である医療機器・装置の優位性を継続的に強化し、成長と技術革新の原動力となっています。

製造技術別では、押出チューブが予測期間中に医療用ポリマー市場で最大シェアを占める見込み

医療用ポリマーに採用される製造技術に関しては、医療装置用の柔軟で強靭かつ精密な部品の製造に多用途に使用されることから、押出チューブが引き続き最大セグメントとなるでしょう。押出プロセスは、カテーテル、点滴ライン、透析装置、輸液システムなどに使用される医療用チューブのメーカーに適しています。押出成形プロセスにより、チューブは連続的に生産され、正確な寸法の断面で一貫して丸みを帯び、患者の安全を守るためにあらゆる種類の液体の輸送に必要な滑らかな表面を備えています。押出技術は、ポリ塩化ビニル(PVC)、ポリエチレン、ポリウレタン、シリコーンなど、さまざまなポリマーの製造に使用されているため、さまざまな医療用チューブの用途に広く採用されています。さらに、押出技術は、異なる材料の特性を1本のチューブに組み込んで性能を発揮させる多層チューブや共押出チューブを製造する能力も備えています。非侵襲的な医療処置に対する需要の高まりと、高度な診断・治療装置の台頭が、精密チューブの需要増加に拍車をかけています。低コスト、低リスク、拡張の容易さ、自動化との適合性、一貫した品質を考慮すると、医療用ポリマー市場では、信頼性の高い医療用コンポーネントを製造する押出技術が優位を占めるでしょう。

アジア太平洋地域は、医療インフラの改善、医療装置需要の増加、生産能力増強のための投資増加により、予測期間中、全地域の中で最も急成長しています。中国、インド、東南アジア諸国などでは、人口の増加、都市化、中間層の増加が進んでおり、これが医療支出の大幅な増加や専門医療へのアクセスを支えています。このため、診断、インプラント、手術器具、薬物送達システムなどにおける医療用ポリマーの需要が増加しています。これらの国々には高度に熟練した労働力があるため、多くの製品に対する需要は良好です。また、これらの国々は生産コストが低く、国内外の医療機器メーカーにとって魅力的です。医療へのアクセスの向上、現地生産の支援、医療技術の革新に焦点を当てた最近の政府プログラムは、この地域の医療用ポリマー市場のペースを高めています。慢性疾患の増加と高齢化により、より効果的で軽量、生体適合性の高いソリューションの需要が増え続けています。医療用ポリマー市場は、アジア太平洋地域において、より高品質で患者に優しく、持続可能なソリューションを提供するという現在の動きから恩恵を受けるでしょう。

2024年3月、世界最大級の化学会社であるSABICは、ベルギーのフランダース地方リンブルフ州にある最大級の非大学医療クラスターであるジェサ病院の透析部門と共同で、医療用プラスチックを医療材料の流れにリサイクルする新たな市場機会を模索しました。試験的な概念実証として、ジェサ病院の使用済み医療用プラスチックを高度なリサイクル工程を経て熱分解油に加工し、SABICがTRUCIRCLEポリマーを製造するための循環原料を提供しました。

2023年10月、コベストロは中国・上海の統合拠点に、ポリカーボネート専用の初のメカニカルリサイクル(MCR)コンパウンドラインを設置しました。このコンパウンドラインは、持続可能性への取り組み、特に電気・電子製品、自動車、ヘルスケア、消費財用途で使用されるポストコンシューマーリサイクル(PCR)プラスチックに対応するため、毎年25,000トン以上のポリカーボネート、およびメカニカルリサイクル材料を含むブレンドを生産する予定です。

医療用ポリマー市場の主なプレーヤー

BASF SE (Germany)

SABIC (Saudi Arabia)

Covestro AG (Germany)

Celanese Corporation (US)

Evonik Industries (Germany)

Arkema (France)

Solvay (Belgium)

Kuraray Co., Ltd. (Japan)

Momentive Performance Materials Inc. (US)

DuPont (US)

【目次】

はじめに

1

研究方法論

23

要旨

45

プレミアムインサイト

76

市場概要

87

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 マクロ経済指標

業界動向

113

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 サプライチェーン分析 原材料 メーカー 流通 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 技術分析 主要技術- 押出技術- 射出成形 補助技術- 表面改質・コーティング- ナノテクノロジー

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 平均販売価格動向(地域別) 平均販売価格動向(種類別) 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(用途別) 平均販売価格動向(主要プレーヤー別

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 上位出願者

6.13 AI/遺伝子AIのインパクト

6.14 2025年米国関税の影響 – 医療用ポリマー市場導入 主要関税率の価格影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業への影響

医療用ポリマー市場、サイズ別

165

7.1 はじめに

7.2 医療用プラスチック ポリプロピレン(PP) ポリ塩化ビニル(PVC) ポリエチレン(PE) ポリスチレン(PS) エンジニアリング・高次機能性プラスチック ポリエーテルエーテルケトン(PEEK) ナイロン/ポリアミド(PA)- ポリフェニルサルフォン(PPSU)- ポリサルフォン(PSU)- ポリメタクリル酸メチル(PMMA)- ポリカーボネート(PC)- アクリロニトリルブタジエン スタイレン(ABS)- その他 その他

7.3 医療用エラストマー シリコーン系熱可塑性エラストマー- 熱可塑性ポリウレタン(TPU)- 熱可塑性バルカニゼット(TPV)- 熱可塑性スチレン系エラストマー(TPS)- 熱可塑性コポリエステルエラストマー(TPC-ET) その他

医療用ポリマー市場、用途別

188

8.1 はじめに

8.2 医療用消耗品 手袋 注射器 医療用バッグ その他

8.3 医療器具・装置 医療用チューブ・カテーテル 薬物送達 その他

8.4 義肢装具 インプラント その他

8.5 診断器具・用具 歯科用具 外科用具 その他

その他

212

医療用ポリマー市場:製造技術別

243

10.1 導入

10.2 押出チューブ

10.3 圧縮成形

10.4 射出成形

10.5 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9017

- 射出延伸ブロー成形機の世界市場2025:メーカー別、地域別、タイプ・用途別

- アルコール飲料の世界市場(2025-2033):市場規模、シェア、動向分析

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- シソマイシンの世界市場

- 世界の林業用潤滑油市場・予測 2025-2034

- 世界のオイルサンド市場

- 貿易管理ソフトウェアの世界市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 次世代メモリ市場レポート:技術別(不揮発性、揮発性)、ウエハサイズ別(200mm、300mm、450mm)、ストレージタイプ別(大容量ストレージ、組み込みストレージ、その他)、用途別(BFSI、家電、政府、通信、情報技術、その他)、地域別 2024-2032

- 爆発増感剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 充電式補聴器市場2025年(世界主要地域と日本市場規模を掲載):RIC、BTE、ITE、ITC

- ハイブリッド集積回路パッケージの世界市場

- 量子ドットディスプレイ(QLED)市場2025年(世界主要地域と日本市場規模を掲載):QDEF、QLED