医療用接着剤の世界市場規模は2035年までにCAGR 6.5%で拡大する見通し

市場概要

医療用接着剤市場の展望 2035年

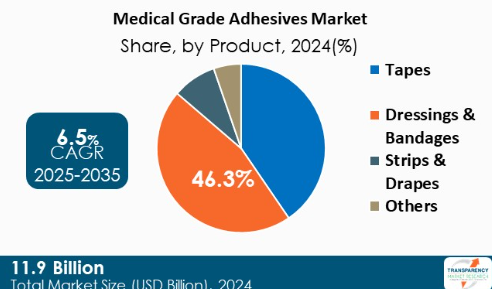

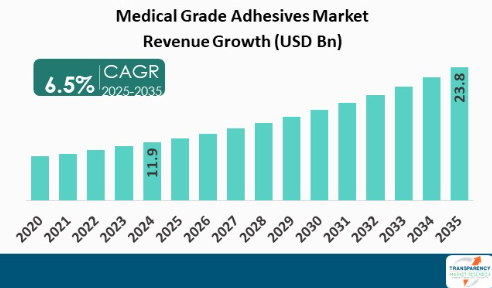

2024年の世界産業規模は119億アメリカドル

医療グレード接着剤産業は、2025年から2035年にかけて年平均成長率6.5%で成長し、2035年末には238億米ドルに達すると予測

医療グレード接着剤市場に関するアナリストの視点

医療用接着剤市場は、ウェアラブル医療技術、低侵襲手術、創傷治療のニーズの増加に伴い、世界的に急成長しています。接着剤の用途は、経皮パッチやオストミー装置からカテーテルや手術器具に至るまで、あらゆるものをカバーしています。

高齢化社会と慢性疾患の増加が成長の主な要因の2つであり、長期的なケアと信頼性の高い接着を必要とする医療装置への圧力が高まっています。インスリン投与や心電図パッチなど、ウェアラブル・センシングや遠隔健康モニタリングの増加も、皮膚適合性や生体適合性に優れた接着剤へのプレッシャーとなっています。

患者の安全性に対する規制当局の関心の高まりが、低毒性で刺激性のない接着剤の創出を後押ししています。北米が最大のシェアを占めているのは、医療インフラの先進性、研究開発投資の高さ、新技術の早期採用によるものです。最も高い成長を示しているのはアジア太平洋地域で、インドや中国などの国々における医療支出の増加や健康意識の高まりが原動力となっています。

医療グレード接着剤市場の紹介

国際的な医療グレード接着剤産業は、主に現代の医療機器設計とヘルスケアシステムにおける接着剤の使用の増加により、著しい成長を経験しています。医療グレードの接着剤は、装置のコンポーネントを接着したり、ドレッシング材、ウェアラブルセンサー、創傷ケア製品を皮膚に直接固定したりするために使用される、特別に調整された製剤です。この接着剤は、厳格な生体適合性要件に適合するように特別に開発されているため、人体内または人体上で使用しても安全です。

業界を牽引する主な要因の1つは、在宅介護や外来サービスの利用拡大であり、これらのサービスでは、塗布が簡単で耐久性があり、皮膚に優しい接着剤が求められます。

技術の進歩により、様々なタイプの皮膚に対応し、耐水性があり、酸素透過性のある粘着剤の形成が容易になりました。これらにより、創傷閉鎖、オストミー・ケア、薬物送達システムへと使用領域が広がっています。また、特に医療へのアクセスが急速に向上している新興市場において、世界中で手術や入院が増加していることも需要を後押ししています。

低侵襲手術の需要増加が医療用接着剤市場規模を牽引

低侵襲手術(MIS)に対する需要の高まりが、医療用グレード接着剤の世界市場を牽引しています。従来の手術が大きな切開を伴うのに対し、MIS技術は小さな切開を伴うため、患者の外傷、回復時間、感染リスクが軽減されます。この新しいパラダイムは、傷口を密封し、組織を接着し、これらの処置を行うための繊細な医療装置の統合にも役立つ次世代接着剤技術の必要性を生み出しました。

医療グレードの接着剤は、縫合糸やステープルに代わる魅力的な代替品です。治療時間を短縮し、美容的な結果も改善されるため、患者中心の選択肢となります。接着剤は、湿った環境でも接着でき、人間の組織の質のように柔軟で適合性のあるものが開発されています。腹腔鏡手術のように、高い精度と迅速な治癒が要求される外科用途では、組織接着剤や合成接着剤が最良の結果を約束します。

技術の進歩により、シアノアクリレート系やフィブリンシーラントなどの高性能接着剤が生まれ、現在では多くの手術プロトコールに組み込まれています。これらの接着剤は創傷閉鎖ツールとしてだけでなく、組織シーラントや止血剤としても使用され、術後治療の必要性を減らしています。

例えば、心臓血管外科手術におけるフィブリンベースの外科用接着剤の使用は、手術時間を最短化し、止血コントロールを改善しました。バクスター・インターナショナルの「TISSEEL」は、手術における接着剤ソリューションの使用増加を示すMISを含む様々な手術用途で広く使用されているフィブリンシーラントの1つです。

医療用ウェアラブル機器と皮膚貼付型機器の普及が医療用接着剤市場を強化

ウェアラブル医療装置の採用が増加していることも、医療グレード接着剤の世界市場拡大の主な推進要因の1つとなっています。医療システムが個別ケアや遠隔ケアにシフトする中、持続血糖モニター(CGM)、心電図(ECG)パッチ、バイオセンサー、薬物送達システムなど、皮膚に装着可能なウェアラブル端末の需要が増加しています。これらのウェアラブル製品はすべて、皮膚に損傷や刺激を与えることなく、長時間に渡って確実に皮膚に接触する医療グレードの接着剤が必要です。

ウェアラブル接着剤には、水分、発汗、運動、長時間の着用など、さまざまな条件下での優れた接着性とともに、高い生体適合性が求められます。シリコーン系粘着剤、アクリル系粘着剤、ハイドロコロイドなどの粘着剤は、肌にやさしく、通気性があり、長期間の粘着特性を持つため、ますます人気が高まっています。

また、ウェアラブル医療装置の採用が増加していることも、医療用粘着剤の世界市場拡大の主な推進要因の一つとなっています。医療システムが個別化医療や遠隔医療にシフトする中、持続血糖モニター(CGM)、心電図(ECG)パッチ、バイオセンサー、薬物送達システムなど、皮膚に装着可能なウェアラブルの需要が増加しています。

これらのウェアラブル製品はすべて、皮膚に損傷や刺激を与えることなく、長時間に渡って確実に皮膚に接触する医療グレードの接着剤が必要です。ウェアラブル接着剤には、水分、発汗、運動、長時間の着用など、さまざまな条件下での優れた接着性とともに、高い生体適合性が求められます。シリコーン系粘着剤、アクリル系粘着剤、ハイドロコロイドなどの粘着剤は、肌にやさしく、通気性があり、長期間の粘着特性を持つため、ますます人気が高まっています。

医療用接着剤業界をリードするドレッシング材と包帯

創傷ケア管理における重要な役割に基づき、ドレッシング材と包帯産業は世界の医療用接着剤産業の中で最も大きな割合を占めています。この分野は特に、手術件数の増加、外傷性創傷、糖尿病性潰瘍、褥瘡、静脈性下腿潰瘍などの慢性創傷の増加により、高い成長を遂げています。世界人口の高齢化と慢性疾患の増加に伴い、効果的で耐久性のある創傷被覆材の需要が大幅に増加しています。

技術の進歩がこの業界の優位性を後押ししています。最近のドレッシング材や包帯に見られる、皮膚に優しく、刺激性がなく、敏感肌や脆弱肌に適合する新しい接着剤は、接着、湿潤環境の制御、痛みのない剥離に適しており、患者の快適性と治癒結果を向上させます。

医療グレード接着剤市場の地域別展望

北米は、洗練された医療施設、高成長の医療費、新興医療技術の加速的な利用が組み合わさっているため、2024年の医療グレード接着剤の世界市場を支配しています。北米は、高度な医療エンドユーザー別用途に適した生体適合性、強度、皮膚安全性の高い接着剤を設計するため、研究や製品開発に多額の投資を行っている著名な医療装置メーカーや接着剤技術のサプライヤーによって大きくカバーされています。

低侵襲治療に対する需要の高まりや、持続グルコースモニターや心電図パッチなどのウェアラブル医療機器の広範な使用が、この地域における医療グレード接着剤の高い利用率の主な促進要因となっています。さらに、糖尿病や心血管疾患などの慢性疾患の割合が高いことから、高度な創傷ケア製品や在宅ケア治療ソリューションの使用が増加しており、これが医療用接着剤市場の成長を加速させています。

アメリカやカナダにおける規制の裏付けと強力な償還制度が、高性能接着剤をベースとした高度医療製品の使用を支えています。また、感染管理に対する意識の高まりや、1回限りの使い捨てを志向する傾向も、さらなる需要を後押ししています。

主要企業・市場シェア

医療グレード接着剤市場の主要プレーヤーの分析

世界の医療グレード接着剤市場の主要プレーヤーは、技術革新、技術進歩、提携形成に投資しています。その目的は、検査の精度を向上させ、製品を多様化し、進化する医療市場で先んじるために市場での存在感を高めることです。

3M、Henkel Adhesives Technologies India Private Limited、Soest Medical Group、Lohmann GmbH & Co. KG、Panacol-Elosol GmbH、Sparsha Pharma International Pvt Ltd、H.B. Fuller Company、Flexcon Company, Inc.、DermaMed Coatings Company, LLC、Mactacなどが主要なプレーヤーです。

これらの各企業は、会社概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、医療グレード接着剤市場調査レポートでプロファイリングされています。

医療グレード接着剤市場の主要動向

2025年1月、ヘンケルはフレキシブルな医療装置の組み立てに特化した新しい光硬化型接着剤、Loctite AA 3952とLoctite SI 5057を開発しました。この技術革新は、DEHP含有PVC製品に対する規制上の懸念の高まりと、代替の柔軟な基材、すなわち熱可塑性エラストマー(TPE)の方向への市場の動きに対応するものです。

2023年2月、3Mは最大28日間皮膚に貼り付けることができる新しい医療用接着剤を発表しました。2022年以前は、拡張医療用接着剤の標準的な着用時間は最大14日間でした。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:医療用接着剤の世界市場

4. 市場概要

4.1. 序論

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 医療グレード接着剤の世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要業界イベント

5.2. FDA認可接着剤

5.3. 医療用接着剤の種類別と医療への応用可能性

5.4. さまざまな接着医療製品の臨床適応(強度別)

5.5. 医療機器の皮膚への接着力または剥離力に影響する装置

5.6. 粘着剤の機能的考察

5.7. PESTEL分析

5.8. 主要国・地域の規制シナリオ

5.9. ポーターのファイブフォース分析

5.10. 製品分析

5.11. 技術の進歩

5.12. サプライチェーン分析

5.13. 流通業者の状況

5.14. 市場の未充足ニーズ

6. 医療用接着剤の世界市場分析と予測(製品別

6.1. 導入と定義

6.2. 主な調査結果/開発

6.3. 2020年から2035年までの製品別市場価値予測

6.3.1. テープ

6.3.2. ドレッシング&包帯

6.3.3. ストリップおよびドレープ

6.3.4. その他

6.4. 市場魅力度分析(製品別

7. 医療用接着剤の世界市場分析と予測:種類別

7.1. 導入と定義

7.2. 主な調査結果/動向

7.3. 市場価値予測(種類別、2020~2035年

7.3.1. 天然接着剤

7.3.1.1. フィブリン接着剤

7.3.1.2. コラーゲン接着剤

7.3.1.3. ゼラチン接着剤

7.3.1.4. その他

7.3.2. 合成接着剤

7.3.2.1. シアノアクリレート系接着剤

7.3.2.2. アクリル系

7.3.2.3. シリコーン系

7.3.2.4. その他

7.3.3. その他

7.4. 市場魅力度分析(種類別

8. 医療用接着剤の世界市場分析と予測:技術別

8.1. 導入と定義

8.2. 主な調査結果/開発

8.3. 2020年から2035年までの技術別市場価値予測

8.3.1. 水性

8.3.2. 溶剤ベース

8.3.3. その他

8.4. 技術別市場魅力度分析

9. 医療用接着剤の世界市場分析と予測:用途別

9.1. 導入と定義

9.2. 主な調査結果/開発

9.3. 市場価値予測(用途別)、2020~2035年

9.3.1. 医療用フィルターポッティング

9.3.2. 医療装置アセンブリ

9.3.3. 皮膚/創傷閉鎖

9.3.4. 個人用保護装置(PPE)

9.3.5. その他

9.4. 市場魅力度分析(用途別

10. 医療用接着剤の世界市場分析と予測:流通チャネル別

10.1. 導入と定義

10.2. 主な調査結果/動向

10.3. 市場価値予測、流通チャネル別、2020~2035年

10.3.1. オフライン

10.3.1.1. ハイパーマーケット/スーパーマーケット

10.3.1.2. 小売薬局

10.3.2. オンライン

10.3.2.1. 自社ウェブサイト

10.3.2.2. 第三者アグリゲーター

10.3.2.3. オンライン薬局

10.4. 市場魅力度分析(流通チャネル別

11. 医療用接着剤の世界市場分析と予測:地域別

11.1. 主な調査結果

11.2. 2020年から2035年までの地域別市場価値予測

11.2.1. 北米

11.2.2. ヨーロッパ

11.2.3. アジア太平洋

11.2.4. ラテンアメリカ

11.2.5. 中東・アフリカ

11.3. 地域別市場魅力度分析

12. 北米医療グレード接着剤市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 2020年から2035年までの製品別市場価値予測

12.2.1. テープ

12.2.2. ドレッシング&包帯

12.2.3. ストリップおよびドレープ

12.2.4. その他

12.3. 市場価値予測(種類別)、2020〜2035年

12.3.1. 天然接着剤

12.3.1.1. フィブリン接着剤

12.3.1.2. コラーゲン接着剤

12.3.1.3. ゼラチン接着剤

12.3.1.4. その他

12.3.2. 合成接着剤

12.3.2.1. シアノアクリレート系接着剤

12.3.2.2. アクリル系

12.3.2.3. シリコーン系

12.3.2.4. その他

12.3.3. その他

12.4. 2020年から2035年までの技術別市場価値予測

12.4.1. 水性

12.4.2. 溶剤ベース

12.4.3. その他

12.5. 2020年から2035年までの用途別市場価値予測

12.5.1. 医療用フィルターポッティング

12.5.2. 医療装置アセンブリ

12.5.3. 皮膚/創傷閉鎖

12.5.4. 個人用保護装置(PPE)

12.5.5. その他

12.6. 市場価値予測(流通チャネル別):2020〜2035年

12.6.1. オフライン

12.6.1.1. ハイパーマーケット/スーパーマーケット

12.6.1.2. 小売薬局

12.6.2. オンライン

12.6.2.1. 自社ウェブサイト

12.6.2.2. 第三者アグリゲーター

12.6.2.3. オンライン薬局

12.7. 市場価値予測、国別、2020〜2035年

12.7.1. アメリカ

12.7.2. カナダ

12.8. 市場魅力度分析

12.8.1. 製品別

12.8.2. 種類別

12.8.3. 技術別

12.8.4. 用途別

12.8.5. 流通チャネル別

12.8.6. 国別

13. ヨーロッパの医療用接着剤市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 2020年から2035年までの製品別市場価値予測

13.2.1. テープ

13.2.2. ドレッシング&包帯

13.2.3. ストリップおよびドレープ

13.2.4. その他

13.3. 市場価値予測(種類別、2020〜2035年

13.3.1. 天然接着剤

13.3.1.1. フィブリン接着剤

13.3.1.2. コラーゲン接着剤

13.3.1.3. ゼラチン接着剤

13.3.1.4. その他

13.3.2. 合成接着剤

13.3.2.1. シアノアクリレート系接着剤

13.3.2.2. アクリル系

13.3.2.3. シリコーン系

13.3.2.4. その他

13.3.3. その他

13.4. 2020年から2035年までの技術別市場価値予測

13.4.1. 水性

13.4.2. 溶剤ベース

13.4.3. その他

13.5. 市場価値予測(用途別)、2020~2035年

13.5.1. 医療用フィルターポッティング

13.5.2. 医療装置組立

13.5.3. 皮膚/創傷閉鎖

13.5.4. 個人用保護装置(PPE)

13.5.5. その他

13.6. 市場価値予測(流通チャネル別):2020~2035年

13.6.1. オフライン

13.6.1.1. ハイパーマーケット/スーパーマーケット

13.6.1.2. 小売薬局

13.6.2. オンライン

13.6.2.1. 自社ウェブサイト

13.6.2.2. 第三者アグリゲーター

13.6.2.3. オンライン薬局

13.7. 2020〜2035年国/地域別市場規模予測

13.7.1. ドイツ

13.7.2. イギリス

13.7.3. フランス

13.7.4. イタリア

13.7.5. スペイン

13.7.6. その他のヨーロッパ

13.8. 市場魅力度分析

13.8.1. 製品別

13.8.2. 種類別

13.8.3. 技術別

13.8.4. 用途別

13.8.5. 流通チャネル別

13.8.6. 国・地域別

14. アジア太平洋地域の医療用接着剤市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 2020年から2035年までの製品別市場価値予測

14.2.1. テープ

14.2.2. ドレッシング&包帯

14.2.3. ストリップおよびドレープ

14.2.4. その他

14.3. 市場価値予測(種類別、2020〜2035年

14.3.1. 天然接着剤

14.3.1.1. フィブリン接着剤

14.3.1.2. コラーゲン接着剤

14.3.1.3. ゼラチン接着剤

14.3.1.4. その他

14.3.2. 合成接着剤

14.3.2.1. シアノアクリレート系接着剤

14.3.2.2. アクリル系

14.3.2.3. シリコーン系

14.3.2.4. その他

14.3.3. その他

14.4. 2020年から2035年までの技術別市場価値予測

14.4.1. 水性

14.4.2. 溶剤ベース

14.4.3. その他

14.5. 市場価値予測(用途別)、2020~2035年

14.5.1. 医療用フィルターポッティング

14.5.2. 医療装置アセンブリ

14.5.3. 皮膚/創傷閉鎖

14.5.4. 個人用保護装置(PPE)

14.5.5. その他

14.6. 市場価値予測(流通チャネル別):2020〜2035年

14.6.1. オフライン

14.6.1.1. ハイパーマーケット/スーパーマーケット

14.6.1.2. 小売薬局

14.6.2. オンライン

14.6.2.1. 自社ウェブサイト

14.6.2.2. 第三者アグリゲーター

14.6.2.3. オンライン薬局

14.7. 2020〜2035年、国・地域別市場規模予測

14.7.1. 中国

14.7.2. 日本

14.7.3. インド

14.7.4. オーストラリア&ニュージーランド

14.7.5. その他のアジア太平洋地域

14.8. 市場魅力度分析

14.8.1. 製品別

14.8.2. 種類別

14.8.3. 技術別

14.8.4. 用途別

14.8.5. 流通チャネル別

14.8.6. 国・地域別

15. 中南米の医療用接着剤市場の分析と予測

15.1. はじめに

15.1.1. 主な調査結果

15.2. 2020年から2035年までの製品別市場価値予測

15.2.1. テープ

15.2.2. ドレッシング&包帯

15.2.3. ストリップおよびドレープ

15.2.4. その他

15.3. 市場価値予測(種類別、2020〜2035年

15.3.1. 天然接着剤

15.3.1.1. フィブリン接着剤

15.3.1.2. コラーゲン接着剤

15.3.1.3. ゼラチン接着剤

15.3.1.4. その他

15.3.2. 合成接着剤

15.3.2.1. シアノアクリレート系接着剤

15.3.2.2. アクリル系

15.3.2.3. シリコーン系

15.3.2.4. その他

15.3.3. その他

15.4. 2020年から2035年までの技術別市場価値予測

15.4.1. 水性

15.4.2. 溶剤ベース

15.4.3. その他

15.5. 2020年から2035年までの用途別市場価値予測

15.5.1. 医療用フィルターポッティング

15.5.2. 医療装置アセンブリ

15.5.3. 皮膚/創傷閉鎖

15.5.4. 個人用保護装置(PPE)

15.5.5. その他

15.6. 市場価値予測(流通チャネル別)、2020~2035年

15.6.1. オフライン

15.6.1.1. ハイパーマーケット/スーパーマーケット

15.6.1.2. 小売薬局

15.6.2. オンライン

15.6.2.1. 自社ウェブサイト

15.6.2.2. 第三者アグリゲーター

15.6.2.3. オンライン薬局

15.7. 2020年から2035年までの国・地域別市場規模予測

15.7.1. ブラジル

15.7.2. メキシコ

15.7.3. その他のラテンアメリカ

15.8. 市場魅力度分析

15.8.1. 製品別

15.8.2. 種類別

15.8.3. 技術別

15.8.4. 用途別

15.8.5. 流通チャネル別

15.8.6. 国・地域別

16. 中東・アフリカの医療用接着剤市場の分析と予測

16.1. はじめに

16.1.1. 主な調査結果

16.2. 2020年から2035年までの製品別市場価値予測

16.2.1. テープ

16.2.2. ドレッシング&包帯

16.2.3. ストリップおよびドレープ

16.2.4. その他

16.3. 市場規模予測(種類別)、2020〜2035年

16.3.1. 天然接着剤

16.3.1.1. フィブリン接着剤

16.3.1.2. コラーゲン接着剤

16.3.1.3. ゼラチン接着剤

16.3.1.4. その他

16.3.2. 合成接着剤

16.3.2.1. シアノアクリレート系接着剤

16.3.2.2. アクリル系

16.3.2.3. シリコーン系

16.3.2.4. その他

16.3.3. その他

16.4. 2020年から2035年までの技術別市場価値予測

16.4.1. 水性

16.4.2. 溶剤ベース

16.4.3. その他

16.5. 2020年から2035年までの用途別市場価値予測

16.5.1. 医療用フィルターポッティング

16.5.2. 医療装置組み立て

16.5.3. 皮膚/創傷閉鎖

16.5.4. 個人用保護装置(PPE)

16.5.5. その他

16.6. 市場価値予測(流通チャネル別):2020〜2035年

16.6.1. オフライン

16.6.1.1. ハイパーマーケット/スーパーマーケット

16.6.1.2. 小売薬局

16.6.2. オンライン

16.6.2.1. 自社ウェブサイト

16.6.2.2. 第三者アグリゲーター

16.6.2.3. オンライン薬局

16.7. 2020年〜2035年国・地域別市場規模予測

16.7.1. GCC諸国

16.7.2. 南アフリカ

16.7.3. その他の中東・アフリカ

16.8. 市場魅力度分析

16.8.1. 製品別

16.8.2. 種類別

16.8.3. 技術別

16.8.4. 用途別

16.8.5. 流通チャネル別

16.8.6. 国・地域別

17. 競争環境

17.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

17.2. 企業別市場シェア分析(2024年)

17.3. 企業プロフィール

3M

Henkel Adhesives Technologies India Private Limited

Soest Medical Group

Lohmann GmbH & Co. KG

Panacol-Elosol GmbH

Sparsha Pharma International Pvt Ltd

H.B. Fuller Company

Flexcon Company, Inc.

DermaMed Coatings Company, LLC

Mactac

Other Prominent Players

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86704

- インテリジェント外来用調剤機市場:グローバル予測2025年-2031年

- フルオロアルミン酸ナトリウムの世界市場

- ホームショッピング市場レポート:製品タイプ別(食料品、アパレル・アクセサリー、履物、パーソナルケア・ビューティーケア、家具・インテリア、電子製品、その他)、市場タイプ別(テレショッピング、Eコマース・モバイルショッピング、その他)、地域別 2024-2032

- 世界のバニリンイソブチレート市場

- N-(2-ブテニル)-グリシン(CAS 83768-90-5)の世界市場2019年~2024年、予測(~2029年)

- 世界の医療用レーザーシステム市場(2026年~2033年):製品別(ダイオードレーザー、固体レーザー、ガスレーザー、色素レーザー)、用途別(皮膚科、眼科、婦人科、泌尿器科)、地域別

- アルミ製コルゲートシースケーブル市場:グローバル予測2025年-2031年

- アクロレインの中国市場:プロピレン酸化法、グリセロール脱水法

- 世界のSiC半導体市場(2025年~2035年):製品タイプ別(ダイオード、パワーモジュール、MOSFET)、その他、産業分析、規模

- 軍用人工知能の世界市場規模調査:提供製品別(ソフトウェア、ハードウェア、サービス)、技術別(機械学習、自然言語処理)、プラットフォーム別(空中、陸上、宇宙)、用途別、設置タイプ別、地域別予測:2022年~2032年

- 高級ファッション市場レポート:製品タイプ(衣料品・アパレル、フットウェア、アクセサリー)、流通チャネル(店舗型、無店舗型)、エンドユーザー(男性、女性、ユニセックス)、地域別 2024-2032

- 潜水艦バッテリーの中国市場:バルブ制御鉛蓄電池(VRLA)、浸水鉛蓄電池、その他