医療用松葉杖のグローバル市場規模は2024年に11億ドル、2034年までにCAGR 6.3%で拡大する見通し

市場概要

2024年の医療用松葉杖の世界市場規模は11億米ドル。2025年には11億3000万米ドル、2034年には20億米ドルに達すると予測され、予測期間中の年平均成長率は6.3%です。高い市場成長の背景には、障害や移動に関する問題の発生率の増加、スポーツ傷害や交通事故の発生率の増加、老人人口の拡大、松葉杖のデザインや材料技術の進歩などがあります。

これらの要因に加え、高齢者は骨粗鬆症やその他の老化状態により、移動骨折を起こしやすくなっています。例えば、国連(UN)の調査による最近の報告書によると、世界中の65歳以上の高齢者の数は、今後30年以内に3倍になると予想されています。

さらに、2050年には世界人口の約16%を占める約16億人の高齢者が誕生すると予測されています。このことは、安全で機動的なパフォーマンスをコントロールし、自立したコントロールを提供する松葉杖の需要が高まることを明確に示しています。

さらに、特許取得済みの超軽量素材が登場したことで、人間工学に基づいた松葉杖は最も快適で使いやすいものになりました。アルミニウムやカーボンファイバーなどの素材の進歩も、耐久性があり軽量で調節可能な製品の製造に貢献し、より多くのユーザーを引き付けています。

医療用松葉杖は、手足の怪我や手術、あるいは障害のために歩行が困難な人を補助するために使用される補助装置に分類されます。これらの補助器具は、安定性をもたらし、特定の手足への体重負担を制限することで、移動を助け、回復を促進します。

医療用松葉杖の市場動向

医療用松葉杖市場は、その成長と発展を形作るいくつかの市場トレンドに見舞われています。軽量で耐久性のある素材の使用の増加、技術統合されたスマート松葉杖のニーズの急増、遠隔医療と遠隔リハビリの台頭などの要因が業界の成長を後押ししています。

さらに、松葉杖の設計は、使いやすい形状、高さ調節機能、パッド入りグリップ、全体的な使いやすさの向上など、より良い人間工学へと大きくシフトしています。様々な体型の利用者のために手や脇の下の負担を軽減し、サポートと柔軟性を高める設計機能が、メーカーの新たな焦点となっています。

さらに、松葉杖の製造に利用されるユーティリティも、より速いスピードで変化しています。松葉杖の優れた強度と軽量化により、アルミニウム、カーボンファイバー、その他の高度な重量の複合材料の使用が普及しています。これにより、高齢者や慢性的な移動制約のある人々の使い勝手が向上し、予測される成長を後押ししています。

関税が市場に与える影響

一部の地域では医療機器に関税が設定されているため、市場は悪影響を受ける可能性があります。これらの政策はサプライチェーンにも影響を与え、生産コストを上昇させる可能性があります。多くの金属製松葉杖は関税がかかるアルミニウムやスチールから生産されるため、原材料のコストは高くなります。さらに、ゴム製チップやプラスチック製ハンドグリップの供給元は海外であることが多いため、これらの品目に対する輸入関税は製造コストをさらに上昇させます。

医療機器に対する地域関税は松葉杖の国内コストを引き上げ、特に低所得者や十分なサービスを受けていない地域にとっては、移動補助具を高価なものにしています。これは、患者だけでなく、利幅が狭く、調達が困難で、移動補助具の供給が減少する医療提供者にとっても困難なことです。

さらに、貿易に関する国内政策や報復関税の可能性は、革新的な製品への投資を頓挫させ、松葉杖の機能やデザインの進歩を妨げる可能性があります。対応策として、関係者は国内製造の拡大、重要な医療機器に合わせた関税除外の提唱、入手可能性と手頃な価格を確保するための戦略的投資の引き上げなど、他の選択肢を探しています。

医療用松葉杖市場の分析

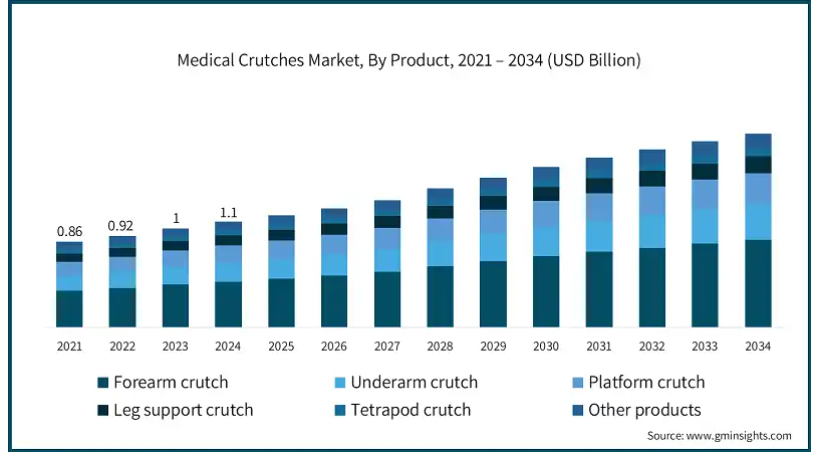

製品は前腕松葉杖、脇下松葉杖、プラットフォーム松葉杖、脚サポート松葉杖、テトラポッド松葉杖、その他の製品に分類されます。前腕松葉杖セグメントは、2024年に4億6,220万米ドルの最も高い収益を生み出しました。

前腕松葉杖は脇の下松葉杖に比べて快適性が高い。松葉杖は前腕と手に体重を移動させるため、腕や肩の下の部分の負担が軽減されます。これは、松葉杖を長時間使用する必要のある利用者にとって有益です。そのため、長期間の怪我や関節炎のような慢性疾患からの回復に最適です。

さらに、これらの松葉杖は、手術後の長期的な回復段階にある慢性的な障害や神経障害(脳性麻痺や多発性硬化症など)を持つ個人にも好まれています。このような症状に悩む人の増加に伴い、標準的な松葉杖や従来の松葉杖よりも長期間使用しやすいため、より快適な前腕松葉杖の需要が高まっています。

医療用松葉杖市場は素材別に、アルミニウム、木材、炭素繊維またはガラス繊維強化複合材、熱可塑性プラスチック、その他の素材に分類されます。2024年の市場シェアは、アルミニウムセグメントが35.1%で独占。

アルミニウムは、軽量で強度が高く、耐久性に優れているため、松葉杖には非常に理想的な素材です。アルミニウム製の松葉杖は、錆びにくく腐食しにくいだけでなく、湿気や汗にさらされるなど長期間にわたって完全性を保つことができます。

また、チタンやカーボンファイバーと比較すると、非常に手頃な価格の素材です。これは、消費者とメーカーの双方にとって有益です。アメリカ労働統計局の報告によると、アルミニウムおよびアルミニウムベースの製品指数は、2023年1月から2024年1月の期間内に14.2%低下しました。これは医療機器メーカーの経費削減を意味します。

同様に、アメリカ・メディケア&メディケイド・サービスセンターは、2022年にはおよそ230万人の受益者がアルミ松葉杖などの移動補助器具の補助金の対象となり、2021年から12%増加したと主張しています。アルミニウム製松葉杖のコストに優しい特性とともに、利用しやすいことが、経済的な移動補助具を探しているユーザーを助け、このセグメントの市場での成長をさらに促進しています。

同じように、アメリカのメディケア&メディケイドサービスセンターも、2022年にはおよそ230万人の受益者がアルミ松葉杖のような移動補助具の補助金を受けると主張しています。アルミニウム製松葉杖のコストに優しい特性とともに、利用しやすいことが、経済的な移動補助具を探しているユーザーを助け、このセグメントの市場成長をさらに促進しています。

医療用松葉杖市場は消費者に基づいて、成人用と小児用/ティーンエイジャー用に区分されます。2024年には成人向けが市場を支配し、予測期間終了時には17億米ドルに達すると予測されています。

成人の間で関節炎、脳卒中、多発性硬化症、パーキンソン病などの運動能力を低下させる慢性疾患が増加しているため、松葉杖のような移動補助具の使用が一般的になっています。世界保健機関(WHO)が指摘するように、2023年には60歳以上の約5人に1人が移動制限に悩まされることになります。

米国疾病予防管理センター(Centers for Disease Control and Prevention)によると、2022年にはアメリカの成人5,850万人が関節炎を患っており、ユーロ連合(Euro Union)では2021年時点で780万人の脳卒中患者が移動補助具を使用しています。高齢化社会の進展に伴い、移動補助具を必要とする疾病が増加し、国連の予測では2024年までに60歳以上の成人が14億人を超えると予想されており、成人用松葉杖の需要が高まっています。

さらに、より良いマーケティング戦略により、松葉杖のような移動補助具に対する成人層の知識が高まり、需要をさらに促進しています。松葉杖の推奨は、松葉杖が運動能力を回復させる非外科的手段であることから一般的であり、大人がこれらの補助具を積極的に求める理由の1つとなっています。医療専門家、薬局、オンライン小売業者を通じてのアクセスが増加することで、松葉杖の一般人口への利用可能性が大幅に向上します。

医療用松葉杖市場は支払者に基づいて、公的、自費、私費に分類されます。2024年には、公的部門が4億4,320万米ドルで最も高い売上高を計上。

手術から回復した患者は車椅子などの移動補助器具を利用することができ、公的医療センターは予防医療とリハビリテーションの手段として資金を割り当てています。メディケア・メディケイド・サービスセンター(CMS)による移動補助器具を含む耐久消費財への支出は、2021年に8.4%増加し、翌年はさらに6.2%増加します。

アメリカ保健福祉省の発表によると、リハビリテーションサービスに対する資金も2021年の32億米ドルから2023年には41億米ドルに増加。松葉杖の支給は、術後や関節炎や脳卒中などの慢性疾患の管理だけでなく、より早い回復を可能にし、コストを削減し、医療システムの価値を高めます。

加えて、人口の高齢化や、関節炎、脳卒中、変性脳疾患など、移動を制限する慢性疾患の有病率の増加により、これらの移動補助具に対する公的支出は増加する見込みです。こうした公的支出は、多数の患者の治療やリハビリの一環として松葉杖をより広く利用できるようにすることで、こうしたニーズに対応しています。

医療用松葉杖市場は、流通チャネルに基づき、病院薬局、小売薬局、オンラインストアに分類されます。2024年の市場シェアは52.9%で、病院薬局セグメントが圧倒的。

病院薬局は、手術後に移動支援を必要とする患者のための回復キットの一部として、医療用松葉杖を頻繁に購入し在庫しています。整形外科、筋骨格系、外傷の手術を受けた患者には、リハビリの一環として松葉杖が提供されるのが一般的です。

病院内の薬局で松葉杖を提供することで、治癒過程の前段階において移動補助具の使用を必要とする回復過程において、患者が後退を余儀なくされないことが保証されます。

さらに、これらの薬局はリハビリテーションや回復プログラムに積極的に参加しており、怪我や外科的処置、長引く病気から回復した患者に松葉杖を日常的に提供しています。病院が提供する総合的なリハビリテーション・プログラムには、患者が適度な機能性と自律性を獲得できるように松葉杖を提供することも含まれています。

病院が急性期後のケアとリハビリを改善することに重点を置くようになるにつれて、不可欠なリハビリ補助具としての松葉杖の供給は必然的に増加し、このセグメントの拡大に貢献しています。

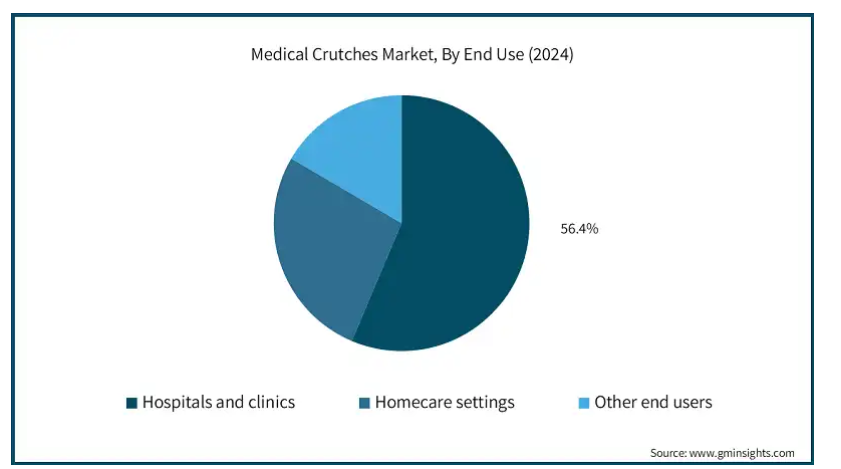

医療用松葉杖市場はエンドユーザー別に病院・診療所、在宅介護、その他に分類。2024年は病院・診療所が市場を支配し、予測期間終了時には11億米ドルに達すると予測。

外科手術や怪我の発生率が、病院や診療所での松葉杖の必要性の急増につながっており、特に関節置換術、骨折の修復、筋骨格系の手術を含む整形外科手術が急増しています。アメリカ整形外科学会(AAOS)の報告によると、昨年アメリカでは120万件以上の人工関節置換術が行われ、人工股関節置換術は約45万件、人工膝関節置換術は約75万件でした。

同様に、世界保健機関(WHO)のデータによると、2022年には世界全体で約250万件の整形外科手術が行われ、2024年には15%増加すると予想されています。その結果、このような医療処置は患者の回復とリハビリのために松葉杖のような移動補助具を必要とし、病院用松葉杖の需要増加につながります。

さらに、医療提供者は、患者の快適さとともに患者のニーズが優先される患者中心のケアモデルを採用し始めています。松葉杖を必要とする患者に松葉杖を提供することで、自立が保証されるため、より良い治療結果を促進しながら、つまずくなどの危険を最小限に抑えることができます。松葉杖を患者のケアに取り入れることは、怪我や外科手術からの回復期間を通して質の高い支援を確保することを目的とした病院/診療所による松葉杖の応用の1つの重要な決定要因となっています。

アメリカの医療用松葉杖市場は、2024年に4億5,420万米ドルの市場収益を占め、2025年から2034年にかけて年平均成長率5.1%で成長すると予測されています。

アメリカの医療制度には、医療用松葉杖の費用をカバーするさまざまな保険会社があります。メディケア・メディケイド・サービスセンター(Centers for Medicare and Medicaid Services)の推計によると、同国の医療費は2021年に4兆3,000億ドルでしたが、2024年には5兆2,000億ドルに拡大する見込みです。

メディケア・パートBの下では、医療専門家によって処方された場合、移動用義肢松葉杖および同様の補助具は、その支払いの80%がカバーされます。2023年現在、メディケア加入者は推定6,570万人で、補助具へのアクセスが改善され、市場成長を後押ししています。

さらに、多くのアメリカ人の活動的なライフスタイルと相まって、スポーツ障害や予防医療に対する意識が高まっていることも、松葉杖の需要に影響を与えています。CDCによると、2022年には860万人のレクリエーションによる怪我が報告され、そのうちの約65%は何らかの移動補助を必要としています。

全米安全評議会によると、25歳から44歳の成人回答者によって報告されたスポーツ傷害は2023年に12%増加し、松葉杖の安定した需要を維持しています。このような需要の増加は、地域市場の成長を促進すると期待されています。

ヨーロッパにおけるドイツの医療用松葉杖市場は、今後数年間で著しく成長すると予測されています。

ドイツでは、患者の徹底した術前術後ケアとリハビリテーションが重視されています。国の医療政策は、患者が回復期に松葉杖のような適切な補助具を受け取れるようにします。ドイツ連邦統計局(Destatis)の報告によると、2023年には約1,920万人の患者がドイツの病院で入院治療を受け、そのうち47%が術後のリハビリ補助具を必要としました。

2022年の医療施設には、1,893の病院と1,157のリハビリテーション施設が含まれ、手術や怪我後の患者に松葉杖を支給しています。ドイツの医療保険サービス(MDK)が提供する移動補助具の処方は、2021年から2023年にかけて12%増加しました。

さらに、ヨーロッパで最も進んだ公的医療制度のひとつであるドイツでは、重要なリハビリテーション・サービスや松葉杖などの移動補助器具へのアクセスが保証されています。これらの装置は、怪我を負ったり、衰弱のために外科的処置が必要な個人のために、社会健康保険でカバーされています。

アジア太平洋地域の医療用松葉杖市場では、中国が圧倒的な地位を占めています。

中国国家統計局の報告によると、60歳以上の高齢者は2023年に2億8,000万人に達し、総人口の19.8%を占めます。高齢化が進む中国。この比率は2024年には20.5%まで上昇すると予想されています。高齢者の増加に伴い、高齢者の病気の有病率も高くなっています。中国疾病予防管理センターの報告によると、2022年までに60歳以上の45%が関節炎に、32%が骨粗鬆症に罹患するとのことです。

さらに、こうした加齢に関連する病気の増加により、移動補助器具の需要が増加しており、松葉杖はリハビリや日常動作に最も重要なものの1つです。中国医療機器産業協会によると、松葉杖を含む移動補助器具の市場は2021年に8.2%の伸びを示し、2023年も7.5%の安定した成長を続けています。この成長は高齢者人口の増加に直接起因しています。

さらに、都市化の進展と座りっぱなしのライフスタイルも、肥満や整形外科疾患の増加に寄与しています。さらに、モビライゼーション療法で管理される症状の診断と治療を専門とする医療施設へのアクセスも向上しています。

ラテンアメリカのブラジル医療用松葉杖市場は、今後数年間で著しく成長すると予測されています。

ブラジルは、医療インフラの改善に向けた一歩として、新しいセンターや専門家養成プログラムを通じてリハビリテーション・サービスを拡大しています。保健省の報告によると、政府は2023年の医療インフラ整備のために約5億6,350万米ドルを確保し、そのうち1億4,970万米ドルをリハビリテーションサービスに充当しています。

また、FNS(国民健康基金)は、2022年時点で国内に45の新しいリハビリテーションセンターを開設すると報告。COFFITOの報告によると、2021年から2023年にかけて、登録されたリハビリテーション施術者の動きが15%増加しました。こうした変化は、松葉杖などの移動補助具の提供や流通を改善しています。

さらに、ブラジルには現地メーカーが存在するため、医療用松葉杖は他国よりもはるかに低価格で製造されています。簡単に折りたため、調節可能で、衝撃を吸収する松葉杖のような革新的な製品は、特に都市部で消費者の注目を集めています。このため、医療用松葉杖の価格が上昇し、医療用松葉杖へのアクセスが容易になり、市場の成長につながりました。

主要企業・市場シェア

医療用松葉杖市場シェア

同市場の特徴は、Cardinal Health、Invacare、Millennial Medical、NOVA、Sunrise Medicalなど複数の主要企業が存在すること。これら6社は合計で市場シェアの約52%を占めています。これらの企業は、伝統的な松葉杖から先進的な松葉杖、人間工学に基づいた松葉杖、軽量松葉杖まで、多様な製品を提供しています。大手メーカーは製品のイノベーションに注力しており、アルミニウム、カーボンファイバー、調節可能なデザインなどのユーティリティを活用して、快適性と耐久性に対する需要の高まりに対応しています。

製品の特徴に加え、各社は病院、診療所、薬局、eコマース・プラットフォームなど、多様な流通チャネルを通じて競争しています。市場プレイヤーは、市場での地位を強化し、世界的なリーチを拡大するために、戦略的パートナーシップ、買収、地域拡大をますます追求しています。

医療用松葉杖市場の企業

医療用松葉杖業界で事業を展開する主な企業は以下の通り:

AMG MEDICAL

benmor medical

BESCO

BREG

Cardinal Health

CAREX

CHINESPORT

Ergoactives

INVACARE

IWALKFree

MILLENNIAL MEDICAL

NOVA

OSSENBERG

Ottobock

SUNRISE MEDICAL

カーディナル・ヘルスは、その広範で信頼性の高い流通ネットワークと、松葉杖を含む耐久性医療機器の包括的なポートフォリオで際立っています。その強みは拡張性のある製造と物流能力にあり、アメリカ全土および世界各地の病院、薬局、介護施設への重要なサプライヤーとなっています。

インヴァケアは、軽量で調節可能な松葉杖など、人間工学に基づいて設計された革新的な移動補助器具で知られています。同社は、ユーザー中心の設計とリハビリに重点を置いたソリューションを重視しており、強力な研究開発基盤と100カ国を超えるグローバルな販売拠点を有しています。

サンライズ・メディカルは、カーボンファイバーのような高度な素材やカスタマイズ可能な機能を松葉杖に取り入れ、高性能なモビリティ・ソリューションで差別化を図っています。最高品質の補助器具と持続可能な製造への投資に重点を置くことで、移動補助器具の世界的なトップブランドとしての地位を確固たるものにしています。

医療用松葉杖業界ニュース

2024年7月、Drive DeVilbiss Healthcare(DDH)は、革新的な医療用松葉杖を含むMobility Designed, Inc.の全製品ポートフォリオを買収しました。この買収により、同社の高度な移動補助器具の品揃えが拡大し、高品質の工業デザイン能力が業務に組み込まれました。モビリティ・デザインの松葉杖製品が加わることで、DDHの製品革新と医療用松葉杖分野での市場地位が向上する可能性があります。

この調査レポートは、医療用松葉杖市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品別

前腕松葉杖

アンダーアーム松葉杖

プラットフォーム松葉杖

脚サポート松葉杖

テトラポッド松葉杖

その他の製品

市場, 材料別

アルミニウム

木材

炭素繊維またはガラス繊維強化複合材料

熱可塑性プラスチック

その他の材料

市場, 消費者別

成人

小児/ティーンエイジャー

支払者別市場

公的機関

自費

民間

流通チャネル別市場

病院薬局

小売薬局

オンラインストア

市場:エンドユーザー別

病院・診療所

在宅医療の現場

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 医療用クランチの低価格化

3.2.1.2 致命的でない怪我に苦しむ人の増加

3.2.1.3 骨関連疾患の有病率の上昇

3.2.1.4 老年人口およびその他の障害の増加

3.2.1.5 政府の支援イニシアチブの存在

3.2.2 業界の落とし穴と課題

3.2.2.1 医療用松葉杖の代替オプションの利用可能性

3.2.2.2 松葉杖使用に伴う怪我

3.3 成長可能性分析

3.4 技術的展望

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 産業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 サプライチェーン分析

3.7 GAP分析

3.8 今後の市場動向

3.9 規制の状況

3.9.1 アメリカ

3.9.2 ヨーロッパ

3.10 保険償還シナリオ

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 前腕クラッチ

5.3 アンダーアーム松葉杖

5.4 プラットフォーム松葉杖

5.5 脚サポート松葉杖

5.6 テトラポッド松葉杖

5.7 その他の製品

第6章 2021〜2034年 素材別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 アルミニウム

6.3 木材

6.4 炭素繊維またはガラス繊維強化複合材料

6.5 熱可塑性プラスチック

6.6 その他の材料

第7章 2021年〜2034年 消費者別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 成人

7.3 小児/ティーンエイジャー

第8章 2021〜2034年支払者別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 公的

8.3 自己負担

8.4 民間

第9章 2021〜2034年流通チャネル別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院薬局

9.3 小売薬局

9.4 オンラインストア

第10章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 病院および診療所

10.3 在宅介護の現場

10.4 その他のエンドユーザー別

第11章 2021〜2034年地域別市場予測・予測 ($ Mn)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 オランダ

11.4 アジア太平洋

11.4.1 中国

11.4.2 日本

11.4.3 インド

11.4.4 オーストラリア

11.4.5 韓国

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.6 中東・アフリカ

11.6.1 南アフリカ

11.6.2 サウジアラビア

11.6.3 アラブ首長国連邦

第12章 企業プロフィール

12.1 AMG MEDICAL

12.2 benmor medical

12.3 BESCO

12.4 BREG

12.5 Cardinal Health

12.6 CAREX

12.7 CHINESPORT

12.8 Ergoactives

12.9 INVACARE

12.10 IWALKFree

12.11 MILLENNIAL MEDICAL

12.12 NOVA

12.13 OSSENBERG

12.14 Ottobock

12.15 SUNRISE MEDICAL

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI5546

- 浸透プライマー市場:グローバル予測2025年-2031年

- 飼料防腐剤市場:グローバル予測2025年-2031年

- アセサミン酸ナトリウムの世界市場

- 3,5-ジヨード安息香酸(CAS 19094-48-5)の世界市場2019年~2024年、予測(~2029年)

- 世界の分散型温度センシング市場規模/シェア/動向分析レポート:ファイバー種類別、技術種類別、動作原理別、用途別 (~2034年)

- 世界の直接空気回収(DAC)市場(~2034年):技術種類別(液体溶媒型DAC、固体吸着剤型DAC、電気化学式DAC、ハイブリッド・新興DAC技術)、捕捉能力別、エネルギー源別、導入モデル別、ビジネスモデル別、用途別、エンドユーザー別、地域別

- トランス-2-ヘキセニルPGアセタールの世界市場

- 世界のデジタルグリッドツイン市場(~2034年):提供内容別(ハードウェア、ソフトウェア、サービス)、ツイン種類別(コンポーネントアセットツイン、システムツイン、プロセスツイン)、導入形態別、組織規模別、用途別、エンドユーザー別、地域別

- 自動車用電動HVACコンプレッサーのグローバル市場規模調査、冷却能力、製品(スクロール)、車両、ドライブトレイン(PHEV、BEV、HEV)別、地域別予測:2022-2032年

- モバイルデバイス管理のグローバル市場規模、シェア、動向分析、ソリューション別、展開別、デバイスタイプ別、業種別、地域別予測:2022-2032年

- キートルーダの世界市場(2026-2033):市場規模、シェア、動向分析

- グローブボックスの中国市場:ステンレス製グローブボックス、プラスチック製グローブボックス、アクリル製グローブボックス、その他