世界の工作機械市場(2025 – 2032):製品種類別、自動化種類別、エンドユーザー産業別、販売チャネル別、地域別分析レポート

市場概要

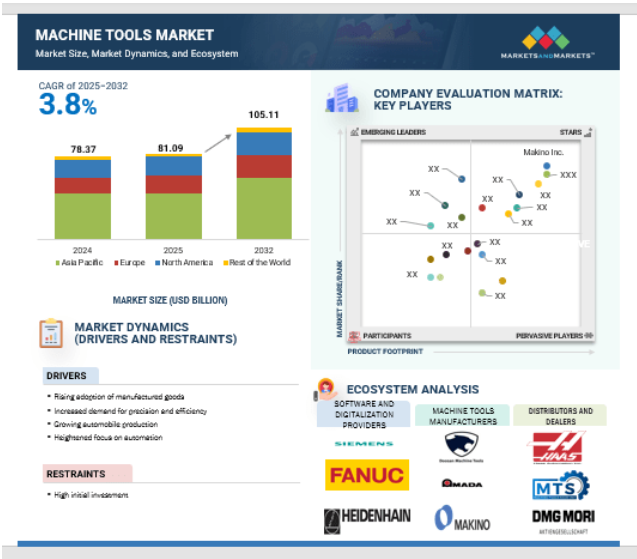

工作機械市場は、2025年の810億9,000万米ドルから2032年には1,051億1,000万米ドルに達すると予測され、年平均成長率は3.8%です。この市場を大きく牽引しているのは、デジタルツインシミュレーション、クローズドループ加工、適応制御システムなど、精度の向上とダウンタイムの削減を実現する先進技術の統合です。最新のマシニングセンタは、高分解能リニアエンコーダとダイレクトドライブモータを統合した多軸機能(5軸以上)を備えており、複雑な形状を最小限の再配置で1回のセットアップで加工できます。さらに、メーカー各社は、超高精度環境にとって重要な周囲温度の変動によるドリフトを積極的に軽減するために、予測分析を備えたクローズドサーマルループシステムを統合しています。このような技術的なアップグレードは、加工能力を向上させ、さまざまな分野でコスト効率とプロセスの信頼性を再定義しています。

推進要因 製造品の採用増加

消費者需要の増加と工業生産の増加により、大量生産のための高度で効率的かつ精密な機械が必要とされるためです。自動車、航空宇宙、電子、消費財の各分野が拡大と近代化を続ける中、公差の厳しい複雑な部品を生産できる高性能工作機械の必要性が不可欠になっています。例えば、2025年5月、AMETEKはFARO Technologiesを約9億2,000万米ドルで買収し、特に航空宇宙・産業分野における電子機器部門の強化を図っています。さらに、特に新興経済圏では、自動化とスマート製造へのシフトが進んでおり、生産性の向上と運用コストの削減を実現するCNCやその他の技術的に高度な工作機械への投資が活発化しています。IoT対応機械や予知保全を含むインダストリー4.0の実践の統合は、メーカーに品質、稼働時間、スループットの管理強化を提供することで、市場の需要をさらに加速させます。国内製造を促進する政府の取り組みや完成品の輸出増加も、世界的な工作機械の設置増加に寄与しており、近代的な産業インフラのバックボーンとしての役割を強化しています。

阻害要因:高い初期投資

高度な工作機械を購入するために必要な投資は高額です。これが、工作機械市場の世界的な成長の主な阻害要因となっています。旋盤やルーターなどの新品のCNC機械は、ブランドや種類によって数千ドルもします。これらの投資には、輸送コスト、設置コスト、運用コスト、メンテナンスコストも含まれるため、CNC機械を導入する企業の支出は増加します。CNCマシンは重量があり、100ポンドから数トンにもなります。通常、輸送費は購入契約に含まれていますが、含まれていない場合は、顧客に数千ドルの費用がかかる場合があります。さらに、CNCマシンは、エンドユーザーの要求や要件に応じてカスタマイズすることができます。CNCマシンの要件は、それらが使用されるアプリケーションに応じて異なります。さらに、CNCマシンは、製造プロセスおよび/または製品の変更に伴ってアップグレードする必要があり、高いコストが発生します。CNCマシンの全体的な運用に関連するこれらの高コストは、購入を決定する際の重要な考慮事項です。これらは、特にコストに敏感な地域や産業において、CNC機械の採用を妨げると予想されます。そのため、工作機械の設置費用やメンテナンス費用が高いことが、市場の抑制要因になると予想されます。

機会: インダストリー4.0とデジタル化

インダストリー4.0とデジタル化は、よりスマートで柔軟性が高く、高度に自動化された製造ソリューションへの需要を促進することで、工作機械市場を再形成しています。これらの技術により、リアルタイムのデータ収集、予知保全、遠隔診断が可能になり、ダウンタイムが大幅に短縮され、業務効率が向上します。工作機械メーカーは、状態監視やプロセス最適化などの付加価値サービスを提供するため、センサー、IoT接続、クラウドベースのアナリティクスを自社製品に組み込む動きが加速しています。この移行は、稼働時間と精度が最も重要な、航空宇宙、自動車、医療装置製造などの高精度分野で特に重要です。その結果、工作機械にデジタル機能を統合した企業は、厳しい公差とトレーサビリティを維持しながら、多品種少量生産のニーズに対応できるようになり、競争力を高めています。例えば、ドイツに本社を置くDMG Mori社が2024年3月に発表したDMG MORIデジタルツインでは、実際の装置で加工を行う前に、仮想的に加工プロセスのシミュレーション、テスト、最適化を行うことができます。このデジタルツインテクノロジーは、プログラミングエラーを最小限に抑え、段取り時間を短縮することで、生産性とコスト削減を促進します。これは、工作機械メーカーがハードウェア、ソフトウェア、サービスを統合した完全なエコシステムを提供することで、インダストリー4.0にどのように対応しているかを例証するものです。スマート工場がヨーロッパ、東アジアなどの地域を中心に世界的に普及し続ける中、デジタル化、自動化された工作機械へのシフトは加速する一方です。この変革を受け入れる企業は、自社製品の将来性を高め、ソフトウェア・サブスクリプション、デジタル・サービス、ライフサイクル管理を通じて新たな収益源を開拓します。

課題 産業用通信プロトコルの標準化の欠如

産業用通信プロトコルが標準化されていないため、異なるメーカーの工作機械間の相互運用性が著しく損なわれています。多くの工作機械システムは、独自または半独自のプロトコル(ファナックFOCAS、シーメンスS7、三菱MELSECなど)に依存しており、特にブランドが混在する生産環境では、シームレスなデータ交換を複雑にしています。このような断片化は、統合コストを増加させ、試運転を遅らせます。特にスマート工場のような高度な製造セットアップでは、同期化されたマシン間(M2M)通信がリアルタイムの監視、予知保全、および適応制御に不可欠です。また、共通の規格がないため、統一された産業用IoTプラットフォームの展開が阻害され、メーカーは高価なミドルウェアやカスタムゲートウェイの採用を余儀なくされています。さらに、CNCユニット、ドライブ、センサー間のインターフェースの不整合により、システムのアップグレードや改造プロジェクトがさらに複雑になります。機械メーカーとエンドユーザーは、レガシーシステムと新世代の装置を統合する際に互換性の問題に直面し、拡張性が技術的にも経済的にも負担になります。例えば、単一の軸やコントローラをアップグレードする場合、システムの一貫性を維持するために通信インターフェースを完全に再設計する必要があります。このため、中小企業はオペレーションの近代化を躊躇し、工作機械市場全体でインダストリー4.0の原則の採用が遅れています。

主要企業・市場シェア

エコシステム分析では、複雑なシステム内の接続と相互依存関係を調査します。工作機械市場のエコシステムには、原材料サプライヤー、部品メーカー、切削工具メーカー、ソフトウェア&デジタル化プロバイダー、工作機械メーカー、流通業者&ディーラー、メンテナンス&サービスプロバイダーなどのプレーヤーが含まれます。

CNC工作機械が予測期間中に主導的地位を確保

CNC工作機械は、AIを活用したプログラミング、予知保全、ハイブリッド製造などの最先端技術により、自動化が大きく進展しています。例えば、2025年1月、オークマ株式会社は、改良された機能と同社の工作機械とのより深い統合を提供する次世代CNCコントローラOSP-P500を開発しました。さらに、AIと機械学習の統合により、リアルタイムの工具経路最適化と適応加工が容易になり、精度の向上と生産コストの削減につながります。アディティブプロセスとサブトラクティブプロセスを組み合わせたハイブリッド加工が登場したことで、複雑な形状を効率よく生産できるようになりました。さらに、クラウドベースのCNCプラットフォームは、遠隔監視、診断、共同プログラミングを可能にし、メーカーが計画外のダウンタイムを削減し、スループットを向上させるのに役立っています。組み込みセンサーとデータ分析ツールも、リアルタイムで異常を特定することで品質管理を強化します。これらのイノベーションは生産性を向上させ、スマートファクトリーとデジタルツインに焦点を当てたインダストリー4.0イニシアティブに合致します。その結果、予測期間中、CNC工作機械セグメントが最大の市場シェアを占めることになります。

マシニングセンタが予測期間中に最高のCAGRを記録

マシニングセンタは、自動車、航空宇宙、電子分野での高精度で自動化された製造ソリューションに対する需要の増加により、最も急成長する分野と予測されます。これらのマシニングセンタは、1回のセットアップで多機能加工を可能にすることで生産性を向上させ、ダウンタイムと運用コストを削減します。さらに、CNC技術とスマート・マニュファクチャリングの進歩がこれらの機械の普及を促進し、最新の製造施設に不可欠なものとなっています。メーカー各社も新しい先進的な機械を発表しています。例えば、2025年4月に北京で開催された第19回中国国際工作機械展示会(CIMT)で、コンプロフェは最新のイノベーションであるデュアル超音波グリーン5軸ガントリーマシニングセンターを発表しました。この先進的なマシンは、特に航空宇宙産業における複合材加工の複雑な課題に対応するために設計されています。5軸マシニングセンタは、工具および/またはコンポーネントを回転させて、さまざまな角度でフライス加工やドリル加工を行うことができる、もう1つの一般的な形式のセンタです。2025年1月のIMTEX 2025で、フィリップス・マシン・ツールズは、重要な用途における卓越した精度で有名なHERMLE 5軸マシニングセンターと、大型の航空宇宙・防衛部品用に設計されたAPEC 5軸マシニングセンターを特徴とする、5軸加工技術の最新の進歩を発表しました。このような開発は、予測期間中の市場成長を促進するでしょう。

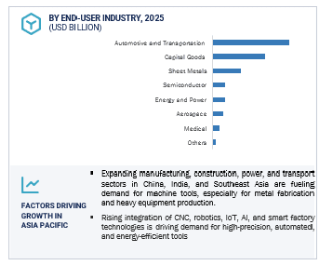

アジア太平洋地域の工作機械市場は、工業化の進展、精密製造に対する需要の高まり、自動車、航空宇宙、電子分野の拡大が主な要因です。アジア太平洋地域の工作機械市場における主なプレーヤーには、DMG MORI(日本)、オークマ株式会社(日本)、牧野フライス製作所(日本)、ジェイテクト株式会社(日本)などがあります。(日本)、株式会社ジェイテクト(日本)、DNソリューションズ(韓国)などがあります。さらに、この地域は、費用対効果が高く、高品質の生産能力を求めるグローバル企業の主要な製造拠点となっています。そのため、地元メーカーや多国籍企業による最新鋭の工作機械への投資が増加しています。例えば、岡本工作機械製作所は2025年4月、プネーに新しいテクノロジーセンターを正式に開設し、インド拡大戦略の重要なマイルストーンとしました。この新しいテクノロジーセンターは、世界クラスの研削技術でインドの製造部門を強化するというグループ共通のビジョンを強調したものです。主要市場への地理的近接性や熟練労働力の確保も、製造拠点としてのアジア太平洋地域の魅力に貢献しており、工作機械市場の継続的な拡大を促進しています。

2025年5月、オークマ株式会社は、Maquinas e Solucoes Servicos de Representacao e Manutencao de Equipamentos Ltda (M&S)と、ブラジルにおけるオークマ工作機械製品およびサービスの販売代理店契約を締結したと発表しました。

2025年4月、マキノアジアはSingapore Centre for 3D Printing (SC3DP)との新たな戦略的提携を発表し、金属積層造形の発展へのコミットメントを強化しました。このパートナーシップは、新たな産業用途の開拓、修理・コーティング能力の強化、材料イノベーションの探求に重点を置く予定です。マキノの精密製造における専門知識とSC3DPの最先端研究を組み合わせることで、両組織は主要産業における積層造形の採用を加速させることを目指しています。

2025年4月、シチズンマシナリー株式会社がCNC自動旋盤の第3世代シンコムL20-LFVシリーズを発売。

2025年3月、株式会社ジェイテクトが5軸制御立形マシニングセンタ「WELE UG630」を発売。高剛性加工や複雑な多面加工に対応。

工作機械市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。工作機械市場の主要プレーヤーは以下の通り。

Makino Inc. (Japan)

JTEKT Corporation (Japan)

Okuma Corporation (Japan)

DMG MORI (Japan)

DN Solutions (South Korea)

Georg Fischer Ltd. (Switzerland)

AMADA Co., Ltd. (Japan)

Hyundai WIA Corp. (South Korea)

Yamazaki Mazak Corporation (Japan)

CHIRON Group SE (Germany)

Komatsu NTC (Japan)

Haas Automation, Inc. (US)

General Technology Group Dalian Machine Tool Co., Ltd. (China)

UNITED GRINDING Group (Switzerland)

INDEX-Werke GmbH & Co. KG Hahn & Tessky (Germany)

【目次】

工作機械市場は、2025年の810億9,000万米ドルから2032年には1,051億1,000万米ドルに達すると予測され、年平均成長率は3.8%です。この市場を大きく牽引しているのは、デジタルツインシミュレーション、クローズドループ加工、適応制御システムなど、精度の向上とダウンタイムの削減を実現する先進技術の統合です。最新のマシニングセンタは、高分解能リニアエンコーダとダイレクトドライブモータを統合した多軸機能(5軸以上)を備えており、複雑な形状を最小限の再配置で1回のセットアップで加工できます。さらに、メーカー各社は、超高精度環境にとって重要な周囲温度の変動によるドリフトを積極的に軽減するために、予測分析を備えたクローズドサーマルループシステムを統合しています。このような技術的なアップグレードは、加工能力を向上させ、さまざまな分野でコスト効率とプロセスの信頼性を再定義しています。

推進要因 製造品の採用増加

消費者需要の増加と工業生産の増加により、大量生産のための高度で効率的かつ精密な機械が必要とされるためです。自動車、航空宇宙、電子、消費財の各分野が拡大と近代化を続ける中、公差の厳しい複雑な部品を生産できる高性能工作機械の必要性が不可欠になっています。例えば、2025年5月、AMETEKはFARO Technologiesを約9億2,000万米ドルで買収し、特に航空宇宙・産業分野における電子機器部門の強化を図っています。さらに、特に新興経済圏では、自動化とスマート製造へのシフトが進んでおり、生産性の向上と運用コストの削減を実現するCNCやその他の技術的に高度な工作機械への投資が活発化しています。IoT対応機械や予知保全を含むインダストリー4.0の実践の統合は、メーカーに品質、稼働時間、スループットの管理強化を提供することで、市場の需要をさらに加速させます。国内製造を促進する政府の取り組みや完成品の輸出増加も、世界的な工作機械の設置増加に寄与しており、近代的な産業インフラのバックボーンとしての役割を強化しています。

阻害要因:高い初期投資

高度な工作機械を購入するために必要な投資は高額です。これが、工作機械市場の世界的な成長の主な阻害要因となっています。旋盤やルーターなどの新品のCNC機械は、ブランドや種類によって数千ドルもします。これらの投資には、輸送コスト、設置コスト、運用コスト、メンテナンスコストも含まれるため、CNC機械を導入する企業の支出は増加します。CNCマシンは重量があり、100ポンドから数トンにもなります。通常、輸送費は購入契約に含まれていますが、含まれていない場合は、顧客に数千ドルの費用がかかる場合があります。さらに、CNCマシンは、エンドユーザーの要求や要件に応じてカスタマイズすることができます。CNCマシンの要件は、それらが使用されるアプリケーションに応じて異なります。さらに、CNCマシンは、製造プロセスおよび/または製品の変更に伴ってアップグレードする必要があり、高いコストが発生します。CNCマシンの全体的な運用に関連するこれらの高コストは、購入を決定する際の重要な考慮事項です。これらは、特にコストに敏感な地域や産業において、CNC機械の採用を妨げると予想されます。そのため、工作機械の設置費用やメンテナンス費用が高いことが、市場の抑制要因になると予想されます。

機会: インダストリー4.0とデジタル化

インダストリー4.0とデジタル化は、よりスマートで柔軟性が高く、高度に自動化された製造ソリューションへの需要を促進することで、工作機械市場を再形成しています。これらの技術により、リアルタイムのデータ収集、予知保全、遠隔診断が可能になり、ダウンタイムが大幅に短縮され、業務効率が向上します。工作機械メーカーは、状態監視やプロセス最適化などの付加価値サービスを提供するため、センサー、IoT接続、クラウドベースのアナリティクスを自社製品に組み込む動きが加速しています。この移行は、稼働時間と精度が最も重要な、航空宇宙、自動車、医療装置製造などの高精度分野で特に重要です。その結果、工作機械にデジタル機能を統合した企業は、厳しい公差とトレーサビリティを維持しながら、多品種少量生産のニーズに対応できるようになり、競争力を高めています。例えば、ドイツに本社を置くDMG Mori社が2024年3月に発表したDMG MORIデジタルツインでは、実際の装置で加工を行う前に、仮想的に加工プロセスのシミュレーション、テスト、最適化を行うことができます。このデジタルツインテクノロジーは、プログラミングエラーを最小限に抑え、段取り時間を短縮することで、生産性とコスト削減を促進します。これは、工作機械メーカーがハードウェア、ソフトウェア、サービスを統合した完全なエコシステムを提供することで、インダストリー4.0にどのように対応しているかを例証するものです。スマート工場がヨーロッパ、東アジアなどの地域を中心に世界的に普及し続ける中、デジタル化、自動化された工作機械へのシフトは加速する一方です。この変革を受け入れる企業は、自社製品の将来性を高め、ソフトウェア・サブスクリプション、デジタル・サービス、ライフサイクル管理を通じて新たな収益源を開拓します。

課題 産業用通信プロトコルの標準化の欠如

産業用通信プロトコルが標準化されていないため、異なるメーカーの工作機械間の相互運用性が著しく損なわれています。多くの工作機械システムは、独自または半独自のプロトコル(ファナックFOCAS、シーメンスS7、三菱MELSECなど)に依存しており、特にブランドが混在する生産環境では、シームレスなデータ交換を複雑にしています。このような断片化は、統合コストを増加させ、試運転を遅らせます。特にスマート工場のような高度な製造セットアップでは、同期化されたマシン間(M2M)通信がリアルタイムの監視、予知保全、および適応制御に不可欠です。また、共通の規格がないため、統一された産業用IoTプラットフォームの展開が阻害され、メーカーは高価なミドルウェアやカスタムゲートウェイの採用を余儀なくされています。さらに、CNCユニット、ドライブ、センサー間のインターフェースの不整合により、システムのアップグレードや改造プロジェクトがさらに複雑になります。機械メーカーとエンドユーザーは、レガシーシステムと新世代の装置を統合する際に互換性の問題に直面し、拡張性が技術的にも経済的にも負担になります。例えば、単一の軸やコントローラをアップグレードする場合、システムの一貫性を維持するために通信インターフェースを完全に再設計する必要があります。このため、中小企業はオペレーションの近代化を躊躇し、工作機械市場全体でインダストリー4.0の原則の採用が遅れています。

エコシステム分析では、複雑なシステム内の接続と相互依存関係を調査します。工作機械市場のエコシステムには、原材料サプライヤー、部品メーカー、切削工具メーカー、ソフトウェア&デジタル化プロバイダー、工作機械メーカー、流通業者&ディーラー、メンテナンス&サービスプロバイダーなどのプレーヤーが含まれます。

CNC工作機械が予測期間中に主導的地位を確保

CNC工作機械は、AIを活用したプログラミング、予知保全、ハイブリッド製造などの最先端技術により、自動化が大きく進展しています。例えば、2025年1月、オークマ株式会社は、改良された機能と同社の工作機械とのより深い統合を提供する次世代CNCコントローラOSP-P500を開発しました。さらに、AIと機械学習の統合により、リアルタイムの工具経路最適化と適応加工が容易になり、精度の向上と生産コストの削減につながります。アディティブプロセスとサブトラクティブプロセスを組み合わせたハイブリッド加工が登場したことで、複雑な形状を効率よく生産できるようになりました。さらに、クラウドベースのCNCプラットフォームは、遠隔監視、診断、共同プログラミングを可能にし、メーカーが計画外のダウンタイムを削減し、スループットを向上させるのに役立っています。組み込みセンサーとデータ分析ツールも、リアルタイムで異常を特定することで品質管理を強化します。これらのイノベーションは生産性を向上させ、スマートファクトリーとデジタルツインに焦点を当てたインダストリー4.0イニシアティブに合致します。その結果、予測期間中、CNC工作機械セグメントが最大の市場シェアを占めることになります。

マシニングセンタが予測期間中に最高のCAGRを記録

マシニングセンタは、自動車、航空宇宙、電子分野での高精度で自動化された製造ソリューションに対する需要の増加により、最も急成長する分野と予測されます。これらのマシニングセンタは、1回のセットアップで多機能加工を可能にすることで生産性を向上させ、ダウンタイムと運用コストを削減します。さらに、CNC技術とスマート・マニュファクチャリングの進歩がこれらの機械の普及を促進し、最新の製造施設に不可欠なものとなっています。メーカー各社も新しい先進的な機械を発表しています。例えば、2025年4月に北京で開催された第19回中国国際工作機械展示会(CIMT)で、コンプロフェは最新のイノベーションであるデュアル超音波グリーン5軸ガントリーマシニングセンターを発表しました。この先進的なマシンは、特に航空宇宙産業における複合材加工の複雑な課題に対応するために設計されています。5軸マシニングセンタは、工具および/またはコンポーネントを回転させて、さまざまな角度でフライス加工やドリル加工を行うことができる、もう1つの一般的な形式のセンタです。2025年1月のIMTEX 2025で、フィリップス・マシン・ツールズは、重要な用途における卓越した精度で有名なHERMLE 5軸マシニングセンターと、大型の航空宇宙・防衛部品用に設計されたAPEC 5軸マシニングセンターを特徴とする、5軸加工技術の最新の進歩を発表しました。このような開発は、予測期間中の市場成長を促進するでしょう。

アジア太平洋地域の工作機械市場は、工業化の進展、精密製造に対する需要の高まり、自動車、航空宇宙、電子分野の拡大が主な要因です。アジア太平洋地域の工作機械市場における主なプレーヤーには、DMG MORI(日本)、オークマ株式会社(日本)、牧野フライス製作所(日本)、ジェイテクト株式会社(日本)などがあります。(日本)、株式会社ジェイテクト(日本)、DNソリューションズ(韓国)などがあります。さらに、この地域は、費用対効果が高く、高品質の生産能力を求めるグローバル企業の主要な製造拠点となっています。そのため、地元メーカーや多国籍企業による最新鋭の工作機械への投資が増加しています。例えば、岡本工作機械製作所は2025年4月、プネーに新しいテクノロジーセンターを正式に開設し、インド拡大戦略の重要なマイルストーンとしました。この新しいテクノロジーセンターは、世界クラスの研削技術でインドの製造部門を強化するというグループ共通のビジョンを強調したものです。主要市場への地理的近接性や熟練労働力の確保も、製造拠点としてのアジア太平洋地域の魅力に貢献しており、工作機械市場の継続的な拡大を促進しています。

2025年5月、オークマ株式会社は、Maquinas e Solucoes Servicos de Representacao e Manutencao de Equipamentos Ltda (M&S)と、ブラジルにおけるオークマ工作機械製品およびサービスの販売代理店契約を締結したと発表しました。

2025年4月、マキノアジアはSingapore Centre for 3D Printing (SC3DP)との新たな戦略的提携を発表し、金属積層造形の発展へのコミットメントを強化しました。このパートナーシップは、新たな産業用途の開拓、修理・コーティング能力の強化、材料イノベーションの探求に重点を置く予定です。マキノの精密製造における専門知識とSC3DPの最先端研究を組み合わせることで、両組織は主要産業における積層造形の採用を加速させることを目指しています。

2025年4月、シチズンマシナリー株式会社がCNC自動旋盤の第3世代シンコムL20-LFVシリーズを発売。

2025年3月、株式会社ジェイテクトが5軸制御立形マシニングセンタ「WELE UG630」を発売。高剛性加工や複雑な多面加工に対応。

工作機械市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。工作機械市場の主要プレーヤーは以下の通り。

Makino Inc. (Japan)

JTEKT Corporation (Japan)

Okuma Corporation (Japan)

DMG MORI (Japan)

DN Solutions (South Korea)

Georg Fischer Ltd. (Switzerland)

AMADA Co., Ltd. (Japan)

Hyundai WIA Corp. (South Korea)

Yamazaki Mazak Corporation (Japan)

CHIRON Group SE (Germany)

Komatsu NTC (Japan)

Haas Automation, Inc. (US)

General Technology Group Dalian Machine Tool Co., Ltd. (China)

UNITED GRINDING Group (Switzerland)

INDEX-Werke GmbH & Co. KG Hahn & Tessky (Germany)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7325

- ビス-(4-フルオロフェニル)-フェニルホスフィンオキシド(CAS 54300-32-2)の世界市場2019年~2024年、予測(~2029年)

- 世界のコンベアオーブン市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- 世界のケブラキトール市場

- シリコーン瘢痕治療製品市場2025年(世界主要地域と日本市場規模を掲載):シリコーンクリーム、シリコーンゲルシート、シリコーンゲル、シリコーンゲルスプレー

- 4Dプリンティング市場レポート:プリンティング技術別(溶融堆積モデリング(FDM)、パウダーベッドおよびインクジェットヘッド3Dプリンティング(PBP)、ステレオリソグラフィ(SLA)、その他)、プログラマブル材料のタイプ別(プログラマブル炭素繊維、プログラマブルテキスタイル、プログラマブル木目)、最終用途産業別(軍事・防衛、繊維、航空宇宙、自動車、ヘルスケア、その他)、地域別 2024-2032

- 吸盤ロッドエレベーター市場:グローバル予測2025年-2031年

- 耐衝撃タブレット&耐衝撃コンピューター市場2025年(世界主要地域と日本市場規模を掲載):耐衝撃タブレットPC、防塵・防滴・耐衝撃ノートPC、防塵・防滴・耐衝撃ハンドヘルド端末

- 3Dバイオプリンティングの世界市場規模は2030年までにCAGR 26.5%で拡大する見通し

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- トランス2,5-ジメチルピペラジンの世界市場

- マルチブロックコポリマーの世界市場規模調査、形態別(本質外、本質内)、最終用途産業別(自動車、建築・建設、航空宇宙、海洋)、地域別予測:2022-2032年

- デンタルプレスの世界市場2025:種類別(油圧式、手動式、電子式)、用途別分析