物流の世界市場レポート:モデルタイプ、輸送モード、最終用途、地域別、~2033年

市場規模

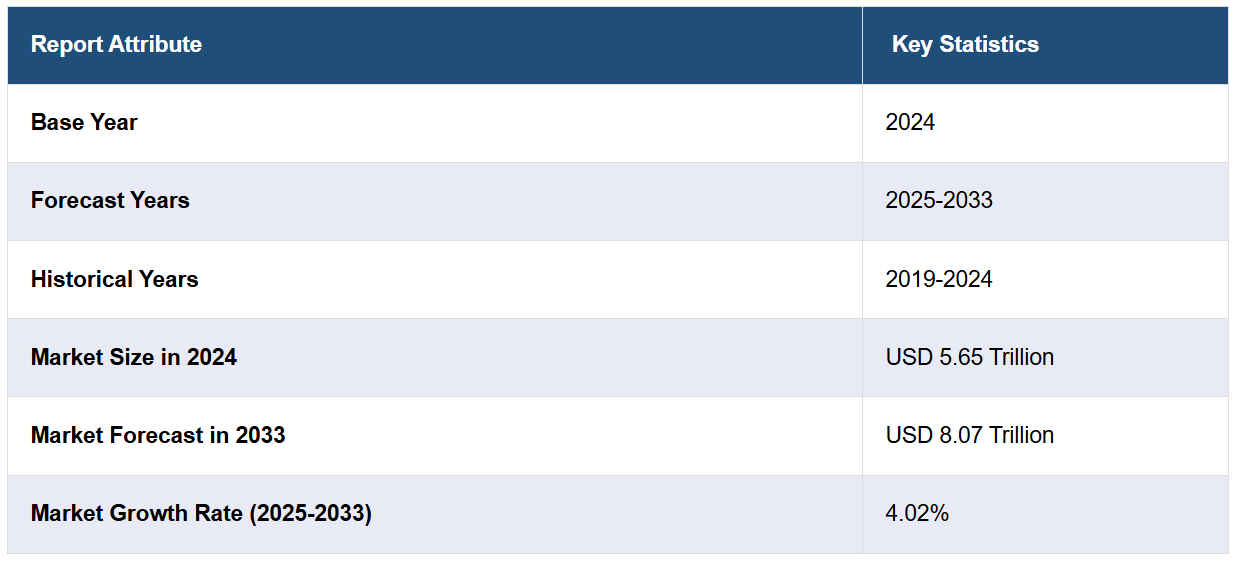

2024年のグローバル物流市場規模はUSD 5.65兆ドルと評価されました。今後、同業界は2033年までにUSD 8.07兆ドルに達すると予測されており、2025年から2033年までの期間において年平均成長率(CAGR)4.02%で成長すると見込まれています。2024年、アジア太平洋地域は業界で最大の地域として浮上し、市場シェアの48.7%以上を占めました。市場の成長は主に、オンラインショッピングの拡大、より迅速な配送サービスの需要、IoT(Internet of Things)などの技術の普及、環境に優しい輸送手段の推進、グローバル貿易の拡大、および物流業務の円滑化を支援する道路、港湾、倉庫のインフラ整備の進展に起因しています。

グローバル貿易の拡大は、物流市場拡大にポジティブな影響を与えています。国際配送をスムーズに処理できるより連携した物流システムへの需要が高まっています。その結果、アジアやラテンアメリカを中心に、多くの国が道路、港湾、空港のインフラ整備に大規模な投資を行っています。また、環境配慮型実践への取り組みも強化されており、企業は電気駆動の配送トラック、再生可能エネルギー、持続可能な包装材の導入を進め、汚染軽減に努めています。さらに、前向きな政府規制、有利な貿易政策、公共・民間パートナーシップの拡大も、物流セクターの地理的拡大を後押ししています。

米国は、輸送インフラの改善により、物流の主要市場として浮上しています。港湾、道路、鉄道の接続の継続的な改善により、国内での商品輸送がより簡単かつ迅速になっています。さらに、オンデマンド配送の需要増加と顧客の迅速な配送への嗜好の変化により、物流企業はインテリジェント配送システムや自動化倉庫などの最先端技術への投資を迫られています。また、医療、EC、小売業界の強い成長により、地域内で信頼性が高く効果的なサプライチェーンソリューションの需要が高まっています。

物流市場動向:

ECセクターの拡大

EC業界の発展は、物流業界のシェア拡大を後押しする主要な要因の一つです。顧客がより迅速で柔軟な配送を要求する中、物流企業はネットワークの拡大とラストマイル配送インフラの強化を進めています。例えば、IEFの報告によると、インドでは2023年度にEC注文量が26.2%増加し、特に大都市圏で堅調な成長を示しました。この傾向は、物流企業がリアルタイム追跡、ロボット仕分け、インテリジェント在庫管理を導入し、増加する需要に対応するよう促しています。

オンライン購買トレンドの変動性に対応するため、物流プロバイダーはより柔軟で応答性の高いサプライチェーンネットワークを構築しています。企業は、注文履行の速度、可視性、精度を向上させるデジタル技術への投資を進めています。デジタル決済の普及、特に2024年までにEC取引の過半数を占めると予測されるモバイルウォレットは、物流オペレーションの効率化と注文から配送までの遅延削減にも寄与しています。

急速な技術革新

技術は、特にオンラインビジネス事業者にとって高度な物流オペレーションを実現する重要な要因です。IoT(モノのインターネット)、RFIDタグ、センサーの採用により、企業は製品の位置や状態をリアルタイムで把握できるようになり、可視性とサプライチェーンの制御が向上しています。これらのツールは遅延や損失を削減し、配送の信頼性を高め、高速なオンライン販売に不可欠な要素となっています。

もう一つの重要な物流市場のトレンドは、クイックコマース(超高速1時間配送)の台頭です。米国では、InstacartやGopuffといった企業がこの戦略に多額の投資を行っており、2024年までに売上高が308億ドルに達すると予測されています。一方、物流企業はクラウドベースのプラットフォームへの移行を加速させています。クラウドプラットフォームは速度、スケーラビリティ、セキュリティの向上を実現し、市場ニーズの増加に対応する上で再び適した選択肢となっています。

貿易のグローバル化が進展

グローバル化は物流業界を根本から変革しており、特に国境を越えて商品を輸出する企業にとって影響は大きいです。貿易の拡大に伴い、物流企業は複雑な関税規制、貿易政策、国際輸送法に対応する必要があります。これに対応するため、多くの政府はグローバル貿易を促進する政策を導入しています。例えば、イギリス政府はAmazon Marketplaceと協力し、国際的な購入者がイギリスの中小企業や職人、伝統的なイギリスブランドの商品を探せるようにしています。

また、国境を越えた販売の増加に伴い、国際的な要件を効果的に対応できる高度な物流ソリューションへの需要が高まっています。同時に、燃料価格の変動、貿易戦争、為替変動といったグローバルな課題は、企業により柔軟で迅速なサプライチェーンの構築を迫っています。これらすべてが物流分野のデジタル変革を加速させ、安全で迅速な国際輸送を最優先課題としています。

環境持続可能性への懸念の高まり

新興の環境問題と厳格な汚染規制は、物流事業者に対しより環境配慮型の取り組みを迫っています。2021年だけで輸送部門は7.7ギガトンのCO2を排出しており、パンデミック期比で8%増加したことから、炭素排出量の削減圧力がさらに高まっています。そのため、多くの物流企業が電気自動車(EV)、クリーンな輸送手段、代替燃料への投資を拡大し、環境負荷の軽減に取り組んでいます。

グリーン物流は、特に高配送量型のEC市場において競争優位性として注目されています。企業はグリーン包装やスマート配送に注力しています。例えばDHLは、配送時の排出量を相殺する「GoGreen Plus」を導入しました。これらの環境対策は、グリーン目標の達成だけでなく、持続可能で責任ある物流に対する顧客の期待に応える役割も果たしています。

消費者の迅速な配送への需要増加

消費者の迅速な配送への期待の高まりが、物流業界に大きな変化をもたらしています。企業は、都市部に近い小規模な倉庫であるマイクロフルフィルメントセンターを建設し、消費者のニーズに対応しています。これにより、配送時間を短縮し、サービス速度を向上させることができます。物流企業はまた、地元の小売業者と提携し、高度なルート最適化ソフトウェアを活用して、配送の効率化と正確性を高めています。

さらに、1時間以内の配送を提供する急速に成長するECモデル「クイックコマース」がグローバル市場で注目されています。このトレンドを支援するため、企業は交通渋滞を回避できる空中ドローンや地下配送システムなどの新たな配送方法を模索しています。これらのイノベーションは、ラストマイル配送の物流トレンドを再定義し、より迅速でスマートかつ消費者期待に適合した形へと進化させています。

物流業界のセグメンテーション:

IMARC Groupは、グローバル物流市場の各セグメントにおける主要なトレンド分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。市場は、モデルタイプ、輸送モード、最終用途に基づいて分類されています。

モデルタイプ別分析:

2 PL

3 PL

4 PL

3PL(第三者物流)モデルは、物流市場で最大のセグメントを占め、56.3%のシェアを有しています。コスト効率が高く柔軟な物流サービスの需要が、3PL(第三者物流)セグメントの急速な成長を後押ししています。多くの企業は、コアビジネスに集中するため、物流要件をアウトソーシングする傾向にあります。第三者物流サービスは、倉庫管理、輸送、在庫管理など、多様な分野での経験を提供します。ECの拡大に伴い、企業は顧客ニーズに応えるため、効率的でスムーズな配送プロセスが必要となり、これにより3PLサービスの需要がさらに高まっています。

さらに、継続的な技術革新も3PLサービスの向上に貢献しています。クラウドシステム、リアルタイム監視、自動化などのソリューションは、プロバイダーがプロセスを効率的に管理し、より迅速な配送を実現可能にしています。企業が国際市場に進出する中、国境を越えた堅固な物流支援が求められています。第三者物流企業は、よりスマートで技術を活用したサービスを提供することで、国際輸送やサプライチェーン活動を容易にするニーズに応えています。

輸送手段別分析:

道路輸送

海上輸送

鉄道

航空

道路輸送セグメントは、柔軟性、低コスト、地域を跨ぐ広範なネットワークを特徴とし、物流市場シェアの59.2%を占めています。短距離から長距離までの製品輸送を可能にし、ドアツードア配送を実現することで、適切な時期と方法で配送を保証する上で不可欠な役割を果たしています。特にEC企業からのラストマイル配送サービスの需要が、道路輸送の成長をさらに後押ししています。

車両管理技術の進歩、具体的にはGPS追跡、ルート計画ソフトウェア、その他のインテリジェントな車両管理システムは、配送時間とコストの削減を支援しています。政府と民間投資家は、道路と高速道路の改善にも投資しています。迅速でスムーズな配送の需要が増加する中、道路輸送は物流セクターにおける主要なセグメントとして継続的に成長すると予想されます。

用途別分析:

製造業

消費財

小売

食品・飲料

ITハードウェア

医療

化学

建設

自動車

通信

石油・ガス

その他

製造業は物流市場シェアの16.8%を占めています。これは、生産スケジュールを満たすためのより効果的で信頼性の高いサプライチェーンの必要性から駆動されています。製造業者は、原材料の調達、在庫管理、完成品の適切な配送業者への配送など、物流業者に依存しています。ジャストインタイム在庫管理やリーン製造の普及により、遅延を回避し、オペレーションをスムーズに維持する圧力が高まっています。これにより、組織化された物流支援の需要が増加しています。

多くの工場では、インターネットオブシングス(IoT)と自動化を活用しており、リアルタイム追跡や予測分析などのより複雑な物流サービスへの需要が高まっています。グローバルサプライチェーンの継続的な拡大と生産プロセスの複雑化により、製造業における物流サービスの需要は今後数年間も堅調に推移すると予想されます。

地域別分析:

北米

アジア太平洋

ヨーロッパ

ラテンアメリカ

中東・アフリカ

2024年、アジア太平洋地域は物流市場シェアの48.7%を占め、最も高いシェアを保持しています。持続的な産業成長、都市化、急速に拡大するEC業界が、アジア太平洋地域の物流サービス需要を増加させています。同地域は世界でも最も忙しいコンテナ港の9つを擁し、陸上貨物輸送量は世界全体の40%以上を占めており、グローバルサプライチェーンにおける重要な役割を果たしています。さらに、製造、小売、オンラインショッピングの増加により、2050年までに地域内の貨物需要はほぼ3倍に増加すると予測されています。地域政府は、電気自動車、再生可能エネルギー、効率的なサプライチェーンなど、持続可能な物流実践を促進する多様な政策を導入しており、これらが持続可能な選択肢の採用を後押ししています。主要な物流企業は地域への投資を拡大しており、物流市場成長にさらに貢献しています。したがって、アジア太平洋地域は世界物流業界の主要なプレイヤーとなるでしょう。

グローバル市場地域別動向:

米国物流業界分析

2024年、米国は北米の物流市場シェアの82.60%以上を占め、堅固なインフラと技術革新が後押ししています。企業はサプライチェーン運営の効率化のため、自動化と人工知能(AI)を導入しており、業界は成長を続けています。これらの技術は、物流プロセスにおけるエラー削減、プロセス加速、コスト効率の向上を支援しています。技術革新はまた、サプライチェーンの重要な要素であるラストマイル配送を変革しています。自律走行車両やドローンの活用は、企業による迅速な配送と運営コストの削減を支援しています。

さらに、急速な都市化は地域全体の物流ニーズの再編に重要な役割を果たしています。中央情報局(CIA)の報告によると、2023年時点で米国人口の83.3%が都市化されており、これはスマート物流ネットワークや都市型配送計画の需要を継続的に後押ししています。さらに、道路、鉄道、航空路からなる広範な輸送網と、インフラへの追加投資が、同地域を市場リーダーとしての地位を確固たるものにしています。

オンラインショッピングの普及は、物流市場の見通しを明るくするもう一つの主要因です。米国農務省(USDA)のデータによると、2022年に頻繁に食料品を購入する消費者の約19.3%が、30日以内にオンラインで商品を購入しました。この需要に対応するため、アマゾンやウォルマートなどのEC大手企業は、より柔軟な物流オペレーションへの投資を強化しています。業界報告書によると、アマゾンの北米部門 alone は2022年に前年比13%の成長を記録し、統合売上高はUSD 315.9億ドルに達しました。

欧州の物流業界分析

欧州の物流市場は、国境を越えた接続性の向上に向けた取り組みから恩恵を受けています。最も重要な進展の一つは、大陸全体での貨物の自由な流通を可能にする「トランスペン・ヨーロッパ・トランスポート・ネットワーク(TEN-T)」です。欧州の堅固な貿易同盟と地理的立地は、効率的で統合された輸送ネットワークの必要性を高めています。ECの成長と国境を越えた貿易の拡大は、より迅速でコスト効率の良い物流サービスの需要を後押ししています。

オンラインプラットフォームとインターネット・オブ・シングス(IoT)ソリューションの活用が、欧州の物流オペレーションで普及しています。これらの技術は、企業に対しリアルタイムでの配送追跡、車両効率の監視、サプライチェーン管理を支援しています。スマート技術の統合は、規制支援と顧客の圧力と相まって、市場の持続的な成長を支えています。自動化とロボティクスは、配送と保管システムに組み込まれ、速度、精度、労働生産性の向上を実現しています。

持続可能性は、欧州の物流市場における新たな課題となっています。企業は廃棄物の削減、代替燃料の採用、パッケージの最適化を通じて環境目標の達成に注力しています。グリーン物流の推進は、欧州全体が産業横断的に二酸化炭素排出量の削減を目指す方針と一致しています。さらに、欧州連合(EU)の厳格な二酸化炭素排出規制により、電気自動車やハイブリッドトラックを用いた貨物輸送の件数が増加しています。2022年、欧州委員会(EU)の報告によると、二酸化炭素排出量は1.3%(4200万トン)減少しました。

アジア太平洋地域の物流業界分析

アジア太平洋地域の物流市場は、主に電子商取引(EC)の拡大を背景に急速に成長しています。消費者がオンラインショッピングへ移行する中、企業は需要増加に対応するため、ラストマイル配送の強化に注力しています。インドブランドエクイティ財団(IBEF)によると、インドのEC総商品取引額(GMV)は2023年度に600億ドルに達し、2022年度の490億ドルから22%増加しました。この成長は、地域におけるデジタルコマースへの依存度の高まりと、迅速で信頼性の高い物流支援の必要性を反映しています。

アジア太平洋地域の各国政府は、物流開発を支援するため、大規模な投資を進めています。これには、スマート港湾の建設、鉄道システムの近代化、輸送回廊のアップグレードなどが含まれ、拡大するサプライチェーンの要件に対応しています。インフラの改善は、配送時間の短縮、国際貿易の支援、高成長産業の物流ニーズの対応に貢献しています。これらのプロジェクトは、地域間の接続性を強化し、貨物輸送の全体的な効率を向上させる上で不可欠です。

地域では物流オペレーションにおける技術活用も進展しています。ブロックチェーン技術はサプライチェーン内の透明性とセキュリティを向上させ、より信頼性の高い追跡を実現し、詐欺リスクを軽減するために採用されています。同時に、医薬品業界など温度管理が重要な分野を支援するため、冷 chain ロジスティクスのイノベーションが進んでいます。IBEFによると、インドの医薬品業界は2018年度から2023年度までの期間に、年平均成長率(CAGR)6~8%を記録し、輸出は8%増加、国内市場は6%成長しました。これらの傾向は、アジア太平洋地域における専門的なロジスティクスサービスの需要増加を浮き彫りにしています。

ラテンアメリカにおける物流業界の分析

ラテンアメリカの物流市場は、インフラ投資の増加により大きな変化を遂げています。ラテンアメリカ各国政府は、貿易を迅速かつ信頼性高く行うため、道路、鉄道、港湾の整備を優先しています。これらのインフラ整備は、効率的な物流ネットワークに依存する農業や鉱業などの高付加価値産業にとって特に重要です。接続性の向上は、遅延の削減、コストの削減、国内・海外市場へのアクセス改善をもたらしています。

電子商取引(EC)の成長も、地域の物流トレンドを左右する主要な要因となっています。オンライン購入の増加に伴い、物流企業は遠隔地や農村地域へのサービス提供のため、新たな技術を導入しています。ドローン配送やモバイルアプリケーションは、ラストマイル配送の効率化手法として研究されています。ブラジルでは電子商取引が急速に拡大しています。国際貿易局(ITA)によると、ブラジルの電子商取引成長率は約14.3%を記録し、地域における強い市場ポジションを反映しています。

拡大する製造業基盤と地域貿易の成長も、ラテンアメリカにおける物流市場需要を後押ししています。港湾の近代化や輸送ネットワークの拡張への投資が、全体の効率性を向上させています。地域協力と貿易協定は国境を越えた物流を円滑化し、企業が商品を国境を越えて容易に輸送できるようになっています。さらに、消費支出の増加とサプライチェーン技術の導入が、地域全体の市場パフォーマンス向上を促進しています。

中東・アフリカ地域の物流業界分析

中東・アフリカの物流企業は、オペレーションの強化のため先端技術への投資を積極的に進めています。ロボット工学と人工知能(AI)はサプライチェーン機能に統合され、効率性、精度、対応力の向上に貢献しています。これらの技術は物流オペレーションの効率化を支援し、特に地域で急成長するEC市場からの需要増加に対応するため、より柔軟で迅速な対応を可能にしています。

同地域では国境を越えた貿易が急速に拡大しており、これを受けて大規模なインフラ投資が進んでいます。貨物輸送の迅速化と渋滞防止を目的としたスマート港湾や物流センターの開発が進められています。アラブ首長国連邦(UAE)やサウジアラビアなどは、世界クラスの物流パークの建設を推進し、グローバルな物流ハブとしての地位を確立する先導役を果たしています。業界報告書によると、UAEの物流・貨物市場は2029年までにUSD 270億ドルに達すると予測されており、これほど大規模な投資が行われていることが示されています。

中東・アフリカ地域の物流市場の持続可能な成長は、急速な都市化、貿易量の増加、インフラの向上に支えられています。同地域は、UAEやエジプトに主要な港湾を擁する地理的優位性から、グローバルな貿易ルートの重要な輸送ハブとして位置付けられています。政府の輸送インフラ改善や自由貿易地域創設の取り組みも市場成長を後押しし、地域が拡大する需要に対応し、国際物流における競争力を強化する基盤を築いています。

物流市場における主要な課題:

業界は、高騰する燃料費、供給網の断絶、ドライバー不足、非効率な最終マイル配送など、常に課題に直面しています。新興経済国における適切なインフラの不足や、地政学的緊張や悪天候などの予期せぬ混乱は、これらの課題をさらに悪化させています。また、関係者の間の調整不足は、出荷の遅延や運営コストの増加を招く傾向にあります。

しかし、これらの課題に対応するため、企業はリアルタイム監視、ルート計画、データ駆動型意思決定を提供するデジタル物流プラットフォームへの投資を拡大しています。IoTセンサー、AIを活用した予測分析、自動化倉庫の統合は、オペレーションの最適化、遅延削減、透明性向上を実現します。さらに、物流サービスプロバイダー、テクノロジー企業、政策決定者間の連携は、より強靭で応答性の高いサプライチェーンの構築に不可欠です。

主要企業

市場は極めて競争が激しく、市場プレイヤーは市場支配を目指すため、多様な取り組みを進めています。主な活動には輸送管理が含まれ、企業はGPS追跡やルート計画ソフトウェアを活用して最も効率的なルートを策定し、コスト削減を図っています。また、企業は適切なタイミングで効果的な配送を保証しています。さらに、倉庫管理は重要なコア機能であり、物流企業は在庫管理を自動化し、リアルタイムで確認できるシステムに依存してスムーズな業務運営を確保しています。

急速に増加する消費者のニーズに応えるため、ラストマイル配送ソリューションへの大規模な投資が行われています。さらに、多くの物流企業は持続可能性の取り組みを推進しており、環境に優しい輸送手段やエコフレンドリーな包装材の採用など、環境への影響を軽減する施策を導入しています。特にオンラインショッピングの拡大に伴い、物流企業はサプライチェーンの効率化と顧客体験の向上を目的に、EC企業とのパートナーシップや協業がますます一般的になっています。

本報告書は、市場における主要な物流企業に関する包括的な分析を提供し、主要な企業の詳細なプロファイルを掲載しています。

J.B. Hunt Transport Services

C.H. Robinson Worldwide, Inc.

Ceva Holdings LLC

FedEx Corp.

United Parcel Service, Inc.

Expeditors International of Washington Inc.

XPO Logistics Inc.

Kenco Group

Deutsche Post DHL Group

Americold Logistics, LLC

DSV Air & Sea Inc.

最新ニュースと動向:

2024年8月:D2Cブランドを支援するため、次世代物流プロバイダーのDelhiveryはダークストアを導入しました。このマイクロ倉庫施設は共有可能で、企業は効率的な配送を2~4時間の短時間で実現できます。

2024年10月: TVSグループが運営する産業・物流パークは、マディヤ・プラデシュ州ピタンプールにマディヤ・プラデシュ産業開発公社から取得した20エーカーの土地に、世界クラスの物流ハブを建設するため、₹200億ルピー(USD 2400万ドル)の投資を約束しました。インドルから25km離れたこの新物流ハブは、地域でプレミアム倉庫ソリューションの需要が高まるエリアに位置します。

2024年12月:スマドゥラ・グループは、インドの主要なクイックコマース企業ゼプトとグローバル物流リーダーのNXロジスティクス・インディア向けに、バンガロール最大のグレードA+物流ハブ「スマドゥラ・ロジスティクス・パーク」内にハイテク倉庫施設をオープンしました。この戦略的開発により、ゼプトの最も先進的な物流センターの一つが誕生し、サプライチェーン効率の向上と地域での急速な事業拡大を支援します。

2024年12月:アマゾンは物流分野での豊富な経験を活かし、インド全土の企業向けにシームレスなソリューションを提供しています。これらのサービスには、透明性のある価格設定と簡単な統合が含まれ、B2BとB2Cの両方に対応し、あらゆる規模の企業を対象としています。

2025年3月5日:グローバル物流企業UPSは、ドバイ・サウスとの合意を発表し、同社のロジスティクス地区内に新たな施設を設立します。この戦略的イニシアチブは、UPSの中東・アフリカ地域における拡大戦略を強化することを目的としています。同施設は、ドバイ・サウスの多モード輸送インフラを活用し、貿易接続性を向上させる見込みです。

2025年3月11日:DPD UKは、イギリス国内のすべての郵便局で国際配送サービスを提供開始すると発表しました。このプログラムにより、消費者は3,600カ所の参加郵便局からDPDを利用して海外への荷物を送付できるようになり、利便性が向上し、国際配送の選択肢が広がります。この提携は、個人顧客と小規模企業双方に対応する信頼性の高い国内ネットワークを活用し、国際物流を円滑化します。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次データソース

2.3.2 二次データソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 業界の主な動向

5 COVID-19 が業界に与える影響

6 グローバル物流市場

6.1 市場の概要

6.2 市場の実績

6.3 モデルタイプ別の市場分析

6.4 輸送モード別の市場分析

6.5 最終用途別の市場分析

6.6 地域別の市場分析

6.7 市場予測

6.8 SWOT 分析

6.8.1 概要

6.8.2 強み

6.8.3 弱み

6.8.4 機会

6.8.5 脅威

6.9 バリューチェーン分析

6.9.1 原材料

6.9.2 輸入輸送

6.9.3 製造

6.9.4 輸出輸送

6.9.5 流通

6.9.6 最終用途

6.10 ポーターの5つの力分析

6.10.1 概要

6.10.2 買い手の交渉力

6.10.3 供給者の交渉力

6.10.4 競争の度合い

6.10.5 新規参入の脅威

6.10.6 代替品の脅威

6.11 価格分析

6.11.1 主要な価格指標

6.11.2 価格構造

6.11.3 マージン分析

7 モデルタイプ別の市場分析

7.1 2 PL

7.1.1 市場動向

7.1.2 市場予測

7.2 3 PL

7.2.1 市場動向

7.2.2 市場予測

7.3 4 PL

7.3.1 市場動向

7.3.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A984

- シリコーン粘着シートの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のドデカン酸ナトリウム市場

- 世界のテストステロンイソカプロン酸市場

- テトラメチルビスアニリンFの世界市場

- BMXバイク市場2025年(世界主要地域と日本市場規模を掲載):フリースタイルBMXバイク、レーシングBMXバイク

- 電子用PIフィルム市場2025年(世界主要地域と日本市場規模を掲載):フィルム厚さ10µm未満、フィルム厚さ10µm超20µm未満、フィルム厚さ20µm超

- チェダーチーズパウダー市場:グローバル予測2025年-2031年

- 合成繊維ロープ・ネット市場2025年(世界主要地域と日本市場規模を掲載):ポリプロピレンロープ、ポリエステルロープ、ナイロンロープ、ポリエチレンロープ、特殊繊維ロープ、ネット

- 固体電池電解質市場2025年(世界主要地域と日本市場規模を掲載):酸化物系、硫化物系、その他

- 2-アミノ-5-ベンジル-1,3,4-オキサジアゾール(CAS 31803-00-6)の世界市場2019年~2024年、予測(~2029年)

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- 自動車用トルクツールの世界市場2025:メーカー別、地域別、タイプ・用途別