世界のリチウムイオン電池負極市場(2025 – 2030):材料別、電池製品別、エンドユーザー別、生産技術別、地域別分析レポート

市場概要

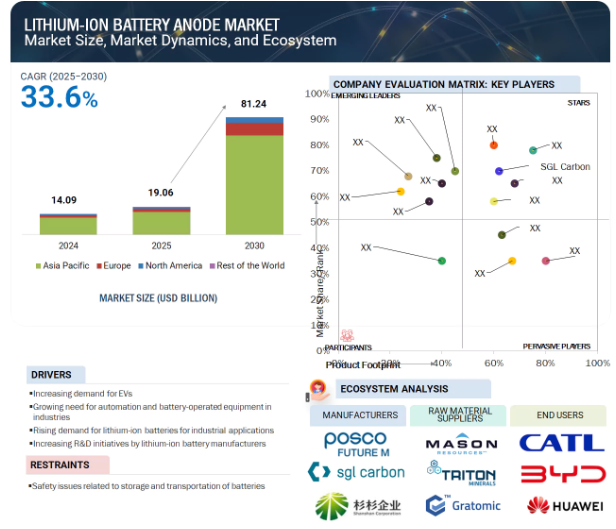

世界のリチウムイオン電池負極市場は、2025年の190億6,000万米ドルから2030年には812億4,000万米ドルに成長し、予測期間中の年平均成長率は33.6%と予測されています。リチウムイオン電池負極市場は、電気自動車(EV)需要の増加、再生可能エネルギー源の利用増加、電子機器分野での継続的な進歩など、さまざまな理由で成長を遂げています。電池化学と材料科学における新たな技術的発見により、リチウムイオン電池のエネルギー密度、充電率、サイクル寿命が改善され、技術的に効率的で魅力的なものとなっています。リチウムイオン電池が環境に与える影響や、世界的な排出削減運動の高まりにより、多くの政府や企業が持続可能なエネルギー貯蔵に積極的に投資しています。そのため、現在、負極材料の改良と持続可能性のために大量の研究と投資が行われており、多くの場合、より費用対効果が高く機能的な材料という形で、シリコンと複合材料のブレンドに焦点が当てられています。メーカー、サプライヤー、研究機関を含む業界の各参加者は、生産規模の拡大と投資、パートナーシップの形成、革新的な製造手法の活用を進めています。こうした力によって、リチウムイオン電池負極市場は今後も国際的に拡大していくでしょう。

原動力:EV需要の増加

電気自動車(EV)でのリチウムイオン電池の使用は、特にバッテリー電気自動車(BEV)とプラグインハイブリッド電気自動車(PHEV)の成長が見込まれることから、負極需要に大きな影響を与え続けています。よりクリーンでエネルギー効率の高い輸送手段への移行が、EVの普及を促進しています。BloombergNEFの推定によると、EVの販売台数は2018年に200万台を突破し、2025年には1,000万台、2030年には2,800万台、2040年には5,600万台に増加すると見込まれています。テスラ、ゼネラルモーターズ、トヨタ、フォード、日産などの大手自動車メーカーは、EVの生産にこれまで考えられなかったほどの投資を行なっています。EVの予想成長率は、バッテリー技術における最近の技術向上、エンジンのメンテナンス軽減、有害廃棄物の削減、ICエンジンによる公害の減少によって実証されています。EVの現実は、将来の輸送の予測を熱望する上で基本的なものとなり、電池工場と陽極は将来的に大きな需要を享受することになるでしょう。

制約:電池の保管と輸送に関する安全問題

バッテリーには、酸、水銀、鉛などの危険物が含まれている可能性があります。例えば、2007年7月、リチウムベースのバッテリーが発火し、132,000リットル以上の燃焼化学物質に引火したため、当局は英国の2つの主要高速道路を閉鎖せざるを得なくなりました。機内に持ち込まれた乗客用装置が原因で関連事故が発生したため、航空機内でのバッテリー発火も航空安全の専門家の懸念となっています。これらの事故の中には、緊急着陸を余儀なくされるほど深刻なものもあり、乗務員全員が焼却の記憶が新しいまま駐機場に座り込むことになります。連邦航空局(FAA)は2016年に18件のリチウムイオンバッテリーに関する事故を記録しましたが、2017年には31件の事故が報告されました。例えば、2107年3月には、機内持ち込みの充電式電子タバコの発火により、ジェットブルーのフライトが早期着陸に戻りました。小型装置のセキュリティ事故は、スマートフォン「ギャラクシーノート7」のリコールにつながりました。多くのバッテリーはニッケルや鉛をベースにしていますが、リチウムは発火する可能性があるため、バッテリーの安全性は航空会社にとって重要な問題です。バッテリーの場合、可燃性物質との接触を避けるために防水容器を使用し、クラスDの消火器や砂から確実に遠ざけることが重要です。覚えておくべき重要なポイントは、すべての電池には電荷が含まれており、取り扱いを誤ると人を傷つけたり、物的損害を引き起こす可能性があるということです。さらに、すべてのバッテリーは、放出されたときに子供が飲み込む危険性があります。最後に、大型のリチウム電池は、必要なアンペア数を含むラベルが正しく貼られていないと、鉛蓄電池と間違われる可能性があります。従って、電池の容器に正確にラベルを貼り、電池を適切に分類してラベルを貼り、電池の安全な保管と輸送のための政府基準を遵守することが重要です。

可能性:新しい用途でのリチウムイオン電池の採用増加

エネルギー貯蔵媒体は、電気エネルギーを貯蔵するために設計されたシステムです。この概念は比較的新しいものですが、急速に普及しています。この装置が広く受け入れられている証拠に、地球温暖化防止に役立っています。エネルギー貯蔵装置は、ハイブリッド車や再生可能エネルギーシステムで使用されることが増えています。リチウムイオン電池は、その大容量と性能から大きな注目を集めており、ユーティリティ・スケールのエネルギー貯蔵に最適です。大規模データセンターでは、停電時に業務に支障をきたさないよう、無停電電源装置(UPS)システムを利用しています。停電は予測不可能であるため、インフラ・プロバイダーから大量のバッテリー容量が必要となります。エネルギー貯蔵システムに対する需要の高まりは、リチウムイオン電池の負極材料の必要性を高めています。さらに、バッテリー・ストレージは電力変動に対する安定性を提供し、一貫した、しばしば中断のないエネルギーを供給します。UPSおよびバッテリーエネルギー貯蔵システムは、ユーティリティ障害時に信頼性の高いエネルギーを維持するために信号を送信するエネルギー貯蔵装置の要素を組み込んでいます。データセンターが拡大し続ける中、電源システムの信頼性は、高いバックアップ容量をサポートするために維持されなければならず、リチウムイオンと鉛蓄電池技術がタイムリーな運用に果たす重要な役割を強調しています。バッテリー管理システム(BMS)を導入することで、充電サイクルやバッテリーの充電状態など、電力供給の監視が可能になり、信頼性が向上します。高性能負極材料の活用により、エネルギー貯蔵システムの長寿命化と最適性能が可能になります。

課題 リチウムイオン電池の過熱問題

リチウムイオンバッテリーは、電子機器、電気自動車、電力システム、民間航空機、無人搬送車(AGV)、フォークリフト、パレットトラック、マテリアルハンドリング装置などに広く使用されています。リチウムイオンバッテリーはコンパクトなパッケージに大量のエネルギーを蓄える能力がありますが、故障すると発火するほど高温になることがあります。過熱にはいくつかの理由があります。リチウムは反応性材料であるため、何らかの理由(機械的損傷を含む)で負極と正極の間のセパレーターの完全性が損なわれると、リチウムがショートして発熱現象が発生することがあります。バッテリーに不具合があって液体が漏れると、その液体が他のバッテリー材料と接触し、化学反応を起こして発熱することがあります。バッテリーの過充電につながるソフトウェアの不具合は、充電に必要なシャットダウン信号の欠落から生じる可能性があり、バッテリーがより多くのエネルギーを使用する可能性があり、膨張につながる可能性があります。リチウムイオン電池の特性に関するこれらすべての潜在的な問題は、生産者にとって継続的な課題であり、過熱を防ぎ電池性能の安全性を高めるために、より高いレベルの通電性と熱安定性を持つ負極材料を継続的に開発しなければならないというプレッシャーを生み出しています。

主要企業・市場シェア

この市場で著名な企業には、リチウムイオン電池用負極の老舗で財務的に安定したメーカーが含まれます。これらの企業は数年前から同市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。この市場で著名な企業には、Ningbo Shanshan Co. (Ltd.(中国)、Jiangxi Zhengtuo New Energy Technology(中国)、Resonac Holdings Corporation(日本)、POSCO FUTURE M(韓国)、Mitsubishi Chemical Group Corporation(日本)、SGL Carbon(ドイツ)など。

エンドユーザー別では、自動車分野が予測期間中に金額ベースで最も高いCAGRを記録する見込みです。

用途別では、自動車分野が予測期間中にリチウムイオン電池負極業界で最も高いCAGRを記録すると予測されています。これは、環境規制、消費者需要の高まり、クリーンエネルギー輸送を促進する政府の奨励策によって、電気自動車(EV)やハイブリッド電気自動車(HEV)の導入が世界的に増加しているためです。このようなシフトと電気自動車に対する需要の高まりの結果、自動車メーカーは自動車の走行距離、効率、信頼性を高めるために高性能バッテリーの生産技術に投資しています。EVの供給が増加し続けるにつれ、これらのバッテリーにはより大きなパックが搭載され、より長いライフサイクルが要求されるようになるため、高品質の負極材料の必要性が高まります。北米、ヨーロッパ、アジア太平洋などの地域ではEVがトレンドとなっており、OEMは電気モビリティに急速に移行しているため、電池性能を向上させ、EV分野での幅広い採用を促進することができる高度な負極材料の需要は拡大するでしょう。したがって、自動車分野はリチウムイオン電池負極市場の革新と成長の主要な推進力となっています。

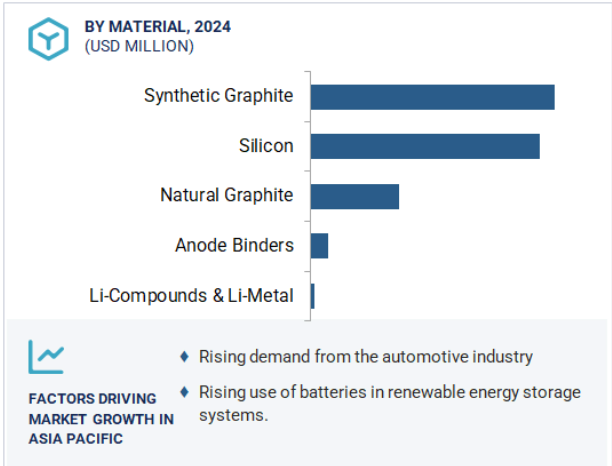

材料別では、天然黒鉛セグメントが予測期間中に数量ベースで最も高いCAGRを記録する見込みです。

天然黒鉛セグメントは、予測期間中にリチウムイオン電池負極市場で最も高いCAGRで成長すると予測されています。これは、天然黒鉛の優れた導電性、入手のしやすさ、合成黒鉛に比べて比較的安価であることが一因です。天然黒鉛の生産量が増加している背景には、電気自動車、エネルギー貯蔵システム、電子機器の 需要が増加しており、大規模な電池生産に天然黒鉛が使用されるようになっていることがあります。複数の製造工程と精製・拡散の進歩により、天然黒鉛の性能は強化され、高容量リチウムイオン電池の信頼性が向上しました。品質を犠牲にすることなくバッテリーのコストを下げる要求が高まる中、天然黒鉛の性能向上は特に重要であり、信頼できる代替品となります。合成黒鉛と同様、天然黒鉛もアジアで多く採掘されています。しかし、その持続可能性プロファイルとライフサイクルは、エコロジカルな用途においても天然黒鉛の価値を高めています。このため、天然黒鉛は現在の電池製造工程に従来よりも迅速に組み込むことができます。

アジア太平洋地域は、予測期間中にリチウムイオン電池負極市場で最も高いCAGRを記録すると予測されています。この成長を牽引するのは、同地域の急速な都市化と工業化です。中国、日本、韓国、インドなどの国々は、電池製造の分野でリードしています。同地域の政府優遇措置は、電気モビリティと再生可能エネルギーに関する確立された研究、技術、投資によって補完され、バッテリー生産を支援しています。アジア太平洋地域には、最大手のバッテリーOEM(相手先ブランド製造)や負極材サプライヤーの拠点があり、統合サプライチェーンが促進されています。リチウムイオン電池とそれに伴う負極材の需要増加は、電気自動車(EV)、エネルギー貯蔵システム(ESS)、ノートパソコン、タブレット、スマートフォンなどのポータブル電子機器に対するニーズの高まりが背景にあります。

この地域では自動車や電子機器の製造部門が発達しているため、電池の生産と負極材のニーズがさらに高まっています。技術革新と独自のコスト優位性が電気自動車の需要を引き続き促進し、アジア太平洋地域における負極材事業セグメントの継続的な成長を促進します。

2025年4月、ポスコグループと現代自動車グループは、低炭素鋼と二次電池材料を共同開発する戦略的パートナーシップを締結しました。提携の一環として、両社は正極材と負極材の合弁会社を設立し、EVバッテリーのサプライチェーンを強化する計画です。特に、負極材での協力を確認し、次世代電池の安定供給と現地化を目指します。

2025年3月、ポスコ・フューチャーMは、リチウムイオン電池の性能を大幅に向上させるために設計された新しいシリコン-カーボン(Si-C)負極材を発表しました。この次世代負極は、従来の黒鉛系負極の約5倍の蓄電容量を提供し、電気自動車の走行距離延長に貢献します。Si-C負極の実証プラントは2024年5月から稼働しており、2027年までに量産する計画。

2024年12月、同社は坂出市の香川工場で負極の生産能力を大幅に拡大すると発表。2026年10月より、天然黒鉛をベースとした負極材の生産量を年産11,000?

2024年11月、リチウムイオン電池(LiB)用シリコン負極材の大手メーカーである大樹電子材料(韓国)は、イプシロンと共同開発プログラムを発表し、イプシロンの黒鉛と大樹のシリコン材料を組み合わせることで、シリコン-黒鉛複合材料(グラファイトリッチ)を作製すると発表しました。この共同プログラムの下で、両社は450~600mAh/gの容量を持つLiB用Gen-1黒鉛シリコン複合負極材料を開発するという野心的な目標を設定しています。

リチウムイオン電池負極市場の主要企業は以下の通り。

Ningbo Shanshan Co., Ltd. (China)

Jiangxi Zhengtuo New Energy Technology (China)

Resonac Holdings Corporation (Japan)

POSCO FUTURE M (South Korea)

Mitsubishi Chemical Group Corporation (Japan)

SGL Carbon (Germany)

JFE Chemical Corporation (Japan)

Kureha Corporation (Japan)

Nippon Carbon Co., Ltd. (Japan)

NEI Corporation (US)

Kuraray Co., Ltd. (Japan)

Shanghai PTL New Energy Technology Co., Ltd. (China)

Shin-Etsu Chemical Co., Ltd. (Japan)

Himadri Speciality Chemical Ltd. (India)

Tokai Carbon Co., Ltd. (Japan)

【目次】

はじめに

26

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要

46

5.1 はじめに

5.2 市場動向 DRIVERS- EV需要の増加- 産業における自動化装置と電池作動装置のニーズの増加- 産業用途におけるリチウムイオン電池の需要の増加- リチウムイオン電池メーカーによる研究開発イニシアチブの増加 RESTRAINTS- 電池の保管と輸送に関する安全性の問題 OPPORTUNITIES- 新規用途へのリチウムイオン電池の採用の増加- リチウムイオン電池の技術革新と技術進歩 リチウムイオン電池負極材料の革新と技術進歩 課題:リチウムイオン電池の過熱問題 – リチウムイオン電池で作動する産業用車両の高コスト

5.3 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

産業動向

53

6.1 世界のマクロ経済見通し

6.2 サプライチェーン分析

6.3 エコシステム分析

6.4 関税と規制の状況 規制機関、政府機関、その他の組織

6.5 技術分析 主要技術- シリコン負極 主要技術- ナノ構造電極

6.6 主要会議とイベント

6.7 貿易データ 輸入シナリオ(HSコード850650) 輸出シナリオ(HSコード850650)

6.8 価格分析 リチウムイオン電池負極の地域別平均販売価格 リチウムイオン電池負極の材料別平均販売価格

6.9 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

6.10 特許分析手法 主要特許

6.11 投資と資金調達のシナリオ

6.12 顧客ビジネスに影響を与えるトレンド/破壊

6.13 リチウムイオン電池負極市場に与える生成藍の影響

6.14 2025年米国関税の影響 – リチウムイオン電池負極市場の主要関税率の価格影響影響分析 国/地域への主な影響 – アメリカ – ヨーロッパ – アジア太平洋地域 エンドユーザー別産業への影響 – 自動車 – 非自動車

リチウムイオン電池負極市場:電池製品別

72

7.1 導入

7.2 電池の軽量化と小型化が需要を拡大

7.3 高エネルギー密度用途の電池パック需要が市場を牽引

リチウムイオン電池負極市場:製造技術別

74

8.1 はじめに

8.2 化学気相成長法は高純度で均一なコーティングを提供するため需要が高い

8.3 スラリーコーティングによる装置コストと加工コストの低減が市場を牽引

8.4 その他の製造技術

リチウムイオン電池負極市場、材料別

75

9.1 導入

9.2 活性負極材料 天然黒鉛- 費用対効果の高さが採用を後押し 合成黒鉛- 急速充電と長寿命サイクルが市場を牽引 シリコン- 黒鉛よりも高い充電容量が市場を牽引 リチウム化合物およびリチウム金属- 急速充電と高エネルギー密度が需要を後押し

9.3 負極バインダー リチウムイオン電池の需要拡大が市場を牽引

リチウムイオン電池負極市場:エンドユーザー別

87

10.1 導入

10.2 自動車 電気自動車需要の高まりが市場を後押し

10.3 NON-AUTOMOTIVE ENERGY STORAGE- インフラ整備による需要拡大 AEROSPACE- 航空機業界の大手企業による需要拡大が市場を牽引 MARINE- 電気船舶やハイブリッド船舶の燃料費、メンテナンス費、排出ガスの大幅削減が市場を牽引 OTHER END USES

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 7913

- 世界のAIoT市場(~2030年):プラットフォーム別(IoTデバイス管理、IoTアプリケーション実現プラットフォーム、IoT接続性管理、IoTクラウド、IoT高度分析)、技術別(機械学習、自然言語処理、コンピュータービジョン、状況認識型AI)

- コラーゲン

- 世界のバッテリー再利用市場(~2032年):電池種類別(リチウムイオン、ニッケル金属水素、鉛蓄電池、その他)、電池供給源別、加工別、用途別、エンドユーザー別、地域別

- 次世代自律型安全システムの世界市場予測(~2032):衝突回避システム、車線維持・経路誘導システム、運転者・乗員監視システム、自動緊急介入システム、自律航行安全システム

- フィールドサービス管理(FSM)ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):オンプレミス型FSMソフトウェア、クラウド型FSMソフトウェア

- 軍用航空宇宙・防衛ライフサイクル管理の世界市場規模調査、タイプ別(製品ライフサイクル管理(PLM)、サービスライフサイクル管理(SLM))、技術別(モノのインターネット、人工知能、その他)、用途別(航空宇宙・防衛メーカー、航空会社・フリートオペレーター、防衛インサービスサポート、独立系MRO、軍用オペレーター)、地域別予測 2022年~2032年

- ラテラルサポート市場:グローバル予測2025年-2031年

- アンモニア燃料船市場2025年(世界主要地域と日本市場規模を掲載):輸送船、燃料補給船、その他

- 自動車用ビニール保護フィルムの世界市場2025:メーカー別、地域別、タイプ・用途別

- アメリカの本人確認市場(2025 – 2030):用途別、種類別、産業別分析レポート

- 世界の移動型振動試験システム市場

- 世界の先進炭素材料市場(2026年~2033年):製品別(炭素繊維、構造用黒鉛、CNT、グラフェン)、用途別(航空宇宙&防衛、エネルギー、電子、スポーツ、自動車、建設)、地域別