電子産業向け検査装置の世界市場規模は2035年までにCAGR 4.07%で拡大する見通し

市場概要

電子産業向け検査装置市場の2035年展望

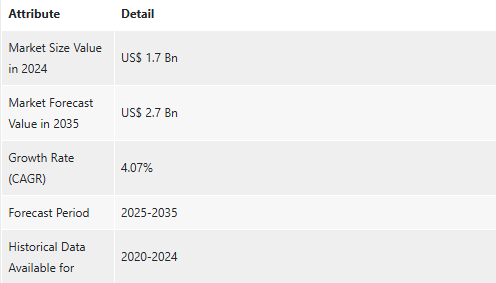

電子産業向け検査装置の世界市場規模は2024年に17億アメリカドル

2025年から2035年にかけて年平均成長率4.07%で成長し、2035年末には27億アメリカドルに達すると予測

アナリストの視点

電子部品や品質管理保証の複雑化に伴い、電子業界の検査装置市場は大きな成長の可能性を秘めています。製造企業が小型化、最新技術の導入、顧客の期待の高まりといった複雑な問題に立ち向かう一方で、自動光学検査(AOI)、X線検査(AXI)、3D検査システムといった高度な検査技術のニーズが高まっています。

これらの技術は、欠陥検出や厳しい規制要件の遵守を向上させるだけでなく、業務の生産性を向上させ、生産コストを削減します。さらに、人工知能やデータ分析を含むインダストリー4.0のコンセプトの導入により、検査環境が再設計され、品質のリアルタイム追跡や予防的意思決定が容易になります。

このようなトレンドを背景に、電子分野の検査装置産業は大幅に拡大し、技術革新と投資の機会が豊富にもたらされることが期待されます。

電子産業の検査装置市場概要

電子業界の検査装置市場は、取り扱う電子部品の複雑さが増し、製品に優れた品質が求められるようになったことから、発展途上にあります。技術の進歩に伴い、企業は性能と安全性の変更基準に準拠する製品を設計するだけでなく、機能と信頼性に対する消費者の要求も満たす必要があります。これには、欠陥を検出し、製品の品質を保証できる高度な検査技術の利用が必要です。

モノのインターネット(IoT)、5Gの普及、デバイスの小型化など、電子産業がブームに乗り遅れないよう、検査装置市場の需要も堅調に拡大しています。

2035年までの推定市場規模27億米ドル、年平均成長率4.07%の電子装置産業向け検査装置市場は、技術的進歩、戦略的提携、多様なエンドユーザーにわたるアプリケーションの増加が特徴です。

電子部品の小型化が電子産業向け検査装置市場を牽引

消費者が製品の小型化、効率化、高速化を求める中、電子機器の小型化は電子業界の大きなトレンドとなっています。小さなスペースにますます大量の製品がパッケージされるようになり、1つの製品に多機能が統合されるのが普通になっています。

従来の検査方法や検査ツールは、高密度に組み込まれた製品やマイクロサイズの部品が提供する要求に遅れをとっているため、この傾向は検査ツールの市場に重大な影響を及ぼします。このため、複雑な検査に対応できる高度な検査技術がより重要になっています。

小型化という課題を克服するために、企業は現在、高性能でより正確な検査ソリューションへの依存度を高めています。自動光学検査(AOI)、X線検査(AXI)、3Dスキャニングは、微細な部品にも欠陥がないか徹底的に検査するために採用されている検査ソリューションのひとつです。

これらの高度な検査装置は、はんだ接合部の完全性、部品の配置精度、表面欠陥などの欠陥を特定することができます。マイクロエレクトロニクスの信頼性と品質を向上させることで、これらの検査技術は製品の不具合を回避するだけでなく、メーカーの評判と市場における競争力を向上させます。

電子産業向け検査装置市場を加速する品質保証の需要増加

電子分野における品質保証に対する需要の高まりは、主に消費者の期待の高まりや法的基準による信頼性と性能の要件によって促進されています。医療から輸送システムに至るまで、電子製品が日常活動に大きく関わるようになったことで、製造業者には、自社製品を厳格な品質基準に適合させ続けなければならないという大きなプレッシャーがかかっています。

このような品質への関心の高まりは、不良を減らし、製品の信頼性を向上させ、業界標準への準拠を促進しようとするメーカーの試験・検査装置への大規模な投資をもたらしました。

電子アセンブリは現在、非常に洗練された製造プロセスであるため、従来の品質管理は遅れています。このため、リアルタイムのデータと高度な分析を備えた、より高度な検査装置が必要とされています。

電子機器用検査装置 X線検査、自動光学検査、その他の検査装置は現在、製造装置を後押しし、製造段階での欠陥を早期に検出できるようになっています。

このような高度な検査装置により、企業は、はんだの欠陥、位置ずれ、コンポーネントの故障などの不具合を検出することができ、最終的に全体的な品質と顧客満足度の向上につながります。

例えば、2023年12月、株式会社日立ハイテクノロジーズは、半導体製造ラインのパターン化されたウェハ上のパーティクルを検査する暗視野ウェハ欠陥検査装置DI4600を発表しました。暗視野ウェーハ欠陥検査装置DI4600は、半導体製造ラインにおける欠陥をより高精度にモニタリングし、歩留まりを向上させる装置です。

牽引役となる種類別セグメント

電子産業向け検査装置市場は、種類別に光学式自動検査(AOI)装置、X線検査装置、はんだペースト検査(SPI)装置、その他で構成されています。自動光学検査(AOI)装置セグメントは2024年に48.5%のシェアを獲得。予測期間中も現状を維持し、3.9%の成長率で拡大する見込み。

自動光学検査(AOI)機は、電子部品がますます複雑化し、消費者の要求が厳しくなっているため、電子産業向け検査機市場で大きな成長を遂げています。電子部品の小型化、複雑化に伴い、従来の検査では精度と信頼性を確保することができません。

AOIシステムは、プリント基板(PCB)、表面実装装置、その他のアセンブリの検査において、位置ずれ、はんだ接合部の不具合、部品の配置ミスなどの欠陥検出において、高度な画像技術とコンピュータソフトウェアを活用することで、コスト効率と信頼性の高い手段を提供します。製造中にリアルタイムでフィードバックを提供することで、メーカーは高い生産水準を維持するために、品質欠陥をリアルタイムで修正することができます。

電子産業向け検査装置市場の地域別展望

電子産業向け検査装置市場の分析によると、アジア太平洋地域は2024年に70.6%の顕著なシェアを占め、予測期間を通じてCAGR 3.0%の顕著な成長が見込まれています。

東アジア市場も、中国、日本、韓国、台湾といった主要生産拠点の優位性に牽引され、電子検査装置市場で大きな成長を遂げています。これらの国々は、家電、半導体、PCBで大きなシェアを持つ電子機器製造の世界的リーダーです。

高品質な電子製品の需要が高まるにつれ、企業は現在、国際要件への適合とともに製品の信頼性を確保するため、高度な試験技術への投資を増やしています。このような品質検査への投資は、世界的な競争レベルを維持しようとするこの地域の意欲を反映しています。

主要企業・市場シェア

電子産業向け検査装置市場における主要企業の分析

限られた数の企業が市場シェアの大半を占めているため、世界の業界は統合されています。革新的な検査装置を発売するため、大半の企業が研究開発活動に多額の資金を投入。製品ポートフォリオの拡大やM&Aは、電子産業向け検査装置市場で主要企業が採用する注目すべき戦略です。

電子産業向け検査装置市場のメーカーは、ASMPT GmbH & Co. KG、ASYS Group、CNSMT、Fuji Corporation、Hanwha Precision Machinery、Heller Industries, Inc、Hitachi High-Technologies Corporation、JUKI Automation Systems GmbH、Keysight Technologies, Inc、KLA Corporation、Koh Young Technology, Inc、Kulicke and Soffa Industries, Inc、Kurtz Ersa、Lam Research Corporation、Manncorp Inc、Mycronic AB、National Instruments Corporation、Nordson Corporation、Omicron Electronics、Omron Corporation、Panasonic Connect Co、 Ltd.、Samsung Electronics Co., Ltd.、Seika Machinery, Inc.、SumiLax SMT Technologies Pvt. Ltd.、Teradyne Inc.、Universal Instruments Corporation、Vitronics Soltec Corp.、Yamaha Motor Co., Ltd.、Zhejiang NeoDen Technology Co., Ltd.など。

電子産業向け検査装置市場の主要動向

2024年4月、OMRON Automation Americasは、電気自動車(EV)アプリケーションやその他の同等製品の要件を満たすために特別に設計された次世代3D CT X線検査システム、VT-X850を発表。VT-X850は、電気自動車(EV)アプリケーションやその他の同等製品の要件に対応するために特別に設計された次世代3次元CT X線検査装置で、これらのリスクの高いアセンブリが最適な品質のはんだ接合で製造されるよう、より多くの機能を提供します。

JUKI株式会社は、2023年8月にLX-8アドバンストフレキシブルマウンターを発売しました。LX-8は、電子部品をピッキング・搭載する主要機構であるJUKI独自の匠ヘッドユニットを2基搭載することで、搭載速度を飛躍的に高速化し、幅広い種類・サイズの部品搭載を可能にした汎用マウンターです。

本レポートでは、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最新動向などのパラメータに基づいて、電子部品用検査装置市場の各企業のプロフィールを紹介しています。

【目次】

1. 要旨

1.1. 電子産業向け検査装置の世界市場展望

1.1.1. 電子産業向け検査装置の市場規模(金額:億米ドル、数量:千台)と予測、2020年~2035年

1.1.2. 年平均成長率分析

1.1.3. セグメント別シェア分析

1.2. 市場分析と事実

1.2.1. 市場成長要因

1.2.2. 市場の課題

1.2.3. 予測機会分析

1.3. 需給分析

1.3.1. 供給側の動向

1.3.2. 需要サイドの動向

1.3.3. 要因の影響

1.4. 競合ベンチマーキング

1.4.1. 企業シェア分析

1.4.2. 主要プレーヤー別戦略概要

1.4.3. 主要プレーヤー別の最近の動向

2. プレミアムインサイト

2.1. 主要予測要因と影響分析

2.2. サプライヤーと顧客の統合

2.3. 技術ロードマップと開発

2.4. 貿易分析

2.4.1. 輸入額

2.4.2. 国別輸入データ

2.4.3. 輸出額

2.4.4. 輸出データ、国別

2.5. 分析と提言

3. 市場概要

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.2. 主要トレンド分析

3.3. 規制の枠組み

3.3.1. 主要国別の主な規制、規範、補助金

3.3.2. 関税と基準

3.3.3. 規制の市場への影響分析

3.4. バリューチェーン分析/エコシステムマッピング

3.4.1. 部品サプライヤー

3.4.2. 溶存ガス分析(DGA)モニタリングメーカー

3.4.3. サービスプロバイダー

3.4.4. エンドユーザー

3.4.5. 統合レベル

3.4.5.1. 前方統合

3.4.5.2. 後方統合

3.5. コスト構造分析

3.5.1. コストに関連するパラメータのシェア

3.5.2. COGP vs COGS

3.5.3. 利益率分析

3.6. 価格分析

3.6.1. 地域別価格分析

3.6.2. セグメント別価格動向

3.6.3. 価格に影響を与える要因

3.7. ポーターのファイブフォース分析

3.7.1. 新規参入の脅威

3.7.2. 代替品の脅威

3.7.3. サプライヤーの交渉力

3.7.4. 買い手の交渉力

3.7.5. 競争の度合い

3.8. PESTEL分析

3.9. 電子産業向け検査装置の世界需要市場

3.9.1. 過去の市場規模:数量(千台)および金額(億米ドル)、2020年〜2023年

3.9.2. 現在および将来の市場規模:数量(千台)および金額(億米ドル)、2025年~2035年

3.9.2.1. 前年比成長動向

3.9.2.2. 絶対価格機会評価

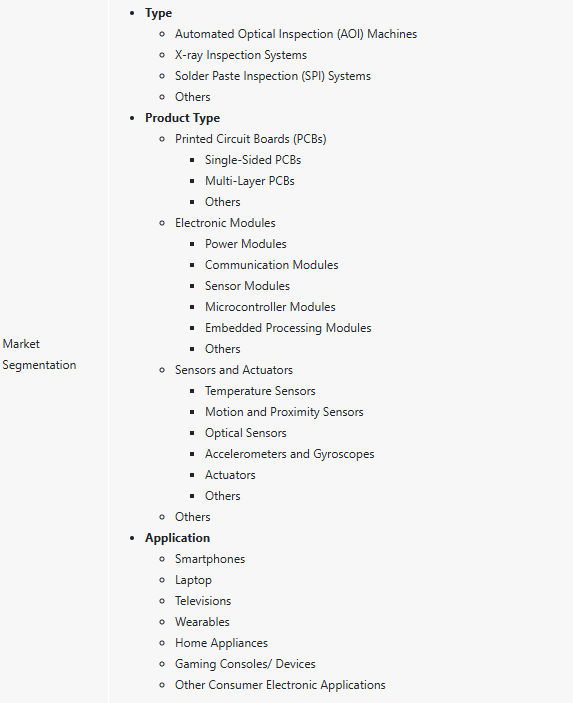

4. 電子産業向け検査装置の世界市場分析:種類別

4.1. 主要セグメント分析

4.2. 電子産業向け検査装置の種類別市場規模(台数-千台、金額-億米ドル)、分析、予測、2020-2035年

4.2.1. 自動光学検査(AOI)装置

4.2.2. X線検査システム

4.2.3. ソルダーペースト検査(SPI)システム

4.2.4. その他

5. 電子産業向け検査装置の世界市場分析(種類別

5.1. 主要セグメント分析

5.2. 電子産業向け検査装置市場:種類別市場規模(金額 – US$Bn)、分析、予測、2020-2035年

5.2.1. プリント基板(PCB)

5.2.1.1. 片面PCB

5.2.1.2. 多層PCB

5.2.1.3. その他

5.2.2. 電子モジュール

5.2.2.1. パワーモジュール

5.2.2.2. 通信モジュール

5.2.2.3. センサーモジュール

5.2.2.4. マイコンモジュール

5.2.2.5. 組み込み処理モジュール

5.2.2.6. その他

5.2.3. センサーとアクチュエーター

5.2.3.1. 温度センサー

5.2.3.2. モーションセンサーと近接センサー

5.2.3.3. 光学センサー

5.2.3.4. 加速度センサーとジャイロスコープ

5.2.3.5. アクチュエーター

5.2.3.6. その他

5.2.4. その他

6. 電子産業向け検査装置の世界市場分析(用途別

6.1. 主要セグメント分析

6.2. 電子産業向け検査装置の市場規模(金額 – US$Bn)、分析、用途別予測、2020-2035年

6.2.1. スマートフォン

6.2.2. ノートパソコン

6.2.3. テレビ

6.2.4. ウェアラブル

6.2.5. 家電製品

6.2.6. ゲーム機/装置

6.2.7. その他の消費者向け電子アプリケーション

7. 電子産業向け検査装置の世界市場:地域別分析と予測

7.1. 主な調査結果

7.2. 電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、予測:地域別、2020年~2035年

7.2.1. 北米

7.2.2. 西ヨーロッパ

7.2.3. 東ヨーロッパ

7.2.4. 東アジア

7.2.5. 南アジア

7.2.6. 中南米

7.2.7. 中東・アフリカ

8. 北米の電子産業向け検査装置市場分析

8.1. 主要セグメント分析

8.2. 地域別スナップショット

8.3. 北米の電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

8.3.1. 種類別

8.3.2. 種類別

8.3.3. 用途

8.3.4. 国名

8.3.4.1. 米国

8.3.4.2. カナダ

8.3.4.3. メキシコ

9. ヨーロッパ電子検査装置市場分析

9.1. 主要セグメント分析

9.2. 地域別スナップショット

9.3. 西ヨーロッパの電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、予測、2020-2035年

9.3.1. 種類別

9.3.2. 種類別

9.3.3. 用途

9.3.4. 国名

9.3.4.1. ドイツ

9.3.4.2. イギリス

9.3.4.3. フランス

9.3.4.4. イタリア

9.3.4.5. スペイン

9.3.4.6. ベネルクス

9.3.4.7. 北欧諸国

9.3.4.8. その他の西ヨーロッパ諸国

10. 東ヨーロッパの電子検査装置市場分析

10.1. 主要セグメント分析

10.2. 地域別スナップショット

10.3. 東ヨーロッパの電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

10.3.1. 種類別

10.3.2. 種類別

10.3.3. 用途

10.3.4. 国名

10.3.4.1. ロシア

10.3.4.2. ポーランド

10.3.4.3. バルト

10.3.4.4. バルカン半島

10.3.4.5. その他の東ヨーロッパ

11. 東アジアの電子検査装置市場分析

11.1. 主要セグメント分析

11.2. 地域別スナップショット

11.3. 東アジアの電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

11.3.1. 種類別

11.3.2. 種類別

11.3.3. 用途

11.3.4. 国名

11.3.4.1. 中国

11.3.4.2. 日本

11.3.4.3. 韓国

12. 南アジアの電子検査装置市場分析

12.1. 主要セグメント分析

12.2. 地域別スナップショット

12.3. 南アジアの電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

12.3.1. 種類別

12.3.2. 製品種類別

12.3.3. 用途

12.3.4. 国名

12.3.4.1. インド

12.3.4.2. インドネシア

12.3.4.3. タイ

12.3.4.4. マレーシア

12.3.4.5. ベトナム

12.3.4.6. シンガポール

12.3.4.7. オーストラリア、ニュージーランド

12.3.4.8. その他の南アジア

13. 中南米の電子検査装置市場分析

13.1. 主要セグメント分析

13.2. 地域別スナップショット

13.3. 中央・南アフリカ:電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

13.3.1. 種類別

13.3.2. 種類別

13.3.3. 用途

13.3.4. 国名

13.3.4.1. ブラジル

13.3.4.2. アルゼンチン

13.3.4.3. その他の中南米

14. 中東・アフリカの電子産業向け検査装置市場分析

14.1. 主要セグメント分析

14.2. 地域別スナップショット

14.3. 中東・アフリカの電子産業向け検査装置市場規模(台数-千台、金額-億米ドル)、分析、2020年~2035年予測

14.3.1. 種類別

14.3.2. 種類別

14.3.3. 技術

14.3.4. モニタリングの種類別

14.3.5. 抽出の種類別

14.3.6. 電力定格

14.3.7. 用途

14.3.8. 産業分野

14.3.9. 国名

14.3.9.1. アラブ首長国連邦

14.3.9.2. サウジアラビア

14.3.9.3. イスラエル

14.3.9.4. トルコ

14.3.9.5. ナイジェリア

14.3.9.6. 南アフリカ

14.3.9.7. その他の中東・アフリカ

15. 競争環境

15.1. 市場の集中度

15.2. 競争構造

15.3. 収益貢献 – トータル vs セグメント

15.4. 企業プロフィールデータ

15.4.1. 会社概要

15.4.2. 企業財務-売上高/地域別売上高/事業別売上高/セグメント別売上高

15.4.3. 主要顧客と競合他社

15.4.4. 事業/産業ポートフォリオ

15.4.5. 戦略的概要 – 事業拡大/ M&A/ 投資

15.4.6. 最近の動向 – 新製品開発

15.4.7. 製品ポートフォリオ/仕様詳細

15.4.7.1. 各製品の主な仕様

15.4.7.2. 各製品の主な特徴

15.4.7.3. 製品別価格データ

16. 主要プレーヤー/企業プロフィール

16.1. ASMPT GmbH & Co. KG

16.2. ASYS Group

16.3. CNSMT

16.4. Fuji Corporation

16.5. Hanwha Precision Machinery

16.6. Heller Industries, Inc.

16.7. Hitachi High-Technologies Corporation

16.8. JUKI Automation Systems GmbH

16.9. Keysight Technologies, Inc.

16.10. KLA Corporation

16.11. Koh Young Technology, Inc

16.12. Kulicke and Soffa Industries, Inc

16.13. Kurtz Ersa

16.14. Lam Research Corporation

16.15. Manncorp Inc

16.16. Mycronic AB

16.17. National Instruments Corporation

16.18. Nordson Corporation

16.19. Omicron Electronics

16.20. Omron Corporation

16.21. Panasonic Connect Co., Ltd

16.22. Samsung Electronics Co., Ltd

16.23. Seika Machinery, Inc

16.24. SumiLax SMT Technologies Pvt. Ltd

16.25. Teradyne Inc

16.26. Universal Instruments Corporation

16.27. Vitronics Soltec Corp

16.28. Yamaha Motor Co., Ltd

16.29. Zhejiang NeoDen Technology Co., Ltd

16.30. その他の主要プレーヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TMRGL86460

- ベヘントリモニウムメトサルフェートの世界市場

- 高電圧直流送電システム市場2025年(世界主要地域と日本市場規模を掲載):400KV未満、400-800KV、800KV以上

- テラヘルツ技術市場レポート:タイプ別(テラヘルツイメージングシステム、テラヘルツ分光システム、テラヘルツ通信システム)、コンポーネント別(テラヘルツ光源、テラヘルツ検出器)、最終用途産業別(ヘルスケア・医療、防衛・セキュリティ、通信、食品・農業、その他)、地域別 2024-2032

- ホーム

- 世界のターミナルトラクター市場・予測 2025-2034

- 精子分離用グラジエント培地の世界市場2025:種類別(勾配45%、勾配90%、その他)、用途別分析

- プラセオジム炭酸塩(CAS 5895-45-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のピリダジン-3-カルボン酸市場

- プロプロテインコンバターゼサブチリシン/ケキシン9型の世界市場2025:種類別(SX-PCK9、O-304、K-312、BLSM-201、DCRPCSK-9、その他)、用途別分析

- 世界のグリーン溶剤&低揮発性有機化合物(VOC)配合市場(~2032年):溶媒種類別(バイオベース溶媒、水系溶媒、超臨界流体、イオン液体・深共晶溶媒)、用途別、エンドユーザー別、地域別

- 電気制御ガラスフィルム市場2025年(世界主要地域と日本市場規模を掲載):停電時透明、停電時不透明

- カウンターUAVの中国市場:地上ベース、ハンドヘルド、UAVベース