欧州の感染管理市場規模/シェア/動向分析レポート:製品別、サービス別、消毒剤別、エンドユーザー別(~2030年)

市場概要

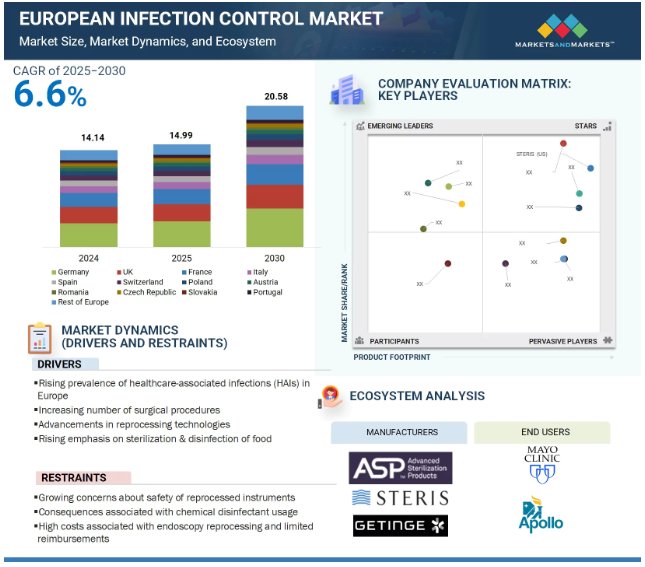

2024年に141億4,000万米ドルと評価された世界の欧州感染管理市場は、2025年には149億9,000万米ドルとなり、2025年から2030年にかけて年平均成長率6.6%で堅調に推移し、期間終了時には205億8,000万米ドルに達すると予測されています。感染管理市場は、医療関連感染(HAI)の増加、手術件数の増加、再処理技術の進歩、食品業界における滅菌・消毒への注目の高まり、滅菌装置技術の向上、製薬会社、医療機器メーカー、病院におけるアウトソーシングサービスの増加傾向など、いくつかの要因によって成長しています。

推進要因:ヨーロッパにおける医療関連感染(HAI)の増加

医療関連感染(HAI)の流行増加は、いくつかの重要な理由により、欧州の感染管理市場の成長促進要因となっています。HAIが医療現場における重大な懸念であり続ける中、強固な感染制御対策の必要性に対する認識が高まっています。医療施設では、HAIを予防・管理するための感染制御製品やソリューションへの投資が増加しています。また、規制機関や医療管理機関は、HAIを最小限に抑えるために厳しいガイドラインや規制を課しています。これらの規制を遵守するためには、感染制御技術や製品への投資が必要となることが多く、欧州の感染制御市場の成長を支えています。

制約:化学消毒剤の使用に伴う結果

化学消毒剤は、表面や環境中の微生物を死滅させたり、増殖を抑制したりするために、感染管理分野で一般的に使用されています。化学消毒剤は、感染の拡大を防ぐ効果的な手段である一方、その使用にはいくつかの結果も伴います。例えば、化学消毒剤の多くは、正しく使用されなかったり、高濃度で使用されたりした場合、主に人体に対して毒性を示す可能性があります。このような化学薬品に長時間さらされたり、吸入されたりすると、呼吸器系の問題や皮膚の炎症、その他の健康上の問題を引き起こす可能性があります。消毒剤は、不適切に廃棄された場合、環境に悪影響を及ぼす可能性があります。一部の化学物質は環境中に長期間残留し、土壌、水、大気中に蓄積する可能性があるため、野生生物や生態系に悪影響を与え、市場の成長を抑制する可能性があります。

機会:厳格なEUガイドラインの実施とMDRへの対応

欧州連合(EU)は、医療機器規制(EU MDR 2017/745)や、欧州疾病予防管理センター(ECDC)や欧州医薬品庁(EMA)などの機関が発行する補完的な感染予防ガイドラインを通じて、医療安全に対する規制監督を大幅に強化しています。これらの枠組みは、医療関連感染(HAI)を減らし、医療機器の無菌性を確保し、臨床現場全体で患者の安全性を高めることを目的としています。これらの枠組みの形成には、欧州感染管理委員会(EUCIC)などの組織が主導するイニシアチブが役立っています。EUCICは、体系的な研修プログラム、国内委員会、専門家ネットワークを通じて能力開発に積極的な役割を果たしており、感染予防の取り組みを強化し、医療施設レベルでのコンプライアンスを推進しています。

課題 高度医療機器の滅菌

最新の医療器具の多くは、従来の滅菌技術ではアクセスが困難な狭い内腔、内部チャネル、微細な隙間など、複雑な設計を特徴としています。このような複雑な形状は、汚染物質の効果的な除去を妨げ、不完全な除染や医療関連感染(HAI)のリスクを高めます。さらに、高度な電子機器や繊細な部品が医療装置に組み込まれるようになっているため、蒸気オートクレーブなどの高温滅菌法では、内部回路に損傷を与えたり、装置の機能を損なったりする可能性があります。その結果、医療従事者は過酸化水素ガスプラズマや酸化エチレンのような、より専門的でコストのかかる低温滅菌技術を採用せざるを得なくなります。

欧州感染制御市場のエコシステム市場マップは、この市場に存在する要素で構成され、これらの要素を関係機関のデモンストレーションで定義しています。これには、製品、流通チャネル、エンドユーザーが含まれます。欧州のさまざまな感染制御製品の製造業者には、研究、製品開発、最適化、発売に従事する組織が含まれます。販売業者には、欧州の感染制御製品を販売する組織と連携している第三者機関やEコマースサイトが含まれます。研究開発には、社内研究施設、委託研究機関、メーカーへの製品開発サービスのアウトソーシングで重要な役割を果たす開発・製造委託機関が含まれます。最終顧客は、欧州感染制御市場のサプライチェーンにおける主要な利害関係者です。

主要企業・市場シェア

製品・サービス別では、洗浄・消毒製品分野が2024年に最大の市場シェアを占めました。

製品・サービス別に見ると、欧州の感染管理市場は、滅菌製品・サービス、洗浄・消毒製品、保護バリア、内視鏡再処理製品、その他の感染管理製品に区分されます。2024年には、洗浄・消毒製品セグメントが欧州感染管理市場で最大のシェアを占めています。この背景には、慢性疾患の増加、厳しい規制基準、滅菌技術の進歩、医療処置の増加などがあります。

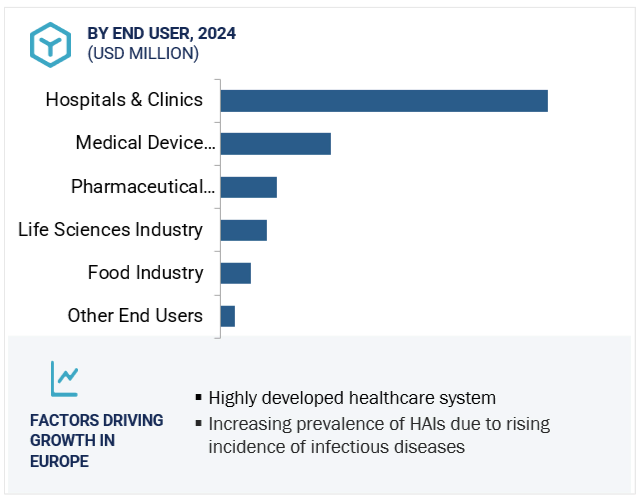

エンドユーザー別では、病院・診療所が2024年に最大の市場シェアを占めました。

エンドユーザー別では、病院・診療所、医療装置企業、製薬企業、ライフサイエンス産業、食品産業、その他のエンドユーザーに区分。2024年の欧州感染制御市場で最大のシェアを占めるのは病院・診療所セグメント。病院における感染制御の全体的な需要は、主に院内感染(HAI)の増加、病院&クリニックの設立の増加、感染症の発生率の上昇によってもたらされます。

欧州の感染管理市場は13カ国に区分されます: ドイツ、英国、フランス、イタリア、スペイン、スイス、ポーランド、オーストリア、ルーマニア、チェコ共和国、スロバキア、ポルトガル、その他のヨーロッパ。2024年には、ドイツが市場の最大シェアを占めます。ドイツの高度な医療インフラと、特に高齢化社会における手術や入院の多さが、滅菌・消毒・再処理ソリューションの安定した需要を後押ししています。

2025年5月、オリンパスは感染予防ポートフォリオにカプサヘルスケアのScopeLocker Airの販売を発表しました。この乾燥キャビネットは、ろ過された空気を内視鏡チャンネルと保管庫に循環させ、専門家のガイドラインに準拠した最終乾燥をサポートします。

2024年9月、オリンパス・オーストラリアはメルボルンに初のオフサイト軟性内視鏡滅菌施設「サファイア」を開設しました。この施設は、オリンパスのオンデマンドサービスの一環として、使用済みのスコープを回収し、無菌状態に再処理(洗浄・滅菌を含む)して、微生物学的バリデーションを受けた無菌包装で病院に返却します。

2023年12月、ゲティンゲはゲティンゲ・ローラー・コンベヤー・システム(GRCS)を発売しました。この装置は調整可能で完全に自動化されたロードハンドリング装置で、同社のGEVターミナル滅菌器とシームレスに統合できます。

2023年10月、ゲティンゲはヘルスマーク・インダストリーズ社(Healthmark Industries Co. Inc.を買収しました。同社は革新的な器具ケアおよび感染制御消耗品を提供するアメリカのリーディングカンパニーです。この戦略的な動きは、米国における無菌再処理におけるゲティンゲの足跡を強化するものです。

欧州感染管理市場の主要企業は以下の通りです。

STERIS plc. (US)

Getinge AB (Sweden)

Ecolab, Inc. (US)

Solventum Corporation (US)

Advanced Sterilization Products (US)

Kimberly-Clark Corporation (US)

B. Braun Group (Germany)

Olympus Corporation (Japan)

Paul Hartmann AG (Germany)

Reckitt Benckiser (UK)

Cardinal Health (US)

Miele Group (Germany)

MMM Group (Germany)

MATACHANA GROUP (Spain)

Medline Industries, LP (US)

Contec, Inc. (US)

De?Lama S.p.A. (Italy)

Systec GmbH & Co. KG (Germany)

Pal International (UK)

Melag Medizintechnik GmbH & Co. KG (Germany)

MEDALKAN (Greece)

C.B.M. S.R.L. Medical Equipment (Italy)

Dr. Schumacher GmbH (Germany)

ACTO GmbH (Germany)

Ultrawave (UK)

【目次】

はじめに

35

研究方法論

40

要旨

51

プレミアムインサイト

55

市場概要

59

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- HAIの蔓延- 外科手術件数の増加- 再処理技術の進歩- 食品の滅菌・消毒重視の高まり- 滅菌装置技術の進歩 RESTRAINTS- 再処理器具の安全性に対する懸念の高まり- 化学消毒剤の使用に伴う影響- 高コストの内視鏡再処理- 限られた償還。内視鏡検査の再処理にかかる高いコストと限られた償還金、 製薬会社、医療機器メーカー、病院におけるアウトソーシングサービスの増加傾向 ・電子ビーム滅菌のユーティリティの増加 課題:高度な医療機器の滅菌 ・表面消毒の代替方法 ・医療機器のシングルユース化の増加

5.3 価格分析 製品の平均販売価格動向(主要プレーヤー別)(2022~2024年 製品の平均販売価格動向(地域別)(2022~2024年 製品の平均販売価格動向(製品タイプ別)(2022~2024年

5.4 バリューチェーン分析 研究開発 原材料サプライヤー 製造 流通 マーケティング 販売 ポストセールスサービス

5.5 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.6 エコシステム分析

5.7 技術分析 主要技術- 加熱滅菌- 低温滅菌 補助技術- 超臨界Co2技術- 超高圧滅菌- PEF滅菌- プラズマ滅菌

5.8 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.9 規制分析 規制機関、政府機関、その他の組織 規制ランドスケープ-ヨーロッパ

5.10 特許分析

5.11 貿易分析 HSコード841920の輸入データ HSコード841920の輸出データ

5.12 主要会議・イベント(2025-2026年

5.13 顧客のビジネスに影響を与えるトレンド/混乱

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 欧州感染管理市場におけるAI/ジェネレーティブAIの影響 欧州感染管理市場におけるAIの導入可能性 AIのユースケース AIを導入している主要企業 欧州感染管理市場におけるジェネレーティブAIの将来性

5.17 ヨーロッパの感染管理市場における関税の影響 主要な関税率の紹介 関税が価格設定に与える影響 ヨーロッパのエンドユーザー産業に与える主な影響

感染管理市場、製品・サービス別

101

6.1 導入

6.2 滅菌製品とサービス 滅菌装置- 熱滅菌装置- 低温滅菌- 放射線滅菌 契約滅菌サービス市場- EtO滅菌サービス- ガンマ滅菌サービス- 電子ビーム滅菌サービス- スチーム滅菌サービス- その他の契約滅菌サービス 消耗品と付属品- 滅菌インジケーター- 滅菌パウチ- 滅菌潤滑剤- 滅菌付属品

6.3 清浄および消毒製品 清浄および消毒製品 清浄および消毒製品- 殺菌剤、製品種類別- 殺菌剤、製剤別- 殺菌剤、 洗浄・消毒装置- ウォッシャー消毒器- フラッシャー消毒器- 紫外線消毒器- 超音波洗浄器- その他の洗浄・消毒装置 潤滑剤・洗浄液- 再処理器具の消毒にユーティリティが市場を牽引 洗浄・洗浄用付属品- 厳しい規制基準が市場の成長を支える6.4 保護バリア 医療用不織布 – フェイスマスク – 手術衣 – 手術用ドレープ 手袋 – 人員の安全に関する懸念の高まりが市場成長を促進 カバー&クローズ – 食品安全への関心の高まりが需要を促進 ゴーグル – 研究室での保護具使用の増加が市場成長を支援

6.5 内視鏡リプロセッシング製品 内視鏡リプロセッシング消耗品- 繰り返し使用されることが需要拡大を促進する 内視鏡リプロセッシング装置&ソリューション- 自動内視鏡リプロセッサー- 内視鏡追跡ソリューション その他の内視鏡リプロセッシング装置 その他の内視鏡リプロセッシング装置

6.6 その他の感染管理製品

感染管理市場、エンドユーザー別

209

7.1 導入

7.2 病院・診療所におけるHAIの制限のための厳格な清浄化プロトコルが市場を牽引

7.3 感染管理製品の技術革新が進む医療機器企業が市場を牽引

7.4 製薬企業による安全性保証と規制当局の承認に対するニーズの高まりが市場を後押し

7.5 ライフサイエンス業界における臨床研究イニシアティブへの注目の高まりが市場を活性化

7.6 食品業界における食中毒の発生率の上昇が市場の成長を後押し

7.7 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9504

- WiFiレジデンシャルゲートウェイの世界市場2025:種類別(300Mbps以下、300〜1000Mbps、1000Mbps以上)、用途別分析

- ビームオイルポンプユニットの世界市場2025:種類別(従来型ビームオイルポンプユニット、特殊形状ビームオイルポンプユニット)、用途別分析

- バーチャルリアリティコンテンツ作成市場レポート:コンテンツタイプ別(動画、360度写真、ゲーム)、コンポーネント別(ソフトウェア、サービス)、エンドユーザー別(不動産、旅行・ホスピタリティ、メディア・エンターテイメント、ヘルスケア、小売、ゲーム、自動車、その他)、地域別 2024-2032

- 馬用トレーラー市場2025年(世界主要地域と日本市場規模を掲載):バンパープル型馬用トレーラー、グースネック型馬用トレーラー、5番輪式馬用トレーラー、セミトレーラー式馬用トレーラー

- 自動車用エアコン電動コンプレッサー市場2025年(世界主要地域と日本市場規模を掲載):25 cc/r未満、25~40 cc/r、40 cc/r以上

- 貿易管理ソフトウェアの世界市場規模調査、コンポーネント別(ソリューション、サービス)、展開別(オンプレミス、クラウド)、エンドユース別、地域別予測:2022年~2032年

- 射出延伸ブロー成形機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 垂直選別機市場2025年(世界主要地域と日本市場規模を掲載):シラー垂直選別機、吊り下げ式垂直選別機

- 急性腎障害(AKI)機器市場:グローバル予測2025年-2031年

- 世界のスルタシリンベース市場

- 屋外構造物市場:グローバル予測2025年-2031年

- 世界のレーシック眼科手術市場(2025 – 2033):種類別、適応症別、エンドユーザー別、地域別分析レポート