世界の工業用ガス市場(2024 – 2030):種類別、最終用途別、地域別分析レポート

市場概要

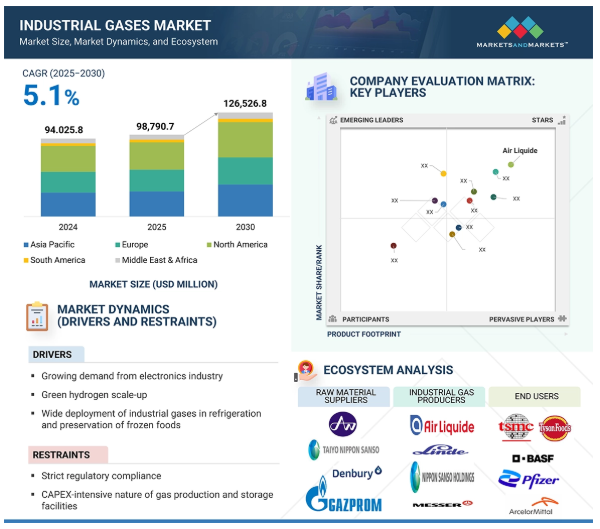

世界の産業ガス市場は、2024年に940億2580万米ドルと評価され、予測期間中のCAGRは5.1%を記録し、2030年には1,265億2680万米ドルに達すると予測されています。工業用ガスは、さまざまな産業および商業用途で使用するために製造・販売されています。生産効率、品質、技術革新の向上に重要な役割を果たすため、多くの分野で不可欠な投入物とみなされています。これらのガスは、圧縮、液化、極低温など、さまざまな形態で供給されます。これらのガスは、安全な操作、汚染の防止、一貫した品質基準の維持を保証するために、特殊な取り扱いおよび供給機器、適切なインフラストラクチャを必要とします。これらのガスは、近代産業の進化において重要な役割を担っています。産業活動を可能にし、サポートし、技術進歩の基盤として機能し、変化し続ける世界経済にとって不可欠な存在であり続けるでしょう。工業化の進展と技術の進歩は、製造・加工分野における高純度ガスの需要とともに、工業用ガスの必要性を高めています。特に、エネルギー、化学、食品加工、インフラ開発などの成長産業において、様々な分野で急速な進歩が見られるようになったことが、工業用ガスの使用の拡大につながりました。また、医療ニーズやエレクトロニクスなどの製造分野における技術向上による需要の増加も寄与しています。エネルギー効率と再生可能資源へのシフト、特に水素用途と環境的にクリーンな製造方法を支持する規制が、世界の産業ガス市場の着実な成長を支え続けています。

推進要因:グリーン水素のスケールアップ

グリーン水素製造の成長は、クリーンエネルギーの未来に対する世界的な強調と脱炭素化の推進によって、産業ガス市場の重要な部分を占めると予想されます。グリーン水素は、水の電気分解を通じて再生可能な資源(風力、太陽光など)から製造され、化学、精製、鉄鋼、発電などの脱炭素化が困難なセクターにおいて、従来の化石燃料の代替としての役割を果たし始めています。世界中の政府や企業がカーボンニュートラルやネットゼロの目標を推進することで、グリーン水素の需要は大幅に高まるでしょう。この需要の多くは、水素、酸素、窒素などの工業用ガスの使用を増加させるでしょう。グリーン水素は、製造、貯蔵、流通といったライフサイクル全体にわたって不可欠ですが、工業用ガスは、電解プロセスと多くの下流用途の両方にとって極めて重要です。大規模電解槽、水素インフラ、さまざまな技術進歩への投資により、水素生産能力は急速に拡大し、価格競争力と拡張性が高まっています。輸送・エネルギー分野における燃料電池ベースの水素利用の最近の伸びは、市場機会の拡大をさらに後押ししています。持続可能なエネルギーへのこうした上流シフトは、新たな需要の道を開くと同時に、産業ガスのさらなる消費を促進するでしょう。したがって、グリーン水素は近い将来、工業用ガス市場の成長の主要な原動力になると考えられます。

制約:厳格な規制遵守

厳しい規制遵守は産業ガス市場を大きく抑制し、生産と流通の両面でメーカーに影響を与えます。酸素、窒素、水素、二酸化炭素、特殊ガスを含むこれらのガスは、安全性、貯蔵、輸送、環境への影響に関する厳しい規制の対象です。特にガスが高圧または極低温で貯蔵される場合、爆発、漏洩、汚染などの災害を防止するため、安全衛生当局、外国機関、国際的な規制当局が厳しい制限と基準を定めた規則を設けています。健康、安全、および環境規制を遵守するための複雑さと高いコストは、製造業者や販売業者にとって、プロトコルの導入、監視システム、機器への投資、スタッフの訓練などにかかる費用を押し上げる要因となっています。生産施設やパイプライン・インフラに対する許可や認証の遅れは、新しい工場や製品ラインの立ち上げを妨げ、既存の施設やパイプラインの成長を遅らせる可能性があります。さらに、排出を制限し、エネルギー使用を削減し、持続可能な生産を促進するための努力は、コンプライアンス要件に複雑な層を追加します。中小企業にとって、過剰な規制は大企業との効果的な競争力を制限しかねません。厳しい監視は公共の安全と持続可能性のために不可欠である一方、成長の機会を制限し、産業ガス市場の柔軟性を低下させる可能性もあります。

可能性:先端半導体製造の拡大

高性能電子機器、データセンター、人工知能、5G、モノのインターネット(IoT)などの新興技術の増加により、先端半導体製造の建設は産業ガス業界にとって引き続き大きな成長機会となっています。半導体製造には超高純度ガスが必要で、通常は窒素、水素、アルゴン、エッチング、蒸着、ドーピング、洗浄工程で使用される特殊ガスが使われます。半導体メーカーが世界的な需要を満たすために生産能力を拡大するにつれ、工業用ガスの消費量も大幅に増加するでしょう。アジア太平洋、米国、欧州の多くの地域では、「ファブ」と呼ばれる半導体製造工場への大規模な投資を発表しています。これらの施設では、産業ガスの一貫した信頼性の高いサプライチェーンが必要になります。さらに、微細化の進行と先端ノードへの移行に伴い、半導体企業はより高純度でより厳しい品質管理のガスを要求しています。従来の産業用ガス・サプライヤーが、高度に専門化された製品やサービスを提供する機会があり、特に、製造業者の競争力強化にどのように貢献できるかを示すことができれば、そのチャンスは広がります。再生可能エネルギー源やエネルギー効率の高い取り組みが半導体工場にますます統合され、持続可能な操業のために水素や酸素のようなガスの使用が組み合わされています。全体として、半導体製造の急成長と技術的進歩は大きな成長の原動力であり、産業ガスの広大な世界市場を形成しています。

課題 危険物の取り扱いと安全規制

危険物および厳格な安全規制は、産業ガスセクターとその安全かつコンプライアンスな操業能力にとって大きな課題となっています。規制は、製造業者や販売業者がこれらのガスを使用する際の安全限界を設定することを義務付けており、これは、他の多くの安全手順に加えて、安全な保管、輸送、取り扱い、および緊急時計画のための対策を実施しなければならないことを意味します。これらの要件を満たすには、監視システム、安全な保管方法、保護具、作業員の訓練など、多くの場合、高額なインフラコストが必要となります。危険ガスの輸送はまた、国際海上危険物(IMDG)コードや運輸省(DOT)規則のような国際的および地域的な規制にも直面し、柔軟性が制限され、物流上の課題が増える可能性があります。これらの法律に違反すると、高額な罰金、製品回収、または永久的な操業停止につながる可能性があり、これらすべてが収益性を悪化させます。多くの小規模な産業ガスメーカーは、事業コストや生産コストを賄うのに苦労しており、多くの場合、こうした厳しい安全基準を満たす余裕がないため、競争が低下し、技術革新や新しいアイデアの妨げとなっています。

産業ガス市場のエコシステムには、原料サプライヤー、メーカー、エンドユーザーが含まれます。原料サプライヤーは、製造プロセスのための主要なインプットを提供します。メーカーは洗練されたソリューションを製造します。一流プレーヤーとエンドユーザーは、特定のニーズを満たすために産業ガス市場のソリューションと製品を利用します。

主要企業・市場シェア

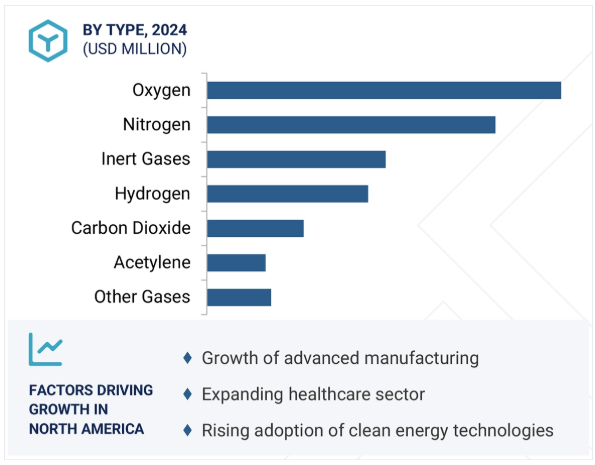

予測期間中、酸素セグメントが最大市場シェアを維持

酸素セグメントは、様々な生産プロセスにおける酸素の重要な役割をサポートする複数の産業にわたる広範な使用により、予測期間中、産業ガス市場で最大のシェアを占めると予測されています。酸素は鉄鋼や金属の製造に不可欠な要素であり、より効率的に燃焼させることで品質を向上させます。医療業界では、呼吸器治療、外科処置、救急医療に医療用酸素が多用されており、人口の高齢化と慢性呼吸器疾患の増加によってその伸びはさらに加速しています。化学業界では酸化処理に酸素が使用され、パルプ・製紙業界では漂白や廃水処理にも使用されています。さらに酸素分野は、廃水処理プラントや燃焼技術を利用したより持続可能な技術といった環境用途にも拡大しています。既成経済圏および新興経済圏の継続的な産業成長と、酸素燃焼のようなクリーン技術の採用増加により、酸素の市場シェアは拡大し続けています。予測期間中、その汎用性と最終用途分野の成長により、酸素は世界の産業ガス市場で最大のセグメントに位置づけられます。

予測期間中、化学セグメントが最大市場シェアを維持

予測期間中、化学分野が産業ガス市場で最大のシェアを占める見込み。この成長の原動力となるのは、化学分野における工業用ガスの広範な使用です。酸素、窒素、水素、二酸化炭素のようなガスは、化学生産、加工、精製活動に不可欠です。具体的には、これらのガスは製造中の化学反応を開始または促進し、処理用に制御された雰囲気を作り出し、製品の純度を高く維持します。例えば、酸素は酸化プロセスや主要中間体の製造に不可欠であり、水素は化学的水素化、脱硫、肥料用アンモニアの製造に使用され、窒素は安全性と製品品質を高めるための不活性化、ブランケティング、パージに使用されます。化学産業は、特殊化学品、ポリマー、石油化学品の需要に後押しされて拡大を続けており、工業用ガスの消費量も増加しています。グリーン水素への取り組みや炭素回収技術など、持続可能でエネルギー効率の高い生産方法へのシフトは、業界全体のガス消費を支えるものと予想されます。プロセス技術の進歩とともに、先進国と新興国の両方における化学製造の拡大は、予測期間を通じて化学セクターが産業ガスの最大消費国であることを維持するのに役立つでしょう。

北米は、その充実した産業基盤、技術進歩、多様な最終用途産業により、予測期間中、産業ガスの最大市場になると予測されています。同地域は、酸素、窒素、水素、二酸化炭素などのガスを大量に消費する製造、化学、ヘルスケア、エネルギー部門が高度に発達しており、人口が多いこともこれらのガスの需要をさらに押し上げています。米国とカナダのヘルスケア産業は医療用ガスのトップ消費者であり、高度な医療インフラと住宅および施設での呼吸器ケアのニーズの高まりの恩恵を受けています。メキシコ湾岸地域では、発展した化学・石油化学セクターの要求が厳しく、加工、精製、特殊化学品の生産に大量の工業用ガスが必要です。北米はクリーンエネルギーへの取り組みでもリードしており、特に水素製造や炭素回収プロジェクトがガス供給源の成長に寄与しています。食品・飲料業界も、炭酸化、保存、改質雰囲気包装用途の二酸化炭素のようなガスの需要を押し上げています。さらに、継続的なインフラ整備とエネルギー転換および先端製造プロジェクトへの投資により、北米は予測期間を通じて世界の産業ガス市場におけるリーダーシップを維持することができます。

2025年6月2日、エア・リキードはビジョン・パワー・セミコンダクター・マニュファクチャリング・カンパニー(VSMC)と長期ガス供給契約を締結しました。この契約に基づき、エア・リキードはシンガポールに新しい産業ガス生産施設を建設、所有、運営するために約7000万ユーロ(7570万米ドル)を投資することを約束しました。

2025年6月、リンデPLCは韓国の半導体製造施設において、サムスンへの産業ガス供給を大幅に増やす計画を発表しました。

2025年2月、エア・リキードはトタル・エナジーズと共同で、欧州の脱炭素化を支援する大規模プロジェクトを立ち上げたと発表しました。両社はロッテルダムの200MW「ELYgator」ユニットとゼーラントの250MWプラントという2つの大規模電解槽プロジェクトに、50/50の新しい合弁事業を通じて10億ユーロ以上を拠出。

2024年7月、メッサーSE & Co. KGaAはデューレン地区と提携し、新たに設立したHyDN GmbHを通じてグリーン水素プラントを建設。この施設では、再生可能エネルギーを使用してグリーン水素を製造し、地域の脱炭素化への取り組みを支援します。

産業ガス市場の主要プレーヤー

Air Liquide (France)

Linde PLC (UK)

Air Products and Chemicals, Inc. (US)

Messer SE & Co. KGaA (Germany)

NIPPON SANSO HOLDINGS CORPORATION (Japan)

BASF SE (Germany)

Bhoruka Specialty Gases Pvt Ltd (India)

Ellenbarrie Industrial Gases Limited (India)

Gruppo SIAD (Italy)

Iwatani Corporation (Japan)

AIR WATER INC (Japan)

AirPower Technologies Limited (China)

SOL Group (Italy)

Sapio Group (Italy)

Southern Gas Limited (India)

Goyal MG gases pvt.ltd (India)

Gulfcryo (UAE)

【目次】

はじめに

1

研究方法論

21

要旨

34

プレミアムインサイト

45

市場概要

67

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

業界動向

98

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要メーカーの平均販売価格動向(タイプ別)(2021,2022,2023,2024) 平均販売価格動向(地域別)(2021,2022,2023,2024

6.3 バリューチェーン分析

6.4 エコシステム分析

6.5 技術分析 主要技術- 空気分離装置(ASU)- 圧力スイング吸着(PSA) 副次的技術- 極低温貯蔵・分配システム 副次的技術- 炭素回収・利用・貯蔵(CCUS)- 燃料電池技術

6.6 GEN AIの産業ガス市場への影響

6.7 特許分析アプローチ 文書タイプ 管轄分析 上位出願者

6.8 貿易分析

6.9 2025-2026年の主要会議とイベント

6.10 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済見通し

6.15 投資と資金調達のシナリオ

6.16 2025年米国関税-産業ガス市場統合の影響 主要関税率の価格影響分析 国・地域への影響*- 米国- 欧州- アジア太平洋地域 最終用途への影響

産業ガス市場:タイプ別-2030年までの予測

112

7.1 導入

7.2 酸素

7.3 硝化剤

7.4 二酸化炭素

7.5 ヒドロゲン

7.6 アセチレン

7.7 不活性ガス

7.8 その他

産業ガス市場:最終用途産業別-2030年まで予測

132

8.1 導入

8.2 化学

8.3 エレクトロニクス

8.4 食品・飲料

8.5 ヘルスケア

8.6 製造業

8.7 金属

8.8 石油精製

8.9 その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 8938

- インプラント可能繊維市場:グローバル予測2025年-2031年

- 世界のテストステロンデカンテート市場

- ネオペンチルグリコール(NPG)市場2025年(世界主要地域と日本市場規模を掲載):不均化法、水素化法

- モジュラー式トレンチ排水システム市場2025年(世界主要地域と日本市場規模を掲載):金属、ポリマー、コンクリート、その他

- 耐放射線ロボット市場2025年(世界主要地域と日本市場規模を掲載):履帯式ロボット、車輪式ロボット、パイプラインロボット

- 湿式処理ステーションの世界市場2025:メーカー別、地域別、タイプ・用途別

- 発光キーボードの世界市場2025:種類別(有線発光キーボード、無線発光キーボード)、用途別分析

- OCA光学フィルム市場2025年(世界主要地域と日本市場規模を掲載):アクリルOCA、シリコーンOCA、エポキシOCA、ポリウレタンOCA

- H&Iグローバルリサーチ株式会社

- 世界の三心鏡装置市場(2025 – 2034):モダリティ別、光源別、エンドユーザー別分析レポート

- セノスフェアの世界市場規模調査、タイプ別(灰色セノスフェア、白色セノスフェア)、最終用途産業別(耐火物、建築・建設、石油・ガス、自動車、塗料・コーティング、その他)、地域別予測 2022-2032

- 半導体実装&包装装置の世界市場2025:メーカー別、地域別、タイプ・用途別