産業用ファスナーの世界市場規模は2032年までにCAGR 3.48%で拡大する見通し

市場概要

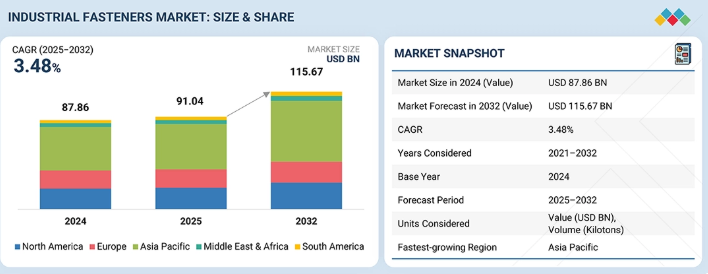

世界の産業用ファスナー市場は、2025年の910億4,000万米ドルから、2032年には1,156億7,000万米ドルに達すると予測されており、2025年から2032年までの年平均成長率(CAGR)は3.48%となる見込みです。世界の産業用ファスナー市場は、世界的なインフラ投資の増加、自動車産業の拡大、および製造技術の発展により、成長を続けています。さらに、航空宇宙、新エネルギー、エレクトロニクスといった他の成長分野からも、市場に新たな機会がもたらされています。

主なポイント

アジア太平洋地域は市場シェアの48.8%を占め、最大のシェアを有しており、4.27%という最も高いCAGRで成長すると予想されています。

素材別では、金属セグメントが最大のセグメントであり、2024年の市場規模は769億米ドルでした。

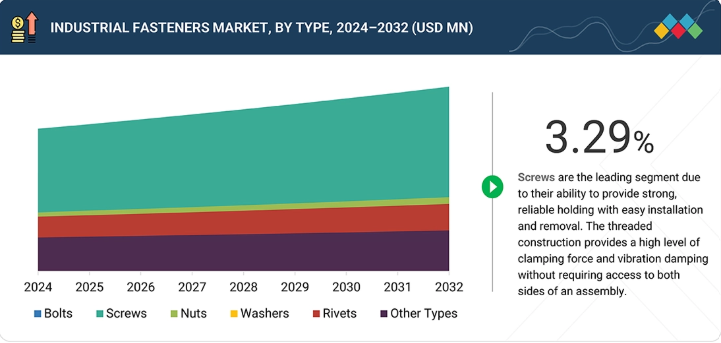

種類別では、ボルトセグメントが2025年から2032年にかけて最も高い成長率を示すと予測されています。

製品別では、予測期間中、外ねじセグメントが市場を支配すると見込まれています。

間接販売セグメントは市場を支配しており、2024年には金額ベースで72.2%、数量ベースで75.6%を占めました。

用途別では、自動車セグメントが最大のシェアを占め、年平均成長率(CAGR)2.61%で成長すると予想されています。

主要な市場プレイヤーは、買収、提携、事業拡大など、有機的および無機的な戦略の両方を採用しています。Illinois Tool Works Inc.、Stanley Black & Decker, Inc.、SFS AG、Lisi Group、およびBulten ABは、製品発売、イノベーション、事業拡大といった強力な事業戦略により、市場の主要プレイヤーとして位置づけられています。

Shanghai Autocraft Co., Ltd.やGrowermetal S.p.A.などは、強力な製品ポートフォリオと事業戦略により、新興スタートアップおよび中小企業として頭角を現しています。

自動車セクターからの需要の高まり、風力や太陽光などの新エネルギー源の導入拡大、そして世界的なインフラ投資の拡大が、市場の成長を牽引すると予想されます。戦略的買収、提携、事業拡大、新技術への投資、製品の革新といった新たな取引や動向が、業界の様相を一新しつつあります。

顧客の顧客に影響を与えるトレンドと変革

世界の産業用ファスナー市場は、軽量素材、耐食性コーティング、自動化に適した設計、スマートファスニングシステム、そしてEV、再生可能エネルギー、インフラ、先端製造分野からの需要増加に伴い、変化しています。

主要企業・市場シェア

市場エコシステム

産業用ファスナーのエコシステムには、原材料サプライヤー、メーカー、販売代理店、およびエンドユーザーが含まれます。金属合金やプラスチックなどの原材料はメーカーに供給され、メーカーは特定の方法や技術を用いてボルト、ネジ、ナットなどのファスナーを製造します。その後、ファスナーは販売代理店や卸売業者を通じて、直接または間接的にエンドユーザーに販売されます。

地域

予測期間中、アジア太平洋地域が世界の産業用ファスナー市場で最も急速に成長する地域となる見込み

産業用ファスナー市場で最も急速に成長しているのはアジア太平洋地域です。これは、中国、インド、東南アジアにおいて、高い工業化率、大規模なインフラプロジェクト、そして拡大する製造拠点が見られるためです。同地域は世界の自動車製造拠点であり、電子機器製造やインフラの拠点でもあり、これらすべてで大量のファスナーが使用されています。さらに、電気自動車、再生可能エネルギープロジェクト、鉄道、スマートシティの数が大幅に増加していることから、需要は急速に高まっています。また、生産コストの低下、原材料の確保、そして「メイク・イン・インディア」や中国の産業高度化政策といった政府プログラムの強化も、世界中のOEMメーカーやサプライヤーを惹きつけています。輸出の増加、都市化、および自動組立ラインの利用拡大といった傾向も、アジア太平洋地域が産業用ファスナー市場で最も急速に成長しているという事実を裏付ける要因となっています。

産業用ファスナー市場:企業評価マトリックス

産業用ファスナー市場のマトリックスにおいて、スタンレー・ブラック・アンド・デッカー社(Star)は、先進的な製品と巨大な国際市場での存在感を原動力に、高い市場シェアと広範な製品ラインナップで首位を走っています。ケルナー・ロールプラグIP(新興リーダー)は、独自の製品ポートフォリオと技術的進歩により、存在感を高めています。スタンレー・ブラック・アンド・デッカー社が規模と多様なポートフォリオで市場を支配する一方、ケルナー・ロールプラグIPは、産業用ファスナーの需要が引き続き高まる中、リーダーのクアドラントへと移行する大きな可能性を示しています。

主要市場プレイヤー

Illinois Tool Works, Inc. (US)

Stanley Black & Decker, Inc. (US)

SFS Group AG (Switzerland)

Lisi Group (France)

Bulten AB (Sweden)

Koelner Rawlplug IP (Poland)

FONTANA GRUPPO (Italy)

Birmingham Fastener and Supply Inc (US)

MW Industries, Inc. (US)

Hilti Group (Liechtenstein)

Sesco Industries (US)

MacLean-Fogg (US)

MISUMI Group Inc. (Japan)

Precision Castparts Corp. (US)

VESCOVINI GROUP (Italy)

【目次】

1

はじめに

42

2

エグゼクティブ・サマリー

47

3

プレミアム・インサイト

52

4

市場概要

世界のファスナー市場は、自動車需要、技術の進歩、および業界横断的な成長機会を原動力として拡大しています。

57

4.1

はじめに

4.1.1

成長要因

4.1.1.1

自動車セクターからのファスナー需要の増加

4.1.1.2

世界的なインフラ投資の拡大

4.1.1.3

製造技術の進歩

4.1.2

抑制要因

4.1.2.1

原材料価格の変動

4.1.2.2

先進的な接合技術への置き換え

4.1.3

機会

4.1.3.1

アフリカおよびアジアにおける急速な都市化

4.1.3.2

航空宇宙および再生可能エネルギー分野の拡大

4.1.3.3

スマートファスニングソリューションの開発

4.1.3.4

軽量、高性能、そして持続可能な素材への移行

4.1.3.5

急成長するエレクトロニクス分野からの需要

4.1.4

課題

4.1.4.1

偽造および品質の問題

4.1.4.2

多様な地域規制

4.2

満たされていないニーズと未開拓分野

4.2.1

設置効率と現場での生産性

4.2.2

デジタル可視性とトレーサビリティ

4.2.3

持続可能性と循環型社会への期待

4.2.4

エネルギー転換市場に向けた用途特化型ソリューション

4.3

相互接続された市場とセクター横断的な機会

4.3.1

相互接続された市場

4.3.2

セクター横断的な機会

4.3.2.1

自動車 → 再生可能エネルギー

4.3.2.2

自動車 → 一般産業

4.3.2.3

エレクトロニクス → 航空宇宙

4.3.2.4

重機 → 建築・建設

4.3.2.5

太陽光発電 → 建築・建設

4.3.2.6

一般産業 → 重機

4.4

ティア1/2/3企業による戦略的動き

4.4.1

ティア 1 企業:統合と革新を牽引するグローバルリーダー

4.4.1.1

イリノイ・ツール・ワークス社によるオーガーボルト・スルーボルト締結製品の発売

4.4.1.2

スタンレー・ブラック・アンド・デッカー社による航空宇宙事業の売却

4.4.1.3

SFSグループAGによるGÖDDE GMBH、OLTROGGE WERKZEUGE GMBH、およびHCH. PERSCHMANN GMBHの買収

4.4.2

第2層のプレーヤー:地域的なイノベーターおよびニッチ市場のリーダー

4.4.2.1

KOELNER RAWLPLUG IPによる技術提供の強化に向けた提携

4.4.2.2

FONTANA GRUPPOによるRIGHT TIGHT FASTENERSの買収

4.4.3

第3層のプレーヤー:機敏なイノベーターおよび専門プロバイダー

4.4.3.1

マクリーン・フォッグ社の新しいファスナーブランド

4.4.3.2

ベルホフ・グループによるクイック・フロー・プラス・ファスナーの発売

5

業界の動向

産業用ファスナーの未来を形作る競争の力学と経済の変化を把握しましょう。

73

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の工業用ファスナー市場の動向

5.2.4

都市化と人口動態の変化

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別の用途別平均販売価格の推移(2024年)

5.5.2

地域別平均販売価格の推移(2021年~2025年)

5.6

貿易分析

5.6.1

HSコード7318の輸出データ

5.6.2

HSコード7318の輸入データ

5.7

主要な会議およびイベント(2025年~2026年)

5.8

顧客の事業に影響を与えるトレンドとディスラプション(変革)

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

金属ファスナーに関連するプラスチックの破損事例

5.10.2

ボールミルにおけるフランジ接合部の破損の解決

5.10.3

戦略的なファスナー供給による持続可能な地域製造の推進

5.11

2025年の米国関税が産業用ファスナー市場に与える影響

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

1.16.4. 各地域への主な影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.5

最終用途セクターへの影響

6

顧客環境と購買者の行動

主要な用途におけるステークホルダーの影響力と満たされていないニーズを理解し、市場の収益性を引き出します。

92

6.1

意思決定プロセス

6.2

購買プロセスに関与する主要ステークホルダーとその評価基準

6.2.1

購買プロセスにおける主要ステークホルダー

6.2.2

購買基準

6.3

導入障壁と内部課題

6.4

各種用途における未充足ニーズ

6.5

市場の収益性

6.5.1

収益の可能性

6.5.2

コストの動向

6.6

最終用途別マージンの機会

6.6.1

自動車

6.6.2

エレクトロニクス

6.6.3

一般産業

6.6.4

建築・建設

6.6.5

重機

6.6.6

新エネルギー

6.6.7

太陽光発電

7

持続可能性と規制環境

複雑な規制を乗り切り、エコイノベーションを活用して、持続可能な製造の成功を実現します。

99

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.2.1

再生材料

7.2.2

環境に優しいコーティング

7.2.3

冷間成形製造技術

7.2.4

生分解性ポリマー

7.2.5

再生可能エネルギーを活用した製造

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

7.4

認証、表示、環境基準

8

テクノロジー、特許、デジタル、AIの導入による戦略的変革

AI駆動のスマートファスナーと次世代材料で製造に革命を起こし、持続可能な未来を実現します。

107

8.1

主要な新興技術

8.1.1

スマートファスナー

8.1.2

積層造形(アディティブ・マニュファクチャリング)

8.1.3

ハイブリッドファスナー

8.1.4

セラミックファスナー

8.1.5

サステナブルファスナー

8.2

補完技術

8.2.1

表面処理およびコーティング技術

8.2.2

先進製造技術

8.2.3

インテリジェントファスナー

8.3

技術/製品ロードマップ

8.3.1

短期(2025年~2027年) | 材料の最適化およびデジタル移行フェーズ

8.3.2

中期(2027年~2030年):先端材料およびスマート製造フェーズ

8.3.3

長期(2030–2035+):統合エコシステムおよび次世代材料フェーズ

8.4

特許分析

8.4.1

はじめに

8.4.2

アプローチ

8.4.3

文書タイプ

8.4.4

管轄区域分析

8.4.5

主要出願者

8.5

将来の応用

8.5.1

スマートセンサー内蔵ファスナー(IoT/状態監視)

8.5.2

セルフロック式およびリバーシブル型スマートファスナー

8.5.3

エネルギーハーベスティング機能を組み込んだファスナー

8.5.4

積層造形(アディティブ・マニュファクチャリング)を用いたファスナー

8.6

AI/ジェネレーティブAIが産業用ファスナー市場に与える影響

8.6.1

主なユースケースと市場の可能性

8.6.2

産業用ファスナーにおけるメーカー/OEMが実践するベストプラクティス

8.6.3

産業用ファスナー市場におけるAI導入のケーススタディ

8.6.4

相互接続されたエコシステムと市場プレイヤーへの影響

8.6.5

AI統合型産業用ファスナーへの顧客の導入準備状況

9

産業用ファスナー市場(素材別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

120

9.1

はじめに

9.2

金属

9.2.1

ファスナーの優れた強度と耐久性

9.3

プラスチック

9.3.1

軽量かつ非導電性のファスナーに対する需要の急増

9.4

その他の素材

10

産業用ファスナー市場(タイプ別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表5つ

125

10.1

はじめに

10.2

ボルト

10.2.1

産業の拡大と自動車生産の増加

10.3

ネジ

10.3.1

建設業界からの需要増加

10.4

ナット

10.4.1

確実かつ多用途な締結のためのボルトとの不可欠な組み合わせ

10.5

ワッシャー

10.5.1

建設および自動車産業におけるワッシャーの需要増加

10.6

リベット

10.6.1

建設部門における需要の急増

10.7

その他のタイプ

11

産業用ファスナー市場(製品別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表 2 つ

133

11.1

はじめに

11.2

外ねじ式

11.2.1

優れた耐荷重能力と組み立ての容易さ

11.3

内ねじ式

11.3.1

産業の成長と、安全で耐久性のある接続へのニーズ

11.4

非ねじ式

11.4.1

自動車、建設、電子機器、および消費財産業からの需要の増加

11.5

航空宇宙グレード

11.5.1

航空機部品の生産増加と航空機技術の進歩

12

用途別産業用ファスナー市場

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表24枚

138

12.1

はじめに

12.2

自動車

12.2.1

電気自動車への需要の増加

12.3

建築・建設

12.3.1

建設および改修活動の拡大

12.3.1.1

データセンター

12.3.1.2

その他

12.4

一般産業

12.4.1

構造的完全性、耐振動性、および機器の安定性に関する要件

12.5

重機

12.5.1

世界的な設備導入の拡大

12.6

エレクトロニクス

12.6.1

家電製品への需要の増加

12.7

新エネルギー

12.7.1

再生可能エネルギーへの需要の急増

12.8

太陽光発電

12.8.1

太陽光発電の導入拡大

12.9

その他の用途

13

産業用ファスナー市場(販売チャネル別)

2032年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

157

13.1

はじめに

13.2

直接

13.2.1

品質管理と顧客関係の強化の必要性

13.3

間接

13.3.1

Eコマースプラットフォームを通じた市場リーチ拡大とアクセスの向上

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 9288

- 音波水位計の世界市場2025:メーカー別、地域別、タイプ・用途別

- GPON装置市場レポート:装置タイプ(光回線端末(OLT)、光ネットワーク端末(ONT))、エンドユーザー(病院、住宅、IT・通信、その他)、地域別 2024-2032

- 世界の高度フッ素化学品市場(~2032年):製品種類別(フッ素樹脂材料、冷媒フッ素化合物、無機フッ化物化合物、特殊機能性フッ素化学品)、用途別、エンドユーザー別、地域別

- 漂白板紙の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の光ファイバージャイロスコープ市場(2025 – 2034):軸種類別、装置別、用途別、エンドユーザー別分析レポート

- 産業機械/建設

- 健康食品用プラセンタプロテインの世界市場

- 高純度酸素ガスの世界市場2025:種類別(高純度酸素ガス99.9〜99.95%、高純度酸素ガス99.95%以上)、用途別分析

- リチウムイオン電池製造装置市場2025年(世界主要地域と日本市場規模を掲載):前処理、セル組立、後処理

- 2-アミノ-1-ナフタレンスルホン酸(CAS 81-16-3)の世界市場2019年~2024年、予測(~2029年)

- 蒸気ボイラーシステムの中国市場:石油・ガス・石炭ボイラー、電気ボイラー、バイオマスボイラー

- 肝疾患治療:世界市場