産業用通信の世界市場規模は2030年までにCAGR 5.0%で拡大する見通し

市場概要

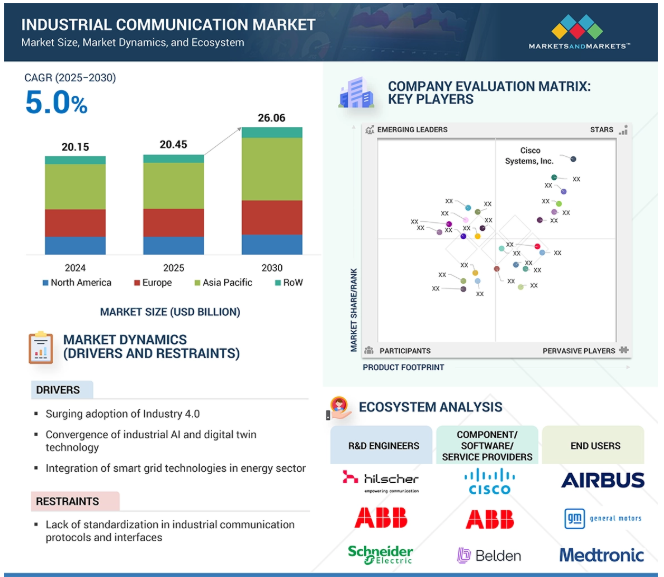

世界の産業用通信市場は、2025年の204億5,000万米ドルから2030年には260億6,000万米ドルへと、2025年から2030年までの年平均成長率(CAGR)5.0%で成長する見込みです。AIとデジタルツイン技術の融合、製造部門にPLCとSCADAを統合するための財政的インセンティブの高まり、産業部門全体でインダストリー4.0とワイヤレスネットワークの採用が急増、5G技術の進化によるスマート製造とデジタル変革の強化が市場を牽引。さらに、自動車、建設、製造分野での5G技術の展開、産業効率と自動化技術を最適化するためのマシン間通信の採用の高まりが、市場の成長を拡大するでしょう。

AIとGen AIは、ネットワーク運用、相互運用性、自動化に新たな機能を導入することで、産業用通信の展望を変革しています。テクノロジーは、事前に異常を検出し、故障モードを模倣する能力で予知保全に革命をもたらし、ダウンタイムを大幅に削減し、システムの信頼性を高めます。AI Hoffersは通信ネットワークの最適化においてインテリジェントなルーティングとトラフィックバランシングを行い、Gen AIは最適なパフォーマンスを実現するためにネットワーク構造をコピーして最適化します。さらに、AIによるプロトコル変換とGen AIによるコンテキスト認識は、異種産業システムにおける相互運用性の障壁を打ち破ります。さらに、ローカルなデータ処理と解釈を可能にすることで、リアルタイムな対応を可能にし、中央制御システムへの依存を最小限に抑えます。AIとGen AIは、スマートで適応性の高い産業用通信環境への移行を先導しています。

DRIVER: 産業オートメーション推進に向けた政府の取り組み

産業オートメーションの世界的な急増は、製造業の競争力、生産性、国の経済成長を高めるための政府の強力な取り組みによるところが大きい。各国の政策立案者は、監視制御およびデータ収集(SCADA)、分散型制御システム(DCS)、プログラマブル・ロジック・コントローラ(PLC)、ロボット工学などの自動化技術のプロセスおよび個別製造環境への採用を推進するために、体系的なフレームワークと財政的インセンティブを導入しています。

インドは、国家製造政策(NMP)やメイク・イン・インディア(Make in India)などの政府のイニシアチブによって後押しされ、製造部門がますます発展している有数の経済大国となっています。これらの政策は自動化投資を促進し、インドをスマート製造業の主要なプラットフォームにしています。インドの製造業は、AIやMLを活用したデジタル技術の全面的な見直しを経験しており、いくつかの産業分野でスマート工場の舞台が整いつつあります。インドにおけるインダストリー4.0の展開に関するNASSCOMの報告書によると、デジタル技術は2021年の20%に対し、2025年には製造業全体の支出の40%に寄与するとされています。この変革は、原材料の調達から完成品の発送まで、バリューチェーン全体に及び、プロセスの効率を大幅に高め、計画外のダウンタイムを最小限に抑えます。欧州連合や北米を含む他地域の政府は、インダストリー4.0イニシアティブへの資金提供、技能開発プログラム、デジタルインフラ導入へのインセンティブを通じて、スマート・マニュファクチャリングの導入を支援しています。

制約: 産業用通信プロトコルとインターフェースの標準化不足

産業用通信システムは、さまざまな独自のインターフェースやプロトコルに基づき確立されており、システム統合を複雑にし、相互運用性を制限する断片的なエコシステムを構成しています。この断片化は、相互運用不可能なデータ交換につながり、さまざまな企業が製造した装置間でのプラグアンドプレイ機能を複雑にしています。その結果、業界は、カスタム統合ソリューション、ミドルウェアのコード開発、インターフェイスの互換性に関連する追加コストとタイミングに直面します。このような制約は、レガシーシステムや最新のデジタルインフラとの一貫した自動化や統合を実現しようとする環境では特に制限されます。

さらに、標準化された業界データへのアクセスが制限されていることが、拡張性の高い産業用ソフトウェアの開発とインダストリー4.0テクノロジーの採用を妨げています。異種システムからリアルタイムデータを効果的に取得し活用できないことは、予測分析、集中監視、およびスマート製造に不可欠なその他の高度な機能を弱体化させます。OPC UA、MQTT、TSNなど、急成長しているオープン標準は、相互運用性を強化する有望な手段を提供しますが、各業界で採用が偏っていることが障害となっています。今後、製造業のデジタル変革を支える標準化されたベンダーニュートラルな通信フレームワークを推進するには、装置ベンダー、業界アライアンス、規制機関の協力が不可欠です。

可能性:産業部門全体で無線ネットワークの採用が増加

Bluetooth Smart、WirelessHART、WLAN、Zigbee などの無線技術に対する需要の急速な高まりは、主に石油・ガス、電子、エネルギー・発電産業などの産業用通信市場に新たな成長機会をもたらしています。Zigbeeは、低コストのワイヤレス・ネットワーク・ソリューション市場を牽引しています。Zigbee IEEE 802.15.4技術は、世界中の多くの組織で採用されています。同様に、WirelessHART対応通信は、HART通信を使用するプロセス産業での信号伝送に最も広く使用されているオプションの1つになりつつあります。WLAN (IEEE 802.11)は、産業用アプリケーションに適した高性能インフラネットワークに使用されています。5GやWi-Fi 6などの無線通信技術、特にセルラー技術の進歩は、様々な産業が世界中の資産を監視するのに役立っています。これらの技術により、あらゆる産業用アプリケーションで効率的かつ汎用的な通信が可能になります。プロセスやインフラのアプリケーションでは、産業用ワイヤレスシステムは、プロセスを達成するために、他の方法ではアクセスできないリモートステーションやフィールド装置からのデータを記録するプロセスを簡素化します。また、ワイヤレスネットワークの設置が迅速かつ簡単なため、過酷な環境下でもM2M通信を促進するために導入できることから、産業界で普及しています。これらすべての要因が、特に高度に工業化された地域における産業用通信の無線技術市場の成長に寄与しています。

課題:重要なアプリケーションへの展開を制限する技術的・環境的障壁

ミッション・クリティカルなアプリケーションにおける産業用通信の展開を制限している主なハードルは、技術的・環境的な障壁です。ロボット工学や人工知能が進歩しても、バッテリ寿命の短さ、処理能力、センサーの信頼性などの問題は、特に医療、防衛、災害救助などの複雑でリスクの高い環境では、依然として性能の障害となっています。このようなロボットは、人間のような判断力と柔軟性が最も重要となる不確実な状況下でのリアルタイムの意思決定において、大きな問題を抱え続けています。このような環境では、些細な混乱やタイムラグが大きな影響を及ぼす可能性があるため、産業界はロボットシステムに全面的に依存することに消極的です。高温、多湿、ほこり、電磁干渉などの自然環境条件も、産業用通信の機能と寿命に悪影響を及ぼします。既存のシステムの大半は、工場や研究所のような管理された環境向けに最適化されており、過酷な環境や動的な環境への拡張は依然として技術的な課題となっています。さらに、サイバーセキュリティとデータ・プライバシーの問題は、安全なデータ管理が最も重要である機密性の高いアプリケーションにおける産業用通信の展開をさらに制限します。このような制限により、最高の信頼性と安全性が要求される分野での導入が遅れています。

主要企業・市場シェア

産業用通信のエコシステムには、研究開発エンジニア、コンポーネント/ソフトウェア/サービスプロバイダー、販売業者、エンドユーザーが含まれます。それぞれが知識、リソース、専門知識を共有することで市場を発展させ、この分野における最終的なイノベーションを達成するために協力しています。ABB(スイス)、シュナイダーエレクトリック(フランス)、Moxa Inc. これらの企業は、様々なエンドユーザー向けの産業用通信の開発を担っています。

2024年に最大シェアを占めた自動車産業セグメント

自動車産業セグメントは、自動化、ロボット工学、デジタル製造技術を積極的に導入しているため、2024年に産業用通信分野で最大のシェアを獲得。現代の自動車生産は、リアルタイムモニタリング、品質チェック、予知保全、柔軟な組立ラインなどの機能において、統合システムに大きく依存しています。自動車産業が電気自動車や自律走行車へと変貌を遂げる中、生産環境の複雑さとデータニーズは増大し、迅速で信頼性の高い産業用ネットワークが必要とされています。機械、ロボット、制御システム間のスムーズな連携を可能にするため、TSN(タイムセンシティブ・ネットワーキング)や無線プロトコルなどの最新技術が導入されています。さらに、自動車メーカーのインダストリー4.0手法も、IoTベースのセンサーやクラウド分析を含む高度な通信インフラストラクチャの適用をもたらし、生産性と運用効率を向上させています。こうした進歩により、自動車工場では安全で拡張性の高い通信ソリューションに対する需要が高まっています。この産業における生産レベルと高度な自動化レベルを考慮すると、自動車は予測期間中も産業用通信システムの市場シェアでトップを維持する可能性が高い。

予測期間中、産業用通信市場で最も高いCAGRを記録するのはサービス分野 .

産業用ネットワークの展開が複雑化し、カスタマイズされた通信ソリューションに対する需要が高まっていることから、産業用通信市場ではサービス分野が最も高いCAGRを示すと予測されます。産業がデジタル化とスマート製造にシフトするにつれ、通信ネットワークの円滑な運用のためのコンサルティング、統合、保守サービスの需要が増加傾向にあります。大半の産業環境では、レガシーシステムと最新システムが混在して運用されています。そのため、相互運用性、サイバーセキュリティ、リアルタイムのデータ交換を実現するための専門サービスが必要となっています。サービス・プロバイダーは、拡張性と業界標準への準拠を提供しながら、特定の運用要件を満たすカスタム通信アーキテクチャを設計・展開することに大きな意義があります。さらに、リモート・モニタリング、診断、ネットワーク・パフォーマンスの最適化などのマネージド・サービスのニーズは、特に社内のIT能力が限られている業界で高まっています。これらのサービスはダウンタイムを減らし、生産性を最適化し、総所有コストを削減します。クラウドベースの産業用通信プラットフォームやエッジコンピューティングのトレンドに伴い、サービスベースのモデルが人気を集めており、サービス分野は持続可能な高成長を遂げています。

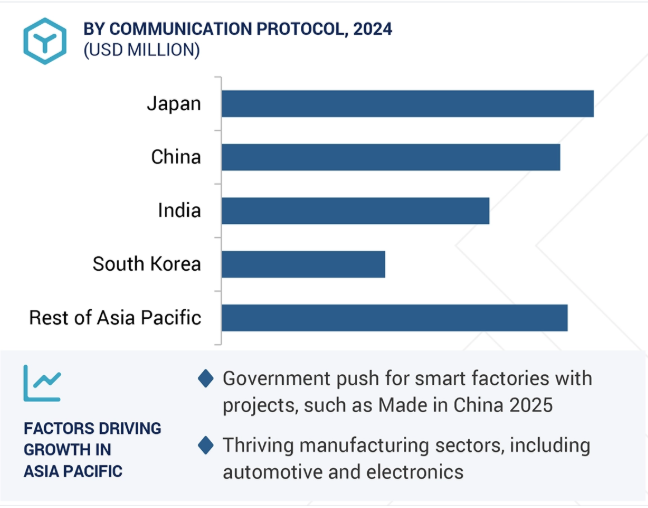

アジア太平洋地域は、急速な工業化、製造活動の増加、中国、インド、韓国、日本などの国々におけるインダストリー4.0技術の採用急増により、予測期間中に産業用通信市場で最も速い成長率を記録する可能性があります。中国の「メイド・イン・チャイナ2025」、インドの「デジタル・インディア」、日本の「Society 5.0」など、スマート工場やデジタル化に関する政府主導の取り組みが、高度な自動化や通信インフラへの投資を促進しています。さらに、電子機器、自動車、半導体の製造拠点が高密度に集積していることから、この地域では高速で高品質な産業ネットワークに対する莫大な需要が高まっています。工場の自動化傾向の高まり、人件費、リアルタイムのプロセス制御の必要性が、産業用イーサネット、無線通信、エッジコンピューティングなどの技術の採用を促進しています。また、海外からの直接投資や、国際的な産業用通信ソリューション・プロバイダーと現地産業とのコラボレーションも、導入の加速を促進しています。このように、アジア太平洋地域は、世界の産業用通信市場の主要な成長ドライバーになりつつあり、同地域の先進国と新興国の両方で力強い成長が見込まれています。

2025年4月、ロックウェル・オートメーションはアマゾン・ウェブ・サービス社(AWS)と提携し、製造業のデジタル変革を支援・加速します。この提携により、ロックウェルの運用技術(OT)に関する専門知識とAWSの高度なクラウド機能およびグローバルなインフラが統合され、製造業者は拡張性、安全性、柔軟性に優れたクラウドベースのソリューションを導入できるようになります。これらのソリューションは、資産パフォーマンスを強化し、運用の可視性を向上させ、生データを実用的な洞察に変換することを目的としています。

2025年3月、ファーウェイ・テクノロジー株式会社は、サービス・センシング・インテリジェント・インテグレーション・サービスとワン・ネットワーク・インテグレーション・サービスを特徴とするエンタープライズ・ネットワーク・インテグレーション・サービス5.2を発表しました。このソリューションは、コネクティビティ、AI主導のアルゴリズム、調整されたスケジューリングを活用して、業界固有のサービスのインテリジェント化をサポートし、顧客が効率的で信頼性が高く、回復力のあるインテリジェント・ネットワークを構築できるようにします。

2025年3月、シーメンスとアクセンチュアは、グローバル企業のエンジニアリングと製造の変革を推進するため、長年にわたる戦略的パートナーシップを強化しました。この提携の一環として、両社はアクセンチュア・シーメンス・ビジネス・グループを立ち上げました。アクセンチュア・シーメンス・ビジネス・グループは、製造業とITの幅広い専門知識を持つ7,000人のプロフェッショナルで構成される専門プラクティスです。この取り組みでは、オートメーション、産業用AI、Siemens Xceleratorソフトウェアとアクセンチュアの高度なデータおよびAI能力を統合した革新的なソリューションの共同開発および共同マーケティングに注力し、企業のデジタルトランスフォーメーションの加速と業務効率の向上を実現します。

2025年2月、シスコシステムズ社は、ネットワーキングとセキュリティサービスをコンパクトなオールインワン・ソリューションに統合することで、従来のデータセンター・ネットワーク設計を再定義するデータセンター・スマートスイッチの新ファミリーを発表しました。初の統合型製品であるCisco Hypershield搭載スマートスイッチは、セキュリティをネットワークファブリックに直接組み込むことで、AIデータセンターのセキュリティを確保する画期的なアプローチを採用しています。

2025年1月、オムロン株式会社はザイリックス・システムズのシステム・インテグレーター・プログラムの新たなパートナーとして提携しました。この協業は、特に複雑なモーションアプリケーションの統合、自動化、機械設計におけるザイリックス・システムズの深い専門性を強調するものです。オムロンのPMAC技術に関する豊富な経験を持つザイリックス・システムズは、その能力を拡大するための十分な設備が整っています。このパートナーシップを通じて、同社はより高度なソリューションとサービスを提供し、新しいプロセス装置の開発におけるイノベーションを推進することを目指しています。

産業用通信市場を支配しているのは以下の企業です:

Cisco Systems, Inc. (US)

Siemens (Germany)

ABB (Switzerland)

OMRON Corporation (Japan)

Huawei Technologies Co., Ltd. (China)

Rockwell Automation (US)

Moxa Inc. (Taiwan)

Belden Inc. (US)

Schneider Electric (France)

SICK AG (Germany)

HMS Networks (Sweden)

ifm electronic gmbh (Germany)

Advantech Co., Ltd. (Taiwan)

FANUC CORPORATION (Japan)

Honeywell International Inc. (US)

【目次】

はじめに

28

研究方法論

33

要旨

45

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミックス●インダストリー4.0 – 産業用AIとデジタルツイン技術の融合 – エネルギー分野におけるスマートグリッド技術の展開 – 産業の効率化と自動化を最適化するためのマシン間通信の選好の高まり – PLCとSCADAを製造分野に統合するためのインセンティブプログラムの実施 – 自動車、建設、製造分野における5G技術の展開 制約事項 – 産業用通信プロトコルとインターフェースの標準化の欠如 機会 – 5G技術の進化によるスマート製造とデジタル変革の強化 – 産業分野全体で無線ネットワークの採用が加速 課題 – 標的型マルウェア、ランサムウェア、ハッキングの試みに対する脆弱性 – 装置が過酷な条件にさらされることに伴う課題

5.3 バリューチェーン分析

5.4 価格分析 主要企業が提供する産業用通信ソリューションの平均販売価格(コンポーネント種類別)(2024年 ゲートウェイとスイッチの平均販売価格動向(地域別)(2020~2024年

5.5 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.6 主要な利害関係者と購入基準 購入プロセスにおける主要な利害関係者 購入基準

5.7 特許分析

5.8 貿易分析 輸入シナリオ(HSコード853690) 輸出シナリオ(HSコード853690)

5.9 投資と資金調達のシナリオ

5.10 技術分析 主要技術- タイムセンシティブネットワーキング- オープンプラットフォーム通信ユニファイドアーキテクチャー 補助技術- パワーオーバーイーサネット 補助技術- 産業モノのインターネット(IIoT)- エッジコンピューティング- デジタルツイン

5.11 顧客ビジネスに影響を与えるトレンド/破壊

5.12 エコシステム分析

5.13 ケーススタディ分析 Moxaは、Moxa iec 61850 prp/hsrを使用したインフラの標準化と簡素化を支援 ファロリアは、シスコの超高信頼ワイヤレスバックホールソリューションとセキュリ ティトラストのケーブルカー4.0システムを導入し、堅牢でセキュアな通信を実現 自動車検査センターは、アドバンテックのwise-paasエンドツー クラウドiotトータルソリューションを活用し、リモートビデオ監視と装置ステータスの監視を実現 オプティマコントロールソリューションは、ロックウェルオートメーションのアレンブラドリーのコント ロロジックスとスキャダシステムを導入し、運用効率とシステムの信頼性を改善

5.14 2025~2026年の主な会議とイベント

5.15 関税と規制の状況 関税分析 規制機関、政府機関、その他の組織の規制

5.16 産業用通信市場におけるAI/GEN AIの影響

5.17 産業用通信市場に対する2025年米国関税の影響 序論 主な関税率 価格の影響 影響分析 国/地域への影響 – アメリカ- ヨーロッパ- アジア太平洋 産業への影響

産業用通信アプリケーション

97

6.1 導入

6.2 プロセス制御

6.3 M2M(マシン・ツー・マシン)通信

6.4 遠隔監視

6.5 エネルギー管理

6.6 資産追跡と状態監視

産業用通信市場、製品別

100

7.1 導入

7.2 コンポーネント スイッチ – プロセスおよび個別オートメーション産業で導入が増加し、セグメントの成長を促進 ゲートウェイ – Industry 4.ルーターと WAP- 5G テクノロジーのルーターへの統合が増加し、セグメントの成長に貢献 CONTROLLERS & CONNECTORS- タスクの優先順位を決定し、中断を効率的に処理することへの注目が高まり、需要を促進 COMMUNICATION INTERFACES & CONVERTERS- 異なるネットワーク機器間のデータ交換を促進する必要性が高まり、セグメントの成長を促進 POWER SUPPLY DEVICES- 産業用通信システムの円滑な運用が重視され、セグメントの成長を促進 Other COMPONENTS

7.3 複雑なネットワーク環境の設定、運用、保守を合理化するソフトウェアが市場を牽引

7.4 iiot統合におけるサービスの増加が市場の成長に寄与

産業用通信市場、通信プロトコル別

110

8.1 導入

8.2 FIELDBUS PROFIBUS- 継続的な更新とさまざまなオートメーションシステムとの互換性が市場の成長を促進 MODBUS- レガシーおよび最新のオートメーションシステムにおけるシンプルさと適応性が市場の成長を促進 CC-LINK- 工場およびプロセスオートメーションアプリケーションにおける高速通信をサポートする能力が需要を促進 DEVICENET- 低コストで頑丈な通信プロトコルとして登場し、市場の成長を促進 CANOPEN- 正確なリアルタイムデータ交換と柔軟なコンフィギュレーションが市場の成長を促進 その他の FIELDBUS プロトコル

8.3 INDUSTRIAL ETHERNET PROFINET- 高速のサイクリック・データ交換と正確な同期属性がセグメント成長を加速 ETHERNET/IP- ハイブリッド、プロセス、およびディスクリート製造分野で幅広く展開され、セグメント成長を促進 ETHERCAT- リアルタイムの同期と高速制御性能がセグメント成長を促進 MODBUS-TCP- シームレスな相互運用性と統合の容易さがセグメント成長を促進 POWERLINK- 信頼性の高い同期データ交換がセグメント成長を促進 SERCOS III- 超低遅延の要件、 CC-LINK IE- I/O制御、モーション制御、安全システムを1 つの高速ネットワークでシームレスに統合し、需要を喚起 その他の産業用イーサネット・プロトコル

8.4 WIRELESS WLAN- 広域高速産業用通信への注目の高まりがビジネスチャンスに BLUETOOTH- 低消費電力、短距離通信への需要の高まりがセグメント成長を促進 ISA100.11A- プロセス産業で信頼性の高いワイヤレス通信を強化するために導入が増加し、セグメントの成長を促進 CELLULAR- 長距離の IIoT アプリケーションでセルラーネットワークが高く評価され、セグメントの成長を促進 ZIGBEE- 低消費電力の産業用ワイヤレス通信をサポートするために導入が増加し、セグメントの成長を促進 WHART- 従来の HART 装置との統合が容易で互換性があるため、セグメントの成長を加速 その他のワイヤレスプロトコル

8.5 インテリジェントかつ分散型ファクトリーオートメーションへの需要の高まりが市場を牽引するio-link

産業用通信市場、産業別

144

9.1 導入

9.2 オートメーションとコネクティビティ技術の採用が急増する自動車分野

9.3 電気・電子分野:ダウンタイムの削減とプロセスの可視性向上に注力する傾向が強 まり、市場を牽引

9.4 航空宇宙・防衛分野では精密工学と高性能材料へのニーズが高まり、分野の成長を促進

9.5 リアルタイム監視のための先端技術への依存が高まる石油・ガス分野

9.6 化学・肥料分野 複雑な多段階プロセスの精密制御と連続運転に重点が置かれるようになり、需要を喚起

9.7 食品・飲料 厳しい規制遵守を維持する必要性の高まりがセグメント成長に寄与

9.8 医薬品・医療機器 様々なシステム間の高信頼性データ交換への注目の高まりがセグメント成長を後押し

9.9 エネルギー・電力:再生可能エネルギーの電力網への統合が増加し、セグメントの成長を促進

9.10 継続的モニタリングとプロセス制御の重要性が高まる金属・鉱業分野

9.11 エンジニアリング&ファブリケーション分野:多軸操作のリアルタイム同期化の必要性が高 まり、市場成長を促進

9.12 低コスト、低電力のセンサーとエッジコンピューティング装置の導入が増加する上下水道管理。

9.13 その他の産業の産業用通信市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4645

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2019年~2024年、予測(~2029年)

- 産業機械/建設

- アプリケーションパフォーマンス監視ソフトウェアの世界市場規模調査:タイプ別、展開別、アクセスタイプ別(Web APM、Mobile APM)、企業規模別、エンドユース別、地域別予測:2022年~2032年

- フェニル酢酸イソプロピル(CAS 4861-85-2)の世界市場2019年~2024年、予測(~2029年)

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- 硬質食品包装の世界市場(2025-2033):市場規模、シェア、動向分析

- 世界の3Dプリンティング粉末市場(2025年~2033年):材料種類別(金属粉末、ポリマー粉末、セラミック粉末)、用途別(航空宇宙、自動車&輸送、医療、工業製造)、地域別

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 爆発物トレース検知のグローバル市場規模調査、製品別(ハンドヘルド、ポータブル/移動式、定点/スタンダロン)、技術別、最終用途別、地域別予測:2022-2032年

- 世界のビュッフェサーバーフードウォーマー市場

- 特殊ミルクフォーミュラの世界市場2025:メーカー別、地域別、タイプ・用途別

- エチレンフィルターの世界市場2025:メーカー別、地域別、タイプ・用途別