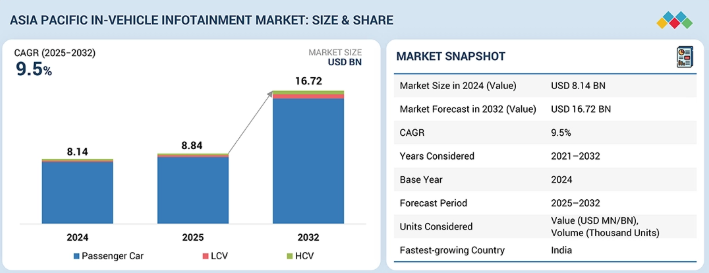

アジア太平洋地域の車載インフォテインメント市場規模は2032年までにCAGR 9.5%で拡大する見通し

市場概要

アジア太平洋地域の車載インフォテインメント市場は、2025年の88億4,000万米ドルから2032年までに167億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)は9.5%となる見込みです。この成長は、コネクテッドカーへの需要増加、デジタルコックピットプラットフォームの普及拡大、および現代車両におけるナビゲーション、メディア、テレマティクス、スマートフォン対応機能の統合進展によって牽引されています。

主なポイント

2025年時点で中国が収益シェアの50.5%を占めると推定される。

ヘッドアップディスプレイ(HUD)セグメントは2025年から2032年にかけて16.6%という最高CAGRを記録すると予測される。

LCV(小型商用車)セグメントは2025年から2032年にかけて最も速い成長を示すと予測される。

組み込みセグメントは予測期間中に市場を支配すると予想される。

5Gセグメントは予測期間中に最も速い成長率を示すと予想される。

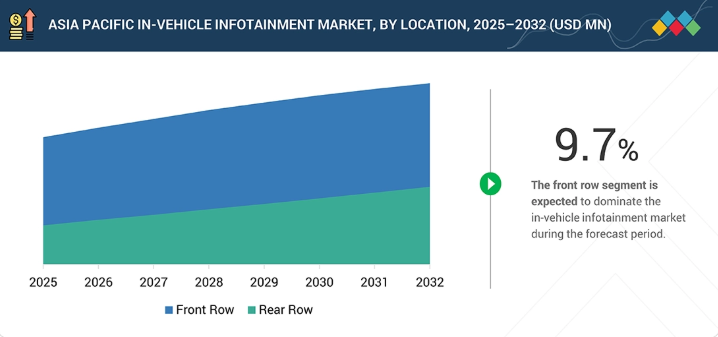

フロントローセグメントは最大のシェアを維持すると予想される。

Androidセグメントは2025年から2032年にかけて最も速い成長率を示すと予測される。

10インチ超セグメントは予測期間中に最も速く成長する。

BEVセグメントは予測期間中に15.0%という最高CAGRで成長すると見込まれる。

パナソニック株式会社(日本)と株式会社デンソー(日本)は、強力な市場シェアと製品展開を背景に、アジア太平洋地域の車載インフォテインメント市場における主要プレイヤーとして特定された。

アジア太平洋地域の車載インフォテインメント市場は、コネクテッドカーへの需要増加、大型タッチスクリーンインターフェース、統合型ナビゲーション・メディア・テレマティクス機能の普及を背景に着実な成長を遂げている。自動車メーカーは、進化する安全性・接続性・ソフトウェア要件に対応するため、先進的なデジタルコックピットプラットフォームの導入を加速している。OEM、ティア1サプライヤー、チップセットプロバイダー間の新たな提携、および5G統合、Android Automotive OS、OTA対応アーキテクチャへの投資が、ソフトウェア定義型インフォテインメントシステムへの移行を加速させている。

顧客の顧客に影響を与えるトレンドとディスラプション

アジア太平洋地域における急速な都市化、所得の増加、スマートフォンの普及が、シームレスなスマートフォンと車両の連携、ローカル音楽/動画アプリ、多言語対応音声アシスタントの需要を牽引している。中国、インド、ASEAN 諸国が、特に EV をはじめとする自動車の世界最速の成長を主導しており、人々は今や、大型のパノラマスクリーン、5G 接続、OTA アップデートを標準装備として期待しています。厳格な現地の安全規制と消費者の圧力により、自動車メーカーは他のどの地域よりも早く先進的なデジタルコックピットを提供することになり、2025 年までアジア太平洋地域は次世代インフォテインメントの世界的なホットスポットとなるでしょう。

主要企業・市場シェア

市場エコシステム

アジア太平洋地域の車載インフォテインメントエコシステムは、部品およびシステムメーカー(株式会社デンソー、パナソニック株式会社、ハーマン・インターナショナル)、インフォテインメントプラットフォームおよびモジュールメーカー(アルパイン株式会社、ビステオン社、ECARX)、そして主に自動車 OEM(トヨタ、BYD、ヒュンダイ)などのエンドユーザーで構成されています。ディスプレイ、ドメインコントローラ、コネクティビティモジュールなどのハードウェア要素は、オペレーティングシステムやソフトウェアプラットフォームと統合され、乗用車および商用車向けのデジタルコックピットシステムを構築しています。エンドユーザーは、コネクティビティ、パーソナライゼーション、規制順守の要件を推進し、メーカーは、リアルタイムのナビゲーション、メディア、テレマティクスを可能にする、高演算能力のソフトウェア定義のインフォテインメントソリューションを提供しています。

地域

予測期間中、インドはアジア太平洋地域で最も成長が速い車載インフォテインメント市場となる見込み

インドの車載インフォテインメント市場は、自動車販売台数の増加、スマートフォン普及の拡大、コネクテッド運転体験への需要増を背景に、世界で最も急速に成長している市場の一つである。自動車メーカーは、進化する消費者の期待に応えるため、エントリーモデルおよびミドルクラスの車両にタッチスクリーンディスプレイ、Android Auto/Apple CarPlay、音声対応機能を搭載している。主要 OEM によるコネクテッドカーへの取り組み、およびナビゲーション、リアルタイムの交通情報、車載エンターテイメントへの関心の高まりが、その普及を加速しています。政府がデジタル化とネットワーク接続の改善に注力していることも、この勢いをさらに後押ししています。

アジア太平洋地域の車載インフォテインメント市場:企業評価マトリックス

アジア太平洋地域の車載インフォテインメント市場は、グローバルなティア 1 サプライヤー、急成長中の地域プレーヤー、ソフトウェアのスペシャリストなどが混在する、競争の激しい市場です。ハーマン、パナソニック、コンチネンタル、ビステオン、デンソーなどの従来のハードウェアのリーダー企業は、大衆市場向け自動車向けにコスト最適化されたモジュールを提供する、家電ブランドや機敏な現地 OEM サプライヤーと競争しています。ソフトウェアおよびプラットフォームプロバイダー(Android Automotive、QNX、Linux ベースのスタックなど)やアプリ/エコシステムプレーヤーも、OEM が柔軟で更新可能なシステムを求める中、競争をさらに激化させています。競争は、機能の迅速な提供、コスト効率、スマートフォン/クラウドのシームレスな統合を中心に展開されており、規模と現地での関連性を獲得するための一般的な戦略として、パートナーシップや M&A 活動が行われています。

主要市場プレイヤー

PANASONIC CORPORATION (JAPAN)

DENSO CORPORATION (JAPAN)

PIONEER CORPORATION (JAPAN)

VISTEON CORPORATION (USA) – `

MITSUBISHI ELECTRIC CORPORATION (JAPAN)

AISIN AW CO.LIMITED (JAPAN)

ALPHINE ELECTRONICS INC. (JAPAN)

HYUNDAI MOBIS (SOUTH KOREA)

LG ELECTRONICS (SOUTH KOREA)

DESAY SV AUTOMOTIVE (CHINA)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

業界の方向性、戦略的優先事項、市場動向に影響を与える主要指標を簡潔に提示します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

コネクテッドでインテリジェントな車内エコシステムの台頭

4.2.1.2

後席エンターテインメントに対する需要の高まり

4.2.1.3

グローバルなスマートフォンエコシステムの拡大とクラウドベースのコネクティビティの統合

4.2.2

抑制要因

4.2.2.1

インフォテインメントシステムにおける年間サブスクリプションの追加コスト

4.2.2.2

シームレスな接続性の欠如

4.2.2.3

断片化されたオペレーティングシステム

4.2.3

機会

4.2.3.1

テレマティクスおよびE-CALLサービスに関する政府指令

4.2.3.2

5GおよびAI技術の出現

4.2.4

課題

4.2.4.1

サイバーセキュリティの課題

4.3

満たされていないニーズと空白領域

4.4

相互接続された市場とクロスセクターの機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

主要なエンドユースセグメントおよび地域における業界の動き、採用パターン、戦略的シグナルを捉える。

5.1

サプライチェーン分析

5.2

エコシステム分析

5.3

価格分析

5.1.1

主要プレイヤー提供車載インフォテインメントシステムの平均販売価格

5.1.2

国別平均販売価格動向(2022-2024年)

5.4

貿易分析

5.1.3

輸入シナリオ

5.1.4

輸出シナリオ

5.5

主要カンファレンスおよびイベント

5.6

顧客ビジネスに影響を与えるトレンド/ディスラプション

5.7

投資および資金調達シナリオ

5.8

ケーススタディ分析

5.9

OEM分析

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用例

6.1

主要技術

6.1.1

乗客用ディスプレイ

6.1.2

ピラー間ディスプレイ

6.1.3

ソフトウェア定義車両(SDV)

6.1.4

収益化とサービス層エコシステム

6.2

補完技術

6.1.5

コネクティビティおよびテレマティクスモジュール

6.1.6

自動車用ヒューマンマシンインターフェースシステム

6.4

特許分析

6.5

将来の応用例

6.1.7

AI駆動型コックピットアシスタント

6.1.8

クロスデバイスデジタル継続性

6.6

AI/汎用AIの影響

7

持続可能性と規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

8.1

購買プロセスにおける主要ステークホルダー

8.2

購買基準

9

アジア太平洋地域の車載インフォテインメント市場(フォームファクター別)

市場規模、数量、予測 – 百万米ドル

9.1

はじめに

9.2

組み込み型

9.3

有線接続型

9.4

統合型

10

アジア太平洋地域車載インフォテインメント市場:設置場所別

市場規模、数量、予測 – 百万米ドル

10.1

はじめに

10.2

フロントシート

10.3

後部座席

11

アジア太平洋地域車載インフォテインメント市場、コンポーネント別

市場規模、数量、予測 – 百万米ドル

11.1

はじめに

11.2

インフォテインメントユニット

11.3

乗客用ディスプレイ

11.4

デジタル計器クラスター

11.5

ヘッドアップディスプレイ

12

アジア太平洋地域車載インフォテインメント市場、接続性別

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

3G/4G

12.3

5G

13

アジア太平洋地域の車載インフォテインメント市場、オペレーティングシステム別

市場規模、数量、予測 – 百万米ドル

13.1

はじめに

13.2

QNX

13.3

Linux

13.4

Android

13.5

その他

14

アジア太平洋地域の車載インフォテインメント市場、用途別

市場規模、数量、予測 – 百万米ドル

14.1

はじめに

14.2

ナビゲーション

14.3

仮想パーソナルアシスタント

14.4

アプリストア

14.5

音楽

14.6

リアシート

15

アジア太平洋地域の車載インフォテインメント市場、内燃機関車種別

市場規模、数量、予測 – 百万米ドル

15.1

はじめに

15.2

乗用車

15.3

小型商用車

15.4

大型商用車

16

アジア太平洋地域の車載インフォテインメント市場、電気自動車タイプ別

市場規模、数量、予測 – 百万米ドル

16.1

はじめに

16.2

BEV

16.3

FCEV

16.4

PHEV

17

アジア太平洋地域の車載インフォテインメント市場、ディスプレイサイズ別

市場規模、数量、予測 – 百万米ドル

17.1

はじめに

17.2

5インチ未満

17.3

5~10インチ

17.4

10インチ超

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9640

- 世界のポリエチレンテレフタレート市場成長分析-市場規模、シェア、予測動向・見通し(2025-2034)

- 体温計のグローバル市場規模調査、デバイス別(携帯型、卓上型)、用途別(産業、医療、研究開発、その他)、地域別予測:2022-2032年

- 世界のスリーブラベル市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

- コイルコーティングのグローバル市場規模調査:樹脂別(ポリエステル、ケイ素変性ポリエステル(SMP)、プラスチゾル、その他樹脂)、用途別(鉄鋼、アルミニウム)、最終用途別(建築・建設、輸送、家電)、地域別予測:2022-2032年

- 世界の冠動脈バイパス移植市場(2026年~2033年):方法別(オンポンプ、オフポンプ)、外科的手術別(単一CABG手術、二重CABG手術、三重CABG手術)、最終用途別、地域別

- 世界の使い捨て末梢血採取針市場

- 鋳造用ポリウレタン市場2025年(世界主要地域と日本市場規模を掲載):ポリエステル系プレポリマー、ポリエーテル系プレポリマー、ポリカプロラクトン系プレポリマー

- 自動車用イーサネット物理層(PHY)市場2025年(世界主要地域と日本市場規模を掲載):シングルポート、デュアルポート

- インテリジェント交通システムの北アメリカ市場規模は2030年までにCAGR 5.3%で拡大する見通し

- 家具用OSB(定向配向ストランドボード)市場2025年(世界主要地域と日本市場規模を掲載):OSB/1、OSB/2、OSB/3、OSB/4

- 救急箱の中国市場:共通タイプキット、特殊タイプキット

- 公共安全&セキュリティの世界市場規模は2030年までにCAGR 11.3%で拡大する見通し