世界の画像誘導治療システム市場規模/シェア/動向分析レポート:製品種類別、用途別、エンドユーザー別(~2034年)

市場概要

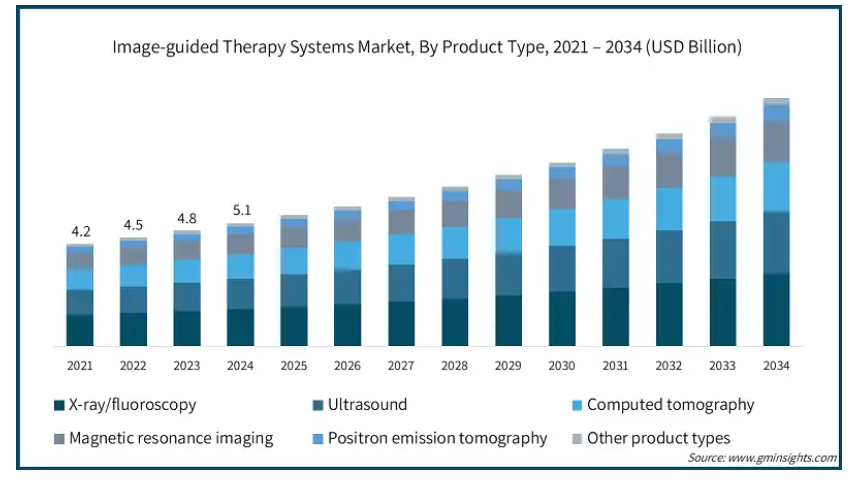

画像誘導治療システムの世界市場規模は、2024年に51億米ドルと評価され、2025年から2034年にかけて7.3%のCAGRを示すと予測されています。がん、心血管疾患、神経疾患などの慢性疾患の増加により、画像誘導治療システムの需要が高まっています。

例えば、世界保健機関(WHO)によると、慢性疾患による死亡者数は世界で毎年1,790万人。このシステムは治療の精度を高め、合併症を最小限に抑えるため、患者の予後を改善します。さらに、高齢化や生活習慣病に伴う人口の増加は、高度な診断や治療介入への需要を促進するため、医療センターにおける画像誘導技術の使用を増加させます。

さらに、リアルタイムの3D医用画像装置、AIベースのガイダンスソフトウェア、ロボットナビゲーションなど、医用画像の技術革新により、画像誘導治療の精度と安全性が向上しています。これらの技術により、手術中の解剖学的構造の可視化が向上し、手術結果の改善や手術時間の短縮につながります。米国国立衛生研究所(NIH)によると、画像誘導手技は標準的な手技と比較して手技時間の大幅な短縮を示し、手術効率の向上を反映しています。

さらに、低侵襲手術(MIS)の需要が高まっている背景には、回復の早さ、痛みの軽減、合併症の減少、入院期間の短縮を求める患者の要望があります。例えば、米国国立衛生研究所(NIH)によると、脊椎開放手術で治療された患者は、MIS手術で治療された患者の5.77倍でした。画像誘導治療システムはMIS手術に不可欠な要素であり、小切開による複雑な手術にリアルタイムの視覚化とナビゲーションのサポートを提供します。

画像誘導治療システムの市場動向

画像誘導治療システムへのAIと機械学習の応用により、医療処置は大きく変化しています。これらの技術は、画像分析、予測診断、自動ガイダンスを強化し、臨床判断と処置の精度を高めます。

AIは画像の解釈と品質のばらつきを減らし、矛盾を低減して効率を高めます。このようなシステムの使用は、AIベースの医療装置に対応するために規制制度が進化するにつれて増加する見込みです。

最先端の画像処理技術を搭載したハイブリッド手術室の導入が増加し、外科手術に変革をもたらしています。この手術室はリアルタイムの診断画像と手術器具を組み合わせ、患者の体位を変えることなく正確な介入を可能にします。

このニーズは循環器科、神経外科、腫瘍科で高まっています。ハイブリッド手術室は、病院が手術室を改装する際に、第一級の投資として優先的に採用されます。

ロボット支援手技と画像誘導システムの組み合わせにより、複雑な手技の制御、精度、視覚化が向上します。この組み合わせは、整形外科、泌尿器科、婦人科で最も一般的です。例えば、メドトロニック社が提供するMazor X Stealth Editionは、ロボットガイダンスとStealthStationナビゲーションシステムによるリアルタイムの術中3D画像を統合しています。

リアルタイムイメージングを備えたロボットプラットフォームは、外科医の疲労を最小限に抑え、手技の一貫性を最大化し、患者の回復時間を最小限に抑えます。市場成長の原動力は、ロボットプラットフォームの入手可能性と価格の上昇です。

トランプ政権の関税

医療用画像処理事業は、センサー、半導体、画像モジュールなどの製品を中国などの関税影響国から輸入することに依存しています。アメリカの関税は物流を混乱させ、問題を引き起こすことが予想されるため、メーカーは生産中断を防ぐためにサプライヤーとの関係、在庫慣行、サプライチェーンの回復力を精査することになるかもしれません。

画像装置やナビゲーション装置に対する関税は、特に代替サプライヤーを持たない企業にとって、調達価格を上昇させることが予想されます。企業は追加費用をエンドユーザーに転嫁できないため、収益性の低下、研究開発投資の先送り、リスク回避戦略に陥る可能性があります。

特に低予算病院や固定診療報酬市場では、利益率が低下する可能性があります。

ベンダーは、関税関連の問題に対処するため、東南アジア、インド、東ヨーロッパなどの非関税国に新たな調達先を求めるかもしれません。ベンダーの移行には資格審査が伴い、一時的な混乱が生じる可能性もありますが、コスト競争力と途切れない供給を確保するためには、サプライチェーンの多様化が必須条件になると予想されます。

ベンダーは、関税の影響を相殺するために、特にアメリカや主要市場において、現地製造工場への投資を強化することが予想されます。これには、組立作業のリショアリング、国内生産能力の増強、現地OEMとの提携などが含まれます。現地生産には、納期の短縮、規制遵守の向上、サプライチェーンの可視性の向上など、関税回避以外のメリットも期待されます。

画像誘導治療システム市場の分析

種類別では、X線/蛍光透視、超音波、コンピュータ断層撮影(CT)、磁気共鳴画像(MRI)、陽電子放射断層撮影(PET)、その他の製品に分類。X線/蛍光透視検査セグメントが2024年に30.2%の最大収益シェアで市場を支配。

X線/蛍光透視誘導システムは、心臓病学、整形外科学、インターベンショナルラジオロジーにおける低侵襲的介入を容易にするため、このセグメントの優位性を確保し、広範なアプリケーションを保証します。

さらに、X線/蛍光X線ガイドシステムのリアルタイムイメージング機能などの進歩により、カテーテルや器具の正確なガイドが可能になり、手技の安全性と結果が向上し、採用が増加。

さらに、外科的外傷の軽減や早期回復を求める患者のニーズが高まっていることも、病院や外来環境におけるX線/透視ガイドシステムの使用に拍車をかけています。

さらに、特に高齢者における心血管疾患の増加も、X線透視下での血管形成術やステント留置術の需要を押し上げています。例えば、世界心臓連盟によると、2021年には心血管疾患が原因で2050万人が死亡します。このような疾病負担の増加により、X線/透視下ガイドシステムの採用が世界的に拡大しています。

画像誘導治療システム市場は、用途別に心臓外科、神経外科、整形外科、消化器外科、泌尿器科、腫瘍科、耳鼻咽喉科、その他の用途に区分されます。2024年の売上高が15億米ドルと最も大きいのは腫瘍学分野です。

世界的ながん診断の急増により、正確で低侵襲な治療法に対する需要が高まっています。WHOによると、今後20年間で年間の新規がん患者数は60%増加し、2040年には2,950万人になると予測されています。

画像誘導治療システムにより、正常組織を温存した切除的・標的的放射線治療が可能になります。個別化された腫瘍学的治療への移行には、薬剤投与、腫瘍摘出、生検のためのリアルタイムの画像診断が必要であるため、これらのシステムは現在のがん治療プロトコルの重要な構成要素となっています。

さらに、リアルタイムイメージングにおける新技術の導入、特にMRI、CT、PETとリアルタイムの透視や超音波との統合は、手技中の腫瘍イメージングにさらなる進歩をもたらしました。これにより、小さな病変の検出、リアルタイムでの治療調節、より正確な反応性の測定が可能になりました。

これらの新しい機能により、ラジオ波焼灼療法、ブラキセラピー、定位体放射線治療(SBRT)における画像誘導システムの応用範囲が広がり、患者の転帰の改善と回復時間の短縮につながります。

エンドユーザー別では、画像誘導治療システム市場は病院、外来手術センター、専門クリニック、研究・学術機関に区分されます。病院分野は2024年に62.2%のシェアで市場を支配。

病院はまた、手術の精度を高め、術中の合併症を減らし、患者の転帰を改善する技術を導入しています。米国国立衛生研究所(NIH)によると、手術ミスの40~50%は病院内の手術室で発生しています。画像誘導治療システムは、高度な外科手術中にリアルタイムの視覚化とナビゲーションを提供することができます。

手術ミスや術後の合併症を減らすため、病院内の手術室に画像誘導治療システムを導入することは、高度急性期医療においてますます一般的になっています。このイノベーションは、WHOの世界患者安全行動計画2021-2030に沿ったものです。この計画の主な目的は、より安全な手術の実践による利益を強調することです。

さらに、従来の手術室と高度な画像処理機能を組み合わせたハイブリッド手術室が病院によって開発されています。術中CT、MRI、透視装置を含む画像誘導治療システムは、リアルタイムの外科的意思決定を可能にします。

このような投資は、心臓病学、脳神経外科、腫瘍学などの処置を含む多機能で技術対応の施設を採用するという広範な傾向の中にあり、これらのシステムに対する需要は安定しています。そのため、前述の要因によって予測期間中の同分野の成長が大幅に促進される見込みです。

北米: アメリカの画像誘導治療システム市場は、2024年の21億米ドルから2034年には41億米ドルへと大きく成長すると予測されています。

アメリカの医療制度は、プロバイダーや病院がサービスの量ではなく患者のアウトカムに応じて報酬を得る、バリューベースの医療へとシフトしています。

画像誘導治療システムは、手術の精度を高め、合併症を最小限に抑え、回復時間を短縮します。アメリカ全土でこれらのシステムが導入されたことで、医療提供者はメディケアや民間支払いプログラムのパフォーマンス目標を達成できるようになり、医療の質の向上とコストの抑制を優先する病院にとって戦略的な投資となっています。

さらにアメリカでは、がん、心血管疾患、筋骨格系疾患などの慢性疾患の増加率に苦しむ高齢者が増加しています。アメリカ国勢調査局は、2034年までに65歳以上の人口が7700万人に増加すると予測しています。これらの患者はメディケアや民間保険に加入していることが多く、画像誘導システムによる低侵襲治療の受益者の一人です。その結果、アメリカでは画像誘導治療システムの導入が進んでいます。

ヨーロッパ: 英国の画像誘導治療システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

英国国民保健サービス(NHS)は、NHS Long Term Planなどの取り組みを通じて、手術の近代化やデジタル医療技術への投資を進めています。画像誘導治療システムは、より迅速で安全かつ効率的な手術を可能にするため、待ち時間の短縮、患者の転帰の改善、手術室の効率化というNHSの目標に合致するようになりました。このようなNHSの政策の収束により、NHSトラストや外科専門病棟での採用が進んでいます。

加えて、英国では高齢化が進み、がんや心血管疾患、関節の衰えなど、長期的な病気にかかる人が増えています。2022年の下院図書館によると、65歳以上の高齢者は約1,270万人で、英国に居住する全個人の19%を占めています。このような高齢の患者には、手術の危険性が少なく、回復に時間がかからない治療が必要であり、画像誘導による低侵襲治療がそれを可能にします。

NHSが日帰り手術と入院期間の短縮に重点を置いているため、特に地域センターや地域病院では、より高度な画像診断モダリティに対する需要が生じています。高齢者層の人口動態と低侵襲治療の利点が証明されたことで、英国全土で画像誘導治療システムの導入が加速しています。

アジア太平洋地域: 日本の画像誘導治療システム市場は、2025年から2034年にかけて有利な成長が見込まれています。

高齢化が進む日本では、低侵襲治療に対する需要が高まっています。世界保健機関(WHO)によると、2023年の日本の平均寿命は84.95歳で世界一。日本の統計局によると、高齢者の割合は2040年までに35.3%になると予想されています。

画像誘導治療システムは、正確な治療を可能にし、手術に関連するリスクと治癒時間を短縮するため、高齢者の間で流行しているがん、心血管疾患、整形外科疾患の治療に不可欠な機器です。このような人口動向は、高度な医療用画像処理技術に対する需要の持続的な高まりに対応しています。

日本の厚生労働省は、先端医療技術に対する承認と支払いの仕組みを簡素化することを法制化しています。このような規制設定により、病院は画像誘導治療システムを導入するための変更に迅速に対応することができます。

中東・アフリカ: サウジアラビアの画像誘導治療システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアの「ビジョン2030」プログラムは、デジタルヘルスと革新的な医療技術を重視することで医療業界を変革しています。画像誘導治療システムは、医療の質、効率、患者の転帰を向上させるという政府のイニシアチブを強化するものです。

病院の近代化と国際的な医療基準の採用により、公立・私立の医療機関において、外科手術、腫瘍学的治療、心臓インターベンションのリアルタイムでの画像誘導手技に対する需要が高まっています。

サウジアラビアでは、がん、肥満、糖尿病、心血管疾患などの慢性疾患の罹患率が上昇しているため、画像診断、介入、低侵襲処置を繰り返す必要があります。

国際糖尿病連合(IDF)によると、2021年の糖尿病有病率は約17.7%。患者層と臨床需要の拡大が、専門医療施設や三次医療施設における市場拡大に拍車をかけており、この地域における医療需要の高まりに対応するためには、高度な画像技術が不可欠となっています。

主要企業・市場シェア

画像誘導治療システム市場シェア

同市場では、患者数の増加に伴う高度な画像システムに対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。シーメンス・ヘルティニアーズ、GEヘルスケア、メドトロニック、フィリップス、ストライカーなどの企業が、合計で約65%の市場シェアを占めています。

この分野の競争は、継続的な技術開発と、さまざまな画像誘導治療アプリケーション向けにカスタマイズされたソリューションを提供する能力によって生じています。発展途上国では、コストが優先されるため、多国籍企業は手頃な価格で高品質な画像誘導治療システムを提供する必要に迫られています。国内メーカーは、費用対効果の高い代替製品を提供することで、多国籍企業に製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更させ、この需要を利用しています。

画像誘導治療システム市場参入企業

画像誘導治療システム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Accuray

Analogic

Brainlab

Canon Medical Systems

Fujifilm Holdings

GE HealthCare

Intuitive Surgical

Karl Storz

Koninklijke Philips

Medtronic

Olympus

Siemens Healthineers

Smith & Nephew

Stryker

Zimmer Biomet

シーメンス・ヘルスイニアーズは、ARTIS phenoロボット血管造影システムやMRIガイド下治療システムなど、マルチモーダルイメージングとハイブリッドORプラットフォームを提供しています。同社は、イメージング・プラットフォーム(透視、MRI、CT)と手術ナビゲーションを統合し、心臓インターベンションや腫瘍切除などの複雑な手技を正確に実行できるようにしています。

GE HealthCareのO-arm Surgical Imaging Systemは、移動式の術中CTスキャナで、リアルタイムの3D画像により脊椎、整形外科、神経学的処置に貢献します。LOGIQおよびVividシリーズの超音波ガイド下治療製品は、低侵襲の心臓病学および腫瘍学処置を可能にします。エジソンプラットフォームは、AIを活用して画像診断ワークフローを合理化し、放射線被ばくを低減します。

メドトロニックのStealthStationプラットフォームは、脳神経外科、脊椎、耳鼻咽喉科手術のゴールドスタンダードです。メドトロニックの製品には、Mazor Xロボットガイド脊椎インプラントシステムやHugo RASロボット手術システムなどがあります。同社のTouch Surgeryプラットフォームは、AI分析を採用して外科医に手技の洞察を提供し、安全性と手術効果を向上させています。

画像誘導治療システム業界ニュース:

2024年2月、医療技術の世界的リーダーであるKoninklijke Philipsは、より多くの患者に質の高い治療を提供するために外科医をサポートするために設計されたPhilips Image Guided Therapy Mobile C-arm System 9000 – Zenition 90 Motorizedの発売を発表しました。この発売により、フィリップスの画像誘導治療のポートフォリオが拡大し、市場における競争力が強化されました。

2023年10月、GEヘルスケアは、Allia IGS PulseシステムがアメリカFDAから510(k)クリアランスを取得したことを発表。同システムは、新たに設計されたイメージングチェーンを搭載し、最適化された放射線量で高品質のイメージングを提供することで、あらゆる患者規模の複雑な心臓病学的介入をサポートします。この承認は、同社のインターベンショナル・ポートフォリオを強化し、高度画像誘導治療システム市場における同社の地位を強化するものです。

2023年7月、世界有数の医療技術企業であるストライカーは、頭蓋内手技における器具の位置決めと解剖学的同定のための画像ベースのプランニングと術中ガイダンスソリューションを外科医に提供する、頭蓋内ガイダンスソフトウェア付きQガイダンスシステムを商業化しました。この発売により、Strykerの神経外科ナビゲーション・ポートフォリオが強化され、画像ガイド下頭蓋手術市場における同社の地位が強化されました。

2020年12月、Koninklijke Philipsと音響エネルギーの治療利用を専門とする世界的なヘルスケア企業であるInSightecは、無切開脳神経外科手術のためのMRガイド下集束超音波へのアクセスを拡大するための提携を発表しました。この提携は、フィリップスの脳神経外科ポートフォリオを強化し、低侵襲で画像誘導を用いた治療ソリューションの推進という戦略的フォーカスを後押しするものです。

この調査レポートは、画像誘導治療システム市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

種類別

X線/蛍光透視

超音波

コンピュータ断層撮影

磁気共鳴画像法

ポジトロン断層撮影

その他の種類別

アプリケーション別

心臓外科

脳神経外科

整形外科

消化器外科

泌尿器科

腫瘍学

耳鼻咽喉科

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

研究・学術機関

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 画像技術とナビゲーション技術の進歩

3.2.1.3 低侵襲手術に対する需要の高まり

3.2.1.4 政府の支援政策と民間投資

3.2.2 業界の落とし穴と課題

3.2.2.1 高い資本コストとメンテナンスコスト

3.2.2.2 新興市場におけるアクセスの制限

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 展望と今後の検討事項トランプ政権の関税

3.5 技術展望

3.6 今後の市場動向

3.7 規制の状況

3.8 ギャップ分析

3.9 特許分析

3.10 ポーター分析

3.11 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 X線/蛍光透視検査

5.3 超音波

5.4 コンピュータ断層撮影

5.5 磁気共鳴画像法

5.6 ポジトロン断層法

5.7 その他の種類別

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 心臓外科

6.3 脳神経外科

6.4 整形外科

6.5 消化器外科

6.6 泌尿器科

6.7 腫瘍学

6.8 耳鼻咽喉科

6.9 その他の用途

第7章 2021〜2034年エンドユーザー別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 研究機関および学術機関

第8章 2021〜2034年地域別市場推定・予測(単位:Mnドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 メキシコ

8.5.2 ブラジル

8.5.3 メキシコ

8.5.4 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Accuray

9.2 Analogic

9.3 Brainlab

9.4 Canon Medical Systems

9.5 Fujifilm Holdings

9.6 GE HealthCare

9.7 Intuitive Surgical

9.8 Karl Storz

9.9 Koninklijke Philips

9.10 Medtronic

9.11 Olympus

9.12 Siemens Healthineers

9.13 Smith & Nephew

9.14 Stryker

9.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13765

- 世界のポスト量子暗号(PQC)市場規模/シェア/動向分析レポート:ソリューション別、サービス別(~2030年)

- 世界のプラズマ照明市場規模/シェア/動向分析レポート:種類別、電力別、用途別(~2034年)

- 世界のスルタシリンベース市場

- 海底電気マニピュレーターアーム市場2025年(世界主要地域と日本市場規模を掲載):5機能、7機能

- 鋳造エラストマーの世界市場規模は2030年までにCAGR 5.0%で拡大する見通し

- 世界の軟水化システム市場(2025 – 2034):種類別、流量別分析レポート

- 世界の統合ブリッジシステム市場・予測 2025-2034

- スティック包装の世界市場規模調査、素材別(紙、BOPP、アルミ、プラスチック)、用途別(食品・飲料、医薬品、消費財)、地域別予測 2022-2032

- 神経血管内コイルの世界市場規模は2034年までにCAGR 6%で拡大する見通し

- 機械式および電子式フューズの中国市場:迫撃砲用信管、大砲用信管、ロケット・ミサイル用信管、航空機用信管、その他

- 世界の対無人航空機システム(C-UAS)市場(~2030年):ソリューション別(ドローン検知・追跡・識別、指揮統制、UAS対策・無力化)、エンドユーザー別(商業、防衛、政府・法執行機関)、導入形態別、通信距離別、技術別、地域別

- 医薬品用トラゾドン塩酸塩市場:グローバル予測2025年-2031年