人工股関節置換術のグローバル市場規模は2024年に79億ドル、2034年までにCAGR 3.9%で拡大する見通し

市場概要

人工股関節置換術の世界市場規模は2024年に79億米ドルと評価され、2034年には114億米ドルに達すると予測され、2025年から2034年までの年平均成長率は3.9%で推移すると予測されています。市場成長の主な要因は、技術の進歩、手術件数の増加、高齢者人口の増加、変形性関節症の有病率の増加などです。

同市場は、高齢者人口の増加や手術手技の進歩により、大きな成長が見込まれています。例えば、世界保健機関(WHO)の報告書に掲載されたデータによると、60歳以上の高齢者の割合は2015年の12%から2050年には22%に倍増すると予想されています。したがって、対象人口の増加は人工股関節置換術の手術件数を増加させ、製品需要に拍車をかけることになります。

さらに、インプラントを必要とする人工関節置換術は、退行性関節疾患や股関節関連の問題を抱える高齢者人口の間で発生率が高くなっています。さらに、ロボット工学やその他の低侵襲手術手技(MIST)の追加は、転帰の改善、回復の迅速化、満足度の向上、患者の全体的な幸福に関連しています。

さらに、より効率的な高度なオーダーメイド設計と改良された材料の採用は、製品需要の増加にさらに貢献しています。消費者だけでなく医療提供者の患者専用インプラントへの傾斜の高まりは、業界の成長に寄与する主な要因の一つです。これらのインプラントは、正確なフィット感、組織統合の容易さ、製品寿命の向上を提供します。さらに、回復の促進、入院期間の短縮、有利な償還状況などの要因が、市場の成長を促進すると予想されています。

人工股関節置換術は、股関節形成術としても知られ、股関節の損傷部位を除去し、適切な人工関節インプラントと置き換える外科手術です。人工股関節置換術には、全置換術と、金属、セラミック、プラスチックなどの材料を使った部分置換術があります。

人工股関節置換術の市場動向

人工股関節置換術業界は現在、個別化された人工股関節インプラントの需要、ロボット手術の採用、低侵襲手術の増加など、いくつかのトレンドを目の当たりにしています。ロボット手術へのシフトは、整形外科手術の展望を変えつつあり、ロボット手術の各ステップにおいて比類のない精度と制御を提供し、合併症のリスクを低減するとともに転帰を改善します。

ロボットシステムの導入は、人工股関節置換術の際に整形外科医を支援し、全体的なプロセスにおける外科医の精度を向上させます。MakoやROSAを擁するStrykerやZimmer Biometなどの業界大手は、人工股関節置換術を含むロボット支援整形外科手術において大きな存在感を示しています。

カスタムメイドまたは患者固有の股関節インプラントに対する需要の増加は、市場成長を促進するもう1つの重要な要因です。カスタムメイドのインプラントは、正確な寸法で製造されるため、インプラントの位置や配置の精度が高くなります。これらのインプラントは、画像スキャンや専用ソフトウェアを使用して作成され、3Dプリンティング技術を使用して製造されます。

さらに、個別化医療への注目が高まっていることも、人工股関節置換術市場の成長に上昇基調で影響を与えている要因の1つです。さらに、整形外科医のかなりの割合が、整形外科装置は患者に合わせたものであるべきという現在の傾向を好み、支持しており、その結果、患者固有の解剖学的構造に合わせてインプラントを製造しています。例えば、The National Joint Registryが英国で実施した調査で報告されたデータによると、人工膝関節置換術や人工股関節置換術などの整形外科手術の需要は、2060年までに約40%増加すると予測されています。

さらに、意識レベルの上昇と外科手術全体の件数の増加が相まって、世界的な製品需要にさらに貢献しています。このように、前述のパラメータは、予測期間にわたって業界の成長を促進すると予想されます。

人工股関節置換術の市場分析

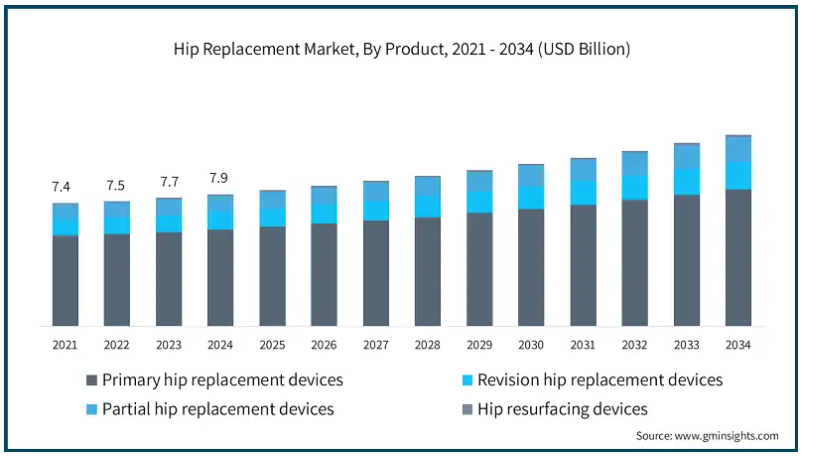

人工股関節置換術の世界市場は、2024年には79億米ドルと評価されました。製品別では、一次人工股関節置換装置、再置換人工股関節置換装置、部分人工股関節置換装置、股関節表面置換装置に区分されます。一次人工股関節置換術が圧倒的な市場シェアを占め、2024年の市場規模は58億米ドル。

一次人工股関節置換装置カテゴリーは、複数の股関節疾患に対する幅広い外科的処置において有用であり、採用されているため、大半の収益シェアを占めています。外傷の増加、有利な償還シナリオなどの要因により、股関節インプラントの数は継続的に増加しています。

例えば、欧州委員会がEurostatで発表したデータによると、全死亡者数の約3.1%、約16万4千人の欧州市民が事故で亡くなっています。このような多くの外傷症例は、予測されるタイムライン上で、股関節インプラントの需要をさらに促進すると予想されています。

これらのインプラントは、動きを回復させ痛みを和らげるために、股関節の損傷した部分を外科的に置き換えます。変形性関節症は、高齢者の退行性関節疾患を患う患者の間で、生活の質を著しく損なう重要な要因となっています。人工股関節置換術は、そのような患者に、通常の生活を送るためのより良い選択肢を提供します。

さらに、一次人工股関節に高度な設計と新素材を使用することで、業界の成長が促進される見込みです。複合耐摩耗性材料の増加は、劣化の速度を低下させ、インプラントの寿命を延ばします。強化された機能性とともに、長期間の使用を裏付ける臨床的な歴史は、一次人工股関節装置を、揺るぎない装置性能を持つ外科医にとって最良の選択にしています。このような嗜好の高まりは、予測期間を通じて市場の優位性を保証します。

人工股関節置換術の世界市場は、素材別にメタル・オン・プラスチッ ク、セラミック・オン・プラスチッ ク、セラミック・オン・メタル、セラミック・オン・セラミッ クに分類されます。2024年の市場シェアは、メタルオンプラスチックセグメントが56.4%で市場を支配。

メタルオンプラスチックセグメントが最大の市場シェアを占めたのは、その比類ない汎用性、耐久性、価値のため。メタル・オン・プラスチックの組み合わせは、人工股関節置換術における長年の摩耗や動作条件に耐えてきました。金属部品は股関節にかかる重量や圧力による衝撃を吸収するのに対し、プラスチックインサートは関節の摩擦のない動きを提供するため、摩耗が少なくなります。

さらに、メタル・オン・プラスチック股関節インプラントは、幅広い患者層に適しているため、あらゆる地域で広く使用されています。これらのインプラントの採用率が高いその他の要因としては、コストの低さ、使い慣れたことによる外科医の嗜好の向上、他のパラメータの中でも再置換率の低さなどが挙げられます。

人工股関節置換術の世界市場は、固定材料に基づき、セメントレス固定、ハイブリッド固定、セメンテッド固定に分類されます。2024年にはセメントレス固定が市場を支配し、2034年ま でのCAGRは4%と予測されています。

生物学的な固定特性と長期的な安定性から、人工股関節置換術ではセメントレス固定の需要が高まっています。セメントを使用したインプラントは、人工関節と患者の骨との結合を高分子接着剤に頼っているのに対し、セメントレス固定では、骨は成長を促され、インプラントの網目状の表面の周りに形成されます。この生物学的な結合は、人工的な結合や機械的な結合に優り、時間の経過とともに緩むリスクを軽減するため、信頼性が向上します。

さらに、医療従事者は、若い人ほど長期的な成功確率が高いため、この方法を推奨しています。

さらに、多孔質コーティングや表面テクスチャーの進歩、低侵襲アプローチでの良好な結果、外来患者での採用の増加は、予測期間中のこのセグメントの成長を促進する他のパラメータです。

インサートに基づいて、人工股関節置換術の世界市場は非抗酸化ポリエチレンインサート、架橋ポリエチレンインサート、抗酸化ポリエチレンインサートに分類されます。非抗酸化性ポリエチレン製インサートセグメントは、2034年までに37億米ドルに達する見込みです。

非酸化性ポリエチレン製インサートは酸化劣化を激減させ、インサートの寿命を延ばします。非酸化性ポリエチレンを利用することで、人工股関節置換術を受ける患者にとって一般的な懸念である骨溶解摩耗粉のリスクを軽減することができます。

非酸化性ポリエチレンインプラントの需要は、他の要因の中でも、幅広い入手可能性、より良い互換性、より低い製造の複雑さなどのいくつかのパラメータによって牽引されています。

これらのインサートは、長期にわたる過去のデータから、手術の結果に関連する幅広いサポートがあるため、外科医や医療専門家に広く採用されており、製品需要に拍車をかけています。

さらに、長期的な臨床実績が確立されていることも、人工股関節置換術における非抗酸化性ポリエチレン製インサートの需要を支えています。

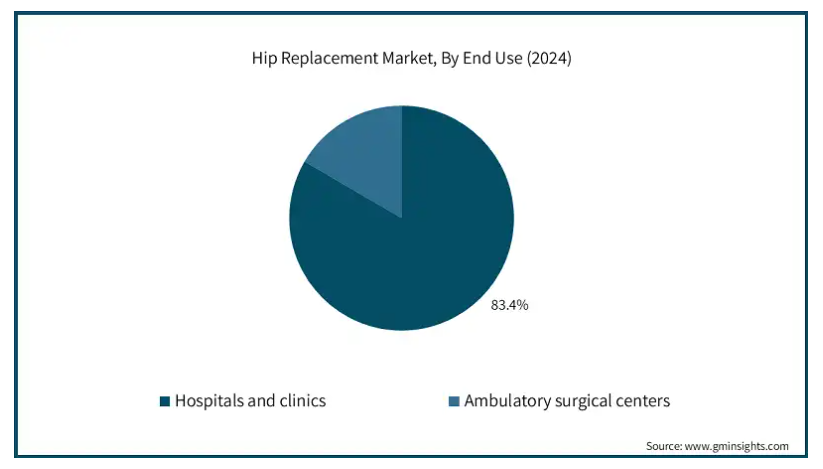

エンドユーザー別では、人工股関節置換術の世界市場は病院・クリニックと外来手術センターに分類されます。2024年には、病院・診療所セグメントが最も高い市場シェアを占め、分析期間中に大きな成長を示すと予想されています。

病院・診療所セグメントは、整形外科処置を含む幅広い患者に対応する専門的な手術ユニットを有する施設であるため、依然として最大のエンドユーザーカテゴリーです。これらの施設では、人工股関節置換術などの複雑な外科手術が可能です。これらの施設では、人工股関節置換術を必要とする患者のために、術前の評価から術後のリハビリまで、統合されたシステムと多職種によるアプローチを行っています。

さらに、整形外科手術用のロボットシステムを含む先進的な装置の採用が、製品需要の増加に寄与しています。このような環境下での低侵襲手術の増加は、市場成長を促進する重要な要因のひとつです。

北米の人工股関節置換術市場は2024年に50.6%の売上シェアを占めましたが、これは同地域におけるより良い償還施設の利用可能性、関節炎の患者数の多さ、技術的に進んだ装置、老人人口の増加などが要因となっています。

股関節置換術のアメリカ市場は、2024年に38億4000万米ドルと評価されました。股関節炎や骨粗鬆症の有病率の増加、肥満率の上昇、利用可能な治療オプションに対する意識の高まりなどの要因が、業界の成長に寄与しています。さらに、関節炎を患う多くの患者が、日常生活での運動性を向上させるために、人工股関節置換術を含む手術を受けることを計画しています。

さらに、訓練を受けた外科医によるハイクラスな手術装置や手技を利用できることから、アメリカは質の高い治療を受けられる国として好まれています。ロボット工学やその他の補助手術に対する嗜好や採用が増加しているため、股関節置換術は、回復が早く、治療成績が向上することから、より魅力的なものとなっています。

さらに、国内には多数の整形外科装置メーカーが存在するため、革新的で競争的な活動が活発化しています。これらの企業は、研究開発を支援するため、整形外科用インプラントに新素材や新技術を導入することに粘り強く注力しています。このような技術革新志向の取り組みは、標準治療を維持し、患者の全体的な満足度を向上させるのに役立ち、競争の激しい人工股関節置換術の国際市場におけるこの地域の役割を支えています。

ヨーロッパの人工股関節置換術市場は、2024年に19億米ドルを占め、予測期間中に有利な成長を示すと予測されています。

ヨーロッパにおける業界の成長を促進する要因としては、ヨーロッパ諸国における国民皆保険の利用可能性、インプラント材料の技術進歩、強力な臨床インフラなどが挙げられます。

業界の競争は技術革新を促進し、様々なグローバルメーカーや地域メーカーが提供するインプラントの品質を高めています。市場の主要プレーヤーは、患者に提供するサービスを向上させるため、新製品や新手法の開発に積極的に取り組んでいます。

ヨーロッパにおける整形外科用インプラントの大幅な成長率に寄与している主な要因には、同地域における肥満率の高さや高齢化などがあります。さらに、関節に影響を及ぼす変形性関節症やその他の退行性障害が顕著な高齢者人口が、市場の成長を促進すると予想されています。

英国の人工股関節置換術市場は、分析期間中にかなりの成長が見込まれます。

英国では、NHS病院での待ち時間が長いため、民間資金による人工股関節置換術の需要が高まっており、今後数年間で市場の成長に拍車がかかると予測されています。例えば、National Joint Registryが発表したデータによると、このような処置を選択する患者の割合は2019年から2022年にかけて倍増しました。この傾向は、英国における分析期間中の製品需要をさらに押し上げると予想されます。

さらに、英国の医療現場では、患者に特定のインプラントを提供するケースが増えているため、カスタマイズが顕著な焦点になりつつあります。これらのインプラントのデザイン、性能、耐久性の向上により、人工股関節置換術を選択する患者が増加しています。

アジア太平洋地域の人工股関節置換術市場は、2025年から2034年にかけて、年平均成長率5.7%で最も高い成長を遂げると予測されています。

特にインドや中国などの国々では、転倒を含む外傷症例の増加が業界の成長に寄与すると予測されています。例えば、インド国家犯罪記録局(NCRB)が発表した調査統計によると、インドでは2021年に転倒事故による死亡事故が25,000件以上記録されています。様々な外傷の治療を受けている患者は、股関節インプラントなどの様々な整形外科インプラントの需要を促進する上で重要な役割を果たしています。

さらに、意識レベルの上昇、個別化された股関節インプラントへの需要の高まり、老人人口の増加が、この地域の成長傾向を支えています。

中国の人工股関節市場は、予測期間中に大きく成長すると予測されています。

高齢化人口の増加や変形性関節症の罹患率の増加が、市場成長に寄与する主な要因のひとつです。中国では、高齢者の健康関連の問題や生活の質に対する関心が高まっており、その結果、人工股関節置換術を含むさまざまな整形外科手術の需要が増加しています。

同国の医療提供者は、より洗練されたインプラントや外科手術など、この人口集団特有の要件に対応するため、より近代的なアプローチを採用しています。

さらに、中国政府は、より良い医療施設を提供し、特に整形外科手術の標準的なケア全体を改善することにも注力しています。より良い治療法の提供、インプラント材料の改良と相まっての意識レベルの上昇といった要因も、業界の成長を促進すると予想されます。

ブラジルは、ラテンアメリカの人工股関節置換術市場で大きな成長を遂げており、予測期間を通じて堅調な成長を記録すると予測されています。

ブラジルでは、民間での人工股関節置換術を含む整形外科手術の件数が増加しています。より良い医療提供、最小限の待ち時間、複雑な医療処置への容易なアクセスが、同国の成長に有益であることが証明されています。

さらに、ブラジルの医療費支出の大きな原動力となっているのは、より患者中心で費用効率の高いケアモデルへのシフトです。

低侵襲手術への嗜好の高まりや変形性関節症患者の増加は、業界の成長を後押しする重要なパラメータのひとつです。

サウジアラビアの人工股関節置換術市場は、予測期間中に中東・アフリカで大幅な成長を遂げる見込みです。

股関節炎と骨粗鬆症の有病率の増加、医療インフラへの多額の投資、外傷症例の増加が、サウジアラビアの人工股関節置換術産業の成長を促進すると予想されています。

例えば、サウジアラビアにおける外傷の疫学に関する公表データによると、交通事故を含む外傷症例は、同国における死亡原因の第1位です。このように、負傷の割合が高いため、人工股関節置換術を含む様々な整形外科手術の需要は、予測期間中に大きく成長すると予測されています。

さらに、支援的な償還制度、意識レベルの上昇、低侵襲手術への嗜好が業界の成長に寄与しています。

主要企業・市場シェア

股関節置換術市場シェア

ジンマー・バイオメット、ストライカー、デピュー・シンセ(ジョンソン・エンド・ジョンソン)、スミス・アンド・ネフューなどの主要メーカーが、人工股関節置換術業界で50%以上のシェアを占めています。同市場で事業を展開する主要参入企業は、製品ポートフォリオを充実させ、業界の存在感をさらに高めることに取り組んでいます。各社は、患者のニーズを満たすことに重点を置いた、股関節インプラント用の先進的な材料技術の開発にさらなるリソースを割いています。さらに、整形外科装置メーカーは、3Dプリンターによるインプラント製造機能などの高度な装置とともにロボットシステムをエコシステムに統合して導入するために、共同提携やパートナーシップを結んでいます。

人工股関節置換術市場の企業

人工股関節置換術業界で事業を展開する著名な企業には、以下のようなものがあります:

B Braun

CONFIRMIS

Corin

DePuy Synthes (Johnson & Johnson)

enovis

ExaTech Inc

KyOCERA

Link

Medacta International

MicroPort Orthopedics

ORTHO DEVELOPMENT

Smith+Nephew

stryker

ZIMMER BIOMET

デピューシンセは、製品バスケットの改善に投資し、注力しています。チタンや高架橋ポリエチレンのような耐久性向上のための先端材料の使用、低侵襲手術技術、個別化されたインプラント設計、インプラントの位置と患者の転帰を改善するためのロボット支援手術の導入など、人工股関節置換技術において大きな進歩を遂げています。

ConforMISは、股関節手術に関連するより良い患者ケアを提供するための先端技術を統合することで、提供するソリューションの改善に注力しています。例えば、同社は最近、3D術前計画と術中透視を統合したアプリケーションの製品認可を取得しました。この技術により、より正確で効率的な、患者に合わせた計画が可能になります。

人工股関節置換術業界のニュース

2024年7月、Orthogrid Technologies社は、整形外科医の間で大きな成長と好評を得ているHip AIプラットフォームの発売から2年を迎えました。このプラットフォームは、股関節手術の計画と実行を支援し、精度と結果を向上させます。

2022年8月、Exactechは、手術結果を向上させ、患者の回復を改善するように設計された革新的な人工股関節全置換術システムの商業化を発表しました。このシステムは、人工股関節置換術の精度とカスタマイズを促進する高度な技術を特徴としています。

この調査レポートは、人工股関節置換術市場を詳細に調査し、2021年から2034年までの予測(収益:百万米ドル)と予測(数量:ユニット)を以下のセグメント別に掲載しています:

市場, 製品別

一次人工股関節置換装置

人工股関節再置換装置

人工股関節部分置換装置

股関節表面置換装置

材料別市場

メタル・オン・プラスチック

セラミックオンプラスチック

セラミックオンメタル

セラミックオンセラミック

固定材料別市場

セメントレス固定

ハイブリッド固定

セメント固定

市場, インサート別

非抗酸化性ポリエチレン製インサート

架橋ポリエチレン製インサート

酸化防止ポリエチレンインサート

市場:エンドユーザー別

病院および診療所

外来手術センター

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 データマイニングの情報源

1.3.1 グローバル

1.3.2 地域/国

1.4 基本推計と計算

1.4.1 基準年の算出

1.4.2 市場推定のための主要トレンド

1.5 予測モデル

1.6 一次調査と検証

1.6.1 一次情報源

1.7 予測モデル

1.8 調査の前提条件と限界

第2章 エグゼクティブサマリー

2.1 産業3600の概要

2.2 主要市場動向

2.2.1 地域別

2.2.2 製品

2.2.3 素材

2.2.4 固定材料

2.2.5 インサート

2.2.6 エンドユーザー別

2.3 CXOの視点 戦略的必須事項

2.3.1 業界幹部にとっての重要な意思決定ポイント

2.3.2 市場プレーヤーにとっての重要成功要因

2.4 将来展望と戦略的提言

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 サプライヤーの状況

3.1.2 各段階における付加価値

3.1.3 バリューチェーンに影響を与える要因

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 外傷症例の増加

3.2.1.2 股関節炎および骨粗鬆症の有病率の増加

3.2.1.3 最近の技術的進歩

3.2.1.4 個別化された股関節インプラントへの需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 インプラントや手術に伴う高コスト

3.2.2.2 厳しい規制ガイドライン

3.3 成長可能性分析

3.4 規制情勢

3.4.1 北米

3.4.2 ヨーロッパ

3.4.3 アジア太平洋

3.4.4 ラテンアメリカ

3.4.5 中東・アフリカ

3.5 技術とイノベーションの展望

3.5.1 現在の技術動向

3.5.2 新興技術

3.6 価格動向

3.6.1 地域別

3.6.2 製品別

3.7 今後の市場動向

3.8 保険償還シナリオ

3.8.1 市場成長に対する償還政策の影響

3.9 特許状況

3.10 パイプライン分析

3.11 消費者行動分析

3.12 主要国の人工股関節置換術手術件数

3.13 人工股関節置換術治療のシナリオ

3.14 ポーター分析

3.15 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.2.1 世界

4.2.2 北米

4.2.3 ヨーロッパ

4.2.4 アジア太平洋

4.2.5 ラテンアメリカ

4.2.6 MEA

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 主要開発

4.6.1 合併と買収

4.6.2 パートナーシップと提携

4.6.3 新製品の発売

4.6.4 拡張計画

第5章 2021〜2034年 製品別市場予測・予測 (単位:百万ドル、ユニット)

5.1 主要トレンド

5.2 一次人工股関節置換装置

5.3 人工股関節部分置換装置

5.4 人工股関節再置換装置

5.5 人工股関節表面置換装置

第6章 2021〜2034年 素材別市場予測・予測 (単位:百万ドル、ユニット)

6.1 主要トレンド

6.2 メタルオンプラスチック

6.3 セラミックオンメタル

6.4 セラミックオンプラスチック

6.5 セラミックオンセラミック

第7章 2021〜2034年固定材料別市場予測・予測 (単位:百万ドル、金額:億円)

7.1 主要トレンド

7.2 セメントレス固定

7.3 ハイブリッド固定

7.4 セメント固定

第8章 2021〜2034年 インサート別市場予測・予測 (単位:百万ドル、ユニット)

8.1 主要トレンド

8.2 非抗酸化性ポリエチレン製インサート

8.3 架橋ポリエチレンインサート

8.4 酸化防止ポリエチレンインサート

第9章 2021年~2034年 エンドユーザー別市場予測・予測(単位:百万ドル)

9.1 主要動向

9.2 病院および診療所

9.3 外来手術センター

第10章 2021〜2034年地域別市場予測・予測(単位:百万ドル、ユニット)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 B Braun

11.2 CONFIRMIS

11.3 Corin

11.4 DePuy Synthes (Johnson & Johnson)

11.5 enovis

11.6 ExaTech Inc

11.7 KyOCERA

11.8 Link

11.9 Medacta International

11.10 MicroPort Orthopedics

11.11 ORTHO DEVELOPMENT

11.12 Smith+Nephew

11.13 stryker

11.14 ZIMMER BIOMET

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI4979

- 航空宇宙・防衛Cクラス部品の世界市場規模、シェア、動向分析レポート、製品別(ファスナー、ベアリング、電気部品、機械加工部品)、用途別(エンジン、航空構造、内装、装備品、システム、サポート、航空電子機器)、最終用途別(民間、軍事、ビジネス・一般航空、その他)、地域別予測:2022-2032年

- 光線療法市場:グローバル予測2025年-2031年

- 医薬用菓子市場2025年(世界主要地域と日本市場規模を掲載):トローチ、チュアブル錠、グミ、その他

- 子供用心電図モニタリング電極の世界市場2025:メーカー別、地域別、タイプ・用途別

- テトラヒドロフランチオールの世界市場

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- 使い捨て注射器のグローバル市場規模は2025年に8,819.3百万ドル、2034年までにCAGR 6.1%で拡大する見通し

- ベビーカー市場2025年(世界主要地域と日本市場規模を掲載):子供用ベビーカー、子供用電動カー、子供用自転車、その他

- 超高純度ヘリウムガスの世界市場

- スマート街路灯市場2025年(世界主要地域と日本市場規模を掲載):グリッド電源式スマート街路灯、太陽光発電式スマート街路灯、ハイブリッドエネルギー式スマート街路灯

- 世界のモバイルロボット市場(2025 – 2034):自動化レベル別、可搬質量別、エンドユーザー別分析レポート

- 床置き型イムノアッセイ分析装置市場:グローバル予測2025年-2031年