グリーン水素パイプラインの世界市場規模は2032年までにCAGR 15.21%で拡大する見通し

市場概要

グリーン水素パイプラインの市場規模

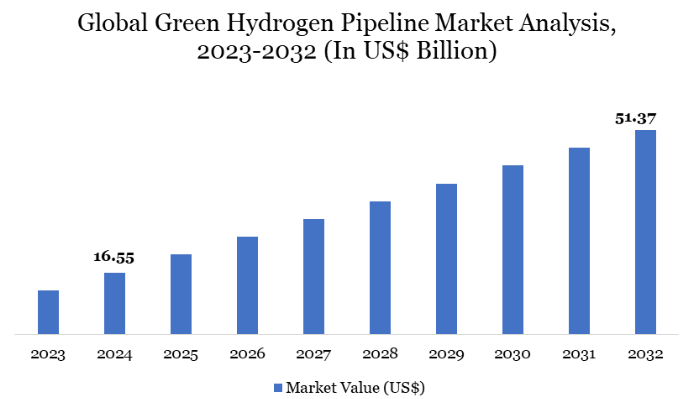

グリーン水素パイプラインの市場規模は、2024年に165.5億米ドルに達し、2032年には513.7億米ドルに達すると予測され、予測期間2025-2032年のCAGRは15.21%で成長する見込みです。

グリーン水素パイプラインは、国家のクリーンエネルギー・インフラ戦略の中心的存在になりつつあります。インド、ヨーロッパ、東アジアでプロジェクトが進行中で、各国政府は、水素を生産ゾーンから産業拠点に移動させるためのフィージビリティ・スタディやパイロット・コリドーに資金を提供しています。このインフラは、輸送コストを削減しながら排出量目標を達成するために不可欠です。公共部門による投資と地域協力が、国境を越えた水素パイプラインの早期展開を後押ししています。

グリーン水素パイプライン市場の動向

グリーン水素パイプライン市場を形成する主要なトレンドは、インドの33,000kmの天然ガスグリッドを水素混合と将来のパイプライン改修のために評価したことに見られるように、水素輸送を既存のガスインフラに統合することです。各国政府はコスト効率と地域的な拡張性を優先しており、日本は1,000億米ドルのインフラ・プログラムを通じて、2050年までに年間2,000万トンの水素輸送を目標としています。

EUが支援するスペイン、フランス、ドイツを結ぶH2Medパイプラインのようなプロジェクトでは、国境を越えた協力も生まれています。一方、オーストラリアでは、国家水素戦略の下、試験的な水素ハブが国内流通と輸出のための基礎固めを行っています。最後に、CEEWのような研究機関は、2040年までに長距離パイプライン輸送(最大1,000km)が経済的に実現可能であると強調しており、市場準備における公的研究開発の役割を強化しています。

グリーン水素パイプライン市場のダイナミクス

世界的な脱炭素化への取り組みの高まり

パリ協定のような気候変動協定に後押しされた脱炭素化の世界的な推進が、グリーン水素の導入を加速しています。70カ国以上が今世紀半ばまでにネットゼロ排出を達成することを約束しており、水素はこれらの計画の多くで中心的な役割を担っています。水素需要は、2020年の約9,000万トンから、2050年には年間5億トンに達する可能性があり、その中でもグリーン水素は大きな割合を占めています。

ヨーロッパでは水素パイプライン網の大幅な拡張が進められており、現在1,600kmの既存パイプラインに加え、オーストリア、ドイツ、イタリアにまたがる3,300kmの新たなパイプライン網が建設される予定です。SoutH2 Corridor」を含むこの新しいネットワークは、ヨーロッパと北アフリカを結ぶことを目的としており、EUのRePowerEU目標を達成するために必要な水素の40%を供給すると予測されています。ヨーロッパでは、2030年までに11,600kmの水素パイプラインを敷設し、2040年までに40,000km近くを敷設するという野心的な目標を掲げています。

グリーン水素の不透明な需要

脱炭素化計画におけるグリーン水素の重要性は大きいものの、高価な製造コストや、蓄電池のような代替低炭素技術との競合のため、その普及はまだ不透明です。水素需要の増加は予測されているものの、グリーン水素の市場導入は遅れています。2022年には、環境に優しい水素は世界全体のわずか1%に過ぎず、予想よりも移行が遅れていることがわかります。

需要の鈍化は、特に導入率の低い地域におけるグリーン水素パイプライン・プロジェクトの財政的実現性に影響を与えます。需要に関する曖昧さは、長期的な生産拡大やコスト削減に必要な大規模なインフラ投資をサポートする能力を複雑にしています。

グリーン水素パイプライン市場のセグメント分析

世界のグリーン水素パイプライン市場は、パイプラインの材料、水素の形態、場所、エンドユーザー、地域に基づいてセグメント化されます。

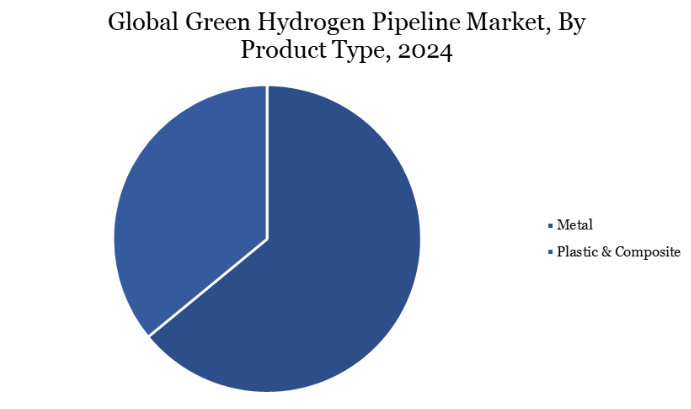

グリーン水素パイプライン市場を牽引するプラスチック・複合材セグメント

グリーン水素パイプライン市場におけるプラスチック・複合材パイプラインの需要は、水素を効率的かつ安全に輸送するという独自の要件が原動力となっています。これらの材料は、特に新興のグリーン水素経済という状況において、従来のスチール製パイプラインと比較していくつかの利点を提供します。同様に、プラスチックパイプラインや複合パイプラインは一般的に、鋼鉄パイプラインよりも製造や設置が安価です。これらの材料は軽量であるため、輸送や設置のコストが削減され、大規模な水素インフラプロジェクトにとって魅力的な選択肢となります。

主要企業・市場シェア

グリーン水素パイプライン市場の地域別シェア

アジア太平洋地域におけるグリーン水素パイプラインの需要

アジア太平洋地域では、政府の積極的な取り組みと多額の投資により、グリーン水素パイプラインの需要が大幅に増加しています。約24億米ドルが割り当てられたインドの「グリーン水素国家ミッション」は、2030年までに少なくとも年間500万トンの生産能力を確立することを目標としており、そのためには流通のための大規模なパイプラインインフラが必要です。日本では、2050年までに年間2,000万トンの水素供給を実現するため、パイプライン網を含む水素サプライチェーンの整備に1,000億米ドル以上を投じています。

中国の水素エネルギー産業発展中長期戦略は、2025年までに再生可能エネルギーベースの水素を最大20万トン生産することを目標としており、水素インフラの拡充を強調しています。これらの協調的努力は、グリーン水素パイプラインをエネルギー生態系に統合し、低炭素経済への移行を促進するという、この地域のコミットメントを強調するものです。

持続可能性分析

グリーン水素パイプライン市場の持続可能性は、国家インフラ戦略と政策主導型投資によってますます下支えされています。インドでは、政府がパイプラインによるグリーン水素輸送の実現可能性を評価しており、既存の33,000kmの天然ガスネットワークを活用しています。予備調査によると、パイプラインは、水素の生産拠点から港湾への輸送において、送電線よりも費用対効果の高いソリューションであり、国内消費と輸出の両方をサポートできる可能性があります。

また、エネルギー・環境・水評議会(CEEW)は、大規模なインフラが整備されれば、2040年までにパイプラインによる1,000kmまでの水素輸送が経済的に可能になる可能性を示しています。これらのイニシアチブは、持続可能でスケーラブルなグリーン水素の普及を実現する上で、専用のパイプラインインフラが重要な役割を果たすことを強調しています。

グリーン水素パイプライン市場の主要プレーヤー

同市場の主な世界的プレーヤーには、ArcelorMittal、Cenergy Holdings、Fichtner GmbH & Co. KG、GF Piping Systems、Hexagon Purus、HyNet North West Hydrogen Pipeline、Pipelife International GmbH、Royal IHC、SoluForce、TÜV SÜD AGなど。

主な展開

2025年4月、ONTRAS H2スタートアップ・ネットワークがバート・ラウフシュテット近郊で正式に操業を開始し、30MWの電気分解機とロイナにあるトタルエナジーズのドイツ中央製油所を結ぶ25kmの認定水素パイプラインの初期充填が完了。

2025年5月、オマーンの国営天然ガス・ネットワーク運営会社OQGNは、ベルギーのFluxys社と、湾岸諸国における水素パイプライン・ネットワークを共同開発するためのタームシートに調印しました。この合意は、グリーン水素の主要な生産・輸出国になるというオマーンの野望における重要な一歩です。OQGNは、急増するグリーン水素の生産能力をサポートするため、まず300~400km(約185~250マイル)の水素パイプラインを開発する計画です。この初期段階は、2,000キロメートル(約1,240マイル)に及ぶ全国ネットワークを確立するという、より広範な国家ビジョンの一部です。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

スニペットパイプライン材料

水素の形態

スニペット位置

エンドユーザー

地域別スニペット

ダイナミクス

影響要因

ドライバー

世界的な脱炭素化への取り組みの高まり

水素輸送の技術的進歩

阻害要因

グリーン水素の不透明な需要

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

持続可能性分析

DMI意見

パイプライン材料別

導入部

市場規模分析および前年比成長率分析(%):パイプライン材料別

市場魅力度指数:パイプライン材料別

金属

金属

市場規模分析と前年比成長率分析(%)

プラスチック&コンポジット

水素形態別

水素形態別

市場規模分析と前年比成長率分析(%):水素形態別

市場魅力度指数:水素形態別

ガス

水素形態別

市場規模分析と前年比成長率分析(%)

液体

場所別

ガス

市場規模分析とYoY成長率分析(%):場所別

市場魅力度指数:立地別

陸上

陸上

市場規模分析と前年比成長率分析(%)

オフショア

エンドユーザー別

市場紹介

市場規模分析と前年比成長率分析(%):エンドユーザー別

市場魅力度指数:エンドユーザー別

産業用製造業

製品紹介

市場規模分析と前年比成長率分析(%)

発電

石油・ガス

産業ガス

その他

地域別

市場紹介

市場規模分析および前年比成長率分析(%):地域別

市場魅力度指数:地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析および前年比成長率分析(%):パイプライン材料別

市場規模分析および前年比成長率分析(%):水素形態別

市場規模分析および前年比成長率分析(%):場所別

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

アメリカ

カナダ

メキシコ

ヨーロッパ

序論

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):パイプライン材料別

市場規模分析および前年比成長率分析(%):水素形態別

市場規模分析および前年比成長率分析(%):場所別

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

ドイツ

イギリス

フランス

イタリア

スペイン

その他のヨーロッパ

南米

序論

主要地域別ダイナミクス

市場規模分析および前年比成長率分析(%):パイプライン材料別

市場規模分析および前年比成長率分析(%):水素形態別

市場規模分析および前年比成長率分析(%):場所別

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

ブラジル

アルゼンチン

南米のその他

アジア太平洋地域

序論

主要地域別ダイナミクス

市場規模分析および前年比成長率分析(%):パイプライン材料別

市場規模分析および前年比成長率分析(%):水素形態別

市場規模分析および前年比成長率分析(%):場所別

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%), 国別

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東およびアフリカ

主要な地域別動向

主要地域別ダイナミクス

市場規模分析と前年比成長率分析(%):パイプライン材料別

市場規模分析および前年比成長率分析(%):水素形態別

市場規模分析および前年比成長率分析(%):場所別

市場規模分析および前年比成長率分析(%), エンドユーザー別

競合情勢

競合シナリオ

市場ポジショニング/シェア分析

M&A分析

企業プロフィール

ArcelorMittal*

Cenergy Holdings

Fichtner GmbH & Co. KG

GF Piping Systems

Hexagon Purus

HyNet North West Hydrogen Pipeline

Pipelife International GmbH

Royal IHC

SoluForce

TÜV SÜD AG (*LIST NOT EXHAUSTIVE)アメリカとサービスについて

アメリカ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP8616

- 世界の医療用レーザーシステム市場(2026年~2033年):製品別(ダイオードレーザー、固体レーザー、ガスレーザー、色素レーザー)、用途別(皮膚科、眼科、婦人科、泌尿器科)、地域別

- 電子料金徴収市場レポート:技術別(RFID、DSRC、その他)、システム別(トランスポンダーまたはタグベースの料金徴収システム、その他の料金徴収システム)、サブシステム別(自動車両識別、自動車両分類、違反取締システム、トランザクション処理)、提供サービス別(ハードウェア、バックオフィス、その他のサービス)、料金徴収別(距離ベース、ポイントベース、時間ベース、境界ベース)、用途別(高速道路、都市部)、地域別 2024-2032

- 新エネルギー車用電動駆動システム試験装置市場2025年(世界主要地域と日本市場規模を掲載):モーター試験、トランスミッション試験、最終組立ライン試験

- 世界の油田用管材市場・予測 2025-2034

- 学習管理システムのグローバル市場規模調査、提供形態別(遠隔学習、インストラクター主導型学習、ブレンデッドラーニング)、適用分野別(企業研修・開発、専門資格・コンプライアンス、コース管理)、地域別予測:2022-2032年

- 一般EMIモード抑制インダクタの世界市場

- 世界のゴム加工用オイル市場(~2030年):種類別(ナフテン系、パラフィン系、TDAE、DAE、MES、RAE、TRAE)、用途別(タイヤ、工業用ゴム製品、油性ポリマー、熱可塑性エラストマー)、粘度別、地域別

- パラジウムインゴット市場2025年(世界主要地域と日本市場規模を掲載):0.9995, 0.9999

- 地盤補強ジオグリッド市場:グローバル予測2025年-2031年

- 腫瘍壊死因子阻害薬の世界市場規模調査:製品別(ヒュミラ、エンブレル、レミケード、シンポニー/シンポニーアリア、チムジア、バイオシミラー)、用途別(関節リウマチ、乾癬、潰瘍性大腸炎、クローン病、その他)、販売チャネル別(病院薬局、専門薬局、オンライン薬局)、地域別予測:2022-2032年

- GlobalInfoResearch

- 世界の医療用ロボット市場(2025 – 2033):製品種類別、構成部品別、用途別、エンドユーザー別、地域別分析レポート