ジェネレーティブAIの世界市場展望:2032年までCAGR 43.4%で成長し、8,905.9億ドル規模に達すると推定

市場概要

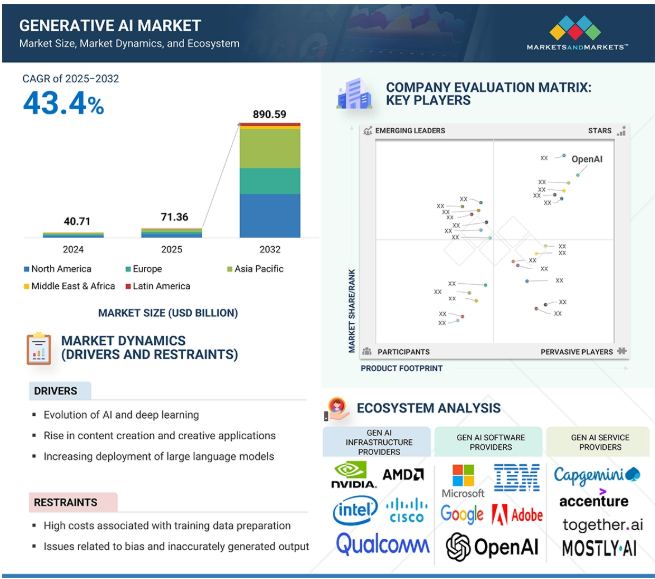

ジェネレーティブAI市場は、2025年の713億6,000万米ドルから2032年には8,905億9,000万米ドルに急増すると予測されており、予測期間中の年平均成長率は43.4%です。最も触媒的な成長ドライバーの1つは、企業の生産性と意思決定ソフトウェアへのGen AIの組み込みです。Microsoft 365 Copilot、Salesforce Einstein GPT、Adobe Fireflyなどのプラットフォームは、CRM、デザインスイート、コラボレーションプラットフォームなどの既存システムにジェネレーティブ機能を直接組み込むことで、中核となるワークフローの運用方法を再構築しています。このシフトにより、導入時の摩擦が解消され、ユーザーエンゲージメントが向上し、ROIが即座に得られるため、企業は拡張に積極的になります。たとえば、Microsoft は、Copilot ユーザーの 60% 以上が数週間以内に生産性の向上を実感していると報告しており、組織の支持を加速しています。重要なのは、この組み込みモデルは、単体のライセンスではなく、サブスクリプションのアップリフト(Copilotの月額30米ドルなど)を通じてGen AIを収益化し、継続的な高収益を実現することです。ベンダーはこの方式を再現するため、Slack、SAP、HubSpot、Workdayと急速に統合を進めています。その結果、ジェネレーティブAI市場はもはやAIネイティブ企業に限定されるものではなく、ソフトウェア・エコシステムの既存顧客ベース、販売網、UXの習熟度によって増幅され、爆発的な普及を促進し、ジェネレーティブAIをデジタルワークの基盤そのものに埋め込んでいます。

ジェネレーティブAIとは、大規模なデータセットからパターンを学習することで、テキスト、画像、コード、オーディオ、ビデオなどの新しいコンテンツを自律的に生成するように設計された人工知能モデルのクラスです。予測、分類、自動化に重点を置く従来のAIとは異なり、ジェネレーティブAIは、大規模言語モデル(LLM)、拡散モデル、トランスフォーマーなどの基盤モデルを使用して、人間の創造性を模倣した独創的な出力を作成します。その範囲には、コンテンツの要約、画像合成、コード生成、マルチモーダル対話などの機能が含まれます。

ドライバー クラウドGPUの導入拡大

ジェネレーティブAIの爆発的な成長の背景には、クラウドGPU-as-a-serviceモデルがあります。従来、LLaMAやStable Diffusionのような大規模モデルのトレーニングや微調整には数百万ドルのインフラ投資が必要でした。しかし、AWS(EC2 P5)、Azure(NDv5)、CoreWeave(NVIDIA H100クラスタ)のようなプロバイダーが、時間単位の料金で弾力的なGPUアクセスを提供することで、無駄のないAIスタートアップ企業でさえ、ハードウェアを所有することなく、大規模な推論を実行したり、基礎モデルを微調整したりできるようになりました。このシフトにより、実験が民主化され、垂直化されたGen AIソリューション(例えば、法的準備書面ジェネレーター、製薬分子デザイナー、ゲームNPCクリエーター)が急速に出現することが可能になりました。さらに、Lambda CloudやRunPodのようなGPUマーケットプレイスは、モデルのオーケストレーションに最適化されたスポットインスタンスとコンテナ化された環境を提供し、セットアップ時間とコストを削減します。重要なのは、このモデルが従量課金に対応しており、小規模なプレイヤーの財務リスクを軽減し、迅速な反復を可能にしていることです。この結果、2023年初頭以降、四半期ごとに発売されるAI最小実行可能製品(MVP)が10倍に増加しています。要するに、GPU-as-a-Serviceは、コンピュート・インフラストラクチャーをボトルネックから発射台へと変貌させ、Gen AIエコシステム全体に俊敏でモデル中心のイノベーションの新しい波を巻き起こしました。クラウドGPUサービスはもはや単なるインフラツールではなく、Gen AIの市場投入スピードとグローバルなスケーラビリティを支えるバックボーンであり、前例のない成長を後押ししています。

制約: 業種に特化したGen AIソリューションのための高品質で注釈付きデータセットの不足

ジェネレーティブAI市場を停滞させている1つの大きな制約は、モデルの精度、文脈の関連性、実世界での使いやすさを損なう、高品質でドメイン固有のトレーニングデータの不足です。GPT-4やClaudeのような基礎モデルは、膨大なオープン・インターネット・データセットでトレーニングされていますが、一般化されているため、法律、医療、金融、製造業のような専門分野での有効性は限定的です。これらのモデルを独自のデータで微調整しようとする企業は、レガシーシステム、PDF、または手書きのメモに閉じ込められた、断片化された、構造化されていない、またはデジタル化されていないコンテンツのために、しばしば障害にぶつかります。例えば、病院の臨床文書や工場のメンテナンスログは、矛盾や略語、多言語テキストが多く、標準的なトークナイザーパイプラインとは互換性がありません。さらに、キュレーションされたデータセット(製薬会社の臨床試験サマリーや保険請求のナラティブなど)を取得するには、時間とコストがかかり、HIPAAやGDPRなどのコンプライアンス規制によって制限されることがよくあります。このギャップは、トレーニングのタイムラインとコストを押し上げるだけでなく、幻覚のリスクを高め、ミッションクリティカルなユースケースでのアウトプットの信頼性を低下させます。特定の業種に特化したデータ・パイプライン、ラベリング標準、プライバシー・セーフのエンリッチメント・ワークフローが広く採用されるまで、ジェネレーティブAI市場は、その最も弱いリンク、すなわちモデルに供給されるデータ品質によって制約され続けるでしょう。

ライセンスの種類別

トレンドインサイト

1

世界中で毎年7500社以上の企業が、収益拡大施策のために弊社にアプローチしています。

2

フォーチュン2000社の80%が、新たな収益源を特定するために当社の調査を利用しています。

3

世界中のトップ2000の戦略家が、成長ロードマップ/イニシアチブのために当社を利用

ジェネレーティブAI市場:ソフトウェア(ファウンデーションモデル、モデルイネーブルメント&オーケストレーションツール、Gen AI SaaS)、モダリティ(テキスト、コード、ビデオ、画像、マルチモーダル)、アプリケーション(コンテンツ管理、BI&ビジュアライゼーション、検索&ディスカバリー)別 – 2032年までの世界予測

解説

目次

方法論

過去のレポート

概要

ジェネレーティブAI市場は、2025年の713億6,000万米ドルから2032年には8,905億9,000万米ドルに急増し、予測期間中のCAGRは43.4%になると予測されています。最も触媒的な成長ドライバーの1つは、企業の生産性と意思決定ソフトウェアへのGen AIの組み込みです。Microsoft 365 Copilot、Salesforce Einstein GPT、Adobe Fireflyなどのプラットフォームは、CRM、デザインスイート、コラボレーションプラットフォームなどの既存システムにジェネレーティブ機能を直接組み込むことで、中核となるワークフローの運用方法を再構築しています。このシフトにより、導入時の摩擦が解消され、ユーザーエンゲージメントが向上し、ROIが即座に得られるため、企業は拡張に積極的になります。たとえば、Microsoft は、Copilot ユーザーの 60% 以上が数週間以内に生産性の向上を実感していると報告しており、組織の支持を加速しています。重要なのは、この組み込みモデルは、単体のライセンスではなく、サブスクリプションのアップリフト(Copilotの月額30米ドルなど)を通じてGen AIを収益化し、継続的な高収益を実現することです。ベンダーはこの方式を再現するため、Slack、SAP、HubSpot、Workdayと急速に統合を進めています。その結果、ジェネレーティブAI市場はもはやAIネイティブ企業に限定されるものではなく、ソフトウェア・エコシステムの既存顧客ベース、販売網、UXの習熟度によって増幅され、爆発的な普及を促進し、ジェネレーティブAIをデジタルワークの基盤そのものに埋め込んでいます。

ジェネレーティブAIとは、大規模なデータセットからパターンを学習することで、テキスト、画像、コード、オーディオ、ビデオなどの新しいコンテンツを自律的に生成するように設計された人工知能モデルのクラスです。予測、分類、自動化に重点を置く従来のAIとは異なり、ジェネレーティブAIは、大規模言語モデル(LLM)、拡散モデル、トランスフォーマーなどの基盤モデルを使用して、人間の創造性を模倣した独創的な出力を作成します。その範囲には、コンテンツの要約、画像合成、コード生成、マルチモーダル対話などの機能が含まれます。

ジェネレーティブAI市場

もっと見る

ジェネレーティブAI市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のジェネレーティブAI市場は、インド、中国、韓国における政府のAI政策、地域化されたLLM開発、新興企業の活動への支援により急成長しています。ジェネレーティブAIインフラへの投資と、市民サービスや多言語コパイロットのような分野固有のユースケースが、この地域全体の企業採用を加速しています。

スケーラブルな展開とガバナンスを備えた、安全でドメイントレーニングされたジェネレーティブAIソリューションを提供するベンダーが市場をリードするでしょう。独自のデータと各分野の専門知識を組み合わせることで、プロバイダーは企業のジェネレーティブAI導入において明確な優位性を発揮します。

ジェネレーティブAIは、テキスト、画像、音声入力を扱うマルチモーダル・エージェントへと進化しています。これらの組み込み型コパイロットは、意思決定を改善し、タスクを自動化し、ワークフローやインターフェイス全体で企業の生産性を向上させます。

ジェネレーティブAIは、インテリジェントなコンテンツ作成、コード生成、タスク自動化を可能にすることで、企業のワークフローを再構築します。ビジネス・ツールへのシームレスな統合は、パーソナライズされたエクスペリエンスを促進し、デジタル・オペレーションを再定義します。

需要は、一般的なLLMから、法律、医療、金融のユースケースに合わせたドメイン固有のGen AIへとシフトしています。この傾向は、基盤モデルのプロバイダー以外にも競争機会をもたらし、垂直化されたジェネレーティブAIの採用を促進しています。

世界のジェネレーティブAI市場のダイナミクス

ドライバー クラウドGPUの導入拡大

ジェネレーティブAIの爆発的な成長の背景には、クラウドGPU-as-a-serviceモデルがあります。従来、LLaMAやStable Diffusionのような大規模モデルのトレーニングや微調整には、数百万ドルのインフラ投資が必要でした。しかし、AWS(EC2 P5)、Azure(NDv5)、CoreWeave(NVIDIA H100クラスタ)のようなプロバイダーが、時間単位の料金で弾力的なGPUアクセスを提供しているため、小規模なAIスタートアップ企業でも、ハードウェアを所有することなく、大規模な推論を実行したり、基礎モデルを微調整したりできるようになりました。このシフトにより、実験が民主化され、垂直化されたGen AIソリューション(例えば、法的準備書面ジェネレーター、製薬分子デザイナー、ゲームNPCクリエーター)が急速に出現することが可能になりました。さらに、Lambda CloudやRunPodのようなGPUマーケットプレイスは、モデルのオーケストレーションに最適化されたスポットインスタンスとコンテナ化された環境を提供し、セットアップ時間とコストを削減します。重要なのは、このモデルが従量課金に対応しており、小規模なプレイヤーの財務リスクを軽減し、迅速な反復を可能にしていることです。この結果、2023年初頭以降、四半期ごとに発売されるAI最小実行可能製品(MVP)が10倍に増加しています。要するに、GPU-as-a-Serviceは、コンピュート・インフラストラクチャーをボトルネックから発射台へと変貌させ、Gen AIエコシステム全体に俊敏でモデル中心のイノベーションの新しい波を巻き起こしました。クラウドGPUサービスはもはや単なるインフラツールではなく、Gen AIの市場投入スピードとグローバルなスケーラビリティを支えるバックボーンであり、前例のない成長を後押ししています。

制約: 業種に特化したGen AIソリューションのための高品質で注釈付きデータセットの不足

ジェネレーティブAI市場を停滞させている1つの大きな制約は、モデルの精度、文脈の関連性、実世界での使いやすさを損なう、高品質でドメイン固有のトレーニングデータの不足です。GPT-4やClaudeのような基礎モデルは、膨大なオープン・インターネット・データセットでトレーニングされていますが、一般化されているため、法律、医療、金融、製造業のような専門分野での有効性は限定的です。これらのモデルを独自のデータで微調整しようとする企業は、レガシーシステム、PDF、または手書きのメモの中に閉じ込められた、断片化された、構造化されていない、またはデジタル化されていないコンテンツのために、しばしば障害にぶつかります。例えば、病院の臨床文書や工場のメンテナンスログは、矛盾や略語、多言語テキストが多く、標準的なトークナイザーパイプラインとは互換性がありません。さらに、キュレーションされたデータセット(製薬会社の臨床試験サマリーや保険請求のナラティブなど)を取得するには、時間とコストがかかり、HIPAAやGDPRなどのコンプライアンス規制によって制限されることがよくあります。このギャップは、トレーニングのタイムラインとコストを押し上げるだけでなく、幻覚のリスクを高め、ミッションクリティカルなユースケースでのアウトプットの信頼性を低下させます。特定の業種に特化したデータ・パイプライン、ラベリング標準、およびプライバシー・セーフのエンリッチメント・ワークフローが広く採用されるまで、ジェネレーティブAI市場は、その最も弱いリンク、すなわちモデルに供給するデータ品質によって制約され続けるでしょう。

機会: インテリジェントな検索機能を備えたジェネレーティブAIコパイロットの出現

ジェネレーティブAIの展望を再形成するインパクトの大きい機会は、金融、法務、ヘルスケアなどの規制された高価値領域向けに調整された業界特化型コピロットの台頭です。汎用のチャットボットとは異なり、これらのコピロットは、独自の機関データやコンプライアンスに特化したナレッジグラフに基づいてトレーニングや微調整が行われており、ニュアンスの異なる、ドメインの重いタスクを正確に処理できるようになっています。例えば、モルガン・スタンレーのウェルス・マネジメントのコパイロットは、OpenAIのGPT-4に基づいて構築され、10万以上の内部調査文書で訓練されています。同様に、Allen & Overyのようなトップクラスの法律事務所に導入されている法務コパイロットであるHarvey AIは、法的契約のレビュー、証拠開示、要約のために調整されており、請求可能な時間を削減し、スループットを向上させます。これらのコパイロットは単にアシストするだけではありません。企業のワークフロー(ブルームバーグ・ターミナル、エピック・システム、SAP環境など)に深く組み込まれ、構造化されたデータソースと統合し、FINRAやHIPAAなどの業界規制を遵守します。マネタイズ・モデルは堅牢で、シートごとの価格設定、定量化可能な生産性向上との連動、ROIの議論における容易な擁護が可能です。その結果、特定分野に特化したコピロットは、次の主要な収益化レイヤーとして台頭しつつあり、消費者向けのチャットを超えて、ジェネレーティブAIの商業的価値を完全に解き放ちます。

課題 ジェネレーティブAIモデルが生成するアウトプットの品質

ジェネレーティブAIのエコシステムが直面している重大な課題は、特にエンタープライズグレードの環境において、リアルタイム展開時の堅牢なモデルの観測性とガバナンスの欠如です。企業が意思決定が重要なワークフロー(顧客サポート、契約書作成、臨床文書作成など)にジェネレーティブ・モデルを組み込むと、本番環境におけるこれらのモデルの動作を監視、監査、制御できないことが、運用およびコンプライアンス上の重大なリスクとなります。従来のソフトウェアとは異なり、ジェネレーティブAIモデルは非決定論的な出力を生成する可能性があります。つまり、同じ入力でも異なるレスポンスが返される可能性があり、デバッグ、トレース、および根本原因の分析は、専用のツールなしではほぼ不可能です。企業は現在、トークン・レベルのトレース、出力フィルタリング、ドリフト検出、幻覚タグ付けを提供する観測可能性スタックを求めています。しかし、ツールのエコシステムは未成熟です。このギャップを埋めるためにArize AI、PromptLayer、WhyLabsのようなソリューションが登場していますが、そのほとんどはエンタープライズグレードのスケーラビリティ、セキュリティ、DatabricksやSageMakerのような既存のMLOpsシステムとの統合に欠けています。このギャップは、AIの意思決定に対して透明性、監査ログ、説明可能性を求める規制圧力(EUのAI法、金融や製薬の分野別義務付けなど)の下ではさらに深刻になります。観測可能性がLLMOpsスタックにネイティブになるまで、ジェネレーティブAIのパイロットからプロダクションへのスケーリングは、ほとんどの企業にとってリスキーで断片的な旅のままです。

ジェネレーティブAIのエコシステムは、インフラ、ソフトウェア、サービスの3つのコアレイヤーで構成されています。インフラ層には、AIに最適化されたチップ、メモリ、ストレージ、ネットワーク・コンポーネントのプロバイダーが含まれ、大規模なモデルのトレーニングと推論を可能にします。ソフトウェア層は、基盤モデル開発者、微調整とモニタリングのためのオーケストレーション・ツール、コンテンツ生成、インテリジェント検索&クエリ、顧客対話などのユースケースに合わせたSaaSツールに及びます。サービス・レイヤーは、Gen AIコンサルティング、モデルのカスタマイズ、トレーニング・データのプロビジョニング、マネージドGen AIサービスを通じて企業の導入をサポートします。これらのレイヤーを組み合わせることで、業界全体でジェネレーティブAIを強化するモジュール式のエンドツーエンド・スタックが形成されます。

主要企業・市場シェア

予測期間中に最も高い成長率を記録するジェネレーティブAIサービス分野

ジェネレーティブAIサービスは、社内に専門知識を持たずに基盤モデルの運用を急ぐ企業にとって重要な実行レイヤーとして機能するため、オファリング別で最も急成長するセグメントとなる予定です。インフラ(設備投資がかさむ)やソフトウェア(カスタマイズが必要)とは異なり、迅速なエンジニアリングやモデルの微調整から統合や展開に至るサービスは、最小限の社内リソースで即座にビジネス価値を提供します。アクセンチュア、TCS、デロイトなどのシステムインテグレーターは、ジェネレーティブAI専用のスタジオを立ち上げ、クライアントがコパイロットを構築し、独自のデータを使用してモデルを微調整し、検索機能付きジェネレーション(RAG)パイプラインを実装するのを支援しています。特に、保険、製薬、銀行など、規制の厳しい分野やプロセスの多い分野では需要が高く、企業はLLMへのアクセスだけでなく、ガードレール、説明可能性、業種に特化したオーケストレーションを必要としています。例えば、インフォシスのTopazは、保険引受やコンプライアンスにおけるコア・ワークフローの再構築に導入されており、PwCのAIファクトリーは、法務や税務アドバイザリーのためのセキュアな社内コパイロットの生成を支援しています。また、政府や公共機関は、データ主権とコンプライアンスを確保するため、現地のコンサルタントにAI導入をアウトソーシングしています。人材格差が拡大し、Time-to-Valueのプレッシャーが強まる中、ジェネレーティブAIサービスはもはやオプションではありません。

エンドユーザー別では、ソフトウェア&テクノロジープロバイダー分野が2025年に最大の市場シェアを占める見込み

ソフトウェア&テクノロジープロバイダーは、ジェネレーティブAI市場における二重の役割により、2025年の市場シェアで最大のエンドユーザーセグメントになると推定されます。ソフトウェア&テクノロジー・プロバイダは、エコシステムの構築者であると同時に消費者でもあり、ジェネレーティブAIを単なる機能としてではなく、中核的な収益源として収益化しています。これらの企業は、新機能を解放し、アップセルの可能性を拡大し、ユーザーを維持するために、主要製品にジェネレーティブAIを組み込んでいます。例えば、AdobeはCreative CloudにFireflyを統合し、AIが生成する画像、ベクター、テキストエフェクトを提供することで、価値提案を変革し、新たな価格帯を可能にしました。同様に、GitHubのCopilot(OpenAI搭載)は開発者のワークフローに深く組み込まれており、現在130万人以上の有料会員を抱え、さまざまな業界の5万以上の組織で利用されています。また、テクノロジープロバイダーは、マーケットプレイスやAPI(GoogleのVertex AIやHugging FaceのModel Hubのような)を作成し、生成モデルを大規模に収益化することで、クラウドやプラットフォームの提供全体でフライホイール効果を生み出しています。重要なことは、これらの企業は、ジェネレーティブAIツールを迅速にプロトタイプ化し、拡張するためのインフラ、人材、データパイプラインを持っており、遅れをとっているセクターに対する先行者利益を与えていることです。

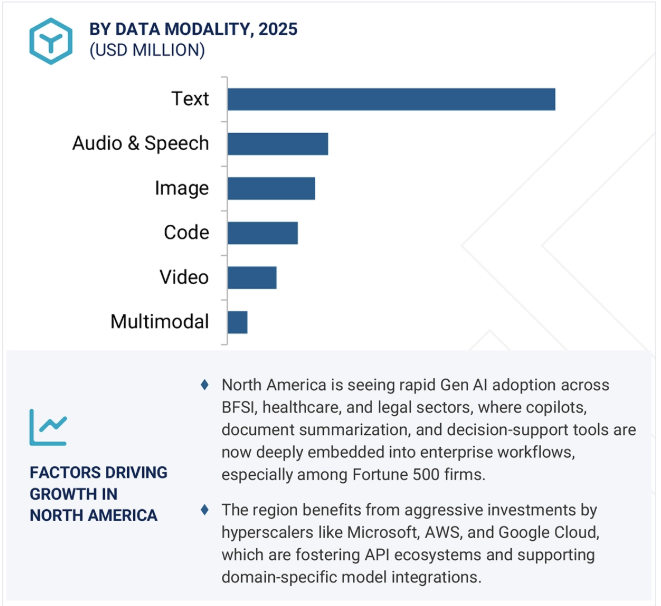

北米は、資本、コンピュート、商業的採用の比類なき融合により、2025年にはジェネレーティブAI市場で最大のシェアを占めると推定されています。同地域には、OpenAI、Anthropic、Meta、Google DeepMindなど、最も有力なモデル開発企業があり、いずれもベンチャー企業の豊富な資金、独自のデータセット、NVIDIAのH100のような最先端チップへの早期アクセスなどの恩恵を受けています。AWS、Azure、Google Cloudを含むアメリカのクラウド・ハイパースケーラは、単なるインフラ・プロバイダーではなく、スケーラブルなモデルAPI、アクセラレータ、何千もの企業展開に電力を供給するAI専用スタックの提供でもリードしています。企業への導入も急増しており、フォーチュン500の企業は、法務、カスタマーサービス、研究開発などの機能にわたって、コパイロット、AIアシスタント、カスタムLLMソリューションを急速に統合しています。さらに、EUやアジアに比べて規制の柔軟性があるため、AIベンチャー企業も企業も、より迅速な実験と市場参入が可能になっています。ホワイトハウスのAIセーフティ・コミットメントやDARPAのGen AIイニシアチブのような官民パートナーシップは、基盤となるモデルの研究開発をさらに強化しています。成熟したデジタル・インフラストラクチャー、活気あるイノベーション・エコシステム、先発企業の牽引力により、北米は単に投資をリードしているだけでなく、世界規模でジェネレーティブAIの商業的青写真を描いています。

2025年5月、IBMはIBM Granite 4.0 Tiny Previewを発表しました。これは、手頃なコンシューマー向けGPUで複数のロング・コンテキスト・タスクを一度に実行できるように設計された、非常に効率的でコンパクトな言語モデルです。このモデルは、新しいハイブリッドMamba-2/Transformerアーキテクチャとエキスパートの混合(MoE)アプローチを使用し、必要なメモリを70%以上削減し、推論時にアクティブなパラメータをわずか1Bに抑えた強力なパフォーマンスを提供します。このモデルは今年の夏に正式にリリースされる予定です。

2025年4月、AnthropicとGoogle Cloudは、Claude 3.7 Sonnetを含むClaudeモデルをVertex AI上で提供するために提携しました。この提携により、連邦政府機関や防衛機関は、高度なAIソリューションを安全に導入し、厳格なコンプライアンス基準を満たしながら、完全に管理されたサーバーレスインフラストラクチャと、機密および非機密の政府ユースケースに対応する最新のClaudeモデルを活用することができます。

2025年4月、マイクロソフトはAzure OpenAI Serviceを更新し、低遅延オーディオストリーミングや改良された音声モデルなど、より高速で信頼性の高いリアルタイムAI機能を追加しました。また、新しい画像生成・編集ツールや、AIがよりよく理解し対応するための、よりスマートな推論モデルも追加されました。これらの改善により、Gen AIベースのプラットフォームはより強力になり、さまざまな用途に使いやすくなりました。

2025年4月、Amazon Lex V2は、Bedrock Knowledge Base、Guardrails、Anthropic Claude 3 Haiku、およびSonnetモデルのサポートを含む、生成AI機能で更新されました。これらの機能強化はQnA組み込みスロットに統合されています。さらに、Lex V2はAmazon Connectとボットを接続するためのQinConnect組み込みインテントをサポートするようになりました。

2025年3月、OpenAIは高度な画像ジェネレーターをGPT-4oに統合しました。GPT-4oは、画像内に正確なテキストを生成し、詳細な指示に従い、ナレッジベースを活用することに優れており、ロゴ、ダイアグラム、インフォグラフィックスを通じた効果的なビジュアルコミュニケーションを可能にします。また、マルチターン生成に対応しており、一貫性を保ちながら自然な会話で画像を洗練させることができます。

2025年3月、NVIDIAは、要求の厳しいAI推論ワークロードを対象とした新しいクラスのエンタープライズAIインフラストラクチャのためのカスタマイズ可能なリファレンスデザインであるNVIDIA AI Data Platformを発表しました。主要なストレージプロバイダーは、NVIDIA Blackwell GPU、BlueField DPU、Spectrum-Xネットワーキング、およびNVIDIA Dynamoオープンソース推論ライブラリを使用して、カスタマイズされたAIデータプラットフォームを構築するためにNVIDIAと協力しています。このプラットフォームは、加速されたコンピューティングとAIをエンタープライズ・ストレージにもたらし、AIクエリエージェントがほぼリアルタイムでデータから洞察を生み出すことを可能にします。

ジェネレーティブAI市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。ジェネレーティブAI市場の主要プレーヤーは以下の通り。

NVIDIA (US)

OpenAI (US)

Microsoft (US)

Google (US)

AWS (US)

IBM (US)

Oracle (US)

Databricks (US)

Anthropic (US)

AMD (US)

Adobe (US)

TELUS (US)

Centific (US)

Scale AI (US)

Midjourney (US)

Cursor AI (US)

Jasper (US)

Together AI (US)

Mostly AI (Austria)

Mistral AI (France)

Synthesia (UK)

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場範囲 市場セグメンテーション 対象地域 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ 二次データ 一次データ – 一次プロファイルの内訳 – 主要業界インサイト

2.2 市場ブレークアップとデータの三角測量

2.3 市場規模の推定トップダウンアプローチ ボトムアップアプローチ

2.4 市場予測

2.5 本調査の前提条件

2.6 調査の限界

エグゼクティブサマリー

3

プレミアムインサイト

4

4.1 世界のジェネレーティブAI市場における魅力的な機会

4.2 オファリング別市場、2025年対2032年

4.3 データモダリティ別市場:2025年対2032年

4.4 アプリケーション別市場:2025年対2032年

4.5 エンドユーザー別市場:2025年対2032年

4.6 ジェネレーティブAI市場:地域別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 ジェネレーティブAIの進化

5.4 ジェネレーティブAIの成熟曲線

5.5 ビジネス機能別ジェネレーティブAI支出額(2025年

5.6 サプライチェーン分析

5.7 エコシステム分析

5.8 2025年米国関税の影響-ジェネレーティブAI市場主要関税率紹介 価格影響分析-戦略的シフトと新たなトレンド 国・地域への影響-アメリカ-中国-ヨーロッパ-アジア太平洋地域(中国を除く) エンドユーザー別産業への影響-ヘルスケア&ライフサイエンス-製造業-小売&Eコマース-通信-ソフトウェア&テクノロジープロバイダー-メディア&エンターテインメント-その他エンドユーザー産業

5.9 投資環境と資金調達シナリオ ケーススタディ分析- ケーススタディ1- ケーススタディ2- ケーススタディ3- ケーススタディ4- ケーススタディ5 技術分析- 主要技術- 補完技術- 隣接技術 関税と規制環境- GEN AI プロセッサ&コントローラ関連の関税(HSN: 規制機関、政府機関、その他の組織-主要規制 貿易分析-遺伝子AIプロセッサーとコントローラーの輸出シナリオ-遺伝子AIプロセッサーとコントローラーの輸入シナリオ 特許分析-方法論-出願された特許(文書タイプ別、2016-2025年)-イノベーションと特許出願 価格分析-主要プレーヤー別、提供の平均販売価格(2025年)-平均販売価格、 2025年-2026年 ポーターの5つの力分析-新規参入の脅威-代替品の脅威-供給者の交渉力-買い手の交渉力-競争の激しさ ジェネレーティブAI市場の買い手/顧客に影響を与えるライバル動向/混乱 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

ジェネレーティブAI市場、製品別

6

6.1 オファリングの導入: ジェネレーティブAI市場の促進要因

6.2 インフラストラクチャー コンピューティング – グラフィックス・プロセッシング・ユニット(GPU) – 中央演算処理装置(CPU) – フィールド・プログラマブル・ゲート・アレイ(FPGA) メモリ – ダブル・データ・レート(DDR) – 高帯域幅メモリ(HBM) ネットワーク・ハードウェア – ネットワーク・アダプタ – インターコネクト ストレージ

6.3 ソフトウェア基盤モデル モデル実現とオーケストレーションツール Gen AI Saas

6.4 サービス ジェネレーティブAIトレーニング&コンサルティングサービス モデル開発&微調整サービス プロンプトエンジニアリングサービス 統合&展開サービス サポート&メンテナンスサービス ジェネレーティブAIトレーニングデータサービス マネージドジェネレーティブAIサービス

ジェネレーティブAI市場、データモダリティ別

7

7.1 導入データモダリティ:市場促進要因

7.2 テキスト

7.3 画像

7.4 ビデオ

7.5 音声とスピーチ

7.6 コード

7.7 マルチモード

ジェネレーティブAI市場、用途別

8

8.1 導入アプリケーション:市場促進要因

8.2 ビジネスインテリジェンスと可視化 セールスインテリジェンス マーケティングインテリジェンス ヒューマンリソースインテリジェンス ファイナンスインテリジェンス オペレーション&サプライチェーンインテリジェンス

8.3 コンテンツ管理 コンテンツ生成 コンテンツキュレーション、タグ付け、分類 デジタルマーケティング メディア編集

8.4 合成データ管理 合成データの増強 合成データのトレーニング

8.5 検索と発見 一般的な検索 インサイト生成

8.6 自動化と統合 パーソナライゼーションとレコメンデーションシステム 顧客体験管理 アプリケーション開発とAPI統合 サイバーセキュリティ インテリジェンス

8.7 ジェネレーティブデザイン AI デザイン探索とバリエーション モデリングとプロトタイピング 製品レンダリングとビジュアルコラタル

8.8 その他のアプリケーション

ジェネレーティブAI市場、エンドユーザー別

9

9.1 導入エンドユーザー:市場促進要因

9.2 個人ユーザー

9.3 企業 BFI-パーソナライズされた財務アドバイザー-レポートと解説の自動生成-インテリジェントな引受とクレーム-不正検知と防止-規制報告とコンプライアンス-その他(財務ダッシュボード、KYC自動化) 小売とEコマース-商品説明とSEOコンテンツ生成-バーチャルショッピングアシスタント-パーソナライズされた商品推奨-顧客からの問い合わせ解決-需要予測と在庫管理-その他(キャンペーンとプロモ-ション、 政府および防衛- 政策立案および立法要約- 市民サービスチャットボット- OSITブリーフィングおよびレポート- 文書分類および知識検索- 脅威シナリオシミュレーション- その他(オープンデータ要約、 通信- ネットワーク運用と障害診断- 自動スラレポーティング- コンタクトセンターインテリジェンス- マーケティングコンテンツとキャンペーンのパーソナライゼーション- 収益保証と詐欺防止- その他(ネットワーク設計シミュレーション、フィールドサービス管理) メディアとエンターテイメント- 脚本執筆とナレーション生成- AIナレーションと吹き替え- ビジュアルアセット生成とモーションデザイン- 多言語コンテンツのローカライゼーション- 広告とキャンペーンのコピーライティング- 合成インフルエンサー、 その他(トレーラー生成、ニュース要約、GENAI NPCs) 輸送とロジスティクス – ルート最適化 – 運送文書化 – フリート管理 – 倉庫管理 – 交通シナリオ・シミュレーション – その他(ロジスティクス・カスタマー・サポート、 製造- 設計生成- 予知保全- 品質検査と管理- 調達とサプライヤー管理- 製品計画とシミュレーション- その他(爆弾生成、 ヘルスケア&ライフサイエンス- 電子カルテ(EHR)自動化- 医療画像- バーチャルヘルスアシスタント- 創薬・分子設計- 臨床試験プロトコル設計- 個別治療計画- その他(科学文献要約、 ソフトウェア&テクノロジープロバイダー: コード生成&デバッグ: テストケース生成&QA自動化: Gen AIアシストism: カスタマーサポート自動化: ナレッジディスカバリー: ビジネスプロセス自動化: その他(競合情報、RFP作成、API文書化): エネルギー&公益事業: その他企業(教育、旅行&ホスピタリティ、建設&不動産): ジェネレーティブAI市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:TC 8610

- エチレンカーボネート

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2019年~2024年、予測(~2029年)

- 産業用クリーニング溶剤の世界市場規模は2030年までにCAGR 4.55%で拡大する見通し

- PEM燃料電池スタック市場:グローバル予測2025年-2031年

- 内視鏡的粘膜下層剥離術用ナイフ市場2025年(世界主要地域と日本市場規模を掲載):I型、T型、O型、その他

- ライフサイエンス顕微鏡装置の世界市場規模は2035年までにCAGR 5.8%で拡大する見通し

- 世界の酵母エキス市場(2024 – 2031):技術別、形態別、用途別、地域別分析レポート

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- 世界の衝撃波治療装置市場規模/シェア/動向分析レポート:技術別、用途別、種類別、エンドユーザー別(~2034年)

- カーオーディオ市場2025年(世界主要地域と日本市場規模を掲載):OEM、アフターマーケット

- 金属加工油剤のグローバル市場規模は2024年に69億3,000万ドル、2030年までにCAGR 3.20%で拡大する見通し

- 世界の医薬品用メチオニン市場