世界の遺伝子サイレンシング市場(2025 – 2034):種類別、用途別、エンドユーザー別 分析レポート

市場概要

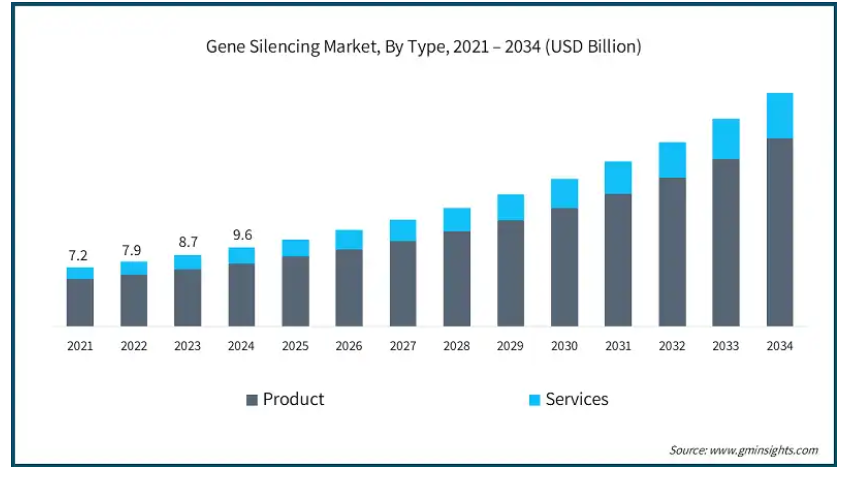

遺伝子サイレンシングの世界市場規模は2024年に96億米ドル。2025年には106億米ドル、2034年には285億米ドルに達すると予測され、予測期間中の年平均成長率は11.6%です。遺伝子サイレンシングは、細胞内の特定の遺伝子をオフにする、または「沈黙」させるために使用されるプロセスです。これは、特定の遺伝子が病気や健康問題を引き起こす可能性のあるタンパク質を産生するのを阻止するのに役立ちます。

世界の遺伝子サイレンシング市場の成長は、主に遺伝性疾患の有病率の上昇によって刺激され、高度な治療ソリューションに対する需要が大幅に拡大しています。嚢胞性線維症、デュシェンヌ型筋ジストロフィー(DMD)、鎌状赤血球貧血、さまざまな遺伝性がんなどの遺伝性疾患は、世界中でますます優勢になっており、遺伝子サイレンシングプロセスで開発された治療薬などの革新的な治療法の必要性を高めています。例えば、アメリカでは毎年約1,000人の嚢胞性線維症(CF)が新たに診断されています。

欧州連合(EU)では、この疾患は新生児2,000~3,000人に1人の割合で発症しており、遺伝性疾患の広範な有病率が浮き彫りになっています。このように、遺伝性疾患の有病率の増加は、効果的な治療オプションに対する強い需要を刺激しています。遺伝子サイレンシング技術は、欠陥遺伝子が健康問題を引き起こすのを防ぐことで、これらの症状と闘う有望なソリューションとして浮上しています。

さらに、より多くの人々が遺伝的疾患を認識するようになり、バイオテクノロジーの新たな進歩の助けを借りて、これらの治療法の開発が大きく進展しています。RNA干渉(RNAi)とアンチセンス・オリゴヌクレオチド(ASO)は、幅広い遺伝性疾患に対する治療薬の可能性を提供する2つの重要な技術です。これらの進歩は、これらの疾患に罹患している人々に希望を与えるだけでなく、市場の拡大を加速させています。

さらに、患者や医療提供者はより正確で効果的な治療法を模索しており、これが標的治療への需要を高め、市場の成長を促進しています。標的治療は、遺伝子レベルで疾患の根本的な原因を特定するように設計されており、より個別化された治療アプローチを提供します。2023年にPubMedが発表したレポートでは、化学療法などの従来の治療法に比べて副作用が少なく有効性が向上し、がん治療に革命をもたらした標的治療の開発に注目しています。

この標的治療への動きは、RNA干渉(RNAi)やアンチセンスオリゴヌクレオチド(ASO)などの遺伝子サイレンシング技術の進歩と採用を加速させています。このように、より効果的で個別化された薬剤に対する需要が拡大しているため、バイオテクノロジーの進歩や患者の意識の高まりに後押しされ、市場は今後さらに成長すると予想されます。

遺伝子サイレンシング市場の動向

遺伝子サイレンシング法の開発により、薬剤の特異性と有効性が向上しました。このような方法論の進歩により、疾患の原因となる遺伝子の正確なターゲティングが可能になり、治療成績が向上しています。PubMedの研究によると、遺伝子発現の異常が問題となる疾患の場合、RNAiは効果的なツールになり得ると報告されています。

さらに、官民双方からの多額の投資が、遺伝子サイレンシング技術の研究開発に拍車をかけています。例えば、最近、国立神経疾患・脳卒中研究所は、超希少遺伝子に基づく治療(URGenT)ネットワークを設立しました。このネットワークは、超希少神経疾患に対する質の高い治療法の改善を加速させることを目的としており、これらの薬剤を臨床応用に進めるための資金やリソースを提供しています。

このような投資は、次世代の質の高い治療を推進する上で極めて重要であり、この革新的な分野に対する政府と民間部門のコミットメントを示しています。

したがって、これらの治療を必要とする人の数が増加し続けるにつれて、遺伝子サイレンシングのような先進的な治療に対する需要、投資、研究も同時に増加し、それによって市場の成長が加速するでしょう。

トランプ政権の関税

遺伝子サイレンシングプラットフォームに不可欠なオリゴヌクレオチド、脂質ナノ粒子(LNP)、試薬、送達ベクター、ラボ自動化モジュールなどの必須コンポーネントを含む中国からの輸入品に対する関税は、世界市場全体の製造コストを引き上げると予想されます。

現在、相当数のメーカーや研究機関が、これらの重要な材料やツールのコスト効率に優れた調達を中国に依存しています。関税が導入されれば、サプライチェーンに大きな負担がかかり、製造コストの上昇や研究開発スケジュールの遅延につながる可能性があります。

そのため、遺伝子サイレンシング市場で事業を展開する企業は、中国のサプライヤーへの依存度を最小限に抑えるため、調達戦略を見直すことが予想されます。このため、地政学的リスクが低く、運営効率が比較的良好なインド、韓国、アイルランド、東欧諸国などの代替製造・調達拠点への移行が加速する可能性があります。

しかし、短期的には、この戦略的再編成は、臨床および前臨床プロジェクトパイプラインの遅延、新規ベンダーの検証に伴うコストの増加、siRNA/miRNA送達システム、核酸合成ツール、バイオインフォマティクスサポートインフラなどの重要なサブシステムの供給および統合における一時的な混乱など、いくつかの課題をもたらす可能性があります。

遺伝子サイレンシング市場の分析

種類別に、市場は製品とサービスに区分されます。製品セグメントはさらに、RNAi、CRISPR-Cas9、アンチセンスオリゴヌクレオチド(ASOs)、その他の製品に二分されます。2024年の市場規模は96億米ドル。製品セグメントの2024年の売上高は77億米ドルで、予測期間中のCAGRは11.6%で大幅な成長が見込まれています。

同分野の成長は、RNA干渉(RNAi)、CRISPR-Cas9、アンチセンスオリゴヌクレオチド(ASO)などの先端技術の採用が増加していることに大きく起因しています。これらの技術革新は、遺伝子レベルでの高度な標的治療を可能にし、医療アプローチに革命をもたらし、幅広い疾患に対してより効果的なソリューションを提供しています。

RNA干渉(RNAi)は、がんやウイルス感染、さまざまな遺伝性疾患などの病気を引き起こす遺伝子をオフにすることができるため、革新的なツールであることが証明されつつあります。一方、CRISPR-Cas9は、遺伝子を改変する非常に精密なツールを研究者に提供し、かつては治療不可能と考えられていた遺伝性疾患に対する治療の選択肢を提供しています。

アンチセンス・オリゴヌクレオチド(ASO)もまた、遺伝子発現を制御することにより、特にデュシェンヌ型筋ジストロフィー(DMD)や脊髄性筋萎縮症(SMA)などの遺伝性疾患の治療に大きな影響を及ぼしています。

例えば、2025年のアメリカ疾病管理センター(CDC)の報告によると、デュシェンヌ型筋ジストロフィー(DMD)は5~9歳の男性約5,000人に1人が罹患しています。

そのため、これらの遺伝性疾患の有病率が増加するにつれて、これらの疾患と闘うための先進的な治療法の開発のための遺伝子サイレンシングのような革新的な技術に対する需要も増加しており、それによって、遺伝子サイレンシングの急成長市場におけるこのセグメントの成長を促進しています。

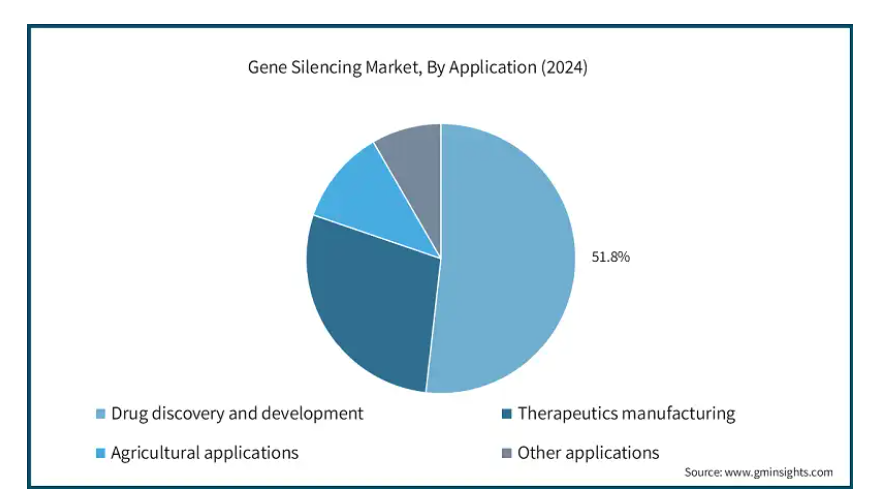

用途に基づき、遺伝子サイレンシング市場は創薬・開発、治療薬製造、農業用途、その他の用途に区分されます。創薬・開発セグメントはさらに神経学、腫瘍学、感染症、遺伝子疾患、その他の創薬・開発に二分されます。創薬・薬剤開発セグメントは2024年の市場シェア51.8%で市場を支配。

RNA干渉(RNAi)、CRISPR-Cas9、アンチセンスオリゴヌクレオチド(ASO)は、医薬品開発において重要性を増している遺伝子サイレンシング技術の一例です。これらの開発は、病気の根本原因を解明するために極めて重要です。

遺伝子ベースの創薬は、RNAi技術の利用から多大な恩恵を受けています。がん、デュシェンヌ型筋ジストロフィー、その他の遺伝性疾患といった疾患では、こうした開発が特に役立っています。

例えば、米国国立生物工学情報センター(National Center for Biotechnology Information)が2023年に発表した研究によると、RNAi療法は身体の自然なRNA干渉メカニズムを応用し、臨床の場で遺伝子の制御を実現するものです。

アメリカ食品医薬品局(FDA)は4つのRNA治療薬を承認しており、その市場規模は2032年までに311億米ドルに達すると推定されています。これらのRNAi治療薬には、patisiran(Onpattro、2018年)、givosiran(Givlaari、2019年)、lumasiran(Oxlumo、2020年)、およびinclisiran(Leqvio、2021年)が含まれます。各小分子干渉RNA(siRNA)医薬品は、特定のmRNA転写物を標的として特定の疾患に対処します。fitusiran、nedosiran、teprasiran、tivanisiran、vutrisiranなど、さらにいくつかのsiRNA候補が第III相臨床試験に到達しており、さらに多くのRNAiベースの治療薬が初期段階の臨床試験や前臨床開発を進めています。

このように、さまざまな遺伝子治療薬の開発と発見のための研究と臨床試験が増加するにつれて、創薬と開発の分野における遺伝子サイレンシングツールの需要も増加し、それによってこのセグメントの成長が刺激されます。

市場はエンドユーザー別に、製薬・バイオテクノロジー企業、学術・研究機関、CRO・CMO、その他のエンドユーザーに区分されます。製薬・バイオテクノロジー企業セグメントの2024年の売上高は44億米ドルで、このセグメントは予測期間中にCAGR 11.8%で大きく成長する見込みです。

遺伝子サイレンシング市場における製薬企業およびバイオテクノロジー企業セグメントの成長は、創薬および薬剤開発をサポートする高度な技術に対する需要の増加によって刺激されています。企業は、満たされていない医療ニーズに対応するために遺伝子サイレンシングを活用し、研究開発パイプラインを積極的に拡大しています。

さらに、バイオテクノロジー企業と製薬企業との共同研究の増加や、精密医療に対するニーズの高まりにより、この分野は大きな成長を遂げています。

例えば、2025年にはシティ・セラピューティクスとボシュロムの提携により、新たな治療法の開発における遺伝子サイレンシングの役割が高まっていることが明らかになりました。両社は、視力低下につながる地理的萎縮症に対するRNAiベースの治療法を開発するために協力し、複雑な健康状態の治療に対する遺伝子サイレンシング技術の需要をさらに示しました。

そのため、標的治療の開発を加速するための提携が増えるにつれて、遺伝子サイレンシング技術はさまざまな疾患に対処するための不可欠なツールになりつつあります。

2024年には、遺伝子サイレンシングの世界市場において北米が42.5%の最大シェアを占め、アメリカは2034年までに111億米ドルに達すると予測されています。

アメリカは北米市場において大きな市場シェアを占めており、継続的な技術の進歩と患者中心のヘルスケアオプションの重視の高まりが刺激となっています。

さらに、アメリカの大手企業や研究機関は、RNAiなどの先進的な遺伝子サイレンシング治療法の開発において重要な役割を果たしています。

さらに、規制当局からの支援と医療技術への投資の増加が、同国市場の成長と発展に寄与しています。

ヨーロッパ 英国の遺伝子サイレンシング市場は、2025年から2034年にかけて大きく成長すると予測されています。

英国には強力なバイオ医薬品産業があり、遺伝子サイレンシングなどの革新的な標的療法やツールの研究開発に幅広く投資しています。

例えば、Statistaのデータによると、医薬品の研究開発費は2022年に約102億米ドル(90億ユーロ)に達しました。したがって、この多額の投資は、遺伝子サイレンシング治療のような先進的な治療法の開発における英国の地位を強化します。

従って、このことがひいては需要を促進し、複雑な治療の可視性と精度を高めることになります。

アジア太平洋地域: 日本の遺伝子サイレンシング市場は、2025年から2034年にかけて大きく成長すると予測されています。

日本は高齢者人口が多いため、がんや神経変性疾患などの慢性疾患の治療など、加齢に関連した治療のニーズが高まっており、遺伝子サイレンシングなどの標的治療や技術の需要が高まり、市場の成長が促されます。

例えば、世界経済フォーラムの2023年の予測によると、日本では10人に1人が80歳以上であり、人口の約3分の1を占めています。

また、日本の医療水準は上昇を続けており、革新的なツールや技術に対するニーズは、同国における遺伝子サイレンシング市場をさらに推進するものと思われます。

中東・アフリカ地域では、サウジアラビアが2025年から2034年にかけて大きく成長すると予測されています。

遺伝子サイレンシング市場の成長は、RNAiやASOなどの先進的な遺伝子治療など、医療インフラへの投資が増加していることが大きく影響しており、これが同国の市場成長を促進しています。

例えば、サウジアラビアのビジョン2030には、遺伝性遺伝病を治療するための遺伝子サイレンシング治療を含む医療サービスの質とアクセシビリティを全国的に向上させることを目的とした、医療インフラへの大規模な投資が含まれています。

さらに、2023年にMDPI(Multidisciplinary Digital Publishing Institute)が報告したところによると、サウジアラビアにおける遺伝性疾患の有病率は、近親婚(血縁者間の結婚)の割合が高いため、他の多くの国に比べて高くなっています。

このため、サラセミア、鎌状赤血球貧血、デュシェンヌ型筋ジストロフィーなどの遺伝性疾患を管理・治療するための標的遺伝子サイレンシング療法の需要が高まっています。

主要企業・市場シェア

遺伝子サイレンシング市場シェア

遺伝子サイレンシング市場は競争が激しく、既存企業も新規参入企業も常に革新的で先進的な製品を開発しています。収益面では、市場は主にサーモフィッシャーサイエンティフィック、メルクKGaA、バイオ・ラッド・ラボラトリーズ、ダナハー、アジレント・テクノロジーズの上位5社によって支配されており、これらの企業は合計で市場全体の約40%のシェアを占めています。これらの企業は先進技術の開発に注力しており、市場プレーヤーはこの成長分野での地位を強化しています。

遺伝子サイレンシング市場参入企業

遺伝子サイレンシング業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Agilent Technologies

Bio-Rad Laboratories

Cellecta

Danaher

GenScript

Merck KGaA

New England Biolabs

Qiagen

Revvity Discovery

Santa Cruz Botechnology

Thermo Fisher Scientific

バイオ・ラッド・ラボラトリーズは、最先端のソリューションで知られる老舗企業です。同社は様々なアプリケーションの広範なポートフォリオを持っています。同社は技術の進歩を促進するために研究開発に多額の投資を行っています。例えば、同社の年次報告書によると、2024年には研究開発に2億9,590万ドルを投資しています。

アジレント・テクノロジーは、地理的に強固な存在感を示しているため、市場へのリーチを拡大することができます。アジレント・テクノロジーは110カ国以上で事業を展開しており、強力な販売網を構築しています。

遺伝子サイレンシング業界ニュース

2024年7月、アジレント・テクノロジーは、生物製剤、高活性医薬品成分、標的治療分子を専門とする著名な開発製造受託機関(CDMO)であるBIOVECTRAを買収する最終合意を発表しました。この買収により、アジレントはCDMOサービス、特にオリゴヌクレオチド、CRISPRベースの治療薬、その他の高度なバイオマニュファクチャリング能力の3つの中核分野における専門知識を強化します。

2024年5月、メルクは、トランスフェクション試薬の開発と商業化に特化したライフサイエンス企業であるミルス・バイオの買収に関する正式契約を発表しました。TransIT-VirusGENを含むミルス・バイオの製品は、細胞への遺伝物質の導入を容易にし、細胞治療や遺伝子治療に使用されるウイルスベクターの製造に不可欠です。この戦略的買収は、次世代技術の成長を加速させるメルクの取り組みを支援するものです。メルクは、ウイルスベクター製造の主要企業として、世界中の患者のために細胞・遺伝子治療の変革の可能性へのグローバルなアクセスを拡大することを目指しています。

この調査レポートは、遺伝子サイレンシング市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 種類別

製品

RNAi

miRNA

siRNA

その他のRNAi製品

CRISPR-Cas9

CRISPRキットおよび試薬

CRISPRライブラリー

その他のCRISPR-CAS9製品

アンチセンスオリゴヌクレオチド(ASO)

その他の製品

サービス

市場、アプリケーション別

創薬・医薬品開発

神経学

腫瘍学

感染症

遺伝子疾患

その他の創薬と開発

治療薬製造

農業への応用

その他の用途

市場, エンドユーザー別

製薬・バイオテクノロジー企業

学術・研究機関

CROおよびCMO

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 遺伝性疾患の有病率の上昇

3.2.1.2 標的療法に対する需要の増加

3.2.1.3 デリバリーシステムの進歩

3.2.1.4 バイオテクノロジーおよび製薬研究への投資の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制ガイドライン

3.2.2.2 高コストと技術の複雑さ

3.3 成長可能性の分析

3.4 規制の状況

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 製品

5.2.1 RNAi

5.2.1.1 miRNA

5.2.1.2 siRNA

5.2.1.3 その他のRNAi製品

5.2.2 CRISPR-Cas9

5.2.2.1 CRISPRキットおよび試薬

5.2.2.2 CRISPRライブラリー

5.2.2.3 その他のCRISPR-CAS9製品

5.2.3 アンチセンスオリゴヌクレオチド(ASOs)

5.2.4 その他の製品

5.3 サービス

第6章 2021年~2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 創薬と医薬品開発

6.2.1 神経領域

6.2.2 腫瘍学

6.2.3 感染症

6.2.4 遺伝子疾患

6.2.5 その他の創薬と開発

6.3 治療薬製造

6.4 農業への応用

6.5 その他の用途

第7章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 製薬・バイオテクノロジー企業

7.3 学術・研究機関

7.4 CROおよびCMO

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Agilent Technologies

9.2 Bio-Rad Laboratories

9.3 Cellecta

9.4 Danaher

9.5 GenScript

9.6 Merck KGaA

9.7 New England Biolabs

9.8 Qiagen

9.9 Revvity Discovery

9.10 Santa Cruz Botechnology

9.11 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13760

- 電子カルテ(EHR)の世界市場規模は2033年までにCAGR 3.8%で拡大する見通し

- 世界の救急テープ市場

- がん診断用人工知能の世界市場展望:2034年までCAGR 23.7%で成長し、28億ドル規模に達すると推定

- ラップアラウンドカートニングマシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の軟水化システム市場(2025 – 2034):種類別、流量別分析レポート

- ナフィオンの中国市場:液体、粒子の分散

- 広告ベースのビデオオンデマンドの世界市場規模調査、ソリューション別(有料テレビ、OTTサービス、インターネットプロトコルテレビ(IPTV))、収益化モデル別(SVoD、AVoD)、プラットフォームタイプ別(スマートフォン、タブレット/ノートPC)、コンテンツタイプ別(映画、教育/フィットネス番組)、地域別予測 2022-2032

- パーソナルケア受託製造市場レポート:製品タイプ別(天然製品またはハーブ製品、合成製品)、処方別(液体、クリーム、ローション、オイル、ジェル、その他)、サービス別(製造、カスタム処方およびR&D、パッケージング、その他)、用途別(スキンケア、ヘアケア、メイクアップおよびカラー化粧品、フレグランスおよびデオドラント、その他)、地域別 2024-2032

- 部品/材料

- スマートHVAC装置の世界市場(2025-2033):市場規模、シェア、動向分析

- 自動血液凝固分析パイプラインの世界市場2025:メーカー別、地域別、タイプ・用途別

- 顕微鏡デジタルスライドスキャナーの世界市場