ゲートドライバICのグローバル市場規模は2024年に16億ドル、2034年までにCAGR 5.2%で拡大する見通し

市場概要

ゲートドライバICの世界市場規模は2024年に16億米ドル、数量は5億6,010万個となり、2025年から2034年にかけて年平均成長率5.2%で成長すると予測されています。ゲートドライバICの需要は、電気自動車やハイブリッド電気自動車(EV/HEV)の普及が進むとともに、産業オートメーションやロボット工学の導入が増加しているため、大きく伸びています。

ゲートドライバIC市場と世界の半導体サプライチェーン全体は、トランプ政権時代に中国からの輸入品に課された関税の影響を受けました。米国や外国の数多くの電子企業が中国の部品や材料に依存していました。関税によるコスト上昇は、追加的な生産コスト、供給の不確実性、調達戦略をもたらしました。ゲートドライバーICメーカー、特にEV、産業機械、電子機器に組み込まれる製品の場合、この関税は遅延やコスト増加のリスクを悪化させました。その結果、企業はサプライチェーンの多様化、国内生産への投資、エンドユーザーへのコスト転嫁を余儀なくされました。このため、当該期間を通じて市場の成長ペースは抑制されました。

自動車産業における電動化へのシフトは、ゲート・ドライバIC市場の主な原動力です。ドライバICは、電気自動車(EV)のパワートレイン・システムにとって極めて重要であり、インバータや車載充電器などの高電圧装置を効率的に制御することができます。電気自動車やハイブリッド車では、エネルギー効率を高めるために高速で正確なスイッチングが要求されるため、ゲート・ドライバICは重要な役割を果たしています。IBEFによると、2023年の世界のEV市場は2,555億4,000万米ドルを占め、2033年には2兆1,000億米ドルに達すると予想されています。この急激な成長は、電子部品、特に高度な電力管理を支援するドライバICに対する旺盛な需要ラインを浮き彫りにしています。このように、EV市場の成長は、今後10年間でゲート・ドライバIC市場の成長を大幅に牽引すると考えられます。

ゲート・ドライバICメーカーは、インバータや車載充電器など、EVパワートレイン・システムに合わせた高速でエネルギー効率の高いICを開発し、世界的な電気自動車市場の急成長に伴う精密な電力制御に対する需要の高まりをサポートする必要があります。

製造、物流、プロセス産業における産業オートメーションとロボット工学の採用の増加も、ゲート・ドライバICの需要を促進しています。これらのICは、自動化システムのモーター駆動、アクチュエーター、パワー・コンバーターに電力を供給するために不可欠です。製造施設のスマート・マニュファクチャリング・ハブ化に伴い、ゲート・ドライバICのような高速、小型、高信頼性のスイッチング・ソリューションに対する需要が高まっています。この市場は、先進国市場と新興国市場がインダストリー4.0に向けた動きを推進する中、ゲート・ドライバICサプライヤーにとって安定的かつ長期的な成長源であり続けるでしょう。

ゲートドライバICメーカーは、産業オートメーションへの需要の高まりとインダストリー4.0に向けた世界的なトレンドを活用するため、スマート製造システムのモータドライブやアクチュエータ向けに設計された小型、高速、堅牢なICの開発に注力すべきです。

ゲートドライバIC市場の動向

ゲートドライバIC業界の今後のトレンドの1つは、次世代パワーシステム向けの高速絶縁ゲートドライバと組み合わせたGaNベースのソリューションの採用が加速することです。この傾向は、2025年4月にナビタスセミコンダクターがPCIM 2025でデモを行い、650V双方向GaNFast ICとIsoFast絶縁ゲートドライバをリリースしたことで実証されました。NV6427やNV6428などのこれらのICは、マージドレイン構造、デュアルゲート制御、アクティブ基板クランプなどの強化された機能を誇り、1つのデバイスで最大4つの従来のスイッチを置き換えることができます。このような統合レベルは、EV、データセンター、産業用電源システムなどの高性能アプリケーションのニーズに対応するため、よりインテリジェントで効率的なゲート・ドライバ技術に向かう市場の傾向を示しています。

市場のもう一つの重要なトレンドは、パワー・コンポーネントの継続的な集積化と小型化であり、ゲート・ドライバICは、より小さなフットプリントでより高いレベルの機能を備えたものが開発されています。この開発は、自動車、産業、民生領域における効率的でコンパクトな電子システムの需要に対応し、効率とスペースを損なうことなく、高度な熱管理と性能を実現します。

ゲートドライバIC市場分析

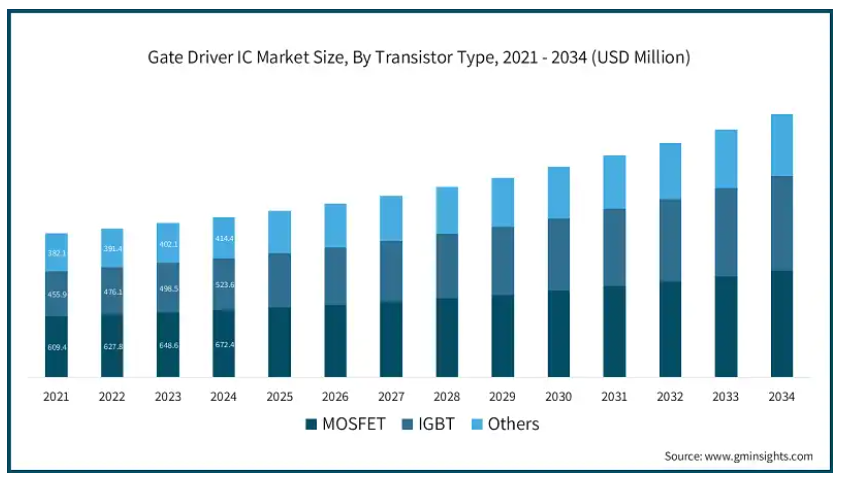

トランジスタの種類別に、市場はMOSFET、IGBT、その他に分類されます。

MOSFET市場は2034年までに11億米ドルに達する見込み。民生用電子機器、電源、低・中電力アプリケーションで効果的に使用されるため、パワー電子機器におけるMOSFETの需要が増加しています。高速ゲートドライバICを使用するGaNベースのMOSFETも増加傾向にあります。このため、正確なカットオフおよびターンオン・スイッチング制御を備えた、小型で熱的に最適化されたゲート・ドライバのニーズが高まっています。

IGBT市場は予測期間中6.2%のCAGRで成長すると予測されています。IGBTは、産業用ドライブ、EVインバータ、再生可能エネルギー・システムなどの大電力アプリケーションで引き続き重要です。IGBTをサポートするゲート・ドライバICは、より高い絶縁性、故障保護、より堅牢な設計を目指す傾向にあります。IGBTの動作寿命を延ばすため、電圧レベルの要求が高まるにつれて、強力なIGBTゲート・ドライバの需要も高まっています。

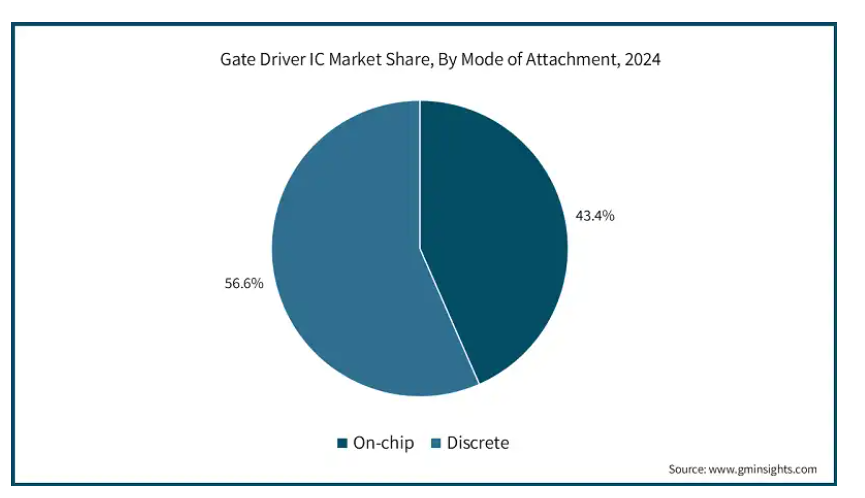

ゲートドライバIC市場は、オンチップとディスクリートに分類されます。

オンチップ市場は、予測期間中にCAGR 6.2%で成長すると予測されています。オンチップ・ゲート・ドライバICは、制御機能と保護機能を統合することで、システムの複雑性と実装面積を低減することができるため、人気を集めています。これらのICの主な用途は、小型パワーモジュール、ウェアラブル、携帯電子機器です。オンチップ市場セグメントのトレンドの方向性は、小型化とエネルギー効率をサポートするために、外部コンポーネントを最小限に抑えて高集積化することです。

ディスクリート市場は、2034年までに14億米ドルに達すると予想されています。ディスクリート・ゲート・ドライバICは、カスタム設計や性能チューニングに高い需要があります。産業用および自動車用市場で広く使用されているこのセグメントのトレンドは、電圧ハンドリングの向上、熱特性、モジュラースケーラビリティが中心となっています。これらのソリューションにより、設計者は特定のアプリケーションに合わせてゲート・ドライブ回路をカスタマイズする汎用性を得ることができます。

絶縁タイプ別では、ゲート・ドライバIC市場は絶縁型ゲート・ドライバと非絶縁型ゲート・ドライバに分けられます。

絶縁型ゲート・ドライバ市場は2024年に46.5%を占めます。絶縁型ゲート・ドライバは、高電圧と安全性への懸念から、EV、産業用モーター・ドライブ、ソーラー・インバータで重要性が高まっています。主なトレンドには、デジタル絶縁の追加、CMTI定格の向上、小型パッケージなどがあります。この需要は、厳しい安全規格と過酷な環境での動作信頼性が原動力となっています。

非絶縁型ゲート・ドライバ市場は、予測期間中に年平均成長率4%で成長すると予測されます。非絶縁型ゲートドライバは、LEDドライバを含む電子機器に広く使用されています。高効率、低ノイズ、ノイズ緩和機能が重視されています。非絶縁型ゲート・ドライバICは、高速スイッチング、実装面積の縮小、製造コストの低減をサポートするために開発されており、小型でコスト重視の電子機器の需要に対応しています。

エンドユーザー別では、ゲートドライバIC市場は民生用電子機器、自動車、エネルギー・電力、通信、その他に分類されます。

民生用電子機器市場は、予測期間中に年平均成長率5.5%で成長すると予測されています。テレビ、ノートパソコン、充電器などの電子機器には、電源管理のために小型でエネルギー効率の高いゲート・ドライバICが必要です。トレンドは、バッテリ寿命を最大化し、熱を低減する集積化された高速ゲート・ドライバへの移行を強調しています。IoTやスマート装置の増加に伴い、高度なドライバICの需要は増加傾向にあります。

自動車市場は2034年までに6億7,190万米ドルに達すると予測。特にEVの普及が進む自動車産業は、ゲートドライバICの主要な牽引役です。トレンドは、高速で効率的なパワートレイン制御のためのSiCやGaNスイッチをサポートするドライバの実装に集中しています。自動車の電動化と自律走行が進むにつれて、安全機能、熱安定性、ASIL準拠がますます重要になります。

2024年のゲートドライバIC市場におけるアメリカのシェアは87.9%。アメリカ市場の原動力は、電気自動車、航空宇宙電子、産業オートメーション。CHIPS法による国内政府の半導体製造支援により、研究開発費が増加。さらに、電気自動車の新興企業や防衛関連企業からの需要が、高性能ゲートドライバICの需要をさらに押し上げています。

ドイツのゲートドライバIC市場は、予測期間中にCAGR 5.9%で成長すると予測されています。この市場を後押ししているのは、ドイツの堅調な自動車産業と産業基盤です。インダストリー4.0の加速とともに電動モビリティへの強い注目が、効率的なゲートドライバICの需要増につながっています。パワーエレクトロニクスの地域イノベーションとOEMと半導体企業のコラボレーションが、技術普及と継続的な長期成長を促進します。

中国のゲートドライバIC市場は、予測期間中にCAGR 5.6%で成長すると予測されています。中国は、EV、民生用電子機器の大量生産、産業オートメーションの増加により、引き続き市場を支配しています。メイド・イン・チャイナ2025」や地元半導体産業への大規模投資といった国内の取り組みが、ゲートドライバICの需要と地元での供給を促進しています。

2024年のゲートドライバIC市場における日本のシェアは15.2%。日本は、ロボット工学、自動車電化、民生用電子機器の分野で主導権を握っており、ゲート・ドライバICの世界的な需要急増の恩恵を受けています。日本は、強力な輸出需要と技術協力に加え、地元企業によるGaNとSiC技術の革新により、世界のゲート・ドライバICの進歩に大きく貢献しています。

インドのゲートドライバIC市場は、予測期間中に年平均成長率6.3%で成長する見込み。インドのゲートドライバIC市場は、政府によるEV普及の推進と、半導体の「Make in India」政策により急成長しています。ゲートドライバICの国内消費は、PLIスキームやクリーンエネルギー・ソリューションなどのインセンティブに加え、自動化による電子機器の国内製造によって促進されています。

主要企業・市場シェア

ゲートドライバIC市場シェア

ゲートドライバIC業界は競争が激しい。主なプレーヤーは、Infineon Technologies、Onsemi、STMicroelectronics、Texas Instrumentsの4社で、市場シェアは41.2%を超えています。

ゲートドライバIC市場には、有名な半導体企業や新興のイノベーターなど、多数の主要プレーヤーが存在するのが特徴です。この分野のビジネスは、GaNやSiCなどの新技術の統合に集中しており、性能と効率の向上に役立っています。また、自動車相手先商標製品メーカー(OEM)や産業機器メーカー(IEM)との戦略的提携も一般的になりつつあり、電気自動車や再生可能エネルギー駆動システムにおける長期契約や成長機会へのアクセスを可能にしています。

また、自動車パワートレインや産業用モーター制御システムなど、さまざまな用途向けに特化したゲートドライバを設計・製造する、製品の多様化も重要なアプローチです。さらに、コンパクトで効率的なソリューションを提供する高速絶縁型双方向ゲート・ドライバを開発するための研究開発費も増加しています。また、自動化、電化、クリーンエネルギー技術の採用が増加していることを利用するため、特に中国とインドでは地域開発へのシフトが進んでいます。変化の激しいこの業界では、技術力の強化と市場での存在感を高めるためにM&Aが増加しています。

ゲートドライバIC市場参入企業

この業界で事業を展開している著名な市場参入企業には、以下のような企業があります:

Allegro Microsystems

Analog Devices

Broadcom

Diodes Incorporated

Infineon Technologies

インフィニオンの戦略は、ワイドバンドギャップ半導体、特にSiCとGaNベースのゲートドライバ集積回路(IC)の生産拡大を目指しています。同社は、垂直統合、研究開発費、EVおよび産業オートメーションOEMとの戦略的パートナーシップを重視しています。さらに、供給の信頼性を向上させ、増大する需要に対応するため、グローバルな製造能力を増強することも同社のアプローチに含まれています。

テキサス・インスツルメンツの戦略は、自動車、産業、電源分野向けの高性能でエネルギー効率の高いゲート・ドライバICの開発に重点を置いています。テキサス・インスツルメンツは、自社製造能力とアナログ設計を活用しています。長い製品ライフサイクル、強力な販売関係、絶縁型および高電圧ドライバの技術革新の継続的な進歩は、TIにとって引き続き優先事項です。

ゲートドライバIC業界ニュース

2024年3月、東芝電子デバイス&ストレージ株式会社は、マイクロコントローラ(MCU)を内蔵したゲートドライバIC「SmartMCDシリーズ」の発売と量産を発表しました。シリーズ第1弾は、3相ブラシレスDC(BLDC)モータのセンサレス制御を目的とした「TB9M003FG」で、ウォーターポンプ、オイルポンプ、ファン、ブロワなどの車載用途をターゲットとしています。

2024年11月、インフィニオン・テクノロジーズAGは、ブレーキ・バイ・ワイヤやステア・バイ・ワイヤ・システムなどのセーフティ・クリティカルな車載アプリケーション向けに、ASIL-D認証を取得した新しい3相ゲートドライバIC、MOTIX TLE9189を発表しました。

この調査レポートは、2021年から2034年までの収益(百万米ドル)および数量(単位)の推計と予測を含む、ゲートドライバIC市場の詳細な調査結果を掲載しています:

市場:トランジスタ種類別

MOSFET

IGBT

その他

市場:実装モード別

オンチップ

ディスクリート

市場:絶縁タイプ別

絶縁ゲートドライバ

光絶縁

磁気絶縁

容量性絶縁

非絶縁型ゲートドライバ

エンドユーザー別市場

電子機器

自動車

エネルギー・電力

電気通信

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界の洞察

3.1 業界エコシステム分析

3.2 トランプ政権の関税分析

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 産業への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1.1 サプライチェーンの再構成

3.2.4.1.2 価格・製品戦略

3.2.4.1.3 政策への関与

3.2.5 展望と将来の考察

3.3 業界の影響力

3.3.1 成長ドライバー

3.3.1.1 電気自動車とハイブリッド電気自動車(EV/HEV)の普及拡大

3.3.1.2 再生可能エネルギーシステムに対する需要の高まり

3.3.1.3 産業オートメーションとロボット工学の導入拡大

3.3.1.4 家電・電子機器の拡大

3.3.1.5 スマートグリッドと配電システムへのゲートドライバICの統合

3.3.2 業界の落とし穴と課題

3.3.2.1 高い設計の複雑性と統合の課題

3.3.2.2 放熱と熱管理の問題の増加

3.4 成長可能性分析

3.5 規制の状況

3.6 技術展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 ペステル分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021~2034年トランジスタ種類別市場予測(百万米ドル・単位)

5.1 主要トレンド

5.2 MOSFET

5.3 IGBT

5.4 その他

第6章 2021~2034年装着モード別市場推定・予測(百万米ドル・台数)

6.1 主要トレンド

6.2 オンチップ

6.3 ディスクリート

第7章 2021年~2034年 絶縁タイプ別市場規模予測・予測(百万米ドル・単位)

7.1 主要動向

7.2 絶縁ゲートドライバ

7.2.1 光絶縁型

7.2.2 磁気絶縁型

7.2.3 静電容量絶縁型

7.3 非絶縁型ゲートドライバ

第8章 2021~2034年 エンドユーザー別市場予測(百万米ドル・単位)

8.1 主要トレンド

8.2 民生用電子機器

8.3 自動車

8.4 エネルギー・電力

8.5 通信

8.6 その他

第9章 2021~2034年地域別市場予測(百万米ドル・単位)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 南アフリカ

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Allegro Microsystems

10.2 Analog Devices

10.3 Broadcom

10.4 Diodes Incorporated

10.5 Infineon Technologies

10.6 Littelfuse

10.7 Microchip Technology

10.8 NXP Semiconductors

10.9 Onsemi

10.10 Renesas Electronics

10.11 Rohm Semiconductor

10.12 Semikron Danfoss

10.13 Skyworks Solutions

10.14 STMicroelectronics

10.15 Texas Instruments

10.16 Toshiba

10.17 Vishay Intertechnology

10.18 Wolfspeed

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI13918

- インテリジェントロボットの世界市場規模は2030年までにCAGR 29.2%で拡大する見通し

- 航空宇宙・防衛Cクラス部品の世界市場規模、シェア、動向分析レポート、製品別(ファスナー、ベアリング、電気部品、機械加工部品)、用途別(エンジン、航空構造、内装、装備品、システム、サポート、航空電子機器)、最終用途別(民間、軍事、ビジネス・一般航空、その他)、地域別予測:2022-2032年

- 酒さ治療のグローバル市場規模調査、薬剤クラス別、投与方法別、地域別予測2022-2032年

- 細胞培養の世界市場規模は2030年までにCAGR 11.2%で拡大する見通し

- エチレンフィルターの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- ハイパワーフィルター市場:グローバル予測2025年-2031年

- テトラヒドロフランチオールの世界市場

- 世界の難燃剤市場規模/シェア/動向分析レポート(2024年~2030年):エポキシ、ポリオレフィン、不飽和ポリエステル

- ポリ塩化ビニルのグローバル市場規模調査、タイプ別(軟質、硬質)、用途別(パイプ&継手、フィルム&シート、プロファイル&チューブ、ケーブル、ボトル、その他)、最終用途別(建設、自動車、包装、消費財、その他)、原材料別(二塩化エチレン、アセチレン)、地域別予測:2022-2032年

- 世界の液浸冷却市場規模/シェア/動向分析レポート(2025年~2030年):ハイパフォーマンスコンピューティング、エッジコンピューティング、暗号通貨マイニング

- 混合モードクロマトグラフィー用樹脂のグローバル市場規模調査、技術別(イオン交換-疎水性、ヒドロキシアパタイト)、最終用途別(製薬・バイオ)、地域別予測:2022-2032年