世界の燃料電池発電機市場(2025 – 2030):エンドユーザー別、サイズ別、、燃料種類別、地域別分析レポート

市場概要

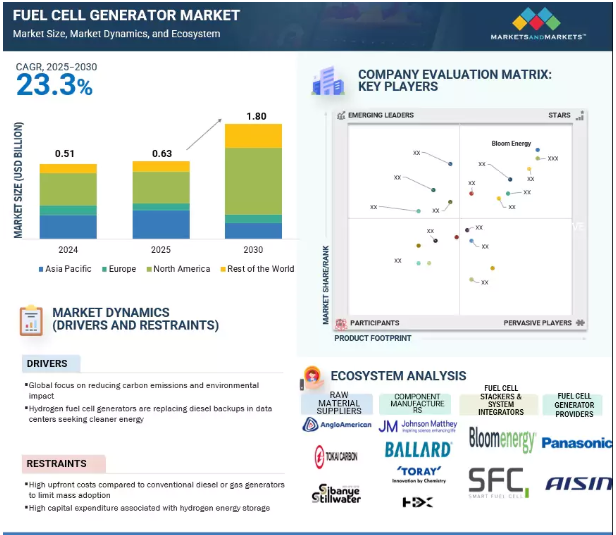

燃料電池発電機市場は、2025年の6.3億米ドルから2030年には年平均成長率23.3%で18.0億米ドルに成長すると予測されています。燃料電池発電機市場は、エネルギーの独立性とグリッドの回復力を確保する分散型エネルギーシステムの需要によってますます牽引されています。サイバー攻撃や自然災害の脅威が高まっていることから、外部への依存を最小限に抑えて中断のない電力を供給する、燃料電池発電機のような分散型発電ソリューションへの関心が高まっています。さらに、スマートエネルギーインフラへのシフトとAI主導のエネルギー管理システムの統合が、燃料電池導入の新たな機会を生み出しています。バイオ由来の水素や合成燃料の開発を含む燃料の多様性の高まりは、市場の適応性を広げています。また、都市の持続可能性への取り組みや環境に配慮した建築基準も、燃料電池のようなクリーンで静かでコンパクトな電源の使用を後押ししています。さらに、緊急避難所や交通ハブなどの重要インフラの電化も普及を後押ししています。持続可能なインフラ整備への世界的な注目と、グリーン・エネルギー・プロジェクトにおける官民協力の増加は、燃料電池発電機の市場見通しをさらに強めています。

推進要因 輸送用燃料としてのLNGの採用拡大

近年、温室効果ガスの排出削減と、よりクリーンなエネルギー源への移行が世界的に推進されています。政府、組織、産業界、そして個人は、再生可能エネルギーと持続可能な実践を促進するイニシアチブを取り入れています。多くの国がパリ協定のような合意に基づいて野心的な目標を設定し、企業はグリーンテクノロジーへの投資やエネルギー効率の改善を進めています。草の根運動は地域ごとの解決策を提唱し、個人も環境に配慮した選択をするようになっています。教育機関では持続可能性をカリキュラムに取り入れ、将来の世代への意識醸成を図っています。こうした努力は、持続可能な国際社会を目指しながら、未来のために地球を守ることの重要性が認識されつつあることを反映しています。

国連の専門機関である国際海事機関(IMO)は、持続可能性を促進するための海上活動の規制において極めて重要な役割を果たしています。2021年7月、IMOは国際海運におけるエネルギー効率の改善と温室効果ガス排出量の削減のための義務的措置を実施しました。これらの措置は、船舶用途に特化した低炭素・ゼロカーボンの代替燃料の使用を奨励するものです。世界海事エネルギー効率化パートナーシップ・プロジェクト(GloMEEP)とGreenVoyage2050プロジェクトは、海運業界におけるエネルギー効率化対策の実施を推進し、より環境に優しく持続可能な未来への移行を促進しています。

阻害要因 従来のディーゼル発電機やガス発電機に比べて初期費用が高いため、大量導入には限界があります。

燃料電池発電機の触媒コストが高いことが、この技術の普及を妨げる大きな要因となっています。触媒は、燃料電池内の電気化学反応を促進し、燃料を電気に変換する上で重要な役割を果たします。しかし、白金などの触媒材料のコストは比較的高く、燃料電池システム全体のコストに大きく影響します。このコスト要因は、特にガスタービン、スターリングエンジン、内燃機関(ICエンジン)などの他のエネルギー生成技術と比較して、燃料電池発電機を経済的に実行可能なものにする上で課題となります。触媒は、燃料電池の効率と出力密度を最大46%向上させるため、燃料電池の重要な構成要素です。水素燃料電池発電機は、その環境面での利点と運転効率にもかかわらず、特に従来のディーゼル発電機と比較した場合、その初期コストの高さが依然として大きな制約となっています。燃料電池システムに必要な資本支出は、ディーゼルベースの代替品に比べて2~3倍高くなることが多く、コストに敏感なエンドユーザーにとっては大きな障害となります。さらに、水素燃料は依然として比較的高価であり、入手可能性も低いため、特に水素インフラが整備されていない地域では運用コストがかさみます。

機会: 再生可能エネルギーの電力網への統合

再生可能エネルギーの統合が進むことは、燃料電池発電機市場にとって大きなチャンスです。太陽光発電や風力発電などの再生可能エネルギー源のシェアが高まるにつれ、効果的なエネルギー貯蔵とバランシング・ソリューションの必要性が高まるでしょう。燃料電池発電機は、この統合プロセスにおいて重要な役割を果たします。燃料電池発電機は、余剰の再生可能エネルギーを電気分解のプロセスを通じて効率的に水素に変換し、後で使用するために貯蔵することができます。この能力は、電力需要のピーク時や再生可能エネルギーの発電量が少ないときに水素を使って電力を供給できるため、グリッド・バランシングをサポートします。また、再生可能エネルギーの生産が落ち込んだ場合、燃料電池発電機は貯蔵された水素を利用して発電することができ、安定した信頼性の高い電力供給を保証します。再生可能エネルギーを貯蔵し、オンデマンドで供給するこの能力により、燃料電池発電機は再生可能エネルギー・システムの信頼性と回復力を高める上で貴重な存在となっています。さらに、燃料電池発電機は、断続的な再生可能エネルギーのより良い利用を可能にすることで、より効率的で持続可能なエネルギーミックスに貢献します。その結果、再生可能エネルギー源の利用の増加は、燃料電池発電機のプロバイダーにとって大きな成長機会となります。

課題 固体高分子形燃料電池における水管理

水管理は、輸送、ポータブル電源、分散型エネルギー生成など、さまざまな用途で一般的に使用されている固体高分子形(PEM)燃料電池の重要な側面です。効率的な水管理は、固体高分子形燃料電池の最適な機能と寿命において極めて重要な役割を果たします。課題は、効率的なプロトン伝導、電極反応、膜の乾燥やフラッディングの防止を確実にするために、セル内の水の適切なバランスを維持することにあります。過剰な水は電極を浸水させ、反応物の供給を妨げ、性能劣化を引き起こす可能性があります。

加湿技術の使用、ガス流路の慎重な設計、水輸送材料の導入など、効果的な水管理戦略は、PEM燃料電池内の適切な水分含有量を維持するために極めて重要です。湿度や温度を測定するセンサーなどの高度なモニタリング技術は、調整のためのリアルタイムのデータを提供することで、水分管理の実践を強化することができます。さらに、疎水性材料と親水性材料の研究は、セル内の水分分布を最適化する革新的な設計につながります。綿密な水管理により、PEM燃料電池の性能、耐久性、全体的な効率を最適化することができ、商業的な実現可能性が高まり、さまざまなエネルギー用途に幅広く採用されるようになります。

主要企業・市場シェア

この業界の主要企業には、Bloom Energy(アメリカ)、PowerCell Sweden AB(スウェーデン)、Nedstack Fuel Cell Technology(オランダ)、Ballard Power Systems(アメリカ)、Plug Power Inc.(アメリカ)などがあります。この分野で著名なこれらの企業は、燃料電池発電機のプロバイダーとしての信頼性と財務の安定性で有名です。これらの企業は、多様な製品群、最先端技術、豊富な経験、強固なグローバル販売・マーケティングネットワークを提供しています。燃料電池発電機をお探しのお客様にとって、業界における実績が証明するこれらの企業は、信頼できる知識豊富なパートナーです。これらの企業は、変化する市場力学の下でも優れた製品とサービスを提供できることを証明しています。

エンドユーザー別では、緊急対応発電機が予測期間中に2番目に急成長する市場になると予測されています。

緊急対応発電機分野は、予測期間を通じて2番目に急成長する市場と予測されています。この成長の主な要因は、自然災害、送電網の故障、気候関連の緊急事態の頻度が増加しており、迅速で信頼性が高く、クリーンなバックアップ電源ソリューションの必要性が高まっていることです。様々な選択肢の中で、燃料電池発電機はその多くの利点で際立っています。迅速な起動時間、低騒音、ゼロエミッション、高い信頼性を誇り、特に緊急サービス、災害救援活動、重要インフラのサポートに適しています。グリッドから独立して機能し、過酷な環境でも効果的に動作する能力は、緊急事態における価値をさらに高めます。さらに、災害への備えを重視する政府の取り組みや、強靭なエネルギー・インフラへの投資の増加は、市場の成長を後押しする重要な要因となっています。このような傾向が続くと、効率的で持続可能な電源への需要が高まり、燃料電池発電機が緊急対応アプリケーションでますます一般的な選択肢となる可能性が高くなります。進化するエネルギーニーズとの整合性は、エネルギー分野における環境条件の変化と技術進歩への適応の重要性を強調しています。

規模別では、予測期間中、小規模(200kWまで)セグメントがより大きな市場を形成すると推定されます。

小規模(200kWまで)セグメントは、幅広い用途に適しているため、予測期間中、大規模発電機よりも大きな市場を形成すると推定されます。これには、家庭用ビル、商業スペース、通信タワー、小規模な産業用セットアップなどが含まれます。これらのシステムはコンパクトで設置が容易なため、特にグリッドへのアクセスが制限されていたり信頼性が低い地域での分散型発電に最適です。スマートホームやインテリジェントビルの普及が進んでいることに加え、クリーンで静かなバックアップ電源ソリューションに対する需要が高まっていることが、この市場セグメントの成長をさらに後押ししています。さらに、分散型エネルギーを支援する有利な政府政策と、小規模燃料電池ユニットの拡張性と柔軟性が、市場全体の魅力を高めています。消費者や企業が持続可能性とエネルギー自給をますます優先するようになる中、小規模分野は今後も繁栄を続け、多様なユーザーニーズに応えるとともに、エネルギー転換の取り組みに積極的に貢献すると予想されます。

北米は、予測期間を通じて燃料電池発電機市場で最大の地域になると予想されています。この成長の原動力となっているのは、強力な政策支援、高度な研究開発能力、クリーンでレジリエントなエネルギーシステムの構築に対する重点の高まりです。米国とカナダは、インフレ削減法やクリーンエネルギー技術の推進を目的とした連邦政府の資金援助などのイニシアティブにより、水素インフラに多額の投資を行っています。ブルーム・エナジーやプラグ・パワーといった大手燃料電池メーカーの存在は、こうした技術の商業化と普及を加速する上で重要な役割を果たしています。さらに、停電の持続的な増加と、グリッドに依存しないバックアップソリューションへの需要の高まりが、さまざまなセクターで市場の成長を促進しています。また、企業は持続可能性の目標にますます重点を置くようになっており、より革新的なエネルギー・ソリューションへのニーズがさらに高まっています。このような要因が相まって、燃料電池発電機市場は技術革新と投資の環境が整っており、北米は持続可能なエネルギー源への移行において極めて重要な役割を果たしています。

2025年2月、ブルームエナジーはエクイニクスとの10年契約を拡大し、アメリカ6州19カ所のデータセンターで設置容量100MWを突破しました。このマイルストーンは、ブルームの燃料電池技術がAI主導のインフラに電力を供給する際の拡張性を反映したものです。オンサイトでクリーンかつ信頼性の高いエネルギー・ソリューションの導入は、拡大するデジタル・エネルギー・ニーズをサポートし、高需要分野の脱炭素化における燃料電池の重要な役割を実証し、燃料電池発電機市場の成長を加速します。

2023年2月、斗山燃料電池と南オーストラリア州政府は、いくつかの重要な協力分野を含む協定を締結しました。この協定には、環境に優しい水素とその派生物の製造を促進するための装置と専門知識の交換が含まれます。また、水素輸出の国際競争力を強化するための戦略やパートナーシップの構築も含まれる。この協定は、将来の脱炭素化への取り組みを加速させる研究パートナーシップとプロジェクトを確保することを目的としています。さらに、グリーン水素の供給とユーティリティのためのインフラを構築することで、国内市場の発展を促進します。

2022年1月、PowerCell社は、舶用アプリケーションの電動化向けに開発された、軽量かつコンパクトな工業用高出力燃料電池モジュールであるMarine System 200製品を発表しました。

2021年11月、バラード・パワー・システムズ社は、キャタピラー社およびマイクロソフト社との協力により、大型水素燃料電池を組み込んだ電力システムを実証し、データセンター向けに信頼性が高く持続可能なバックアップ電力を生成する3年間のプロジェクトを開始。

燃料電池発電機市場トップ企業リスト

燃料電池発電機市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。燃料電池発電機市場の主要企業は以下の通りです。

Bloom Energy (US)

PowerCell Sweden?AB (Sweden)

Nedstack Fuel Cell Technology (Netherlands)

Ballard Power Systems (Canada)

Plug Power Inc. (USA)

Doosan Fuel Cell Co., Ltd. (South Korea)

ABB (Switzerland)

zepp.solutions B.V. (Netherlands)

Siemens Energy (Germany)

Cummins Inc. (USA)

AFC Energy (UK)

Toshiba Energy Systems & Solutions Corporation (Japan)

Proton Motor Fuel Cell GmbH (Germany)

Panasonic Corporation (Japan)

EODev (France)

GenCell Ltd. (Israel)

Fuji Electric Co., Ltd. (Japan)

PowerUP Energy Technologies (Estonia)

Horizon Fuel Cell Technologies (Singapore)

Upstart Power (USA)

Freudenberg Sealing Technologies GmbH & Co. KG (Germany)

BOC Limited (UK)

H2SYS (France)

Greenamp Technos (OPC) Pvt Ltd. (India)

YANMAR HOLDINGS CO., LTD. (Japan)

Tecnogas srl (Italy)

【目次】

はじめに

21

研究方法論

27

要旨

36

プレミアムインサイト

40

市場概要

43

5.1 はじめに

よりクリーンなエネルギーを求めるデータセンターでは、水素燃料電池発電機がディーゼルのバッ クアップに取って代わりつつあります。強固な水素インフラがないため、燃料の利用可能性と流通が制限される可能性 – 再生可能エネルギー源の電力網への統合 – 燃料電池発電機の設置に対する政府の支援政策、インセンティブ、リベート 課題 – 陽子交換膜燃料電池の水管理 – 固体酸化物燃料電池の高い動作温度

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 PEM バックアップ燃料電池発電機の指標価格モデル分析- 5 kW FCG スタックおよびバランスオブプラント(BoP)の指標コスト- 10 kW FCG スタックおよびバランスオブプラント(BoP)の指標コスト PEM スタックおよびシステム BOP 価格モデル分析- PEM スタック構成部品のコスト概要- PEM スタック製造コストの概要- PEM BoP コストの概要

5.5 サプライチェーン分析 原料供給者 部品製造 燃料電池スタック&システム統合 燃料電池発電機供給者 エンドユーザー

5.6 エコシステム分析

5.7 技術分析 主要技術 – 耐久性のある固体高分子形燃料電池のための原子状分散白金および鉄サイトと白金-鉄ナノ粒子 – ナノ粒子ベースの燃料電池 – 隣接技術 – 非貴金属触媒ベースの燃料電池 – セラミック燃料電池のための六方晶ペロブスカイト

5.8 ケーススタディ分析 持続可能性とコスト削減の原動力-ウォルマート、回復力のある低炭素エネルギーを求めてブルームエナジーに大規模転換。燃料電池がベライゾンの回復力を強化 – 高効率のオンサイト・エネルギーでコスト削減、排出量削減、重要インフラの安全確保を実現 – 洪水警報の流れを維持 – エフォイの燃料電池が環境庁のオフグリッド監視を静音、耐候性の信頼性で支援

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード280410) 輸出シナリオ(HSコード280410)

5.11 主要会議とイベント

5.12 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

5.13 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 燃料電池発電機市場におけるAI/GENの影響 システムの最適化と予知保全 設計と研究開発の加速 市場情報と顧客プロファイリング

5.16 アメリカ関税の影響 – 概論 はじめに 主な関税率 価格の影響 影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 地域への影響 エンドユーザー産業への影響

燃料電池発電機市場、燃料電池種類別

91

6.1 導入

6.2 海洋用途で増加する固体高分子形燃料電池(pemfc

6.3 固体酸化物燃料電池(Sofc) 高い電気効率と低CO2 排出量を実現するため、エ ネルギー分野でSofc の採用が増加

6.4 アルカリ燃料電池(afc) 建設及び海洋用途でafcの採用が増加

6.5 リン酸型燃料電池(pafc) 定置用アプリケーションにおけるpafcの採用

燃料電池発電機市場、規模別

94

7.1 導入

7.2 小規模(200kwまで) 小型燃料電池システムの多様な出力により、あらゆるエンドユーザー別での利用が増加

7.3 大規模(200 kw以上)強固なエネルギー・気候政策が市場を牽引

燃料電池発電機市場、燃料種類別

98

8.1 導入

8.2 水素 高いエネルギー密度がセグメントの成長を支える

8.3 メタノール 貯蔵と使用が容易なメタノールが需要を後押し

8.4 アンモニア カーボンフットプリント削減のための厳しい規制がアンモニア需要を増加

8.5 その他

燃料電池発電機市場、エンドユーザー別

104

9.1 導入

9.2 需要を刺激する国際海事機関による海洋工学プラットフォームの脱炭素化目標

9.3 建設現場 脱炭素目標達成のためのディーゼル発電機から燃料電池発電機への置き換えが市 場を牽引

9.4 農業施設 農業用途への水素発電機の導入が市場成長を後押し

9.5 養殖施設 養殖施設におけるエネルギー効率と低騒音ソリューションへのニーズの高まり が燃料電池発電機の需要を後押し

9.6 データセンターでは停電時のバックアップ電源システムの利用が増加し、 燃料電池発電機の需要を後押し

9.7 通信塔からの緊急対応発電機の電力バックアップ要件が市場成長に寄与 燃料電池発電機市場(地域別

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8127

- 世界のトリプタミン市場

- エコツーリズム市場レポート:旅行者タイプ(単独、グループ)、年齢層(X世代、Y世代、Z世代)、販売チャネル(旅行代理店、ダイレクト)、地域別 2024-2032

- 建設機械用エンジン市場2025年(世界主要地域と日本市場規模を掲載):ディーゼルエンジン、ガソリンエンジン、その他

- 自動車用デジタル多機能インストルメントパネルの世界市場2025:種類別(5~8インチ、9~11インチ、12インチ以上)、用途別分析

- 耐熱シール市場:グローバル予測2025年-2031年

- 医療画像共有ソフトウェア市場2025年(世界主要地域と日本市場規模を掲載):クラウドベース、オンプレミス

- ダイヤモンドの世界市場2025:メーカー別、地域別、タイプ・用途別

- 精子分離用グラジエント培地の世界市場2025:種類別(勾配45%、勾配90%、その他)、用途別分析

- 弾丸監視カメラ市場:グローバル予測2025年-2031年

- 世界の電子用フッ化水素酸市場規模/シェア/動向分析レポート:グレード別、種類別、 用途別、地域別別(~2030年)

- 軍事用ドローンの世界市場(2026~2033):市場規模、シェア、動向分析

- ケーブル延長トランスデューサの世界市場2025:メーカー別、地域別、タイプ・用途別