世界の燃料電池市場規模/シェア/動向分析レポート(~2030年):ポータブル、定置型、FCV

市場概要

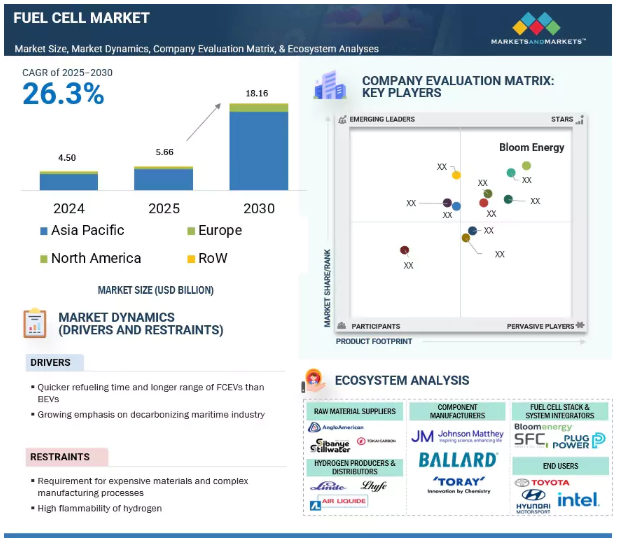

世界の燃料電池市場は、2025年の56億6,000万米ドルから2030年には181億6,000万米ドルに達し、年平均成長率は26.3%を記録すると予測されています。世界の燃料電池市場は、輸送、発電、産業用途の低排出で持続可能なエネルギーソリューションを求める傾向に後押しされ、大きな成長を遂げています。支持的な政治環境、野心的な脱炭素化目標、水素インフラの整備はすべて、燃料電池技術の採用拡大に寄与しています。効率、新素材、コスト削減の進歩により、燃料電池は先進国だけでなく発展途上地域にも広がっています。大手企業は、需要の増加に対応するため、製造、パートナーシップ、より統合されたサービス・オプションを通じてグローバルなプレゼンスを強化しています。

推進要因 気候変動に対処するための低炭素車の採用急増

世界の環境と限りある資源の利用に関する話題がますます重要になり、自動車の排出ガスが世界の温室効果ガス(GHG)排出量の15%以上を占めていることが明らかになったため、燃料電池自動車(FCV)は新たな輸送手段として大きな力を持つようになりました。世界各国の政府は、二酸化炭素排出量を削減し、気候変動と闘うために、輸送用の代替・再生可能な動力源を求めています。FCVは走行中のCO2排出がゼロであるため、輸送分野での利用が拡大すると予想されています。多くの企業が、燃料電池自動車(FCV)を将来の主要製品として開発するために大きな努力を払っています。持続可能で環境に優しい輸送ソリューションを求める世界的な潮流に沿い、カナダ、フィンランド、フランス、日本、メキシコ、オランダ、ノルウェー、スウェーデン、インドなど数カ国が電気自動車の導入を加速させています。この取り組みは、2030年までに自動車販売の少なくとも30%を電気自動車にすることを目指すEV30@30などのキャンペーンの一環。

制約:水素の高い引火性

水素は引火エネルギーが0.02ミリジュール(ガソリンの14分の1)と非常に燃えやすく、空気中での引火範囲は4~75%lancastercairport.com。静電気放電にさらされると、火花が爆発を引き起こす可能性があります。空気中の可燃性範囲は4~75%、爆発限界は18.3%と59%で、いくつかの可燃性燃料の範囲をはるかに超えています。この2つの問題が、より複雑で高価な国内水素経済を生み出しています。例えば、水素は非常に高い圧力(最大700バール)または極低温(T = 20 K、P < 10バール)で、重く高価な容器で貯蔵しなければなりません。水素の火災は、日中、目に見える手がかりがほとんどないため、漏洩や事故が発生した場合に火災を検知し、鎮圧することが難しくなります。

機会: 分散型発電を支援するインセンティブ・プログラムの実施

太陽光発電(PV)や風力発電など、再生可能エネルギーの利用が増加するにつれ、これらのエネルギー源は変動しやすいため、送電網が不安定になる可能性があります。その結果、送電網からのエネルギー供給が消費者の需要を満たすのに不足する場合があります。このギャップに対処するため、分散型発電(DG)などの分散型ソリューションが検討されています。英国では、敷地内で発電する個々の企業に対し、特に天然ガスなどの低炭素燃料を使用したDGの導入が奨励されています。燃料電池や太陽光発電など、よりクリーンな技術への移行に対応して、燃料電池を利用したDGシステムに対するインセンティブが導入されています。

水素燃料電池は、再生可能エネルギーとともに新しいエネルギーシステムに組み込まれ、ハイブリッド発電システムを構築することが増えています。消費されずに余った太陽エネルギーや風力エネルギーは、水素の製造に利用することができます。このアプローチは、エネルギー安全保障を強化し、再生可能エネルギー生産とデータセンターのエネルギー需要のバランスを取るのに役立つ、発送可能でゼロエミッションの発電源を提供します。

課題:BEVの高い普及率とリチウムイオン電池への投資の増加

技術の進歩と電気自動車需要の増加により、蓄電池のコストは低下しており、エネルギー貯蔵用としては水素よりもかなり安価になっています。アジア太平洋、ヨーロッパ、北米の主要サプライヤーは、電気自動車やその他のエネルギー需要の増加に対応するため、リチウムイオン電池への製造投資を強化しています。国際エネルギー機関(IEA)によると、コロナウィルスの大流行が自動車業界に難題を突きつけたにもかかわらず、電気自動車の世界販売台数は2024年に新記録を樹立。この急増の主な要因は、電気自動車モデルの価格がより手頃になったことです。2024年、電気自動車の販売台数は世界で1,700万台を超え、全自動車販売台数の20%以上を占めました。特筆すべきは、2023年と比較して2024年に350万台増加した電気自動車の販売台数が、2020年の世界販売台数を上回ったことです。

2023年の世界の電気自動車新規登録台数のほぼ60%を中国が占めています。同年の中国の自動車販売台数に占める電気自動車の割合は35%を超え、2022年の29%から増加。これとは対照的に、燃料電池電気自動車の2023年の世界販売台数はわずか約1万4,500台にとどまり、2022年の販売台数と比べると約30.2%減少しました。このことは、バッテリー電気自動車と燃料電池自動車の間に明確な市場実績の違いがあることを浮き彫りにしています。

主要企業・市場シェア

燃料電池市場を支配しているのは、実績があり財務的に安定している少数のサービス・プロバイダーです。市場の力学に適応し、高品質のソリューションとサービスを一貫して提供する能力を持つ彼らは、再生可能エネルギー分野のニーズを満たす重要なプレーヤーです。この市場で注目すべき企業には、ブルーム・エナジー(アメリカ)、プラグパワー社(アメリカ)、アイシンコーポレーション(日本)、Doosan Fuel Cell Co. (Ltd.(韓国)、SFC Energy AG(ドイツ)など。

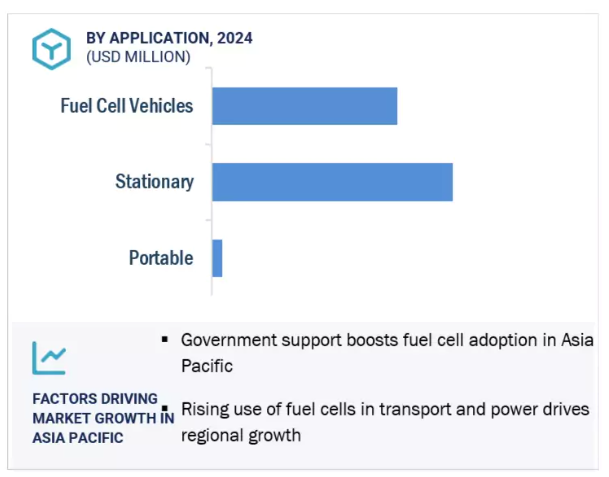

2024年、エンドユーザー別では輸送分野が突出した市場シェア

2024年の燃料電池市場は運輸部門が独占。政府や業界関係者は、燃料電池電気自動車(FCEV)への注目度を高めています。FCEVは特に、バッテリーの航続距離や燃料補給速度が不足しがちな公共交通機関、大型トラック輸送、鉄道、船舶の用途に適しています。日本、韓国、中国、ドイツ、アメリカなどの国々は、水素モビリティ・インフラにある程度投資しています。数千台の燃料電池バスやトラックがすでに運行されており、これらの配備をさらに拡大するための国家目標が設定されつつあります。水素コリドー、燃料補給ステーション、フリート・プロジェクトの継続的な設立は、このセグメントの将来性を高めています。さらに、軽量燃料電池スタック、水素貯蔵ソリューション、システム統合の開発が進んでおり、これらすべてが燃料電池車のコスト削減を目指しています。柔軟な展開オプション、航続距離の延長、燃料補給時間の短縮により、燃料電池自動車は長期的に低排出交通システムに大きな影響を与える態勢が整っています。

予測期間中に最も高いCAGRを記録するバランス・オブ・プラント・セグメント

同市場のプラントバランス(BoP)セグメントには、エアコンプレッサー、加湿器、熱交換器、ポンプ、パワーエレクトロニクス、制御システムが含まれます。この分野は、定置用、移動用、携帯用アプリケーションへの燃料電池システムの導入が増加していることを背景に、大きな成長を遂げています。ベースとなる燃料電池スタックが効率的に動作しないため、BoPコンポーネントはシステムの安定性、安全性、性能に不可欠です。バックアップ電源、分散型発電、水素自動車など、さまざまな用途に対応する燃料電池システムの拡大に伴い、BoPシステムの重要性はますます高まっています。効率的でコンパクトなBoPシステムは、全体的な運用を向上させ、迅速な応答時間を提供し、水と熱管理を改善します。

さらに、モジュール式BoP設計、軽量素材、デジタル制御アーキテクチャにより、これらのシステムが簡素化され、コストが削減され、燃料電池市場の時間が加速しています。

アジア太平洋地域は、世界の燃料電池市場で最大のシェアを占めています。これは、エネルギー需要の急増、よりクリーンな代替燃料への強い要求、燃料電池によるエネルギー供給の確保という戦略的ニーズによるものです。日本や韓国などの国々は、家庭用、輸送用、産業用セクターへの燃料電池の導入を促進する包括的な国家水素戦略を策定しています。

日本では、エネファーム・プログラムによって家庭用燃料電池が大きく進歩しました。一方、韓国はユーティリティ・スケールの燃料電池発電所と公共水素輸送システムに重点を置いています。中国は、より広範な脱炭素化イニシアチブの一環として、燃料電池自動車とインフラの大量生産に向けて急速に前進しています。アジア太平洋地域は、成熟したサプライチェーンを維持し、グローバルメーカーを誘致し、地域の協力、官民パートナーシップ、明確な政策枠組みを通じて技術的優位性を維持してきました。これらの要因により、この地域は世界の燃料電池導入の最前線に位置しています。

2025年3月、斗山燃料電池は韓国水力原子力発電(KHNP)、エアレーン、KECCと共同で、水素燃料電池専用に設計された韓国初の炭素回収技術を開発・実証しました。このイニシアチブは、水素発電の環境持続可能性を高めることを目的としています。このプロジェクトでは、水素燃料電池の再設計、膜分離回収システムの統合、これらの技術の麗水光陽港の海事産業クラスター港湾への設置が行われました。このプロジェクトの試験運用は2025年1月までに完了。

2024年12月、ブルーム・エナジーはHPSインベストメント・パートナーズおよびインダストリアル・ディベロップメント・ファンディングと提携し、クリーン・エネルギー・プロジェクトに融資。この提携により、ブルームのエネルギーサーバーとマイクログリッド・ソリューションの展開を支援するため、約1億2500万米ドルを確保。その目的は、電力購入契約(PPA)を通じて信頼性の高い低排出電力を顧客に提供し、顧客が初期費用なしでエネルギーを利用できるようにすることです。本提携により、ブルームはプロジェクトパイプラインを拡大し、HPSとIDFにクリーンエネルギー・ソリューションへの新たな投資機会を提供します。

2024年10月、SFCエナジーAGはバラード・パワー・システムズ・ヨーロッパA/Sの小型定置用水素燃料電池事業の買収を完了しました。この買収には、知的財産、顧客契約、サービス契約が含まれます。この戦略的買収により、1.7kWおよび5kWのPEM燃料電池ソリューションが加わり、SFCのポートフォリオが強化され、北ヨーロッパでの存在感が高まります。デンマーク、ノルウェー、スウェーデン、フィンランドで約400台のシステムが設置されており、今回の買収は市場拡大のための強固な基盤となります。

2024年2月、プラグパワー社はUline社と提携し、水素燃料電池技術を利用して、ウィスコンシン州ケノーシャにあるUline社の新キャンパスでのマテリアルハンドリング業務を強化しました。2,000万米ドルを投じたこの拡張工事には、18,000ガロンの水素貯蔵タンク、4つの配送センター用の17台のディスペンサー、250台の燃料電池フォークリフトが含まれ、10カ所の施設で合計520台の燃料電池自動車が稼働することになります。

燃料電池市場トップ企業リスト

燃料電池市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。燃料電池市場の主要企業は以下の通り。

Bloom Energy (US)

Plug Power Inc. (US)

AISIN CORPORATION (Japan)

Ballard Power Systems (Canada)

FuelCell Energy, Inc. (US)

KYOCERA Corporation (Japan)

Doosan Fuel Cell Co., Ltd. (South Korea)

Cummins Inc. (US)

MITSUBISHI HEAVY INDUSTRIES, LTD. (Japan)

ElringKlinger AG (Germany)

TOSHIBA CORPORATION (Japan)

Nedstack Fuel Cell Technology BV (Netherlands)

PowerCell Sweden AB (Sweden)

SFC Energy AG (Germany)

AFC Energy (UK)

Fuji Electric Co., Ltd. (Japan)

Intelligent Energy Limited (UK)

Horizon Fuel Cell Technologies (Singapore)

Hyster-Yale Materials Handling, Inc. (US)

AVL (Austria)

ADELAN (UK)

Ecospray Technologies S.r.l. (Italy)

Special Power Sources (US)

【目次】

はじめに

29

研究方法論

35

要旨

48

プレミアムインサイト

53

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 気候変動に対応するための低炭素車普及の急増 – 厳しい炭素排出規制の導入の増加 – BEV よりも FCEV の方が燃料補給時間が短く、航続距離が長い – 海運業界の脱炭素化が重視されるようになる RESTRAINTS- 高価な材料と複雑な製造工程が必要 – 水素の燃焼性が高い OPPORTUNITIES- 分散型発電を支援するインセンティブ・プログラムの実施 – 各国政府が水素プログラムに注力 – チャレンジ – FCEV の普及率が高い 課題:リチウムイオン電池への投資増加による BEV の高い普及率 – サプライチェーンのボトルネックと水素製造・充填インフラの不足

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 燃料電池の平均販売価格動向(種類別)(2020~2024年 主要プレーヤーが提供する燃料電池の価格帯(種類別)(2024年 燃料電池の平均販売価格動向(地域別)(2020~2024年 燃料電池の価格動向(コンポーネント別)(2018~2024年

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 技術分析 主要技術 – 可逆式燃料電池 – 陰イオン交換膜燃料電池 副次的技術 – 電解槽 – 水素充填ステーション 副次的技術 – 電池式電気自動車 – 水素内燃機関(H2-ICE)

5.8 ケーススタディ分析 ウォルマートがブルームエネルギーサーバー型燃料電池を導入して再生可能エネルギー 目標を推進 サザンリンクがプラグパワーと提携して Gensure 水素燃料電池バックアップシステムを配備し、停電時に継続的なサービスを提供 環境機関が電力の信頼性を確保するために efoy pro ダイレクトメタノール型燃料電池を採用

5.9 特許分析

5.10 貿易分析 輸入シナリオ(HSコード280410) 輸出シナリオ(HSコード280410)

5.11 主要会議とイベント(2025~2026年

5.12 規制情勢 規制機関、政府機関、その他の組織の規制

5.13 ポーターの5つの力分析 代替品の脅威 供給者の交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

5.16 AI/GENが燃料電池市場に与える影響 製造・プロセス最適化への影響 システム監視・運用への影響 メンテナンス・ライフサイクル管理への影響

5.17 世界のマクロ経済見通し 政府政策と補助金の導入 エネルギー転換と脱炭素化の目標 投資動向と民間セクターの活動 経済的課題とリスク

5.18 2025年米国関税の燃料電池市場への影響 主要な関税率の影響分析 国・地域への影響-アメリカ-ヨーロッパ-アジア太平洋地域 用途への影響

燃料電池市場、種類別

97

6.1 導入

6.2 輸送、ポータブル電源、小規模定置電源用途で高い嗜好性を示す固体高分子形 燃料電池が市場を牽引

6.3 高効率と低排出ガスがセグメント成長を加速する固体酸化物

6.4 リン酸の耐久性とコージェネレーションにおける高効率がセグメント成長に寄与

6.5 アルカリ性は部品の熱劣化を最小限に抑え、電気効率も高いため市場成長を促進

6.6 排水処理と発電を同時に行う微生物の能力がセグメント成長を促進

6.7 携帯型・小規模電力用途での直接メタノール利用がセグメント成長を促進

6.8 その他燃料電池の種類別

燃料電池市場、コンポーネント別

117

7.1 導入

7.2 スタックの精密設計と品質がセグメント成長に寄与 相互接続 エンドプレート シーリング その他のスタック部品

7.3 バランス・オブ・プラント(BOS):燃料電池の性能、安全性、信頼性を最適化する能力 がセグメント成長を促進 伝熱部品 パワーエレクトロニクス&制御システム 計器&センサー 燃料改質器&脱硫器 その他のBOP部品

燃料電池市場、サイズ別

124

8.1 導入

8.2 小規模(200kw まで)コンパクトな設置面積、効率的な運転、オフグリッドまたはバックアップシナリオで機能する能力が市場を牽引

8.3 大規模(200 kw超):国家エネルギー戦略との整合性を重視し、セグメント成長を促進

燃料電池市場、燃料種類別

129

9.1 導入

9.2 燃焼ベースの電源に代わる環境に優しい水素の出現が需要を促進

9.3 アンモニアは炭素排出ゼロとコスト効率の高さで成長を促進

9.4 エネルギー密度が高いため貯蔵と輸送が容易なメタノールがセグメント成長を促進

9.5 その他の燃料種類別燃料電池市場、用途別

燃料電池市場、用途別

134

10.1 導入

10.2 従来の電池よりも高いエネルギー密度を持つポータブル型がセグメント成長を促進

10.3 定置用主電源システム – ベースロード電力供給とCHPのための導入が増加し、セグメントの成長に寄与 バックアップ電源システム – 低排出技術への世界的な取り組みがセグメントの成長を加速 CHPシステム – 地球温暖化対策と省エネルギーへの強い関心がセグメントの成長を促進

10.4 燃料電池自動車 乗用車用小型燃料電池自動車 – 乗用車用小型燃料電池自動車の販売が増加し、セグメント成長を促進 燃料電池バス – 公共交通網の脱炭素化が重視され、セグメント成長を促進 燃料電池トラック – 大型輸送用ゼロエミッション車の利用可能性が増加し、市場を牽引 その他 燃料電池自動車

燃料電池市場、エンドユーザー別

151

11.1 導入

11.2 家庭用、暖房・冷房用クリーンエネルギー需要の急増がセグメント成長の原動力

11.3 商業用・産業用 高効率とベースロード電力への燃料電池の適合性が 分野成長に寄与

11.4 ゼロ・エミッション車に対する政府の支援がセグメント成長を後押し

11.5 クリーンで信頼性の高い電源として燃料電池の採用が拡大するデータセンター分野

11.6 通信システムや監視センサー向けに信頼性の高い電源へのニーズが高まる軍需・防衛が市 場を牽引

11.7 ユーティリティと政府/自治体機関が地域または州が定めた排ガス目標達成に注力する傾向が強 まり、同分野の成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 2762

- メトロスクリーンドアシステム市場2025年(世界主要地域と日本市場規模を掲載):完全閉鎖型、半閉鎖型、ハーフハイト型

- ベヘントリモニウムメトサルフェートの世界市場

- 消毒キャビネットの世界市場2025:種類別(高圧蒸気消毒、電熱消毒、オゾン消毒、紫外線消毒)、用途別分析

- バイオチップの世界市場規模は2030年までにCAGR 8.8%で拡大する見通し

- 世界の電子用フッ化水素酸市場規模/シェア/動向分析レポート:グレード別、種類別、 用途別、地域別別(~2030年)

- マルチパスガスセルの世界市場

- 香水市場レポート:香水タイプ別(高級香水製品、大衆香水製品)、カテゴリー別(女性用フレグランス、男性用フレグランス、ユニセックスフレグランス)、地域別 2024-2032

- ポータブルグロスメーターの世界市場2025:種類別(シングルアングルグロスメーター、マルチアングルグロスメーター)、用途別分析

- 世界のキンクロラック市場

- クラスDオーディオアンプIC市場:グローバル予測2025年-2031年

- エンドウ豆プロテイン及びエンドウ豆プロテインパウダーの世界市場

- 水産物・水生生物製品市場2025年(世界主要地域と日本市場規模を掲載):水産物、水生生物