世界の食品物流市場展望:2025年から2033年の間に、CAGRは6.33%で成長すると予測

市場規模

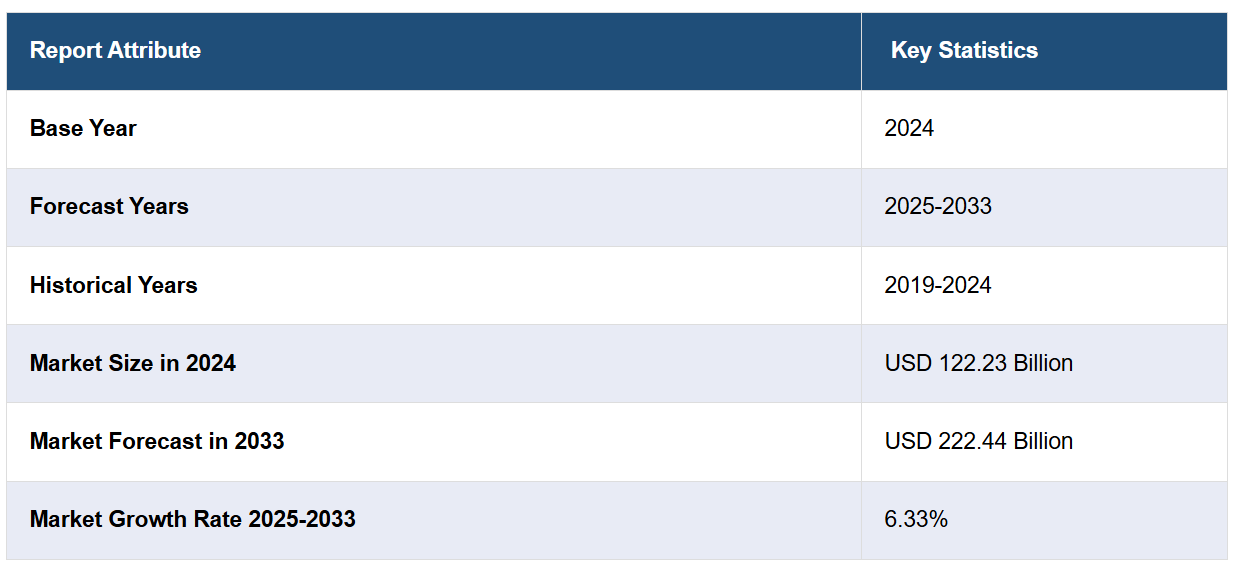

2024年のグローバル食品物流市場規模はUSD 122.23億ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 222.44億ドルに達し、2025年から2033年までの期間で年平均成長率(CAGR)6.33%で成長すると予測しています。北米は現在、市場を支配しており、食品物流市場シェアの43.2%を占めています。これは、新鮮で腐敗しやすい食品の需要増加、食品貿易の急速なグローバル化、温度管理物流を含む技術革新、ECプラットフォームの急増、食品の品質を確保するための安全規制の導入などが要因となっています。

鮮度保持が求められる食品の需要増加は、食品物流市場の見通しにおける主要な要因です。消費者は新鮮な食品、冷凍食品、加工食品を好むため、品質と安全性を維持するための効率的な冷チェーンソリューションが不可欠です。温度管理型保管・輸送技術は、乳製品、肉類、水産物、新鮮な農産物の保存を支援しています。グローバル化により国際的な食品貿易が拡大し、厳格な食品安全規制に対応するための堅牢な物流ネットワークが求められています。オーストラリアの食品・農業産業タスクフォースの報告書は、気候変動、貿易摩擦、市場の変化に対応するための超党派戦略の必要性を強調しています。この産業は経済に$187億ドル貢献し、140万人の雇用を支えており、IoTを活用した追跡システムなどの技術革新が食品物流の最適化をさらに推進しています。

米国の食品物流市場は、新鮮な食品と加工食品の需要増加、EC食品販売の拡大、89.20%のシェアを占める高度な冷チェーンインフラに牽引されています。発達した輸送ネットワークと厳格な食品安全規制の下、物流事業者は効率性とコンプライアンスに焦点を当て、製品品質を維持しています。オンライン食品配達サービスの利用拡大は、信頼性の高いサプライチェーンの必要性を高め、温度管理倉庫やリアルタイム追跡技術への投資を促進しています。さらに、乳製品、水産物、肉類などの腐敗しやすい商品の国際貿易には、高度な物流ソリューションが求められています。食品安全現代化法(FSMA)などの政府規制は、高品質な食品輸送と保管の重要性を強調し、業界の継続的なイノベーションを後押ししています。

食品物流市場動向:

鮮度保持食品の需要増加

消費者の新鮮で鮮度保持食品への嗜好の高まりが、市場成長を大幅に牽引しています。これに伴い、健康と栄養への意識の高まりが、果物、野菜、乳製品、肉類の需要増加を後押しし、市場成長を促進しています。世界銀行の報告によると、2025年から2034年の間に年間USD 130億を栄養改善プログラムに投資することで、620万人の子どもの死亡、98万人の死産、2700万人の発育不全、144万人の母親の貧血を防止できるとされています。また、米国では3人の消費者のうち2人が新鮮な食品への需要が高まっています。これらの腐敗しやすい商品の輸送物流は、品質と鮮度を維持するために制御された環境が必要であるため複雑です。温度管理された倉庫保管と輸送は、腐敗しやすい商品の shelf life を延長するために不可欠です。さらに、冷蔵輸送技術、革新的な包装ソリューション、在庫管理技術の進展は、市場成長にポジティブな影響を与えています。これに加え、食習慣の変化とグローバルな料理の普及は、これらの食品の多様性により物流要件をさらに複雑化させており、食品物流市場の成長を後押ししています。

食品貿易の急速なグローバル化

食品製品の国際的な移動は、貿易自由化、新興市場の経済成長、食品源の多様化などの要因により強化されています。FAOの報告によると、2022年に食品貿易は食品・農業貿易全体の約85%を占めました。この食品貿易のグローバル化は、多様な食品の輸送、保管、配送を管理するための複雑な物流とサプライチェーン管理を必要とします。異なる規制環境、輸送手段、物流インフラに対応する必要があります。これにより、マルチモーダル輸送ソリューションや統合型サプライチェーン管理システムなどの専門的な物流サービスが開発されました。さらに、グローバル化は食品物流における国際基準やベストプラクティスの採用を必要とし、トレーサビリティや多様な健康・安全規制への準拠が含まれます。

重要な技術的進歩

技術の進歩は、食品製品がサプライチェーン全体で輸送、保管、追跡される方法を革命的に変革しました。主要な技術的進歩には、鮮度保持に不可欠な温度管理物流(TCL)が含まれます。TCLは、倉庫や輸送車両に高度な冷蔵・気候制御システムを導入するものです。例えば、2024年7月24日、Raben Groupはテッサロニキにゼロエミッション物流センターへのEUR 1000万ユーロの投資を発表しました。50エーカーの敷地に建設される第1期工事(4,000㎡の倉庫、40の荷役バース、食品用TCL冷却室、700㎡のオフィス)は2025年に完了予定です。さらに、グローバルポジショニングシステム(GPS)追跡技術と無線周波数識別(RFID)技術の統合は、輸送中の食品製品の可視性と追跡可能性を向上させ、リアルタイム監視と管理を可能にすることで、市場成長にポジティブな影響を与えています。これに加え、輸送管理システム(TMS)と倉庫管理システム(WMS)の高度化が進み、物流オペレーションの多様な側面を統合することで効率性とコスト削減を実現するシステムが、食品物流市場の需要を牽引しています。

食品物流業界のセグメンテーション:

IMARC Groupは、2025年から2033年までのグローバルな食品物流市場における各セグメントの主要な動向分析と、グローバル、地域、国別の予測を提供しています。市場は、輸送モード、製品タイプ、サービスタイプ、セグメントに基づいて分類されています。

輸送モード別分析:

鉄道

道路

海上

航空

道路輸送は、柔軟性、コスト効率の良さ、鮮度保持が必要な商品の輸送における広範なネットワークを背景に、食品物流市場成長の52.8%を占めています。広範な道路網は効率的なラストマイル配送を可能にし、新鮮な食品や冷凍食品をスーパーマーケット、レストラン、家庭に timely に届けることを保証しています。ECの拡大とオンライン食品購入の増加は、冷蔵トラックや温度管理輸送ソリューションの需要を増加させています。道路輸送は、鉄道や航空輸送が不可能な遠隔地や農村地域へのアクセス性も優れています。さらに、GPS追跡、ルート最適化、IoTを活用した温度監視などの技術革新は、運営効率を向上させ、品質劣化リスクを低減しています。政府のインフラ投資は、道路輸送の食品物流における優位性をさらに強化しています。

製品タイプ別分析:

魚介類、貝類、肉類

野菜、果物、ナッツ

穀物、パン製品、乳製品

コーヒー、茶、植物油

その他

魚、貝類、肉は、世界的な消費量の増加と効率的な冷チェーン物流の必要性から、市場需要の大きなシェアを占めています。健康意識の高まりと食生活の変化により、タンパク質豊富な食品の需要が拡大し、新鮮な、冷凍の、加工された肉や水産物の貿易が促進されています。厳格な食品安全基準は、製品品質の維持と腐敗防止のため、温度管理された保管と輸送を必要としています。ECの拡大とオンライン食品プラットフォームの普及は、信頼性の高い冷チェーンソリューションの需要をさらに高め、 timelyで新鮮な配送を可能にしています。さらに、グローバル化により水産物と肉の越境貿易が増加し、消費者の需要を満たしつつ厳格な輸入・輸出規制に準拠するため、高度な物流ネットワークが不可欠となっています。

サービス別分析:

冷チェーン

非冷チェーン

コールドチェーン物流は、乳製品、水産物、冷凍食品、新鮮な農産物など、温度管理が必要な食品の需要増加により、食品物流市場の61.2%を占めています。サプライチェーン全体での製品品質と安全性を維持するためには、高度な温度管理された保管と輸送ソリューションが不可欠です。消費者の新鮮で有機食品への嗜好の高まりは、冷蔵技術と断熱輸送システムへの投資をさらに促進しています。厳格な食品安全規制は厳格な温度監視を義務付け、IoT対応の追跡システムと自動冷却ソリューションの必要性を高めています。さらに、ECとオンライン食品配送サービスの拡大は、効率的な冷チェーンネットワークの需要を増加させ、 timelyで新鮮な配送を確保しています。これらの要因が総合的に作用し、セグメントの優位性を支えています。

セグメント別分析:

輸送

包装

計測機器

食品物流市場予測によると、輸送は食品物流市場で最大のセグメントを占めています。これは、食品の適切な配送を保証する重要な役割を果たすためです。新鮮な農産物、乳製品、肉類、水産物などの腐敗しやすい食品の需要増加は、品質と安全性を維持するための信頼性の高い輸送ソリューションを必要としています。冷蔵トラックや温度管理コンテナを含む高度な冷チェーン物流は、地域間での商品の円滑な移動を支援しています。ECの普及とオンライン食品購入の拡大は、効率的なラストマイル配送サービスの需要をさらに高めています。さらに、グローバル化により国境を越えた食品貿易が拡大し、道路、鉄道、航空、海運を含む多モード輸送ネットワークへの依存度が高まっています。リアルタイム追跡やルート最適化などの技術革新は、輸送効率をさらに向上させています。

地域別分析:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米は、先進的なインフラ、強力な冷チェーンネットワーク、鮮度保持が求められる食品への高い需要を背景に、食品物流市場で43.2%の市場シェアをリードしています。同地域の高度に発達した輸送システム(広範な道路、鉄道、航空ネットワーク)は、効率的な食品配送を可能にしています。消費者の新鮮な食品や冷凍食品への嗜好の高まりは、温度管理型保管・輸送ソリューションへの投資を促進しています。さらに、EC業界の拡大とオンライン食品購入の増加は、効率的なラストマイル配送サービスの需要を増加させています。政府の規制と食品安全基準は、厳格な品質要件への準拠を確保することで、市場成長を後押ししています。IoTを活用した追跡や自動化などの技術革新は、オペレーションの効率化を促進しています。主要な物流事業者や配送ハブの存在は、北米の優位性をさらに強化しています。

地域別主要ポイント:

米国食品物流市場分析

米国の食品物流市場は、ECの浸透率上昇と消費者の嗜好変化を背景に、新鮮、冷凍、加工食品の需要拡大により大きく牽引されています。米国国勢調査局の報告によると、2024年第4四半期の小売EC売上高はUSD 308.9億ドルに達し、前四半期比2.7%増加しました。総小売売上高はUSD 1,883.3億ドルで、1.8%の増加を示しました。前年同期比では、EC売上高は9.4%増加し、小売売上高は3.8%増加しました。ECは小売売上高の16.4%を占めています。この増加は食品物流に影響を与え、企業は温度管理型倉庫、自動化、ラストマイル配送ソリューションへの投資を通じてサプライチェーンの効率化を推進しています。冷チェーンインフラは拡大しており、追跡技術の進歩により食品の安全性と規制遵守が確保されています。持続可能性が重要な課題となり、物流企業は電気式冷蔵トラック、環境に優しい包装、エネルギー効率の高い倉庫を採用しています。ミールキットやオンライン食品購入の普及により、物流企業は適応性の高い配送ネットワークの開発を迫られています。高い運営コスト、労働力不足、厳格な規制にもかかわらず、技術統合は食品輸送の最適化を推進し、全国的な消費者需要の増加に対応するための信頼性と効率性を確保しています。

欧州食品物流市場分析

欧州の食品物流市場は、厳格な食品安全規制、鮮度保持食品の需要増加、越境貿易の拡大により拡大しています。欧州委員会のデータによると、2024年10月のEUの農業食品輸出額は過去最高のEUR 217億ユーロに達し、前月比10%、前年同期比8%の増加を記録しました。1月から10月までの累計輸出額はEUR 1973億ユーロで、2023年同期比3%増となりました。最大の成長市場は米国と英国です。同地域は、高度な冷蔵技術とリアルタイム追跡システムを支える確立された冷チェーンネットワークを保有しています。ECの普及と消費者向け直接配送サービスの拡大が、自動化倉庫とAIを活用したサプライチェーン管理への投資を促進しています。持続可能性は引き続き優先課題であり、企業はエネルギー効率の高い冷蔵施設や低排出量輸送手段への投資を進めています。地域間および国際的な貿易協定の拡大が市場成長を後押ししていますが、ブレグジット関連貿易混乱や規制基準の相違が課題となっています。植物由来食品や有機食品の台頭は物流の動向を変革しており、サプライチェーン全体での製品品質維持のため、専門的な保管・取り扱いソリューションが求められています。

アジア太平洋地域食品物流市場分析

アジア太平洋市場は、都市化、可処分所得の増加、中間層の拡大を背景に急速に成長しています。業界報告書によると、新興市場の中間層世帯数は2024年の3億5,400万世帯から2034年までに6億8,700万世帯に倍増すると予測されており、そのうち中国が約半数を占めます。インドの中間層は5年以内に倍増し、効率的な食品物流の需要をさらに後押しする見込みです。組織化された小売業とオンライン食品配達サービスの拡大は、高度な冷チェーンソリューションの需要を増加させています。中国、インド、東南アジアでのインフラ整備は温度管理物流を強化していますが、長距離輸送における品質維持は依然課題です。自動化、食品追跡のためのブロックチェーン、AIを活用した需要予測への投資はサプライチェーンの最適化を進めています。政府の食料安全保障強化と収穫後損失の最小化に向けた取り組みも市場成長を後押ししています。多国籍物流企業は、地域の変化する食品供給ニーズに対応するため、ラストマイル接続と多温度帯保管施設の拡大を進めています。

ラテンアメリカ食品物流市場分析

ラテンアメリカの食品物流市場は、農業生産の拡大と加工食品・鮮度保持食品の需要増加により拡大しています。輸出において重要な冷チェーン開発は、特に肉類、水産物、熱帯果物で進展していますが、インフラ不足、高コスト、規制障壁が効率化を妨げています。デジタル物流プラットフォームは可視性を向上させており、ブラジルとメキシコでのECの成長がラストマイル配送ソリューションを促進しています。自動化への投資は増加しており、2024年10月11日に発表されたウォルマートのグアナファト州シラオに建設される5億ドルのロボット配送センターが代表例です。8州の600を超える店舗を供給するこの施設は、ラテンアメリカで最も先進的な施設の一つとなり、シンボティックのAI搭載自動化技術を採用します。持続可能性が重要性を増しており、企業は効率向上と環境影響の軽減を目的に太陽光発電を活用した冷蔵施設を導入しています。

中東・アフリカ食品物流市場分析

中東・アフリカ市場は、食品輸入の増加、都市化、パッケージ食品や冷凍食品の需要拡大を背景に、安定した成長を遂げています。世界経済フォーラムによると、GCC諸国は食料安全保障で世界トップ50位にランクインしつつも、食料の85%を輸入に依存しています。輸入依存度を軽減するため、農業と水産業にUSD 305億ドル、食品技術にUSD 38億ドルを投資し、サウジアラビアの食品クラスターやオマーンのUSD 42億ドルのサハム農業都市など大規模プロジェクトを進めています。輸入依存は、冷チェーン物流と温度管理倉庫への投資を後押ししています。政府は食料安全保障を強化していますが、輸送網の脆弱性、高エネルギーコスト、規制上の課題が依然として存在しています。E コマースの成長により、効率の向上と食品廃棄物の削減を目的とした AI ベースの追跡および予測が推進されています。

競合状況

食品物流市場は、効率性、信頼性、および厳格な食品安全規制の遵守の必要性により、競争が激化しています。業界各社は、製品の品質を維持するために、コールドチェーンインフラの拡大、輸送ネットワークの強化、および高度な追跡技術の採用に注力しています。IoTを活用したモニタリングやAIによるルート最適化などの技術革新は、サプライチェーン効率の向上に重要な役割を果たしています。食品メーカー、小売業者、ECプラットフォームとのパートナーシップは、市場存在感を強化しています。さらに、電気自動車や冷蔵輸送を含む持続可能な物流ソリューションの需要拡大が競争に影響を与えています。企業はサービス品質、拡張性、規制遵守を通じて差別化を図り、市場はダイナミックでイノベーション駆動型となっています。

本レポートでは、食品物流市場の競合状況を包括的に分析し、以下の主要企業を含むすべての主要企業の詳細なプロフィールを紹介しています。

AmeriCold Logistics LLC

Deutsche Bahn (DB) Schenker AG

C.H. Robinson Worldwide, Inc.

Schneider National

CaseStack

A.N. Deringer, Inc.

Echo Global Logistics, Inc.

Evans Distribution Systems, Inc.

Hellmann Worldwide Logistics SE & Co. KG

Matson Logistics

Odyssey Logistics & Technology Corporation

最新のニュースと動向:

2025年1月:ログウィンはハンセ・サービス・グループとファーマロジスティクスパルターナーを買収し、医薬品と食品物流の能力を拡大しました。ハンブルクを拠点とする両社は42名の従業員と7,600㎡の温度管理倉庫を保有しています。この買収により、ログウィンのグローバルな温度管理物流サービスが強化され、前オーナーのブリンクマンとエッケルは引き続き経営陣として残ります。

2024年8月:MOLロジスティクス(MLG)とダイトコウは、食品物流サービスの強化を目的とした戦略的提携を結んだ。MLGは航空・海上輸送能力を拡大し、ダイトコウは通関、冷蔵、冷凍保管の専門知識を提供する。この提携は、多様な顧客ニーズに対応した安全で信頼性の高い物流ソリューションの提供を目指す。

2023年3月:AmeriCold Logisticsは、ドバイを拠点とする冷蔵倉庫会社RSA Cold Chainへの戦略的投資を発表しました。

2023年7月:C.H. Robinson Worldwideは、同社のRobinson Fresh部門がオムニチャネル小売業者Food Lionから、持続可能なエンドツーエンドのサプライチェーンソリューションと飢餓支援への貢献を評価され、表彰されたと発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 世界の食品物流市場

5.1 市場の概要

5.2 市場の実績

5.3 COVID-19 の影響

5.4 価格分析

5.4.1 主な価格指標

5.4.2 価格構造

5.4.3 マージン分析

5.5 輸送手段別の市場分析

5.6 サービス種類別の市場分析

5.7 セグメント別の市場分析

5.8 製品タイプ別市場分析

5.9 地域別市場分析

5.10 市場予測

5.11 SWOT 分析

5.11.1 概要

5.11.2 強み

5.11.3 弱み

5.11.4 機会

5.11.5 脅威

5.12 バリューチェーン分析

5.12.1 概要

5.12.2 食品製造施設

5.12.3 倉庫

5.12.4 輸送(航空/海上/道路/鉄道)

5.12.5 配送センター

5.12.6 輸送(道路)

5.12.7 最終ユーザー

5.13 ポーターの5つの力分析

5.13.1 概要

5.13.2 購入者の交渉力

5.13.3 供給者の交渉力

5.13.4 競争の度合い

5.13.5 新規参入の脅威

5.13.6 代替品の脅威

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A924

- 世界の遠隔脳卒中サービス市場(2025 – 2033):脳卒中種類別、サービス種類別、展開形態別、エンドユーザー別、地域別分析レポート

- 網膜インプラントの世界市場規模は2031年までにCAGR 9.1%で拡大する見通し

- 赤外線ヒートランプの世界市場

- ドロマイトの中国市場:カルシウムドロマイト、マグネシアドロマイト、その他

- フリート管理ソフトウェアの世界市場規模は2030年までにCAGR 18.7%で拡大する見通し

- ペットグルーミング用品市場2025年(世界主要地域と日本市場規模を掲載):コーム&ブラシツール、クリッパー&トリマーツール、シザー&ネイルツール、シャンプー&コンディショナー洗浄、その他

- セキュリティスクリーニングのグローバル市場規模は2025年に99億2,000万ドル、2030年までにCAGR 6.8%で拡大する見通し

- 世界の浸漬クーラント溶液市場

- ゲルマニウムナノ粉末市場:グローバル予測2025年-2031年

- TCN 201の世界市場

- オンライン旅行市場レポート:サービスタイプ別(交通機関、宿泊施設、バケーションパッケージ)、プラットフォーム別(モバイル、デスクトップ)、予約形態別(オンライン旅行会社(OTA)、直接旅行業者)、年齢層別(22-31歳、32-43歳、44-56歳、56歳以上)、地域別 2024-2032

- 高機能ポリアミドの世界市場規模調査、ポリアミドタイプ別(PA 11、PA 12、PA 46、PA 9T)、製造プロセス別(射出成形、ブロー成形)、最終用途産業別(自動車、電気・電子、工業、医療)、地域別予測:2022-2032年