世界の食品接触用紙&板紙市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

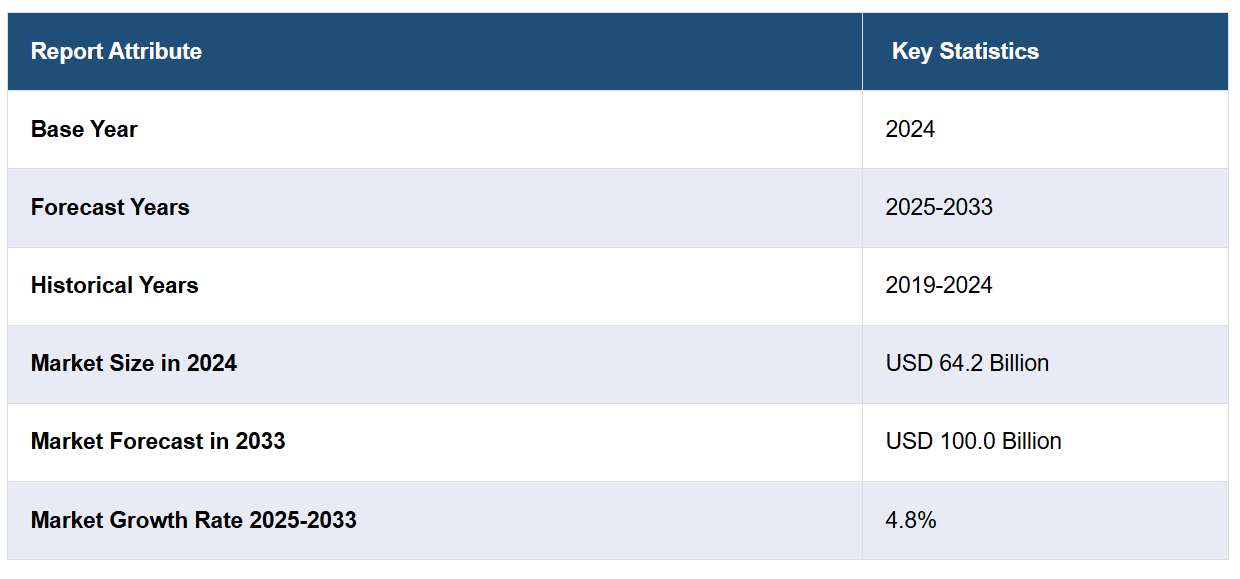

市場規模

世界の食品接触用紙&板紙市場規模は2024年に642億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模が1,000億米ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.8%で成長すると予測しています。市場は、包装食品の需要増加、持続可能なソリューションへの消費者意識と嗜好の高まり、規制遵守と安全基準への注目強化、最近の技術革新、急速な都市化と消費習慣の変化を背景に、急速に成長しています。

食品接触用紙&板紙市場分析:

市場成長と規模:市場は、包装食品の需要増加と持続可能な包装ソリューションへの注目が高まることを背景に、安定した成長を遂げています。

主要な市場ドライバー:市場成長に影響を与える主要な要因には、包装食品の需要増加、消費者によるエコフレンドリーな包装の好み、安全性と品質を確保するための厳格な基準、急速な都市化、および最近の技術革新が含まれます。

技術革新:バリア技術における最近の革新は、紙と板の機能性を向上させ、市場成長を促進しています。さらに、環境問題と規制遵守に対応した持続可能な材料と製造プロセスの進展が、市場成長を支援しています。

業界別用途: 市場は、ベーカリー製品、乾物、レトルト食品、非液体乳製品などへの高い製品需要を経験しています。

主要な市場動向: 市場動向の主要な要因には、持続可能性への継続的なシフトと、リサイクル可能で持続可能な包装ソリューションへの需要の増加が含まれます。さらに、カスタマイズと視覚的に魅力的な包装の増加が、市場成長を後押ししています。

地域動向: 北米は、持続可能性への注目が高まり、食品安全性基準が厳格化していることから市場をリードしています。他の地域も、経済発展、厳格な規制基準、消費者のライフスタイルの変化を背景に、著しい成長を示しています。

競争環境: 市場は、研究開発(R&D)、合併・買収に投資する主要なグローバル企業と地域企業が混在する構造となっています。さらに、企業は進化する消費者ニーズと規制要件に対応するため、革新的で持続可能な包装ソリューションの開発に注力しています。

課題と機会:市場は、持続可能な素材の必要性と機能性・コストのバランスを取るという課題に直面しています。しかし、エコフレンドリー素材の開発、新興市場への進出、変化する消費者嗜好への対応を目的としたイノベーションが、市場成長の新たな機会を生み出しています。

食品接触用紙&板紙市場動向:

包装食品の需要増加

現代の消費者の多忙な生活スタイルにより、包装食品の需要が急増しており、これが食品接触用紙&板紙の需要を後押ししています。さらに、迅速で便利な食事ソリューションを提供する包装食品への依存度が高まる中、製品の普及が進んでいることが、市場に前向きな見通しをもたらしています。さらに、健康意識の高まりにより、高品質な食品接触包装を必要とするパッケージドフレッシュ食品やレディートゥイート(RTE)ミールの需要が増加しており、これが市場成長を支えています。この包装は、保存性と賞味期限の延長という役割を果たすだけでなく、食品の品質と安全性を維持する上で重要な役割を果たしています。さらに、消費者の美観性と利便性を重視したパッケージデザインへの嗜好の変化が、市場成長をさらに後押ししています。

消費者の持続可能なソリューションへの意識と嗜好の高まり

消費者の環境意識の高まりは、市場成長に大きな影響を与えています。消費者は、消費習慣の環境への影響についてより情報通になり、懸念を抱くようになり、エコフレンドリーで持続可能なパッケージオプションを好む傾向が強まっています。食品接触用紙や板材は、リサイクル可能で生分解性であるため、この需要に適合しています。食品接触に適した安全性と環境への影響が最小限である点が特徴です。さらに、企業は消費者ニーズに合った新しい持続可能な素材の開発を進めており、製品製造におけるイノベーションが市場成長を後押ししています。また、パルプと紙の技術の進歩により、より耐久性があり持続可能な包装ソリューションが開発され、市場成長を支えています。

規制遵守と安全基準への注目が高まっている

政府や国際機関は、食品包装材料の安全性と品質を確保するため、厳格な規制を策定しています。これらの規制は、汚染防止や食品の品質維持を通じて消費者を保護することを目的としています。規制の対象は、材料の組成、許容される物質、包装から食品への化学物質の移行量など多岐にわたります。これらの基準への遵守は、消費者が包装された食品の安全性に信頼を置くことを促し、製品への信頼と依存度を高めます。食品接触用紙や板紙の製造メーカーは、これらの規制に準拠する必要があります。これには、製品が効果的かつ安全で規制に準拠していることを確保するため、研究開発(R&D)への多額の投資が不可欠です。

最近の技術革新

紙と板の機能性を向上させるバリア技術における技術革新は、市場成長を後押ししています。これに伴い、食品の安全性や品質を維持するために不可欠な、水、油、油脂に対する耐性を向上させるコーティングや処理技術の開発が、市場成長を促進しています。さらに、これらの材料の美観と物理的特性が向上し、製造業者と消費者の双方に魅力的になっていることが、市場成長にポジティブな影響を与えています。また、印刷と仕上げ技術の最近の進歩により、高品質で鮮やかで詳細なパッケージデザインが可能になり、市場成長を強化しています。さらに、技術開発は持続可能性にも焦点を当てており、より環境に優しい製造プロセスやリサイクル可能な材料の創出に向けた努力が進んでいます。

急速な都市化と消費習慣の変化

世界的な都市化の流れは、生活様式、食習慣、消費者嗜好に深刻な影響を及ぼしています。忙しい生活スタイルは、適切な包装ソリューションを必要とする便利食品の需要を高めています。さらに、持ち運び用食事、スナック、飲料の包装用に食品接触紙と板の需要が増加していることが、市場成長を後押ししています。さらに、外食やデリバリーサービスの利用頻度が高まることで、使い捨てやテイクアウト用の包装材の需要が増加し、市場成長を後押ししています。また、視覚的に魅力的な包装への嗜好が高まる中、ブランドやマーケティングの可能性を秘めた食品接触用紙と板材の需要が増加しており、これが市場成長を牽引しています。

食品接触用紙と板材業界のセグメンテーション:

IMARC Groupは、各セグメントの主要なトレンド分析に加え、2025年から2033年までのグローバル、地域、国別の予測を提供しています。当社のレポートは、市場をタイプ、紙の重量、製品タイプ、用途、最終用途セクターに基づいて分類しています。

タイプ別内訳:

非ポリコーティング紙と板紙

ポリコーティング紙と板紙

非ポリコーティング紙と板紙が市場シェアの大部分を占めています

本報告書は、タイプ別市場を詳細に分類し分析しています。これには非ポリコーティング紙と板紙、ポリコーティング紙と板紙が含まれます。報告書によると、非ポリコーティング紙と板紙が最大のセグメントを占めています。

非ポリコーティング紙と板紙セグメントは、多様な食品包装用途に利用されるため、最大のシェアを占めています。また、ポリコーティング製品に比べてリサイクルが容易で、生分解性にも優れています。さらに、非ポリコーティング紙板は、ポリコーティングのバリア性能が不要な用途、例えば乾燥食品包装や特定のファストフード包装において特に好まれています。また、消費者と規制当局の持続可能な包装ソリューションへの需要の高まりが市場成長を後押ししています。さらに、紙と紙板の製造技術における最近の進歩により、これらの材料の強度、耐久性、印刷性が向上しており、これが市場成長を促進しています。

ポリコーティングされた板紙セグメントには、水分、油、油脂に対するバリア性能を向上させるためにポリマー層でコーティングされた紙と板紙材料が含まれます。これにより、水分や脂肪含有量の高い食品を含む幅広い食品の包装に適しています。これらの材料は、追加の強度、耐久性、環境要因への耐性を提供し、包装食品の shelf life を延長します。

紙の重量別 breakdown:

30 GSM 以下

30~50 GSM

50 GSM超

30 GSM以下が業界で最大のシェアを占めています

報告書では、紙の重量に基づく市場の詳細な分類と分析も提供されています。これには30 GSM以下、30~50 GSM、50 GSM超が含まれます。報告書によると、30 GSM以下が最大の市場シェアを占めています。

30 GSM以下が最大のシェアを占める理由は、柔軟性と材料使用量の最小化が重要な用途(ファストフードの包装紙、ベーカリー、菓子類など)で主に使用されるためです。その人気は、使用の容易さ、コスト効率の良さ、材料消費量の少なさからきており、環境への負荷が低い選択肢として評価されています。さらに、30 GSM以下の紙は、食品を緊密に包装し、新鮮さを保ちながら体積を最小限に抑える能力から特に好まれています。また、紙製造技術の進歩により、これらの紙が食品接触用途に適切な強度とバリア性能を維持できるようになったことが、市場成長を後押ししています。

30~50 GSMのカテゴリーは、強度と柔軟性のバランスを必要とする多様な包装ニーズに対応しています。この重量帯は、サンドイッチラップ、デリ用紙、食品トレイなどによく使用されます。軽量な代替品に比べて耐久性とバリア性能が優れており、やや重いまたは油分の多い食品に適しています。

50 GSMを超えるカテゴリーには、より重く厚い紙や板紙製品が含まれ、重厚な食品容器、箱、カートンなど、より厳しい包装用途に用いられます。これらの製品は、大量の食品の包装に不可欠で、十分な保護と支持を提供します。さらに、優れた耐久性、強化されたバリア性能、摩耗や損傷に対する耐性が特徴です。

製品タイプ別内訳:

段ボールと折り畳み式カートン

クラフト紙

包装紙

その他

クラフト紙が最大の市場セグメントを占めています

本報告書は、製品タイプに基づく市場の詳細な分類と分析を提供しています。これには、段ボールと折り箱、クラフト紙、包装紙、その他が含まれます。報告書によると、クラフト紙が最大のセグメントを占めています。

クラフト紙は、食品包装用途での広範な使用により、最大の市場シェアを占めています。クラフト紙はクラフト製法で製造され、他の紙に比べてより重い荷重や応力に耐えられる素材です。クラフト紙は、持続可能な包装ソリューションに対する消費者と規制当局のニーズと一致するエコフレンドリーな特性から、高い人気を博しています。さらに、その自然な有機的な外観は、特にエコ意識の高いイメージをアピールしたいブランドにとって市場での魅力を高めています。また、クラフト紙の汎用性により、さまざまな厚さやコーティングが可能であり、食品接触用途への適性をさらに高めています。

段ボールと折り畳み式カートンは、輸送と小売包装のニーズに対応しています。段ボールは段ボール板から作られ、高い強度と耐久性が特徴です。さらに、層構造により製品に優れたクッション性を提供し、輸送中の損傷防止に不可欠です。また、高品質なグラフィック印刷が可能で、さまざまな形状に成形できます。

包装紙は、サンドイッチ、バーガー、焼き菓子、菓子類など、多様な食品の包装とプレゼンテーションに広く使用されています。その人気は、軽量で柔軟な性質にあり、クイックサービスやテイクアウト飲食店に最適です。さらに、包装紙は油汚れ防止、通気性、湿度調整など、特定の機能を備えた設計が施されている場合もあります。

用途別分類:

ベーカリー製品

乾物

レディミール

非液体乳製品

その他

ベーカリー製品が市場で明確な優位性を示しています

報告書では、用途別の詳細な分類と分析も提供されています。これにはベーカリー製品、乾物、レディミール、非液体乳製品、その他が含まれます。報告書によると、ベーカリー製品が最大の市場シェアを占めています。

ベーカリー製品セグメントは最大の市場シェアを占めており、多様なベーカリー製品の包装に食品接触紙と板が広く使用されていることを反映しています。このセグメントには、パン、ペストリー、ケーキ、ビスケット、その他の菓子製品が含まれます。食品接触用紙と板は、ベーカリー製品の鮮度と品質を保護しつつ、消費者にとって魅力的な外観を保つために広く使用されています。これらの製品は、油に強く、多様な温度に対応できる設計がされており、焼菓子製品の品質維持に不可欠です。

乾物食品セグメントでは、湿気、空気、汚染物質から保護し、品質を維持し、保存期間を延長するための優れたバリア性能を備えた包装ソリューションが求められます。このセグメントで使用される食品接触用紙と板は、通常、頑丈で耐久性があり、流通と小売プロセスを通じて食品が安全で損傷なく保たれるように設計されています。

レディミールセグメントでは、食品接触紙と板が使用され、頑丈で多様な温度に対応し、食品の味と品質を維持する能力を備えています。また、湿気や汚染物質から保護するための強化されたバリア性能も持っています。さらに、このセグメントの食品接触紙と板はユーザーフレンドリーで、簡単開封機構や再密封可能な closure などの機能を備えていることが多くあります。

食品接触用紙と板は、チーズ、バター、粉ミルクなどの非液体乳製品包装に広く使用されています。このセグメントでは、乳製品の保存ニーズに対応した専門的な包装ソリューションが求められ、湿気、空気、光からのバリア性能が、新鮮さを維持し腐敗を防ぐために不可欠です。

用途別セグメント:

ホテルとレストラン

ベーカリーとカフェ

ファストフード店

映画館

その他

ファストフード店が市場を支配しています

本報告書は、最終用途別セグメントに基づく市場の詳細な分類と分析を提供しています。これには、ホテルとレストラン、ベーカリーとカフェ、ファストフード店、映画館、その他が含まれます。報告書によると、ファストフード店が最大のセグメントを占めています。

ファストフードチェーンセグメントは、テイクアウト容器、包装紙、トレイ、カップなど、多様な包装ニーズに食品接触紙と板紙を多用しているため、最大の市場シェアを占めています。さらに、ファストフードチェーンのグローバル展開と、消費者の迅速で便利な食事オプションへの嗜好の高まりが、市場成長を後押ししています。さらに、ブランド重視の傾向が強まるファストフード業界の拡大は、カスタマイズ可能で視覚的に魅力的な包装ソリューションの需要を高め、市場成長を後押ししています。また、持続可能で環境に優しい包装オプションへのシフトも、市場成長を促進しています。

ホテルとレストランは、店内用とテイクアウト用の多様な包装ソリューションに食品接触用紙と板を使用しています。包装には、全体の飲食体験に合わせ、高い品質と美観が求められます。さらに、ホテルとレストランで使用される包装は、食品の風味と品質を安全に保持するため、厳格な品質基準を満たす必要があります。

ベーカリーとカフェは、焼菓子、菓子類、飲料の包装に食品接触紙と板を使用しています。これには、焼菓子の新鮮さと品質を維持し、熱飲料に適した包装が含まれます。さらに、製品のプレゼンテーションと顧客の魅力を高める包装の視覚的要素が、市場成長を後押ししています。

映画館セグメントでは、映画鑑賞客向けにスナック、飲料、軽食を提供する際に食品接触紙と板を使用しています。利便性と機能性に焦点を当てた包装は、映画館の環境で持ち運びやすく、消費しやすいように設計されています。これには、ポップコーンボックス、ドリンクカップ、スナックトレイなどが含まれ、座ったままの低照度環境で使いやすいデザインとなっています。

地域別内訳:

北米

アメリカ

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米が市場をリードし、食品接触紙と板紙市場の最大のシェアを占めています

市場調査報告書では、主要な地域市場に関する包括的な分析も提供されています。これには、北米(アメリカ合衆国とカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。報告書によると、北米が最大の市場シェアを占めています。

北米は最大のセグメントを占めており、食品サービス業界の堅調な成長、高い消費者支出力、厳格な食品安全規制など、複数の要因が後押ししています。さらに、ファストフードチェーンの普及、パッケージ食品の消費増加、利便性と持ち運びやすさを重視する傾向の拡大により、食品包装ソリューションの需要が増加しており、市場成長を促進しています。これに加え、持続可能性への注目が高まり、消費者が環境に優しい包装オプションを好む傾向が強まっているため、リサイクル可能で生分解可能な素材の革新が進み、市場成長を後押ししています。さらに、地域内に主要な市場プレイヤーが存在し、高度な製造能力と技術革新に貢献していることも、市場成長を促進しています。

アジア太平洋地域の食品接触用紙&板紙市場は、都市化が進むこと、可処分所得の増加、食品サービス業界の拡大に牽引されています。さらに、多様な食文化の存在と西洋風ファストフードの人気の高まりが、市場成長に寄与しています。

ヨーロッパの食品接触用紙&板紙市場は、食品安全性に関する高い基準と持続可能な包装ソリューションへの強い需要が特徴的です。さらに、包装廃棄物の環境影響に関する消費者の意識の高まりと、食品接触材料を規制する欧州連合(EU)の厳格な規制が、市場成長を後押ししています。

ラテンアメリカは、食品サービス業界の拡大、都市化、消費支出の増加を背景に、食品接触紙および板材市場の新興地域として注目されています。さらに、ライフスタイルの変化と都市部の消費習慣に伴うパッケージ食品とファストフードの需要増加が、市場成長を強化しています。

中東・アフリカ地域は、急速な都市化、小売業の拡大、および宿泊業界の成長を背景に、食品接触用紙&板紙市場で成長の兆候を示しています。さらに、西洋の食習慣の影響拡大と地域内のファストフードチェーンの増加が、市場成長に寄与しています。

主要企業

主要企業は、市場ポジションの強化と変化する消費者ニーズ・規制要件に対応するため、多様な戦略的イニシアチブを積極的に展開しています。研究開発(R&D)に多額の投資を行い、製品の品質、安全性、環境適合性の向上を目指しています。さらに、持続可能性に焦点を当て、リサイクル可能で生分解可能な素材の開発、製造プロセスの生態系への影響削減、グローバルな持続可能性目標との整合性を図る取り組みを進めています。また、合併、買収、他社との提携を通じて、市場拡大と生産能力の強化を進めています。

市場調査報告書では、競争環境の包括的な分析が提供されています。主要な企業の詳細なプロファイルも掲載されています。市場における主要な企業の一部は以下の通りです:

Anchor Packaging Inc.

Ball Corporation

Bischof + Klein SE & Co. KG

Georgia-Pacific LLC

Huhtamäki Oyj

Huntsman Corporation

International Paper Company

Intertek Group

Mondi Plc.

Nippon Paper Group

Sonoco Products

(注:これは主要なプレイヤーのリストの一部であり、完全なリストは報告書に記載されています。)

最新ニュース:

2022年10月、Mondi Plc.はチェコ共和国の主要工場に新しい紙製造機への投資を行い、革新的な持続可能な包装材と紙製品のラインナップを拡大しました。

2020年8月、アンカー・パッケージングのクリスピー・フード・テクノロジーは、フライ・ベイビー食品容器でコンビニエンスストア・ニュースの「ベスト・ニュー・プロダクト賞」を受賞しました。

2023年4月、包装材とフィルムの主要メーカーであるビショフ・アンド・クリン SE & Co. KGは、新スローガン「Packed with innovation」を掲げてブランドを再ローンチしました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバル食品接触用紙&板紙市場

5.1 市場概要

5.2 市場動向

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場分析

6.1 非ポリコーティング板紙

6.1.1 市場動向

6.1.2 市場予測

6.2 ポリコーティング板紙

6.2.1 市場動向

6.2.2 市場予測

7 紙の重量別市場セグメンテーション

7.1 30 GSM以下

7.1.1 市場動向

7.1.2 市場予測

7.2 30-50 GSM

7.2.1 市場動向

7.2.2 市場予測

7.3 50 GSM超

7.3.1 市場動向

7.3.2 市場予測

8 製品タイプ別市場セグメンテーション

8.1 段ボールと折り畳み箱

8.1.1 市場動向

8.1.2 市場予測

8.2 クラフト紙

8.2.1 市場動向

8.2.2 市場予測

8.3 包装紙

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2111

- L-アラビノースの世界市場2025:メーカー別、地域別、タイプ・用途別

- 酢酸ロジウムの世界市場

- キサンチンオキシダーゼの世界市場

- オートバイ用スイングアームの世界市場予測(~2032):片側スイングアーム、両側スイングアーム、ボックスセクションスイングアーム、ペリメータースイングアーム、モノショックスイングアーム、その他

- 世界のエモリエント市場(2025 – 2030):種類別、形態別、用途別、地域別分析レポート

- サービスロボットのグローバル市場規模調査、タイプ別、エンドユーズ別、地域別予測、2022-2032年

- 次世代メモリ市場レポート:技術別(不揮発性、揮発性)、ウエハサイズ別(200mm、300mm、450mm)、ストレージタイプ別(大容量ストレージ、組み込みストレージ、その他)、用途別(BFSI、家電、政府、通信、情報技術、その他)、地域別 2024-2032

- ヨウ化S-ブチリルチオコリンの世界市場

- ポータブル外付けハードドライブの世界市場2025:種類別(1TB以下、1TB〜5TB、5TB以上)、用途別分析

- 畳市場2025年(世界主要地域と日本市場規模を掲載):単芯充填、混合芯充填

- ブリモニジン(CAS 59803-98-4)の世界市場2019年~2024年、予測(~2029年)

- 搾乳ロボット市場レポート:製品別(ハードウェア、ソフトウェア、サービス)、タイプ別(シングルストールユニット、マルチストールユニット、ロータリーシステム)、牛群規模別(100頭まで、100~1,000頭、1,000頭以上)、地域別 2024-2032