世界のフッ素系塗料市場(2025 – 2030):種類別、技術別、基材別、性能属性別、用途別、エンドユーザー別分析レポート

市場概要

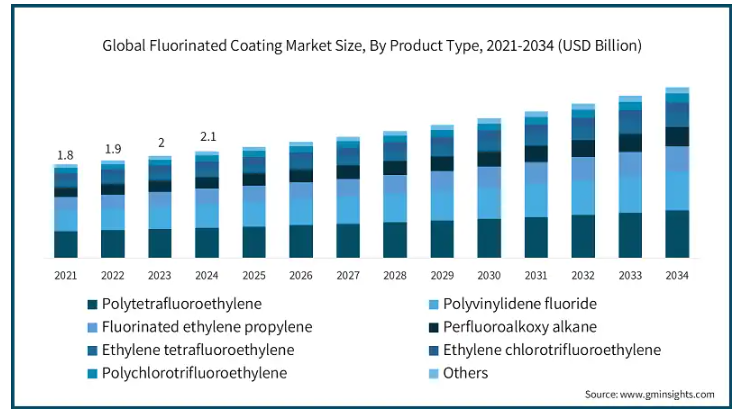

フッ素系コーティングの世界市場規模は2024年に21億米ドル、2034年には34億米ドルに達し、2025年から2034年までの年平均成長率は4.9%になると予測されています。フッ素コーティングには、ポリテトラフルオロエチレン(PTFE)などのフッ素樹脂ベースの製剤が含まれ、腐食、化学薬品、高温に対する卓越した耐性で広く知られています。そのため、航空宇宙、自動車、電子機器、インフラストラクチャーなど多くの産業で重宝されています。

航空宇宙産業や自動車産業では、耐腐食性コーティングのニーズが高まっています。国際貿易局(ITA)によると、中国の自動車生産台数は2025年までに3,500万台に達すると予想されており、過酷な環境条件から自動車を保護する堅牢なコーティングの必要性が示されています。同様に、航空宇宙産業は、航空機部品の寿命と安全性を確保するために、高温や紫外線に耐えるコーティングを必要としています。

電子産業や半導体産業もフッ素系コーティングの重要な消費者です。特に沿岸部や湿度の高い地域でのインフラ案件は、もう一つの主要な促進要因と見なされています。そのほか、アメリカ運輸省は橋梁や高速道路など、耐食性と耐用年数の向上のために耐候性コーティングを必要とするインフラ分野にも多額の投資を行っています。連邦道路局(Federal Highway Administration)は、運輸のすべての部門と同様に、交通インフラの維持に保護コーティングの側面を重視しています。

全体として、インフラ、航空宇宙、自動車産業、発展する電子・半導体市場における耐食性に対する需要の高まりと、インフラ工事の難易度の上昇がフッ素系コーティングの世界市場を牽引しています。政府統計は、耐久性、安全性、性能を提供するコーティングの重要性を強調しています。

フッ素系コーティング市場の動向

PFASとVOCの排除: フッ素系塗料におけるPFASの使用は、人体へのリスクが高まっていることから廃止されつつあります。例えば、アウトドア・アパレル企業は、防水性を高めるために日常的に使用されている有害なPFASを使用しない防水ジャケットの開発に取り組んでいます。とはいえ、肝臓障害、免疫・神経学的問題、ガンなど、PFASがもたらす環境・健康への危険性は悲惨なものです。他の産業ではPFASの使用から脱却していますが、アウトドア・アパレルでは、PFAS処理された生地が提供する快適性と撥水性に欠けることが多いのです。しかし、PFASを使用しない新素材の製造と使用におけるアパレル業界の重要な一歩は、ザ・ノース・フェイスやヘリーハンセン、ゴア、パタゴニアによって進められています。

機能向上のためのナノテクノロジーの導入: フッ素系コーティングは、コーティングの耐摩耗性、耐薬品性、耐熱性を向上させるナノテクノロジーを取り入れることで強化されています。ナノ粒子を従来のフッ素樹脂材料に組み込むことで、耐摩耗性の向上や耐薬品性・耐熱性の向上などの性能特性が改善されます。このようなナノ複合材料は、従来のふっ素 樹脂コーティングが比類のない特性で競合を黙ら せていたため、ハイエンド用途の範囲をさらに広げま す。

塗布と施工の原理における革新的な戦略: フッ素系コーティングは、新しい設計原理に基 づき、静電スプレーや粉体塗装のような技術に後押しさ れています。フッ素樹脂塗料は、大量生産、石英硬化、電気 硬化、最終製品のグレード向上のペースが向上し ており、より幅広い用途が検討されています。

環境に優しい要件が変化を促進 環境負荷のマーカーはフッ素コーティングの開発に影響を与えます。その一例として、テフロンエコエライトシリーズにおいて、デュオーム社はフッ素樹脂塗料に再生可能な原料を使用しており、標準的なPTFEフッ素樹脂塗料と比較して汚染を軽減し、持続可能性のレベルを高めています。

関税の影響

関税は、生産コスト、サプライチェーンの力学、世界貿易の流れを変えることで、フッ素コーティング市場に大きな影響を与えます。耐薬品性と耐久性で評価されるフッ素系コーティングは、特殊な原材料に依存しており、その多くは国際的に調達されています。フッ素エラストマーやPTFEコンパウンドなど、これらの原材料に関税が課されると、製造コストが上昇し、利益率が圧迫されるだけでなく、エンドユーザーの価格も上昇する可能性があります。

また、関税はサプライ・チェーンを混乱させる可能性があり、企業は代替サプライヤーを探したり、コスト上昇を避けるために生産をシフトしたりすることを余儀なくされます。これは短期的には国内生産者に利益をもたらすかもしれませんが、グローバルな協力体制が抑制されれば、技術革新や製品の多様性が制限される可能性があります。さらに、他国からの報復関税は、フッ素系塗料メー カーにとって、特に電子、航空宇宙、自動車などの競争 市場での輸出機会を制限する可能性があります。

長期的には、持続的な関税はフッ素化 学物質の国内生産への再投資を促進する可能性があ りますが、この移行にはコストと時間がかかります。全体として、関税は不確実性とボラティリティをもたらし、フッ素系塗料セクターの市場成長と戦略的計画を困難にします。

フッ素系コーティングの市場分析

フッ素系コーティング業界を製品の種類別に分類すると、ポリテトラフルオロエチレン、ポリフッ化ビニリデン、フッ素化エチレンプロピレン、パーフルオロアルコキシアルカン、エチレンテトラフルオロエチレン、エチレンクロロトリフルオロエチレン、ポリクロロトリフルオロエチレン、その他。2024年の市場シェアはポリテトラフルオロエチレンセグメントが28.4%超。

ポリテトラフルオロエチレンは、驚くほど低い化学活性、収縮性、PTFEの低摩擦性により、航空宇宙および電子分野で広く使用されており、このコーティングは工業処理に有用です。

PTFEは、腐食性の高い条件にも耐え、高温でも性能を発揮することから、電線の絶縁体やガスケットとして広く使用されています。

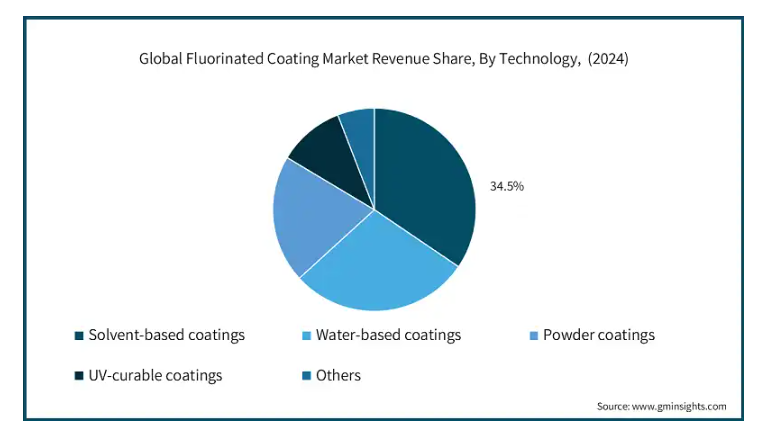

技術別に見ると、市場は溶剤系塗料、水性塗料、粉体塗料、UV硬化型塗料、その他に区分されます。溶剤系コーティングの2024年の市場シェアは約34.5%。

溶剤系塗料は、優れた接着性、長持ちする有用性、過酷な溶剤に対する耐性により、航空宇宙、自動車、産業機械などのヘビーデューティー用途に有用であるため、市場で優位を占めています。

さらに、過酷な環境における材料の高い需要は、高度に発達した産業におけるこれらのコーティングの使用によって支えられています。

溶媒として水を使用するコーティング剤は、環境に有害な影響を与えないため、EUやカリフォルニアのような、VOCの排出に関する厳しい政策が有効な無料排出削減プログラムのある地域で人気が高まっています。

UV硬化型コーティングは、硬化時間が短く、製造時のエネルギー消費量が少ないため、グリーン製造の取り組みに沿って、電子機器や医療機器への採用が増加しています。

フッ素コーティング市場は、基材別に金属、プラスチック・複合材、ガラス、コンクリート・石工、その他に区分されます。2024年のフッ素コーティング市場は金属が支配的。

金属基材は、耐食性、紫外線安定性、化学的不活性が鍵となる航空宇宙、自動車、工業用途で幅広く使用されているため、市場が優位を占めています。

米国エネルギー省は、腐食によるアメリカ経済の損失は毎年2,760億米ドルを超えると推定しており、金属保護コーティングの経済的重要性を裏付けています。

コンクリートや石造物も、特に沿岸部や高湿度のインフラ開発で人気が高まっており、耐候性と防汚コーティングが寿命延長のために必要とされています。

性能属性に基づき、フッ素コーティング市場は耐薬品性、耐候性、非粘着性/低摩擦性、熱安定性、電気絶縁性、腐食防止、その他に区分されます。2024年では、耐薬品性が市場の支配的地位を占めています。

化学処理や石油・ガスなどの製造工程では腐食性の化学物質が使用されるため、産業界は過酷な産業環境にさらされ、高い耐食性を維持します。

フッ素コーティングの最も重要な用途は、酸、溶剤、濃縮酸化剤と接触するパイプライン、貯蔵タンク、その他の装置のライニングです。

食品加工や調理器具業界では、製品の付着を減らし、清潔さを向上させることができるため、ノンスティックコーティングや低摩擦コーティングの需要が高まっています。同時に、小型化装置では電気絶縁性が注目されています。

フッ素系コーティング市場は用途別に、産業装置、建築・建設、自動車・輸送、調理器具・食品接触、電子・電気、航空宇宙・防衛、海洋、ヘルスケア・医療、その他に区分されます。2024年では、航空宇宙・防衛分野が市場の支配的地位を占めています。

産業装置が最大の市場シェアを占めているのは、長期間の耐腐食性や耐薬品性、高温耐性に応用されるため。この種類のコーティングは、特に化学プラントや石油・ガス精製所のような過酷な処理環境において、装置のメンテナンスと寿命延長に役立ちます。

調理器具と食品接触分野は、焦げ付きにくい表面と食品安全要件により、同様に重要です。このようなコーティングは、家庭用および工業用の調理装置で一般的です。

航空宇宙・防衛分野では、耐熱性、耐腐食性コーティングを必要とする軽量構造部品や航空機構造に加え、耐タンブラー性の採用が増加しています。

アメリカのフッ素コーティング市場規模は2024年に5億1,060万米ドルを突破。

アメリカは、洗練された製造インフラ、航空宇宙、自動車、電子産業からの安定した市場需要、製品の耐久性と性能の重視により、北米の市場を握っています。同産業は、地域特有の障害に対して耐薬品性、耐熱性、耐腐食性を提供するコーティングに依存しています。

産業装置、ビル建設、インフラストラクチャーの進歩も、表面ソリューションへの要求を大幅に高めています。焦げ付きにくく、お手入れが簡単な電化製品、調理器具、消費者の手入れを必要としない好みにアピールする屋外用素材も、消費者の需要を促進しています。

主要企業・市場シェア

フッ素系コーティングの市場シェア

フッ素系コーティングの市場は、3M Company、AkzoNobel N.V.、Arkema、Daikin Industries、Dowなどの企業が大きなシェアを占めており、適度に統合されています。これらの企業は、航空宇宙、建築、電子などの産業向けに、表面耐久性、コーティングの耐薬品性、規制に準拠した配合のブレークスルーで競争しています。

フッ素コーティング市場企業

3M社は、電子、航空宇宙、その他の産業分野で使用されるフッ素系コーティングを扱っています。材料科学のノウハウを応用し、下地材料の耐久性、耐薬品性、非粘着性を向上させる高性能コーティング剤を処方しています。

アクゾノーベルN.V.は、建築・工業分野向けの持続可能なフッ素系塗料に注力しています。その配合は、特に過酷で腐食性の高い環境において耐候性と表面保護を提供しながら、非常に厳しい環境要件に準拠しています。

アルケマは、紫外線や化学活性物質に対して優れた耐性を持つ特殊フッ素樹脂ベースの塗料をKynarブランドで提供しています。アルケマは、建築ファサード、電子、輸送の各市場にサービスを提供しています。

ダイキン工業は、フッ素樹脂の需要の高まりに対応し、調理器具、半導体、化学工業のその他の工程で使用されるコーティング剤にフッ素樹脂を使用。ダイキン工業のフッ素樹脂コーティングは、耐熱性が高く、表面エネルギーが非常に低いため、製品の性能を向上させることができます。

ダウは独自のポリマー技術を応用して、工業用および消費者向けの革新的な非粘着性、耐腐食性仕上げのフッ素系コーティングを開発し、規制要件を遵守しています。

フッ素コーティング業界ニュース

2025年4月、AGCケミカルズ・アメリカズは、工業用繊維の撥油性、撥水性、イソプロピルアルコール撥油性に優れた非フッ素系コーティング技術「FibraLAST(フィブラスト)」の商品化を発表しました。この技術は、自動車、医療、海洋分野でフッ素系コーティングに代わる、より持続可能なコーティングです。

2025年2月、Integer HoldingsはPrecision Coatingを1億5,200万米ドルで買収。この買収により、フッ素樹脂と高度な表面コーティングの専門知識が強化され、同社の拡大戦略に沿った差別化されたコーティングサービスが提供されるようになりました。

2024年7月、アルファ・ケミストリーは新しいPTFE、PCTFE、ETFEフッ素樹脂と特殊コーティングを上市し、製品ラインアップを拡充しました。この新しい製品は、自動車、航空宇宙、電子、化学処理産業への対応能力をさらに強化しました。

2022年11月、Gujarat Fluorochemicalsは、ポリマー、バッテリーケミカル、グリーンフルオロポリマー技術からの収益を上げることを目的として、2年後にフッ素樹脂の生産能力を7倍のFKM、4倍のPVDF、4倍のPFAに増強する予定です。

この調査レポートは、フッ素コーティング市場を詳細に調査し、2021年から2034年にかけての収益(億米ドル)と数量(キロトン)の推計と予測を掲載しています:

市場, 種類別

ポリテトラフルオロエチレン

純粋PTFEコーティング

PTFEベース複合コーティング

変性PTFEコーティング

ポリフッ化ビニリデン

PVDFホモポリマーコーティング

PVDFコポリマーコーティング

変性PVDFコーティング

フッ素化エチレンプロピレン

パーフルオロアルコキシアルカン

エチレンテトラフルオロエチレン

エチレンクロロトリフルオロエチレン

ポリクロロトリフルオロエチレン

その他

市場、技術別

溶剤系塗料

水性塗料

粉体塗料

UV硬化型コーティング

その他

市場, 基材別

金属

スチール

アルミニウム

その他

プラスチック・複合材料

ガラス

コンクリート・石工

その他

市場、性能属性別

耐薬品性

耐候性

非粘着性/低摩擦性

熱安定性

電気絶縁性

腐食防止

その他

市場, 用途別

産業装置

化学処理装置

石油・ガス装置

食品加工装置

製薬装置

その他

建築・建設

建築塗料

屋根材

ファサード&クラッディング

その他

自動車・輸送

外装部品

内装部品

アンダー・ザ・フード・アプリケーション

その他

調理器具および食品接触

ノンスティック調理器具

ベークウェア

食品加工装置

その他

電子・電気

PCBコーティング

ワイヤー&ケーブルコーティング

半導体用途

その他

航空宇宙・防衛

海洋

ヘルスケア&メディカル

その他

エンドユーザー別市場

工業製造

化学

石油・ガス

発電

その他

建築・建設

自動車・運輸

消費財

調理器具・台所用品

家電製品

その他

電子・半導体

航空宇宙・防衛

食品・飲料

医療・製薬

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

その他のラテンアメリカ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

その他の中東・アフリカ

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

1.5 一次調査と検証

1.5.1 一次ソース

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業の概要、2021年~2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 流通業者

3.2 トランプ政権の関税

3.2.1 貿易への影響

3.2.1.1 貿易量の混乱

3.2.1.2 報復措置

3.2.2 業界への影響

3.2.2.1 供給サイドへの影響(原材料)

3.2.2.1.1 主要原材料の価格変動

3.2.2.1.2 サプライチェーンの再編

3.2.2.1.3 生産コストへの影響

3.2.2.2 需要側への影響(販売価格)

3.2.2.2.1 最終市場への価格伝達

3.2.2.2.2 市場シェアの動態

3.2.2.2.3 消費者の反応パターン

3.2.3 影響を受けた主要企業

3.2.4 業界の戦略的対応

3.2.4.1 サプライチェーンの再構築

3.2.4.2 価格・製品戦略

3.2.4.3 政策への関与

3.2.5 見通しと今後の検討事項

3.3 貿易統計(HSコード)

3.3.1 主要輸出国

3.3.2 主要輸入国

注:上記の貿易統計は主要国についてのみ提供されます。

3.4 影響力

3.4.1 市場促進要因

3.4.2 市場抑制要因

3.4.3 市場機会

3.4.4 市場の課題

3.5 製品の概要

3.5.1 フッ素樹脂の化学と構造

3.5.2 性能特性

3.5.3 耐薬品性

3.5.4 熱安定性

3.5.5 非粘着性・低摩擦特性

3.5.6 耐候性・耐久性

3.5.7 他のコーティング技術との比較

3.6 製造工程分析

3.6.1 樹脂製造

3.6.2 調合技術

3.6.3 塗布方法

3.6.4 硬化工程

3.6.5 品質管理手順

3.7 規制情勢

3.8 成長可能性分析

3.9 価格分析(米ドル/トン)2021-2034年

3.10 持続可能性と環境影響評価

3.11 ポーター分析

3.12 PESTEL分析

第4章 競争環境(2024年

4.1 市場シェア分析

4.2 戦略的枠組み

4.2.1 合併・買収

4.2.2 合弁事業と提携

4.2.3 新製品開発

4.2.4 拡張戦略

4.3 競合のベンチマーク

4.4 ベンダーランドスケープ

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

4.7 特許分析とイノベーション評価

4.8 新規参入戦略

4.9 流通ネットワーク分析

第5章 2021年~2034年の種類別市場推定・予測(億米ドル)(キロトン)

5.1 主要動向

5.2 ポリテトラフルオロエチレン

5.2.1 純PTFEコーティング

5.2.2 PTFEベースの複合コーティング

5.2.3 変成PTFEコーティング

5.3 ポリフッ化ビニリデン

5.3.1 PVDFホモポリマーコーティング

5.3.2 PVDFコポリマーコーティング

5.3.3 変性PVDFコーティング

5.4 フッ素化エチレンプロピレン

5.5 パーフルオロアルコキシアルカン

5.6 エチレンテトラフルオロエチレン

5.7 エチレンクロロトリフルオロエチレン

5.8 ポリクロロトリフルオロエチレン

5.9 その他

第6章 2021~2034年技術別市場予測・予測(億米ドル)(キロトン)

6.1 主要動向

6.2 溶剤系塗料

6.3 水性塗料

6.4 粉体塗料

6.5 UV硬化型塗料

6.6 その他

第7章 2021〜2034年基材別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 金属

7.2.1 鉄鋼

7.2.2 アルミニウム

7.2.3 その他

7.3 プラスチック・複合材料

7.4 ガラス

7.5 コンクリート・石造

7.6 その他

第8章 2021〜2034年性能属性別市場予測・予測(億米ドル)(キロトン)

8.1 主要トレンド

8.2 耐薬品性

8.3 耐候性

8.4 非粘着性/低摩擦性

8.5 熱安定性

8.6 電気絶縁性

8.7 腐食保護

8.8 その他

第9章 2021年~2034年用途別市場予測(億米ドル)(キロトン)

9.1 主要動向

9.2 産業用装置

9.2.1 化学処理装置

9.2.2 石油・ガス装置

9.2.3 食品加工装置

9.2.4 製薬装置

9.2.5 その他

9.3 建築・建設

9.3.1 建築用塗料

9.3.2 屋根材

9.3.3 ファサード&クラッディング

9.3.4 その他

9.4 自動車・運輸

9.4.1 外装部品

9.4.2 内装部品

9.4.3 フード下用途

9.4.4 その他

9.5 調理器具・食品接触

9.5.1 焦げ付き防止調理器具

9.5.2 ベークウェア

9.5.3 食品加工装置

9.5.4 その他

9.6 電子・電気

9.6.1 PCBコーティング

9.6.2 電線・ケーブル用塗料

9.6.3 半導体用途

9.6.4 その他

9.7 航空宇宙・防衛

9.8 海洋

9.9 ヘルスケア・医療

9.10 その他

第10章 2021年~2034年 エンドユーザー別市場推定・予測 (億米ドル) (キロトン)

10.1 主要動向

10.2 工業用製造業

10.2.1 化学

10.2.2 石油・ガス

10.2.3 発電

10.2.4 その他

10.3 建築・建設

10.4 自動車・運輸

10.5 消費財

10.5.1 調理器具・台所用品

10.5.2 家電製品

10.5.3 その他

10.6 電子・半導体

10.7 航空宇宙・防衛

10.8 食品・飲料

10.9 医療・製薬

10.10 その他

第11章 2021〜2034年地域別市場予測・予測(億米ドル)(キロトン)

11.1 主要動向

11.2 北米

11.2.1 アメリカ

11.2.2 カナダ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 フランス

11.3.4 スペイン

11.3.5 イタリア

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 中国

11.4.2 インド

11.4.3 日本

11.4.4 オーストラリア

11.4.5 韓国

11.4.6 その他のアジア太平洋地域

11.5 ラテンアメリカ

11.5.1 ブラジル

11.5.2 メキシコ

11.5.3 アルゼンチン

11.5.4 その他のラテンアメリカ

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 南アフリカ

11.6.3 アラブ首長国連邦

11.6.4 その他の中東・アフリカ

第12章 企業プロフィール

12.1 3M Company

12.2 AFT Fluorotec

12.3 AGC Chemicals Americas

12.4 AGC Inc.

12.5 AkzoNobel N.V.

12.6 Arkema

12.7 Beckers Group

12.8 Daikin Industries

12.9 Dow

12.10 DuPont

12.11 Fluorotherm Polymers

12.12 Gujarat Fluorochemicals

12.13 Jotun A/S

12.14 Nippon Paint Holdings

12.15 PPG Industries, Inc.

12.16 Sherwin-Williams Company

12.17 Solvay S.A.

12.18 The Chemours Company

12.19 Whitford Corporation

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GMI14034

- ビタミンB2の世界市場

- 産業用蒸気発生装置の世界市場規模は2030年までにCAGR 4.5%で拡大する見通し

- 脱毛用ダイオードレーザーの世界市場

- 世界のローダミン110市場

- 逆流防止の世界市場

- 携帯型非接触赤外線温度計市場2025年(世界主要地域と日本市場規模を掲載):医療用グレード、産業用グレード

- 製薬・バイオテクノロジー環境モニタリングの世界市場2025:種類別(監視装置、メディア、ソフトウェア、微生物学サービス)、用途別分析

- 6-ヒドロキシニコチン酸メチル(CAS 66171-50-4)の世界市場2019年~2024年、予測(~2029年)

- 釉薬の世界市場2025:種類別(天然釉薬、合成釉薬)、用途別分析

- モニターアームの世界市場規模調査、用途別(企業、医療、オフライン、教育)、地域別予測 2022-2032

- エシカルフードの世界市場規模は2031年までにCAGR 4.7%で拡大する見通し

- バイオバンクの世界市場(2026-2033):市場規模、シェア、動向分析